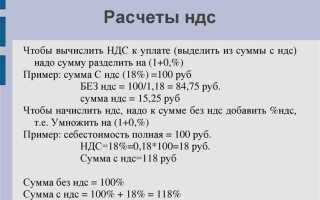

Если по итогам налогового периода сумма НДС к уплате значительно превышает привычный уровень, это требует оперативного и системного анализа. Прежде всего необходимо проверить корректность отражения входящего и исходящего НДС, чтобы исключить ошибки в расчетах и документальном оформлении.

При выявлении значительной задолженности важно незамедлительно сформировать план платежей и оценить возможность рассрочки или отсрочки уплаты с учетом положений налогового законодательства. Несвоевременная уплата НДС влечет начисление штрафов и пени, что увеличивает финансовую нагрузку.

Рекомендуется провести внутренний аудит налоговой отчетности, уделив особое внимание подтверждению налоговых вычетов и корректности применения ставок. При необходимости целесообразно обратиться за консультацией к налоговому консультанту или юристу, чтобы минимизировать риски налоговых претензий.

Причины формирования большой суммы НДС к уплате

Основной фактор увеличения суммы НДС к уплате – несоответствие между налоговым вычетом и начисленным налогом по реализации. Например, если компания активно продает товары или услуги с высокими ставками НДС, а объем закупок с вычетом снижается, возникает значительная налоговая нагрузка.

Увеличение оборотов в отчетном периоде без пропорционального роста затрат на приобретение облагаемых товаров и услуг также приводит к росту задолженности по НДС. Часто это происходит при резком расширении продаж или сезонных всплесках деятельности.

Отсутствие или задержка в оформлении и регистрации счетов-фактур по приобретенным товарам и услугам ведет к невозможности включения налогового вычета в текущем периоде. Это искусственно увеличивает налоговую базу и сумму к уплате.

Ошибки в бухгалтерском учете, такие как неправильное распределение налоговых ставок или неверное отражение операций, могут привести к занижению налогового вычета и завышению суммы НДС к уплате.

Также значительную роль играет недобросовестное поведение контрагентов: если они не зарегистрированы как плательщики НДС или имеют задолженности перед бюджетом, налогоплательщик рискует потерять право на вычет, что увеличит налоговые обязательства.

Нередко причиной большой суммы НДС становятся корректировки, связанные с возвратами товаров, изменениями условий договоров или выставлением дополнительных счетов-фактур, которые требуют доначисления налога.

В целях минимизации рисков рекомендуется вести строгий контроль за полнотой и своевременностью регистрации входящих счетов-фактур, систематически сверять данные бухгалтерского учета с налоговой отчетностью и отслеживать статус контрагентов по реестру налогоплательщиков.

При обнаружении расхождений или ошибок важно оперативно проводить корректировки и обращаться к специалистам для предотвращения накопления задолженности по НДС.

Проверка правильности начисления НДС перед оплатой

Проверьте корректность применения налоговой ставки к каждой операции. Например, товары с пониженной ставкой требуют отдельного расчета, ошибки в этом приводят к завышению суммы НДС к уплате.

Особое внимание уделите правильности отражения входящего НДС по полученным счетам-фактурам. Ошибки в учете входного налога (например, необоснованное принятие к вычету) влияют на итоговую сумму к уплате.

Сверьте начисленную сумму с данными налоговой декларации за соответствующий период. Несоответствия могут указывать на ошибочные операции, дублирование или пропуски в учете.

Рекомендуется использовать автоматизированные средства контроля – бухгалтерские программы с функцией проверки НДС или специализированные налоговые сервисы, которые выявляют типичные ошибки в расчетах.

Перед перечислением налога проверяйте наличие исправленных счетов-фактур и корректировок. Некорректные документы, если их не учесть, приведут к искажению суммы НДС.

Обязательно контролируйте соблюдение сроков подачи декларации и уплаты налога, чтобы избежать штрафов за просрочку. При больших суммах НДС возможна проверка налоговиками, поэтому тщательная проверка обязательна.

Варианты корректировки ошибок в декларации по НДС

Если в декларации по НДС выявлены ошибки, приводящие к завышению суммы налога к уплате, необходимо своевременно внести исправления. Для этого налогоплательщик может воспользоваться несколькими способами в зависимости от характера и срока обнаружения ошибки.

1. Подача уточнённой декларации. Этот способ применяется при выявлении ошибок до момента окончания налогового периода или в течение срока подачи следующей декларации. Уточнённая декларация подаётся с указанием исправленных данных и оснований корректировки. Важно соблюдать сроки подачи – обычно уточнённая декларация принимается не позднее трёх лет с даты подачи первоначальной.

2. Корректировка с помощью расчетов по корректировке. Если ошибка связана с изменением стоимости ранее отгруженных товаров или услуг, применяются расчёты по корректировке. Они позволяют увеличить или уменьшить сумму НДС к уплате без подачи полной новой декларации, но при условии соблюдения сроков и правил оформления.

3. Внесение исправлений в последующих периодах. При обнаружении мелких ошибок, не влияющих на итоговую сумму налога, допускается исправление в следующей декларации по НДС. Такой подход возможен, если корректировка не вызывает значительных налоговых обязательств и не требует отдельного отчёта.

4. Подача объяснительной записки и уведомления налогового органа. В случаях, когда ошибки привели к занижению или завышению налога и повлекли доначисление или возврат, дополнительно оформляется объяснительная записка с подробным описанием причин и способов исправления ошибок. Налоговый орган может запросить такие документы для проверки корректности корректировок.

Рекомендуется тщательно проверять данные перед подачей декларации и фиксировать все корректировки в учётных документах. Это минимизирует риски налоговых санкций и штрафов за неправильное исчисление НДС.

Последствия несвоевременной уплаты НДС и штрафы

Несвоевременная уплата НДС приводит к автоматическому начислению пени за каждый день просрочки. Размер пени рассчитывается исходя из ставки рефинансирования Центрального банка РФ, увеличенной на 2 процента, применяемой к сумме задолженности. Минимальный штраф за нарушение срока уплаты составляет 20% от суммы недоимки, а при повторном нарушении – 40%.

Кроме того, налоговый орган вправе начислить штраф в размере 10% от неуплаченной суммы НДС при выявлении нарушения в рамках налоговой проверки. В случае уклонения от уплаты НДС может быть применена уголовная ответственность, вплоть до штрафов до 300 тысяч рублей и ограничений по деятельности.

Для минимизации рисков следует своевременно подавать декларации и осуществлять платежи, отслеживать изменения ставок и сроки уплаты. При выявлении ошибки в уплате необходимо оперативно подавать уточненную декларацию и оплачивать задолженность с начисленными пенями, чтобы избежать дополнительных санкций.

Рекомендуется использовать автоматизированные системы учета и планирования платежей, чтобы исключить человеческий фактор и снизить вероятность просрочек. В случае финансовых затруднений можно обратиться за рассрочкой или отсрочкой платежа в налоговую службу, подтвердив обоснованность просьбы документально.

Возможности рассрочки и отсрочки уплаты НДС

Налогоплательщики с большой суммой НДС к уплате могут обратиться в налоговые органы с заявлением о предоставлении рассрочки или отсрочки платежа. Такие меры позволяют избежать штрафных санкций и распределить налоговую нагрузку во времени.

Для получения рассрочки или отсрочки необходимо выполнить следующие условия и действия:

- Обоснование необходимости – документально подтвердить временные финансовые трудности или иные объективные причины, затрудняющие уплату НДС в установленный срок.

- Подача заявления – направить в налоговую инспекцию письменное ходатайство с указанием желаемых сроков рассрочки или отсрочки и подтверждающими документами.

- Сроки рассмотрения – налоговые органы рассматривают заявление в течение 30 календарных дней с момента подачи.

- Решение налоговой – может быть положительным с назначением конкретного графика платежей или отказом, при этом отказ должен быть мотивированным.

Особенности и ограничения:

- Максимальный срок рассрочки обычно не превышает 12 месяцев, отсрочки – до 6 месяцев, но могут быть вариации в зависимости от региональных налоговых правил и индивидуальных обстоятельств.

- При предоставлении рассрочки начисляются проценты за пользование отсрочкой, ставка которых определяется Налоговым кодексом.

- Невыполнение утверждённого графика платежей приводит к отмене рассрочки и начислению штрафов и пеней с момента первоначального срока уплаты.

- Рассрочка и отсрочка не освобождают от обязанности своевременно сдавать налоговые декларации и отчеты.

Рекомендации по оформлению рассрочки и отсрочки:

- Подготовить детальный финансовый анализ с подтверждающими документами – бухгалтерскими отчетами, выписками по счетам, актами сверок.

- Обратиться к профессиональным налоговым консультантам для составления заявления и минимизации риска отказа.

- Заранее планировать бюджет с учетом возможного графика рассрочки, чтобы не допустить нарушений условий соглашения.

- При отрицательном решении налоговой – рассмотреть альтернативные варианты финансирования платежа, например, кредитные продукты или внутренние резервы.

Алгоритм взаимодействия с налоговыми органами при спорных суммах

При выявлении спорной суммы НДС к уплате важно четко следовать установленному порядку взаимодействия с налоговой инспекцией для минимизации рисков и своевременного разрешения спора.

-

Анализ документов и расчетов.

Проверьте первичные документы и бухгалтерские проводки, на основании которых сформирована спорная сумма. Сверьте данные с налоговой декларацией и отчетностью.

-

Подготовка письменного запроса или уточнения.

При сомнениях направьте в налоговый орган официальный запрос для разъяснения причин возникновения спорной суммы. В запросе укажите конкретные позиции и документы, вызывающие вопросы.

-

Получение и анализ ответа налогового органа.

-

Проведение встречи или переговоров.

Инициируйте встречу с налоговыми инспекторами для обсуждения спорных моментов. На встрече предоставьте дополнительную информацию и аргументы, способные подтвердить правильность ваших расчетов.

-

Использование административных средств защиты.

Если спор не удаётся разрешить устно, подайте жалобу в вышестоящий налоговый орган или заявление в суд. В жалобе необходимо детально изложить позицию и приложить доказательства.

-

Соблюдение сроков оплаты и подачи документов.

При споре не прекращайте уплату спорной суммы, если иное не предусмотрено решением суда или соглашением с налоговиками. Контролируйте сроки подачи деклараций и иных обязательных отчетов.

Придерживайтесь официального документооборота, фиксируйте все коммуникации с налоговой, чтобы иметь доказательную базу при дальнейших действиях.

Рекомендации по планированию налоговых платежей для снижения риска больших сумм

Для минимизации риска образования большой суммы НДС к уплате важно заранее анализировать операционные показатели и налоговые обязательства. Рекомендуется вести ежемесячный мониторинг поступлений и расходов с выделением суммы НДС по каждому документу, чтобы своевременно выявлять отклонения от плановых значений.

Используйте автоматизированные учетные системы с модулем контроля НДС, позволяющие формировать прогнозные отчеты по налогам на основе текущих данных. Это поможет корректировать платежи и минимизировать вероятность крупных налоговых задолженностей.

Планируйте операции с учетом налогового периода, стараясь равномерно распределять сделки и поступления, чтобы избежать концентрации больших налоговых обязательств в одном квартале или месяце.

При наличии налоговых вычетов контролируйте полноту и своевременность оформления первичных документов и расчетов. Ошибки или задержки в подтверждающих документах ведут к блокировке вычетов и увеличению суммы НДС к уплате.

Для крупных сделок рекомендуем проводить налоговое планирование совместно с бухгалтером и налоговым консультантом, анализируя потенциальное влияние на кассовый разрыв и обязательства по НДС. Рассмотрите варианты рассрочки платежей или изменение сроков расчетов с контрагентами.

Регулярно сверяйте данные налоговой отчетности с бухгалтерским учетом. Разногласия и ошибки могут привести к неожиданным доначислениям и штрафам, увеличивающим сумму к уплате.

При выявлении риска значительной суммы НДС к уплате заранее подавайте заявления на рассрочку или отсрочку платежа в налоговый орган, приложив обоснованные финансовые расчеты и прогнозы. Это позволит избежать пени и штрафных санкций.

В случае изменений в налоговом законодательстве оперативно обновляйте внутренние регламенты и процедуры учета, чтобы избежать ошибок, влияющих на расчет НДС и размер платежей.

Порядок возврата или зачета излишне уплаченного НДС

Излишне уплаченный НДС может быть возвращен или зачтен в счет последующих налоговых обязательств. Для этого налогоплательщик должен подать в налоговый орган заявление о возврате или заявить о зачете излишне уплаченной суммы в налоговой декларации.

Заявление подается на основании подтверждающих документов: отчетов, платежных документов и деклараций. Важно соблюдать сроки подачи – заявление на возврат необходимо направить не позднее трех лет с момента уплаты излишне взысканной суммы.

При заявлении зачета налогоплательщик указывает сумму к зачету в разделе декларации по НДС и уменьшает текущие налоговые обязательства. Зачет осуществляется только при условии отсутствия задолженности по другим налогам и сборам.

Возврат НДС производится налоговым органом в течение 10 рабочих дней с момента принятия заявления, если отсутствуют основания для отказа. При проведении камеральной проверки могут потребовать дополнительные документы или разъяснения, что продлевает срок рассмотрения до одного месяца.

При несогласии с результатами проверки можно подать жалобу или обратиться в суд. Важно фиксировать все действия и документы для минимизации рисков отказа и ошибок в расчетах.

Вопрос-ответ:

Что делать, если сумма НДС к уплате оказалась значительно выше, чем ожидалось?

В первую очередь необходимо проверить правильность расчетов и корректность отражения всех операций в бухгалтерском учете. Рекомендуется сверить данные с первичными документами и налоговой декларацией, выявить возможные ошибки в начислении или учете вычетов. Если ошибки не обнаружены, следует проанализировать причины увеличения суммы — например, рост объема продаж с НДС или изменение налоговой базы. После этого важно своевременно выполнить платеж, чтобы избежать штрафных санкций.

Какие шаги можно предпринять для снижения налоговой нагрузки при большой сумме НДС к уплате?

Перед оплатой НДС полезно внимательно проверить возможность применения всех доступных налоговых вычетов и корректировок. Например, убедитесь, что все входящие счета-фактуры правильно зарегистрированы и учтены, а также рассмотрите корректировку ошибок прошлых периодов, если они есть. При наличии спорных ситуаций с контрагентами возможно провести переговоры для урегулирования вопросов, которые влияют на расчет налога. Также можно рассмотреть оформление рассрочки или отсрочки платежа через налоговую инспекцию, если возникает необходимость.

Как правильно оформить документы для возврата излишне уплаченного НДС?

Для оформления возврата необходимо подготовить заявление в налоговый орган с указанием суммы и оснований возврата. К заявлению прилагается налоговая декларация с уточненными данными, подтверждающие документы (например, исправленные счета-фактуры, первичные документы и банковские выписки). Важно соблюдать сроки подачи и правильно оформить документы, чтобы налоговая не отказала в возврате. В случае сомнений стоит обратиться к специалистам или консультантам по налогам.

Какие последствия могут наступить, если не уплатить большую сумму НДС вовремя?

Несвоевременная оплата налога влечет начисление пеней за каждый день просрочки, а также штрафные санкции, размер которых зависит от длительности нарушения и суммы задолженности. Кроме того, может возникнуть риск налоговой проверки, что увеличит нагрузку на компанию и может привести к дополнительным финансовым и административным последствиям. Для минимизации рисков следует своевременно контролировать сроки и корректно планировать платежи.

Можно ли обжаловать сумму НДС к уплате, если есть сомнения в ее правильности?

Если налогоплательщик считает, что сумма налога рассчитана неверно, он имеет право обратиться в налоговый орган с запросом на разъяснение или провести камеральную проверку. При выявлении ошибок можно подать уточненную декларацию или заявление об исправлении. В случае споров существует возможность обжаловать решение налоговой инспекции через вышестоящие инстанции или суд. Для успешного обжалования требуется наличие документов и аргументов, подтверждающих ошибки в расчетах.