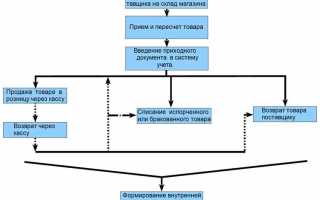

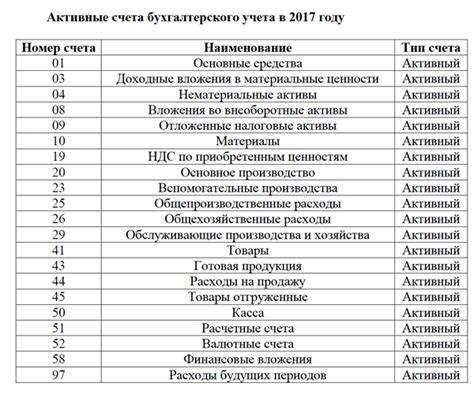

Счет 41 предназначен для учета товаров, находящихся на складе и предназначенных для последующей реализации. В отличие от других счетов учета запасов, счет 41 отражает именно товарные позиции, которые находятся в готовом для продажи состоянии и еще не поступили в производство или переработку.

Учет на счете 41 ведется по фактической себестоимости приобретения или производства товаров, включая все сопутствующие расходы: транспортировку, страхование, таможенные платежи. Это обеспечивает точное отражение стоимости запасов в балансе и корректное определение прибыли при продаже.

Для контроля остатков и движения товаров важно своевременно фиксировать поступление, перемещение и списание на основании первичных документов. Особое внимание уделяется правильному оформлению приходных накладных и актов списания, что снижает риск ошибок в учете и претензий налоговых органов.

Рекомендуется регулярно проводить инвентаризацию запасов по счету 41 для выявления расхождений между фактическими остатками и данными бухгалтерского учета. Это помогает своевременно корректировать учет и поддерживать достоверность финансовой отчетности.

Какие объекты отражаются на счете 41

Счет 41 предназначен для учета товарно-материальных запасов, предназначенных для дальнейшей реализации или использования в производственном процессе. На нем отражаются следующие объекты:

- Готовая продукция, прошедшая полный цикл производства и готовая к продаже;

- Товары, приобретённые для перепродажи без изменений;

- Материалы и комплектующие, предназначенные для комплектации товаров;

- Запасы, учитываемые как товары на складе, включая товары отгруженные на комиссию;

- Товары, полученные на ответственное хранение, если они учитываются в составе собственных запасов;

- Покупные изделия и полуфабрикаты, предназначенные для дальнейшей реализации;

- Возвратные отходы и материалы, которые подлежат реализации как товар;

- Товары, находящиеся в пути (при условии признания их собственностью организации с момента отгрузки продавцом).

Важно учитывать, что на счете 41 не отражаются производственные запасы и сырье, которые учитываются на счете 10. Для правильного отражения остатков на счете 41 необходимо детализировать учет по видам товаров и местам хранения, что обеспечивает точный контроль и минимизацию потерь.

Также следует применять методики оценки запасов, установленные учетной политикой организации, такие как FIFO или средневзвешенная стоимость, чтобы корректно отражать стоимость объектов на счете 41.

Правила списания товаров с бухгалтерского счета 41

Списание товаров со счета 41 осуществляется при их реализации, возврате или выбытии по другим причинам. В бухгалтерском учете списание отражается по фактической себестоимости, установленной на дату списания.

При реализации товаров сумма списания переносится на счет 90 «Продажи» с одновременным признанием выручки. В случае возврата товаров от покупателя списание производится обратной проводкой с учетом стоимости возвращаемых товаров.

Если товар списывается в результате порчи, утраты или других причин, не связанных с продажей, стоимость списываемых остатков учитывается на счете 91 «Прочие доходы и расходы» или на счете 94 «Недостачи и потери от порчи ценностей» в зависимости от причины выбытия.

Для списания используется документ, подтверждающий факт выбытия товара: накладная, акт списания или иной учетный документ. Обязательна правильная калькуляция себестоимости, чтобы исключить искажение финансового результата.

Списание товаров производится партиями, с применением выбранного способа оценки (ФИФО, по средней стоимости, по стоимости каждой единицы). Изменение способа оценки должно фиксироваться в учетной политике организации.

В бухгалтерском учете операции списания регистрируются следующими проводками:

| Списание при продаже | Дебет | Кредит |

|---|---|---|

| Списана себестоимость проданных товаров | 90 | 41 |

| Списание при порче или утрате | Дебет | Кредит |

| Списана стоимость утраченных товаров | 94 | 41 |

Контроль за правильностью списания обеспечивает отдел бухгалтерии совместно с материально-ответственными лицами. Несоблюдение правил приводит к искажению отчетности и может вызвать налоговые споры.

Методы оценки товаров на счете 41 и их влияние на учет

Фактическая себестоимость учитывает цену каждой конкретной партии товара. Этот метод обеспечивает точность учета затрат, однако усложняет ведение учета при большом количестве поступлений и требует высокой детализации. В результате себестоимость товара на балансе максимально приближена к реальной.

Средняя себестоимость рассчитывается как средневзвешенная цена всех поступивших товаров. Этот метод упрощает учет и снижает административные затраты, но может приводить к искажению реальной стоимости в условиях значительных колебаний цен.

Метод ФИФО предполагает списание стоимости товаров, поступивших первыми. Это отражает порядок их фактического использования и позволяет избежать занижения себестоимости в условиях роста цен. При снижении цен данный метод может завышать остаточную стоимость.

Выбор метода оценки товаров на счете 41 влияет на величину себестоимости реализованной продукции и прибыль организации. При методе фактической себестоимости прибыль отражается более точно, в то время как средняя себестоимость сглаживает колебания и упрощает анализ.

Рекомендуется закреплять выбранный метод оценки в учетной политике предприятия и строго следовать ему, чтобы обеспечить сопоставимость данных за отчетные периоды и соответствие требованиям законодательства.

Учет поступления товаров на счет 41: документы и проводки

Поступление товаров на счет 41 отражается на основании первичных документов: товарно-транспортной накладной (ТТН), накладной по форме М-15 или аналогичной, счета-фактуры, акта приемки-передачи.

Для правильного учета необходимо проверить соответствие полученных товаров заказу и качество. В бухгалтерском учете по дебету счета 41 отражается фактическая стоимость поступивших товаров, включая расходы на доставку и прочие затраты, если они включены в стоимость.

Типовые проводки при поступлении товаров на счет 41:

Дебет 41 Кредит 60 – отражение стоимости товаров, полученных от поставщика;

Дебет 41 Кредит 19 – принятие к вычету входного НДС по поступившим товарам;

Дебет 41 Кредит 76 – отражение поступления товаров по расчетам с другими контрагентами;

Если доставка оплачивается отдельно, то расходы отражаются по дебету счета 10 или 44 в зависимости от вида затрат.

При выявлении расхождений между фактическими и учетными данными оформляются соответствующие документы: акт сверки, акт о недостаче или излишке, которые влияют на корректировку бухгалтерских проводок.

Учет поступления товаров требует строгого контроля полноты и правильности оформления документов, так как ошибки влияют на показатели себестоимости и налогового учета.

Как отражать перемещение товаров между складами по счету 41

Перемещение товаров между складами учитывается на счете 41 без изменения их стоимости. Для этого применяются проводки, отражающие списание с одного склада и приемку на другой.

При отправке товаров со склада дебетуется счет 41 с субсчетом, соответствующим принимающему складу, а кредитуется счет 41 с субсчетом склада-отправителя. Такая операция не влияет на стоимость товаров, а только меняет их местоположение.

Например, при перемещении товаров со склада №1 на склад №2 выполняется проводка: Дебет 41.02 (склад №2) – Кредит 41.01 (склад №1). В учете отражается факт перемещения без списания на расходы или изменения стоимости.

Документально перемещение подтверждается накладной на внутреннее перемещение, оформляемой в соответствии с установленными в организации правилами. В накладной указываются количество и ассортимент товаров, склад-отправитель и склад-получатель.

Важно контролировать соответствие фактических остатков с данными бухгалтерского учета по складам. В случае выявления расхождений проводится инвентаризация и корректирующие записи.

Перемещение товаров не сопровождается отражением затрат, поэтому по счету 41 такие операции не влияют на финансовый результат и налоговую базу.

Особенности отражения инвентаризации товаров на счете 41

Инвентаризация товаров, отражаемых на счете 41, проводится для контроля наличия и состояния запасов. В бухгалтерском учете результаты инвентаризации фиксируются с учетом выявленных излишков, недостач и порчи товаров.

Основные этапы отражения инвентаризации на счете 41:

- Определение фактического количества и состояния товаров в момент инвентаризации.

- Сравнение фактических данных с учетными остатками на счете 41.

- Выявление расхождений: излишков, недостач и списаний.

При обнаружении излишков товаров делается проводка:

- Дебет 41 – увеличение фактического количества товара.

- Кредит счетов учета доходов (например, 91 «Прочие доходы и расходы»), если излишки не связаны с поступлением.

Недостачи и порча товаров отражаются списанием с учета:

- Кредит 41 – уменьшение количества товара.

- Дебет счетов учета затрат (например, 94 «Недостачи и потери от порчи ценностей»).

При инвентаризации важно правильно документировать:

- Акты инвентаризации с указанием выявленных расхождений.

- Приказ о проведении инвентаризации.

- Документы на списание или оприходование товаров.

Для отражения результатов инвентаризации используются корректирующие проводки, позволяющие привести учетные данные в соответствие с фактическим наличием товаров на счете 41. Регулярность инвентаризаций должна соответствовать внутренним регламентам предприятия и требованиям законодательства.

Вопрос-ответ:

Что отражается на бухгалтерском счете 41 и каково его назначение?

Счет 41 предназначен для учета товаров, предназначенных для продажи или использования в деятельности предприятия. На этом счете отражают поступление, хранение и перемещение товарно-материальных ценностей. Он позволяет вести точный контроль остатков и стоимости товаров на складах, что важно для правильного отражения в бухгалтерской отчетности.

Какие проводки выполняются при поступлении товаров на счет 41?

При поступлении товаров на склад делается проводка: дебет счета 41 и кредит счета поставщика или расчетного счета, если оплата была сразу. Это фиксирует увеличение товарных запасов и обязательств перед поставщиками. В документах обычно используется приходная накладная или счет-фактура для подтверждения операции.

Какие особенности учитываются при списании товаров с бухгалтерского счета 41?

Списание товаров со счета 41 происходит при их продаже, передаче в производство или списании в связи с порчей и утратой. Важно правильно определить стоимость списываемых товаров, используя выбранный метод оценки (например, по средней себестоимости или FIFO). От этого зависит точность отражения расходов и корректность данных в бухгалтерии.

Как отражается инвентаризация товаров на счете 41 в бухгалтерском учете?

Инвентаризация служит проверкой фактического наличия товаров на складе. При выявлении расхождений между учетными и фактическими данными делают корректирующие проводки. Если обнаружен недостач, ее списывают с кредита счета 41, а суммы списания отражают на счетах затрат или ущерба. Излишки, наоборот, увеличивают остатки и отражаются по дебету счета 41.