От выбора системы налогообложения зависит не только сумма налогов, но и уровень документооборота, обязательность ведения бухгалтерского учета, а также возможности взаимодействия с контрагентами. Для организаций и ИП, оказывающих бухгалтерские услуги, наиболее распространены три режима: ОСН, УСН и ПСН. Каждый из них имеет свои ограничения и особенности, которые необходимо учитывать при регистрации или смене режима.

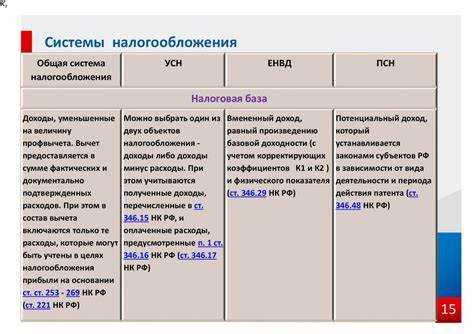

Общая система налогообложения (ОСН) требует обязательного ведения бухучета и подачи полной отчетности, в том числе деклараций по НДС и налогу на прибыль. Она может быть целесообразна, если основными клиентами являются юридические лица на ОСН, которым важно получать счета-фактуры с НДС. Но ОСН невыгодна при низком обороте или значительном количестве небольших заказов – налоговая нагрузка в таком случае будет высокой.

Упрощенная система (УСН) подходит для ИП и компаний с годовым доходом до 200 млн рублей (на 2025 год). При объекте «доходы» ставка составляет 6%, при объекте «доходы минус расходы» – 15%. УСН освобождает от уплаты НДС и налога на прибыль, а также снижает объем отчетности. Этот вариант предпочтителен, если нет крупных клиентов, настаивающих на НДС, и расходы не превышают 60% от выручки.

Патентная система (ПСН) доступна только для ИП и только в регионах, где она введена. Для бухгалтерских услуг она возможна в отдельных субъектах РФ, если площадь офиса, численность работников и доход соответствуют региональным ограничениям. Размер налога фиксирован и зависит от потенциального дохода, установленного местным законодательством. ПСН удобна для тех, кто работает один или с минимальным штатом и обслуживает ограниченное количество клиентов.

Перед выбором режима необходимо оценить структуру клиентов, планируемую выручку, желаемый уровень документооборота и готовность к ведению бухгалтерского учета. Также следует учитывать возможные переходные ограничения: например, перейти с УСН на ПСН в течение года нельзя, а переход с ОСН на УСН возможен только с начала следующего календарного года при соблюдении условий по доходу и численности.

Когда бухгалтеру стоит выбрать патент

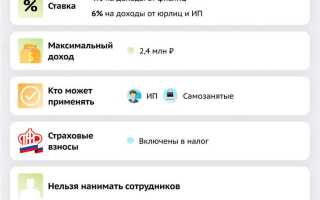

Патентная система налогообложения доступна индивидуальным предпринимателям без наемных сотрудников или с ограниченным количеством работников (до 15 человек). Для бухгалтерских услуг она может применяться, если деятельность ведется в субъекте РФ, включившем бухгалтерское обслуживание в региональный перечень разрешенных видов деятельности для ПСН.

Патент целесообразно выбирать при стабильном объеме выручки и ограниченном числе клиентов. В 2025 году максимальный доход по патенту ограничен 60 млн рублей в год. Если предполагается превышение этого лимита – переход на другую систему обязателен. Также важно учитывать, что ставка на патент зависит от региона и варьируется в пределах 6% от потенциально возможного дохода, установленного субъектом РФ.

ПСН выгодна при минимальных расходах и отсутствии необходимости учитывать реальные затраты. Она освобождает от уплаты НДФЛ, НДС и налога на имущество (в части, связанной с патентной деятельностью), а учет ограничивается ведением книги доходов. При этом нельзя оказывать услуги юридическим лицам, если региональный закон ограничивает такие сделки, и нельзя применять ПСН для работы вне территории, на которую выдан патент.

Патент подходит для бухгалтеров, работающих по фиксированным договорам с ИП или физлицами на территории одного субъекта РФ, при условии, что объем услуг ограничен и не требует частого привлечения сотрудников. Если клиентская база расширяется за пределы региона, появляется необходимость в найме персонала или значительных расходах, стоит рассмотреть другие режимы налогообложения.

Можно ли применять УСН при работе с юрлицами

Бухгалтер может использовать упрощённую систему налогообложения (УСН) при оказании услуг юридическим лицам, если соблюдены условия применения УСН. Работа с юрлицами не ограничена ни по закону, ни по видам деятельности, если бухгалтер оказывает услуги как индивидуальный предприниматель.

Ограничения касаются не характера клиента, а параметров самого ИП. Доход за налоговый период не должен превышать 200 млн рублей, а средняя численность работников – 130 человек. Кроме того, ИП не должен иметь филиалов и представительства, а доля участия других организаций в капитале – нулевая.

При выборе объекта налогообложения бухгалтер может остановиться на варианте «доходы» (ставка 6%) или «доходы минус расходы» (ставка 15%, может быть снижена регионом). Если расходы трудно подтвердить документально, предпочтительнее режим «доходы».

УСН не освобождает от обязанности выставлять счета-фактуры при работе с юридическими лицами, если они запрашивают такие документы. Также необходимо соблюдать кассовую дисциплину и сдавать отчётность по форме, предусмотренной для УСН.

Работа с юрлицами на УСН не создает дополнительных налоговых рисков при условии правильного оформления договоров, актов и своевременной уплаты налогов. Важно предусмотреть в договоре условия по НДС: на УСН НДС не начисляется, но это должно быть отражено в документах.

На что влияет выбор объекта налогообложения при УСН

При применении УСН бухгалтер может выбрать один из двух объектов налогообложения: «доходы» (6%) или «доходы минус расходы» (15% или пониженная ставка в регионе). От этого выбора напрямую зависит сумма налогов, допустимые вычеты, а также требования к документообороту.

Объект «доходы» подходит при низких или нестабильных расходах. Например, если бухгалтер работает самостоятельно и не несёт значительных затрат, ставка 6% от выручки позволяет заранее просчитать обязательства и избежать сложного учета расходов. В таком случае нет необходимости подтверждать каждый расход документально для целей налогообложения.

Объект «доходы минус расходы» может быть выгоден при наличии существенных затрат: аренда офиса, покупка программного обеспечения, оплата труда сотрудников. При этом требуется тщательно учитывать и подтверждать каждый расход. В случае неполного документального подтверждения часть расходов не будет принята, что увеличит налоговую базу.

Выбор объекта также влияет на допустимость применения налогового вычета при уплате страховых взносов. При объекте «доходы» взносы уменьшают сумму налога, но не более чем на 50%. При объекте «доходы минус расходы» взносы включаются в состав расходов, ограничений по снижению нет.

Наконец, от объекта зависит стратегия ценообразования и планирования. При объекте «доходы» ставка фиксированная и не зависит от затрат, что важно при заключении договоров с фиксированной ценой. При объекте «доходы минус расходы» экономия на затратах может существенно снижать налоговую нагрузку, но требует постоянного контроля за учетной политикой.

Ограничения по сотрудникам и доходам для УСН и ПСН

Для применения упрощённой системы налогообложения (УСН) численность сотрудников организации не должна превышать 100 человек. При этом суммарный доход за календарный год ограничен 200 млн рублей. Если эти показатели превышаются, перейти на УСН или сохранить её нельзя.

Патентная система налогообложения (ПСН) устанавливает более жёсткие ограничения. Максимальное число сотрудников не должно превышать 15 человек, а годовой доход – 60 млн рублей. Нарушение одного из этих условий приводит к невозможности использования патента.

При выборе между УСН и ПСН важно учитывать структуру бизнеса: если численность сотрудников и доходы ближе к верхней границе ПСН, лучше рассмотреть УСН. При малых объемах и небольшой команде ПСН часто выгоднее из-за фиксированного размера налога.

Если в течение года численность сотрудников превысила лимит или доход превысил установленный порог, налоговый режим меняется автоматически с начала следующего квартала. Необходимо заранее планировать рост, чтобы избежать непредвиденных переходов на общий режим налогообложения.

Как налогообложение зависит от формата оказания услуг

Формат оказания бухгалтерских услуг влияет на выбор системы налогообложения из-за различий в характере доходов и условий работы.

При дистанционной работе с несколькими клиентами чаще применяется упрощённая система налогообложения (УСН) с объектом «доходы» или «доходы минус расходы». Это связано с удобством ведения учета и отсутствием необходимости уплачивать НДС при соблюдении лимитов.

Если бухгалтер оказывает услуги по индивидуальному договору с ограниченным числом заказчиков и фиксированной стоимостью, возможен переход на патентную систему налогообложения (ПСН), если деятельность подходит по виду и соблюдены ограничения по доходам и численности сотрудников.

При работе с юридическими лицами, особенно при оказании комплексных услуг с НДС, целесообразно использовать общий режим налогообложения (ОСНО), так как многие заказчики требуют счета с выделенным НДС для последующего вычета.

Реализация услуг в формате аутсорсинга с постоянным договором и регулярными платежами требует учёта особенностей налогообложения по выбранной системе и строгого соблюдения лимитов по доходам и численности работников.

- УСН выгодна при работе с множеством физических лиц и ИП, минимизирует бухгалтерские риски и упрощает отчетность.

- ПСН применяется при фиксированном перечне услуг, ограниченном круге клиентов и невысоких доходах.

- ОСНО подходит для взаимодействия с крупными компаниями и организаций с необходимостью работы с НДС.

При смене формата оказания услуг следует пересмотреть систему налогообложения с учетом новых условий, чтобы избежать налоговых рисков и оптимизировать налоговую нагрузку.

Вопрос-ответ:

Какие системы налогообложения подходят для бухгалтерских услуг?

Для бухгалтерских услуг чаще всего выбирают упрощённую систему налогообложения (УСН), патентную систему (ПСН) или общую систему (ОСН). УСН позволяет снизить налоговую нагрузку, особенно при небольших доходах и ограниченном числе сотрудников. ПСН подходит индивидуальным предпринимателям с ограниченным списком видов деятельности и числом работников. ОСН обычно применяют крупные компании с большим оборотом и сложной структурой отчетности.

Как повлияет выбор объекта налогообложения при УСН на сумму налогов?

При УСН можно выбрать объект «доходы» или «доходы минус расходы». Если выбран первый вариант, налог считается от всей выручки, без учёта затрат, ставка обычно составляет 6%. При выборе второго варианта налог исчисляется от разницы между доходами и расходами, ставка чаще всего 15%. Для бухгалтерских услуг, где основные расходы — это зарплаты и аренда, выбор объекта влияет на налоговую базу и итоговую сумму налогов.

Можно ли применять УСН при работе с юридическими лицами?

Да, использование УСН не запрещено при работе с юридическими лицами. Однако стоит учитывать ограничения по доходам и количеству сотрудников, а также специфику деятельности. При значительных объёмах сотрудничества с юрлицами иногда выгоднее перейти на общую систему для возможности использования НДС и вычета входящих налогов.

Как выбрать патент для бухгалтера и какие есть ограничения?

Патентная система подходит индивидуальным предпринимателям с небольшим числом работников (не более 15 человек) и ограниченным годовым доходом, который устанавливается в каждом регионе. Для бухгалтера патент возможен при условии, что данный вид деятельности включён в перечень разрешённых для ПСН. Патент позволяет платить фиксированную сумму налога без необходимости вести сложный учёт, но при этом нет возможности списывать расходы.

Какие ограничения по доходам и числу сотрудников существуют для разных систем налогообложения?

Для УСН ограничение по выручке составляет 200 миллионов рублей в год, при этом число сотрудников не должно превышать 100 человек. Для ПСН годовой доход обычно ограничен суммой около 60 миллионов рублей, а число работников — не более 15. Общая система налогообложения ограничений по доходам и сотрудникам не имеет, но требует более сложного учёта и отчетности.

Какие основные виды систем налогообложения подходят для бухгалтерских услуг?

Для бухгалтерских услуг обычно рассматривают несколько систем налогообложения: общий режим, упрощённую систему и патентную систему. Общий режим применяется реже из-за более сложного администрирования и более высоких налоговых ставок. Упрощённая система позволяет выбрать объект налогообложения – доходы или доходы минус расходы, что влияет на размер налогов. Патент подходит для индивидуальных предпринимателей с ограниченным числом сотрудников и фиксированным видом деятельности. Выбор зависит от объёма доходов, количества работников и особенностей деятельности.

Как влияет формат оказания бухгалтерских услуг на выбор системы налогообложения?

Формат оказания услуг — важный фактор при выборе налогообложения. Если услуги предоставляются дистанционно или на договорной основе без наличия офисных помещений, часто выгоднее использовать упрощённую систему с объектом «доходы», так как она снижает налоговую нагрузку и упрощает отчётность. При наличии постоянного штата сотрудников и большом объёме услуг лучше рассмотреть общий режим или упрощёнку с объектом «доходы минус расходы», чтобы учесть затраты. Патент ограничен по численности сотрудников и видам деятельности, поэтому подходит для небольших фирм или ИП с узкой специализацией.