Недоимка по страховым взносам – это сумма обязательных платежей, не уплаченная страхователем в установленные сроки. В 2024 году Федеральная налоговая служба зафиксировала свыше 170 тысяч случаев задолженности по взносам на обязательное пенсионное, медицинское и социальное страхование. Такие нарушения касаются не только крупных организаций, но и индивидуальных предпринимателей, особенно в сфере малого бизнеса.

Своевременная уплата страховых взносов обязательна для всех работодателей и самозанятых лиц, зарегистрированных в системе обязательного страхования. При наличии недоимки начисляются пени из расчета 1/300 действующей ключевой ставки ЦБ РФ за каждый день просрочки. Кроме того, предусмотрены штрафы: за неуплату – 20% от суммы долга, при умышленном уклонении – до 40%.

Если задолженность не погашается добровольно, налоговый орган вправе применить меры принудительного взыскания. К ним относятся блокировка расчетных счетов, списание средств, а также обращение взыскания на имущество. В случае систематического уклонения возможна передача материалов в правоохранительные органы для возбуждения уголовного дела по статье 199 УК РФ.

Для минимизации рисков работодателю следует регулярно сверять данные с ФНС и ПФР, использовать электронный документооборот и проверять корректность начислений. При возникновении задолженности желательно направить уточненную декларацию и ходатайство о рассрочке или отсрочке платежа. Это позволит избежать дополнительных санкций и сохранить деловую репутацию.

Как определить факт недоимки по страховым взносам

Первоначальную проверку можно провести через Личный кабинет юридического лица или ИП на сайте ФНС. В разделе «Состояние расчетов с бюджетом» отображается информация об имеющейся задолженности, включая страховые взносы, пени и штрафы. Для уточнения можно запросить акт сверки расчетов с бюджетом. Он содержит детализированные сведения по каждому виду платежа и периоду, включая даты и суммы поступлений.

Особое внимание следует обратить на периоды, по которым отчетность представлена, но отсутствуют платежи, либо перечислены суммы ниже заявленных в расчете. Также возможна ситуация, когда уплата произведена с ошибкой в КБК или ИНН, что приводит к тому, что платеж не засчитывается по назначению и формирует недоимку.

При возникновении расхождений необходимо провести сверку с инспекцией. Это можно сделать очно, по ТКС или через портал ФНС. На основании сверки можно подать заявление о зачете ошибочно уплаченных сумм или скорректировать отчетность.

В случае отказа налогового органа признать отсутствие недоимки, плательщик вправе обратиться с жалобой в вышестоящий налоговый орган или в суд. Предварительно важно собрать подтверждающие документы: платежные поручения, выписки банка, копии ранее поданных отчетов и переписку с ФНС.

Какие страховые взносы подлежат обязательной уплате

Страховые взносы, подлежащие обязательной уплате, включают отчисления на обязательное пенсионное, медицинское и социальное страхование. Их обязан уплачивать каждый работодатель за своих сотрудников, а также индивидуальные предприниматели – за себя и в отношении наемного персонала.

Взносы на обязательное пенсионное страхование направляются в Пенсионный фонд России. Их ставка для большинства плательщиков составляет 22% с выплат в пределах предельной базы, установленной на каждый год (в 2025 году – 1 917 000 рублей). С суммы, превышающей этот лимит, применяется пониженная ставка 10%.

Взносы на обязательное медицинское страхование уплачиваются в пользу Федерального фонда обязательного медицинского страхования. В 2025 году ставка составляет 5,1% и применяется ко всем выплатам, без ограничения базы.

Взносы на обязательное социальное страхование, включая страхование на случай временной нетрудоспособности и в связи с материнством, администрируются Фондом социального страхования (с 2023 года – Фондом пенсионного и социального страхования РФ). Ставка в 2025 году составляет 2,9% с выплат, не превышающих предельную базу – 1 365 000 рублей.

Дополнительно уплачиваются взносы от несчастных случаев на производстве и профессиональных заболеваний. Их размер зависит от класса профессионального риска и варьируется от 0,2% до 8,5%.

Неуплата любого из перечисленных взносов расценивается как нарушение законодательства и ведет к начислению пени и возможному наложению штрафа. Рекомендуется регулярно проверять актуальные ставки и лимиты, а также своевременно сдавать отчетность через личный кабинет страхователя на портале ФНС или с помощью операторов ЭДО.

Основания и порядок начисления пени и штрафов

Пени начисляются за каждый календарный день просрочки уплаты страховых взносов. Основанием служит нарушение установленного срока перечисления обязательных платежей, предусмотренного статьёй 431 Налогового кодекса РФ. Начисление производится автоматически на основании сведений, отражённых в расчётах по форме РСВ и данных из платёжных поручений.

Размер пени определяется по формуле: сумма недоимки × ключевая ставка ЦБ РФ × количество дней просрочки / 300. Для организаций и индивидуальных предпринимателей применяется одинаковый порядок расчёта. Ключевая ставка берётся на каждый день просрочки, при её изменении расчёт ведётся по каждой ставке в отдельности.

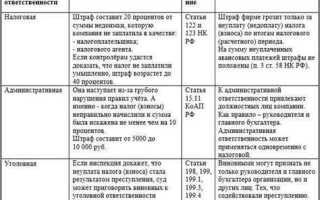

Штраф начисляется, если факт нарушения установлен проверкой или выявлен в результате камерального анализа. В соответствии с пунктом 1 статьи 122 НК РФ, штраф за неуплату взносов составляет 20% от неуплаченной суммы. Если будет доказано, что действия носили умышленный характер, размер штрафа увеличивается до 40%.

Начисление штрафа оформляется актом, на основании которого выносится решение. Плательщику направляется требование об уплате, содержащее конкретные суммы и сроки. Уклонение от исполнения требований может повлечь взыскание задолженности через суд или в бесспорном порядке.

Для минимизации рисков рекомендуется регулярно проверять расчёты, отслеживать корректность платёжных поручений и не допускать задержек при перечислении взносов. При обнаружении ошибок – незамедлительно подавать уточнённые расчёты и пояснения в налоговый орган.

Когда наступает административная и уголовная ответственность

Административная ответственность за несвоевременную уплату страховых взносов предусмотрена статьёй 15.33.2 КоАП РФ. Она применяется к должностным лицам организаций, в том числе главным бухгалтерам и руководителям, при наличии факта неисполнения обязанности по начислению, удержанию или перечислению взносов. Размер штрафа составляет от 300 до 500 рублей за каждое правонарушение. Однако при систематическом нарушении или значительном объёме недоимки сумма может быть увеличена по совокупности нарушений.

Уголовная ответственность предусмотрена статьёй 199 УК РФ, если действия работодателя привели к неуплате страховых взносов в крупном или особо крупном размере. Крупным считается размер свыше 2 млн рублей, если одновременно не уплачено не менее 10% от подлежащих уплате сумм за три года. Особо крупный размер – более 10 млн рублей при тех же условиях. Уголовное преследование возможно при наличии умысла и подтвержденного факта уклонения от уплаты.

Ключевым условием для привлечения к уголовной ответственности является наличие умышленных действий: предоставление недостоверных сведений, сокрытие доходов, подделка документов. При этом налоговый орган обязан направить материалы в правоохранительные органы, если выявлены признаки преступления.

Если недоимка возникла по объективным причинам – техническая ошибка, добросовестное заблуждение или форс-мажор, – возможно ограничиться административными мерами или восстановлением платежей без привлечения к уголовной ответственности. В таких случаях необходимо как можно раньше уведомить налоговую инспекцию, подать уточнённую отчётность и перечислить взносы с учётом пени.

Для снижения рисков важно документировать все операции по начислению и уплате взносов, регулярно проводить сверки с ФНС и использовать электронные сервисы контроля за расчётами. При возникновении претензий со стороны инспекции целесообразно незамедлительно обращаться за юридической помощью.

Права и обязанности плательщика при обнаружении недоимки

При выявлении недоимки по страховым взносам у плательщика возникает как ряд обязанностей, так и возможность воспользоваться установленными законодательством правами. Знание этих положений позволяет избежать дополнительных финансовых санкций и правовых рисков.

- Плательщик обязан самостоятельно уплатить сумму недоимки и начисленные пени. Согласно статье 45 Налогового кодекса РФ, обязанность по уплате взносов сохраняется за налогоплательщиком вне зависимости от того, была ли недоимка выявлена налоговым органом.

- После получения требования об уплате задолженности у плательщика есть 8 рабочих дней (если иной срок не установлен) для добровольного погашения долга. Это предусмотрено пунктом 4 статьи 69 НК РФ.

- Плательщик имеет право запросить у налогового органа копию акта сверки расчетов и уточнение расчёта недоимки. Это позволяет выявить возможные ошибки в начислениях.

- В случае несогласия с доначислениями плательщик вправе представить пояснения, документы и возражения на акт налоговой проверки в течение 15 рабочих дней (п. 3 ст. 100 НК РФ).

- Существует право на подачу заявления о рассрочке или отсрочке уплаты взносов и пени в соответствии со статьёй 64 НК РФ. Такое заявление подаётся с приложением документов, подтверждающих обоснованность запроса.

- При наличии переплаты по другим налогам или взносам плательщик может подать заявление о зачёте суммы в счёт погашения недоимки. Основание – статья 78 НК РФ.

Невыполнение указанных обязанностей приводит к принудительному взысканию задолженности, включая обращение взыскания на счета, имущество, а также направление документов в службу судебных приставов. Для минимизации последствий целесообразно не затягивать с обращением в налоговый орган и предпринимать действия до применения мер принудительного характера.

Порядок обжалования доначислений и санкций

Срок подачи претензии – 10 рабочих дней со дня получения уведомления о доначислении. Рассмотрение претензии занимает до 30 календарных дней. В случае отклонения претензии заявитель вправе обратиться в вышестоящий орган Пенсионного фонда или в суд.

Для судебного обжалования подается исковое заявление в арбитражный суд по месту регистрации плательщика. В заявлении следует детально описать обстоятельства дела, приложить все документы, подтверждающие правомерность позиции. Суд учитывает наличие ошибок в расчетах, нарушение процедур начисления или несоблюдение требований законодательства.

Важно помнить, что срок для обращения в суд по вопросам доначислений и штрафов – три месяца с момента получения официального ответа на претензию или истечения срока её рассмотрения без ответа.

При подаче жалобы или иска рекомендуется сопровождать материалы расчетами, выписками и другими подтверждающими документами, чтобы минимизировать риски отказа. Также целесообразно учитывать судебную практику по аналогичным спорам для построения аргументации.

Вопрос-ответ:

Что понимается под недоимкой по страховым взносам?

Недоимка по страховым взносам — это сумма обязательных платежей, которые должны были быть перечислены в бюджет, но не были уплачены полностью или частично в установленный срок. Она возникает из-за неполной уплаты, задержки платежа или неправильного расчёта взносов.

Какие последствия грозят организации при выявлении недоимки по страховым взносам?

При выявлении недоимки налоговые органы вправе доначислить сумму задолженности, начислить пеню за просрочку и применить штрафные санкции. Кроме того, возможны блокировка счетов, ограничения на участие в госзакупках и возложение ответственности на руководителей компании.

Как можно оспорить доначисления и штрафы, связанные с недоимкой по страховым взносам?

Для обжалования доначислений необходимо подать в налоговый орган письменное заявление с указанием оснований для несогласия. Важно приложить документы, подтверждающие правильность уплаты или ошибки инспекции. Если спор не удаётся решить во внесудебном порядке, можно обратиться в арбитражный суд.

Как рассчитать пеню за просрочку уплаты страховых взносов?

Пеня рассчитывается исходя из суммы недоимки, количества дней просрочки и установленной ставки рефинансирования Центрального банка. Формула учитывает каждый день задержки, поэтому пеня увеличивается с течением времени до момента полного погашения задолженности.

Какие действия обязан предпринять плательщик при обнаружении у себя недоимки по страховым взносам?

Плательщик должен своевременно уведомить налоговый орган, провести сверку расчетов, погасить выявленную задолженность вместе с начисленными пенями и штрафами. Также рекомендуется проверить правильность расчетов и исключить ошибки в учёте, чтобы избежать повторных претензий.

Что понимается под недоимкой по страховым взносам и как она возникает?

Недоимка по страховым взносам — это сумма обязательных платежей, которую организация или предприниматель должны были перечислить в бюджет, но по каким-то причинам не сделали этого или перечислили в меньшем размере. Она может появиться из-за ошибок в расчетах, несвоевременной уплаты или неправильного применения ставок. Недоимка фиксируется налоговыми органами при проверках или в ходе камерального контроля.

Какие последствия грозят при обнаружении недоимки по страховым взносам?

При выявлении недоимки налоговые органы вправе начислить пени за каждый день просрочки и штрафы. Размер штрафа зависит от суммы задолженности и срока задержки. Кроме того, возможны меры взыскания — например, арест счетов или имущества. В случае систематического нарушения или крупных сумм недоимки возможно возбуждение уголовного дела. Чтобы избежать осложнений, рекомендуется своевременно проверять правильность расчетов и уплаты взносов.