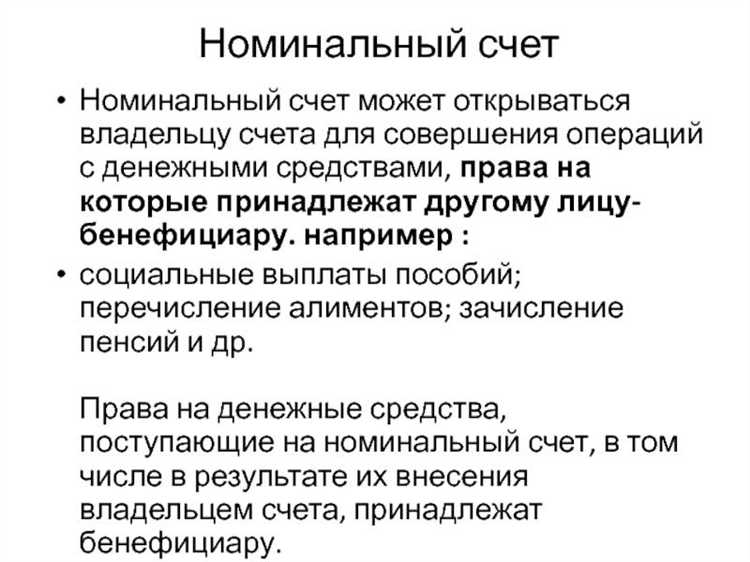

Номинальный счет представляет собой особый вид банковского счета, который открывается не на имя фактического владельца средств, а на имя номинального держателя. Такой счет используется в ситуациях, когда реальный собственник предпочитает сохранять анонимность либо когда средства принадлежат третьему лицу, но по определённым причинам счет оформляется на другое лицо.

Основное отличие номинального счета – это правовой статус и порядок распоряжения средствами. Хотя деньги находятся на счёте, открытом на имя номинала, фактические права на них принадлежат третьему лицу. В банковской практике номинальные счета широко применяются для ведения доверительных операций, управления активами или осуществления операций в рамках корпоративного управления.

При работе с номинальными счетами важно учитывать риски, связанные с возможным конфликтом интересов между номиналом и бенефициаром, а также обязательства банков по соблюдению требований законодательства о борьбе с отмыванием денег и финансированием терроризма. Рекомендуется тщательно оформлять договорные отношения и документально подтверждать право владения средствами для минимизации юридических и финансовых рисков.

Что такое номинальный счет и для каких целей он используется

Основная функция номинального счета – обеспечение контроля и учета средств, переданных банку на временное хранение или для расчетов по конкретным договорам. Часто такие счета используются для депонирования денежных средств в рамках исполнения обязательств, например, при сделках с недвижимостью, в арбитражных процессах или при расчетах с подрядчиками.

В практике финансовых учреждений номинальные счета применяются для:

— аккумулирования средств, предназначенных для целевых выплат или расчетов;

— временного хранения денежных средств, например, в случае споров или исполнения гарантий;

— обеспечения прозрачности финансовых потоков при осуществлении агентских или доверительных операций;

— разделения денежных средств по видам обязательств или договоров для упрощения бухгалтерского учета.

Использование номинального счета требует строгого соблюдения юридических и бухгалтерских норм, так как средства на таком счете не принадлежат лицу, на которое открыт счет, а относятся к третьим лицам. Рекомендуется заранее согласовывать условия открытия и ведения номинального счета с банком, учитывая специфику сделки и требования законодательства.

Отличия номинального счета от расчетного и других видов счетов

Номинальный счет в банке используется исключительно для учета средств, не являющихся собственностью клиента, а предназначенных для передачи третьим лицам или исполнения конкретных обязательств. В отличие от расчетного счета, на котором клиент может самостоятельно распоряжаться средствами для оплаты товаров, услуг и ведения бизнеса, номинальный счет ограничивает доступ к деньгам: владелец счета не имеет права использовать их по своему усмотрению.

Расчетный счет предназначен для операционной деятельности компании: поступления и списания отражают хозяйственные операции, связанные с основной деятельностью. На номинальном счете хранятся средства в доверительном управлении или депонированные суммы, например, залоги, авансы или средства по сделкам с условием последующего распределения.

Кроме того, номинальный счет отличается от специального счета, который открывается для целевых поступлений, например, на проекты или гранты, где клиент контролирует средства, но ограничен условиями использования. В номинальном счете контроль над средствами сохраняется у третьей стороны – держателя номинала, а банк выступает как хранитель.

В сравнении с валютным или сберегательным счетом, номинальный счет не предназначен для накопления или валютных операций. Его функция – фиксировать движение средств, переданных временно под ответственность клиента, без возможности их расходования.

Рекомендуется использовать номинальные счета при необходимости разделения денежных потоков, которые не входят в активы компании, чтобы избежать смешения финансовых ресурсов и обеспечить прозрачность в отчетности и контроле.

| Тип счета | Основная функция | Контроль над средствами | Право распоряжения |

|---|---|---|---|

| Номинальный | Хранение средств третьих лиц, депонирование | У третьей стороны (клиента номинала) | Ограничено, средства не расходуются клиентом |

| Расчетный | Операционные расчеты и платежи | У владельца счета | Полное |

| Специальный | Целевое финансирование и проекты | У владельца счета с ограничениями | Ограничено условиями финансирования |

| Сберегательный | Накопление и хранение средств | У владельца счета | Ограничено условиями вклада |

| Валютный | Операции с иностранной валютой | У владельца счета | Полное в рамках валютного законодательства |

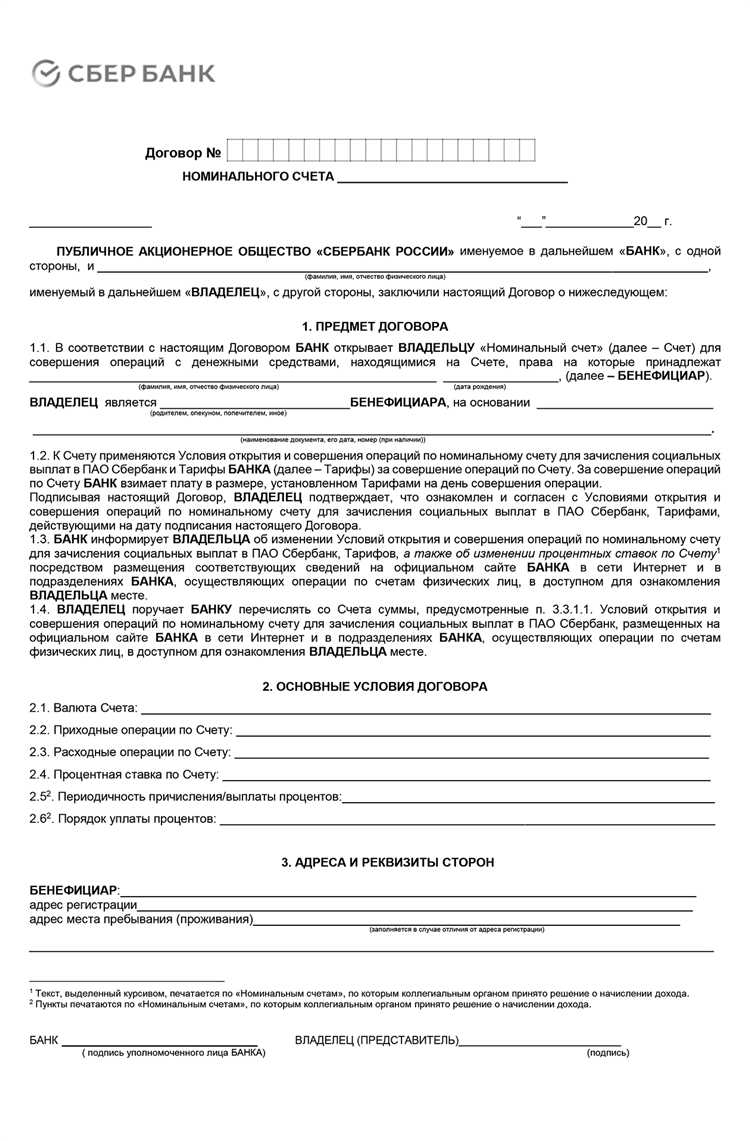

Правила открытия номинального счета в банке

Номинальный счет открывается исключительно по решению банка для исполнения специальных функций, связанных с хранением и учетом денежных средств третьих лиц или операций с ними. Основное условие – счет должен быть привязан к конкретной сделке или договору, например, депозитному или гарантийному.

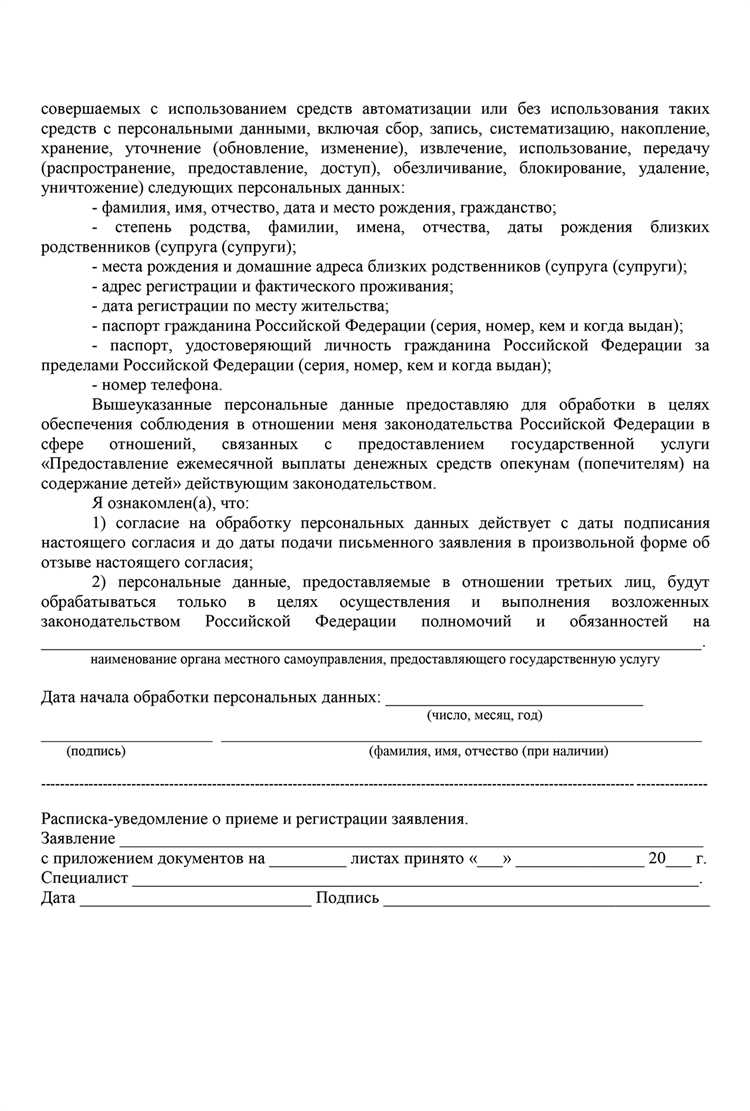

Для открытия номинального счета клиент предоставляет пакет документов, включающий удостоверение личности, учредительные документы (если это юридическое лицо), а также договор, регламентирующий условия использования счета. Банк тщательно проверяет правомочность клиента и цель открытия счета, чтобы исключить использование счета в целях отмывания денег или иных незаконных операций.

Запрещено использовать номинальный счет для ведения основной хозяйственной деятельности, он предназначен для операций, строго определенных договором. Открытие возможно только после заключения договора с банком, в котором прописываются обязанности сторон, порядок расходования средств и ответственность за нарушение условий.

Перед открытием банк проводит внутреннюю проверку клиента, включая анализ источников происхождения средств. Минимальные требования к суммам на номинальном счете могут отличаться в зависимости от банка и специфики договора. Допускается как открытие в национальной валюте, так и в иностранной при наличии соответствующих разрешений.

Закрытие номинального счета возможно по окончании действия договора или по инициативе клиента при условии отсутствия задолженности и обязательств. Все операции по счету фиксируются в отдельной отчетности, доступ к которой предоставляется клиенту и контролирующим органам при необходимости.

Юридическая ответственность при использовании номинального счета

Использование номинального счета без строгого соблюдения законодательства влечет за собой значительные юридические риски. В первую очередь, ответственность наступает при применении счета в целях уклонения от налогов, отмывания денег или сокрытия фактических бенефициаров.

Административная и уголовная ответственность за незаконные операции через номинальные счета предусмотрена статьями 174 и 199 Уголовного кодекса РФ. В случае выявления фактов мошенничества, фиктивного ведения хозяйственной деятельности или сокрытия реальных владельцев средств, виновные лица могут быть привлечены к уголовной ответственности с возможным лишением свободы.

Банки обязаны соблюдать требования Федерального закона №115-ФЗ «О противодействии легализации доходов, полученных преступным путем», что предполагает мониторинг операций по номинальным счетам и информирование контролирующих органов о подозрительных транзакциях.

Использование номинального счета должно сопровождаться документальным подтверждением реальных сделок и прозрачностью конечных выгодоприобретателей. Нарушение этих требований повышает риск блокировки счета и инициирования проверок налоговыми и правоохранительными органами.

Рекомендуется обеспечить полный юридический контроль операций через номинальные счета, включая ведение протоколов согласований и предоставление банку достоверной информации о целях и участниках сделок.

Несоблюдение правил использования номинальных счетов чревато финансовыми штрафами, репутационными потерями и уголовными санкциями, что делает обязательным привлечение квалифицированных юристов и аудиторов при работе с такими инструментами.

Какие документы требуются для оформления номинального счета

Для открытия номинального счета в банке необходим комплекс документов, подтверждающих личность клиента и цели использования счета. Перечень может отличаться в зависимости от категории заявителя – физического или юридического лица.

Для физических лиц обязательны:

- паспорт гражданина РФ или иной документ, удостоверяющий личность;

- ИНН (при наличии);

- документы, подтверждающие право распоряжаться средствами на счете (например, доверенность, если счет открывается по поручению третьего лица);

- заявление установленной формы на открытие номинального счета с указанием целей и условий использования.

Для юридических лиц и индивидуальных предпринимателей требуются дополнительные документы:

- учредительные документы (устав, учредительный договор, свидетельство о регистрации);

- решение (протокол) о назначении уполномоченного лица для работы со счетом;

- ИНН и ОГРН;

- паспорт уполномоченного представителя и документы, подтверждающие его полномочия (доверенность, приказ);

- заявление на открытие номинального счета с указанием деталей по назначению и функционалу счета;

- в ряде случаев – документы, подтверждающие источник и назначение денежных средств, во избежание вопросов по контролю за операциями.

Банк вправе запросить дополнительные сведения, если характер операций или регуляторные требования этого требуют. Рекомендуется заранее уточнять конкретный перечень в выбранном банке.

Ограничения и риски при работе с номинальным счетом

Номинальный счет не предназначен для проведения операций, требующих полной идентификации конечного бенефициара, что ограничивает его использование в расчетах с контрагентами, требующими подтверждения источника средств.

Отсутствие прямого контроля над счетом со стороны фактического владельца повышает риск неправомерного использования средств, включая мошенничество или нарушение налогового законодательства.

Банки могут вводить дополнительные ограничения на операции по номинальному счету, например, лимиты по суммам или перечень допустимых платежей, что снижает гибкость управления средствами.

Использование номинального счета требует обязательного соблюдения требований по предоставлению и актуализации документов, подтверждающих право владения, иначе возможна блокировка счета или расторжение договора.

Риски налоговых претензий возрастают при неправильном оформлении номинального счета, поскольку налоговые органы могут расценивать такие счета как инструмент уклонения от обязательств, что ведет к штрафам и дополнительным проверкам.

Рекомендуется тщательно проверять договорные условия с банком, а также консультироваться с юристами и налоговыми специалистами при открытии и эксплуатации номинального счета для минимизации возможных правовых и финансовых рисков.

Порядок закрытия номинального счета в банке

Закрытие номинального счета в банке осуществляется по инициативе клиента или банка при выполнении установленных условий. Процесс требует последовательного соблюдения нескольких этапов и предоставления конкретных документов.

-

Подача заявления. Клиент предоставляет в банк письменное заявление на закрытие номинального счета, содержащее реквизиты счета и причину закрытия.

-

Проверка остатка и операций. Банк осуществляет сверку текущего остатка по счету и завершение всех незавершённых операций, включая платежи, переводы и начисления комиссий.

-

Урегулирование задолженностей. При наличии задолженностей клиент обязан погасить все обязательства перед банком, включая комиссионные сборы и проценты.

-

Передача документов. При необходимости клиент предоставляет дополнительные документы, подтверждающие полномочия и согласие на закрытие, особенно в случае юридических лиц или доверенных лиц.

-

Закрытие счета. После выполнения всех условий банк формально закрывает номинальный счет и выдаёт клиенту справку или подтверждение о закрытии.

Особое внимание уделяется сохранению реквизитов для возможных налоговых и бухгалтерских проверок. Закрытие номинального счета не освобождает клиента от ответственности за операции, проведённые ранее.

Практические ситуации, в которых применяется номинальный счет

Номинальный счет в банке активно используется при реализации проектов с привлечением целевых средств, например, в строительстве, когда инвестор открывает счет для аккумулирования средств от участников долевого строительства. Такие счета обеспечивают прозрачность и строгое целевое расходование средств.

В судебной практике номинальные счета применяются для хранения средств, наложенных в рамках исполнительного производства или ареста имущества. Это позволяет отделить спорные суммы от общих средств компании или частного лица.

Для компаний, ведущих агентскую деятельность, номинальный счет служит площадкой для учета комиссионных вознаграждений, что снижает риски смешивания собственных и доверенных средств и упрощает финансовый контроль.

При операциях с наследственным имуществом номинальный счет открывается для аккумулирования денежных средств до решения вопросов наследства и распределения между наследниками.

Рекомендуется при открытии номинального счета четко фиксировать условия его использования в договоре с банком, включая права на распоряжение средствами, порядок закрытия и отчетности. Это минимизирует риски неправомерного использования и обеспечивает соответствие требованиям законодательства.

Вопрос-ответ:

Что такое номинальный счет в банке и как он отличается от обычного банковского счета?

Номинальный счет — это специальный вид счета, который открывается на имя одного лица, но используется для учета средств, принадлежащих другому лицу или группе лиц. В отличие от обычного счета, где средства принадлежат владельцу счета, номинальный счет служит для хранения денег, не являющихся собственностью владельца, а только учитываются на его имя для удобства расчетов или контроля.

В каких ситуациях банки открывают номинальные счета для клиентов?

Чаще всего номинальные счета применяются при управлении активами, доверительном управлении, расчетах с клиентами или партнерами, когда необходимо разделить юридическое лицо, на которое открыт счет, и фактического владельца средств. Например, компании используют номинальные счета для контроля средств клиентов в депозитарных операциях или для временного хранения денег перед их распределением.

Какие риски могут возникнуть при использовании номинального счета?

Основная сложность заключается в юридической ответственности и прозрачности операций. Поскольку номинальный счет открыт на имя одного лица, но средства принадлежат другому, важно тщательно оформлять договорные отношения, чтобы избежать споров или неправомерного использования средств. При недостаточном контроле возможны финансовые потери и проблемы с отчетностью, особенно если не ведется четкий учет.

Как закрывается номинальный счет и какие документы для этого требуются?

Закрытие номинального счета происходит по заявлению владельца счета или по согласованию с лицом, на чье имя открыт счет. Для процедуры необходимо предоставить документы, подтверждающие право на распоряжение средствами, а также заявление на закрытие счета. При этом банк проверяет выполнение всех обязательств, отсутствие задолженностей и корректность расчетов. После проверки счет закрывается, а остаток средств перечисляется согласно договору.