Обеспечительный платёж – это сумма, передаваемая арендатором арендодателю при заключении договора аренды в целях обеспечения исполнения обязательств. Чаще всего он используется в договорах аренды недвижимости, включая офисные, складские и торговые помещения. Этот платёж отличается от задатка и аванса как по правовой природе, так и по условиям возврата.

Размер обеспечительного платежа, как правило, устанавливается в кратности ежемесячной арендной платы: от одного до трёх месяцев. Закон не ограничивает стороны в выборе суммы, но платеж должен быть разумным и соразмерным потенциальным рискам арендодателя. Указание точной суммы и порядка её внесения – обязательное условие для юридической определённости.

В договоре следует чётко зафиксировать, при каких обстоятельствах обеспечительный платёж может быть удержан, а также в какой срок и на каких условиях он возвращается арендатору после прекращения договора. Если эти условия не прописаны, повышается риск споров и отказа в возврате средств.

В целях минимизации конфликтов рекомендуется прямо указать в договоре, что обеспечительный платёж не засчитывается в счёт арендной платы, а является отдельным способом обеспечения обязательств. При этом в случае нарушения условий аренды, арендодатель вправе зачесть сумму в счёт возмещения убытков, но только при наличии документального подтверждения причинённого ущерба.

Когда требуется внесение обеспечительного платежа

Обеспечительный платёж применяется в арендных отношениях в случаях, когда арендодатель стремится минимизировать риски неисполнения обязательств со стороны арендатора. На практике это решение принимается, если арендатор не представляет достаточных гарантий надёжности – например, при отсутствии устойчивой кредитной истории, регулярных просрочках по предыдущим договорам или отсутствии у арендатора имущества, на которое можно обратить взыскание в случае нарушения условий аренды.

В коммерческой аренде обеспечительный платёж часто используется при сдаче помещений юридическим лицам, работающим менее одного года. Для арендодателя это способ застраховать себя от возможной неоплаты аренды, порчи имущества или несвоевременного освобождения объекта. В таких случаях размер платежа, как правило, составляет сумму одной-двух месячных арендных плат.

В жилой аренде обеспечительный платёж требуется при сдаче квартиры без заключения договора найма в нотариальной форме. Арендодатель, не имея доступа к быстрой судебной защите, старается компенсировать потенциальные убытки за счёт предварительно внесённого платежа. Также он может потребоваться при аренде квартиры с дорогой мебелью, техникой или ремонтом.

Отдельным основанием для включения обеспечительного платежа является передача объекта аренды до момента государственной регистрации договора, если она обязательна. Это особенно актуально при долгосрочной аренде нежилых помещений, когда фактический допуск арендатора к имуществу происходит до завершения всех формальностей.

Если арендодатель планирует включить обеспечительный платёж в договор, рекомендуется зафиксировать не только его размер, но и конкретные условия использования и возврата: сроки, основания удержания, порядок зачёта. Это позволит избежать споров и обеспечить юридическую определённость.

Отличие обеспечительного платежа от аванса и залога

Аванс, в отличие от обеспечительного платежа, представляет собой предоплату за аренду. Он всегда засчитывается в счёт будущих периодов аренды, отражается в бухгалтерском и налоговом учёте как доход арендодателя, а у арендатора как расход. При расторжении договора неиспользованный аванс подлежит возврату или зачитывается в счёт последних месяцев аренды.

Залог – это реальное имущество или денежные средства, передаваемые арендатором арендодателю как способ обеспечения обязательств, но с возможностью реализации залога при неисполнении договора. Залог регулируется отдельной нормой Гражданского кодекса (гл. 23) и требует заключения отдельного договора или чёткой фиксации в условиях аренды. Обеспечительный платёж же не требует отдельной регистрации, не является предметом залога и не предполагает обращения взыскания в случае неисполнения, а компенсирует убытки напрямую.

Для корректного правового оформления важно указать в договоре цель обеспечительного платежа, его размер, порядок возврата и условия, при которых он остаётся у арендодателя. Неправильное определение его как аванса или залога может привести к налоговым рискам и спорам о возврате суммы после окончания аренды.

Правовое регулирование обеспечительного платежа в аренде

Обеспечительный платёж не имеет прямого закрепления в Гражданском кодексе РФ, но получил признание в судебной практике и может использоваться на основании статьи 421 ГК РФ как элемент свободы договора. При этом его правовая природа отличается от аванса, задатка и залога, что неоднократно подчёркивалось в постановлениях арбитражных судов.

Пленум Верховного Суда РФ в Постановлении № 49 от 25.12.2018 разъяснил, что обеспечительный платёж представляет собой форму обеспечения исполнения обязательств и может быть зачтён в счёт будущих арендных платежей или возмещения убытков арендодателя. Важно, чтобы механизм его использования был подробно описан в договоре: порядок внесения, цели, случаи удержания и возврата.

При оформлении обеспечительного платежа рекомендуется указывать его отдельной нормой в договоре, избегая формулировок, характерных для аванса или задатка. Например, следует прямо указать, что сумма вносится в качестве обеспечительного платежа и не считается предоплатой. Также важно зафиксировать, что она может быть удержана арендодателем при нарушении обязательств арендатора.

Финансовые последствия при удержании обеспечительного платежа регулируются с учётом статьи 329 ГК РФ, предусматривающей формы обеспечения обязательств, и статьи 1102 ГК РФ, регулирующей вопросы неосновательного обогащения в случае необоснованного удержания денежных средств.

Судебная практика показывает, что при отсутствии чёткого регулирования в договоре обеспечительный платёж может быть квалифицирован судом как аванс и подлежать возврату при досрочном прекращении аренды. Чтобы исключить такую квалификацию, важно предусматривать отдельный расчёт по обеспечительному платежу при прекращении договора и фиксировать его назначение в документах, сопровождающих платёж (платёжное поручение, акт приёма-передачи и пр.).

Как прописать обеспечительный платёж в договоре аренды

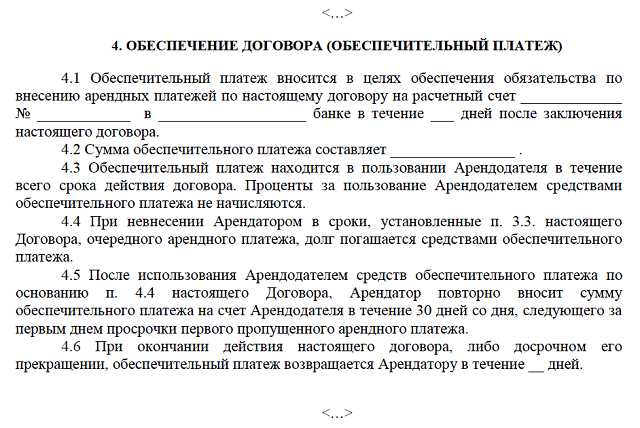

Обеспечительный платёж необходимо оформить отдельным пунктом договора аренды с чётким указанием его размера, порядка внесения и условий возврата.

- Размер платежа: указывают точную сумму или порядок её расчёта (например, фиксированная сумма или эквивалент месячной арендной платы).

- Срок внесения: конкретная дата или событие, после которого платёж считается внесённым (например, одновременно с подписанием договора или до передачи имущества).

- Назначение платежа: формулировка о том, что платёж служит обеспечением обязательств арендатора по договору (включая оплату аренды, возмещение ущерба и т.п.).

- Порядок использования: описание, что арендодатель вправе удержать с обеспечительного платежа причитающиеся суммы при нарушении условий договора.

- Условия возврата: сроки и механизм возврата оставшейся суммы после прекращения договора, с обязательным указанием, в каком состоянии имущество должно быть возвращено.

- Форма внесения: банковский перевод, наличный расчёт или иные способы, фиксируемые в договоре.

Для минимизации споров полезно добавить пункт о возможности взаимных сверок или актов при удержании сумм из обеспечительного платежа. Следует избегать двусмысленных формулировок и подробно регламентировать все этапы – от внесения до возврата.

Сумма обеспечительного платежа: как определить размер

Размер обеспечительного платежа должен отражать степень риска арендодателя и покрывать возможные убытки при нарушении условий договора аренды.

- Чаще всего сумма устанавливается в размере от 1 до 3 месячных арендных платежей, но может быть и больше, если объект аренды представляет повышенную ценность или риск.

- При определении учитывайте стоимость арендуемого имущества, его ликвидность и характер эксплуатации.

- Обеспечительный платёж не должен превышать разумные пределы, чтобы не создавать чрезмерной финансовой нагрузки на арендатора.

- Если в договоре предусматривается индексация арендной платы, рекомендуют также прописывать механизм корректировки обеспечительного платежа.

- Для объектов с высокой степенью износа или нестабильной рыночной ситуацией целесообразно уменьшать сумму обеспечения или устанавливать альтернативные гарантии.

Рекомендуется фиксировать в договоре точную сумму платежа и условия её возврата, чтобы избежать спорных ситуаций.

Порядок внесения и возврата обеспечительного платежа

Обеспечительный платёж вносится арендатором до или одновременно с подписанием договора аренды. Срок и способ внесения фиксируются в договоре. Наиболее распространённая практика – безналичный перевод на расчётный счёт арендодателя с указанием назначения платежа.

Размер обеспечительного платежа и реквизиты для перечисления должны быть чётко указаны в договоре. В случае наличного расчёта стороны составляют расписку, подтверждающую факт внесения платежа.

Возврат обеспечительного платежа происходит после завершения аренды и при условии выполнения арендатором всех обязательств. Проверяется состояние объекта аренды, отсутствие задолженностей по платежам и ущерба.

Если претензий к арендатору нет, сумма обеспечительного платежа возвращается в срок, установленный договором, чаще всего в течение 10-30 дней с момента сдачи имущества.

При наличии задолженностей или ущерба арендодатель вправе удержать соответствующую часть обеспечительного платежа с обязательным предоставлением отчёта и документов, подтверждающих расходы.

Для минимизации рисков рекомендуется фиксировать состояние объекта в акте при передаче и возврате, а также согласовывать порядок удержаний в договоре.

Последствия неуплаты обеспечительного платежа

Неуплата обеспечительного платежа рассматривается как нарушение условий договора аренды и дает арендодателю право требовать исполнения обязательств или расторгнуть договор в одностороннем порядке.

В договоре часто указывается срок внесения обеспечительного платежа. Пропуск этого срока без уважительных причин позволяет арендодателю направить требование об уплате, а при его игнорировании – подать иск в суд для защиты своих интересов.

Отсутствие внесенного обеспечительного платежа может служить основанием для приостановления передачи объекта аренды или отказа в предоставлении доступа к помещению до момента погашения задолженности.

В ряде случаев договор предусматривает начисление неустойки за каждый день просрочки внесения обеспечительного платежа, что увеличивает финансовую нагрузку на арендатора.

Если обеспечительный платеж не внесен, арендодатель вправе требовать компенсацию убытков, связанных с задержкой исполнения обязательств, включая потерю потенциального дохода от аренды.

Для минимизации рисков рекомендуется строго соблюдать условия договора по обеспечительному платежу и при возникновении затруднений заранее уведомлять арендодателя с обоснованием причин задержки.

Налогообложение и бухгалтерский учёт обеспечительного платежа

Обеспечительный платёж не относится к выручке арендатора, поскольку выполняет функцию гарантии исполнения обязательств. Для арендатора сумма обеспечительного платежа учитывается на забалансовом счёте до момента выполнения условий договора или возврата платежа.

Для арендодателя полученный обеспечительный платёж также не признаётся доходом на дату получения, он отражается на счёте прочих расчетов или временно удерживаемых обязательств. До окончания срока действия договора и выполнения условий возврата обеспечительный платёж не включается в налоговую базу по налогу на прибыль.

При возврате обеспечительного платежа арендателю суммы не облагаются налогом, так как это возврат ранее внесённых средств, а не реализация услуги или товара.

Если обеспечительный платёж применяется для погашения задолженности арендатора (например, арендной платы или штрафных санкций), арендодатель отражает соответствующую сумму в доходах и учитывает её при расчёте налога на прибыль и НДС в момент списания средств с обеспечительного платежа.

В бухгалтерском учёте арендатор проводит внесение обеспечительного платежа как дебетование счёта 76 (расчёты с разными дебиторами и кредиторами) или аналогичного, а арендодатель – кредитование счета обязательств (например, 60 или 76) до момента исполнения обязательств.

Особое внимание следует уделять оформлению документов: договору аренды должно содержать чёткие условия по обеспечительному платежу, отражающие порядок внесения, хранения и возврата, чтобы избежать разночтений при налоговых проверках.

Вопрос-ответ:

Что такое обеспечительный платёж и зачем он нужен в договоре аренды?

Обеспечительный платёж — это сумма денег, которую арендатор вносит арендодателю в качестве гарантии выполнения своих обязательств по договору аренды. Его задача — снизить риски арендодателя, связанные с возможными нарушениями условий договора, например, задержкой оплаты или повреждением имущества. Такой платёж позволяет арендодателю иметь финансовую подушку безопасности и стимул для арендатора соблюдать договор.

Как правильно оформить обеспечительный платёж в договоре аренды?

В договоре следует чётко указать размер обеспечительного платежа, порядок его внесения, условия хранения и возврата. Важно прописать, на каких основаниях и в каком объёме эта сумма может быть удержана или зачтена в счёт задолженности. Кроме того, нужно обозначить сроки возврата оставшейся суммы после окончания аренды, чтобы избежать спорных ситуаций.

Можно ли использовать обеспечительный платёж для покрытия задолженности по арендной плате?

Да, обеспечительный платёж может быть направлен на покрытие задолженности арендатора по договору. Однако это возможно только при наличии соответствующего условия в договоре, которое позволяет арендодателю удержать сумму платежа в счёт погашения долга. Без такого условия использование обеспечительного платежа в этом качестве может вызвать споры.

Как отражается обеспечительный платёж в бухгалтерском учёте арендодателя?

С точки зрения бухгалтерии, обеспечительный платёж учитывается как обязательство арендодателя перед арендатором до момента исполнения обязательств или его зачёта. В балансе это может отражаться в пассиве как сумма, полученная от арендатора, подлежащая возврату. После использования или возврата суммы необходимо скорректировать бухгалтерские записи согласно фактическим операциям.

Какие риски возникают для арендатора при внесении обеспечительного платежа?

Риски включают возможность задержки возврата денег, если договор не содержит точных сроков возврата или условий удержания. Кроме того, если арендодатель необоснованно удержит часть суммы, арендатору придётся доказывать свою правоту через судебные или претензионные процедуры. Поэтому важно внимательно прописывать все условия, касающиеся обеспечительного платежа, чтобы избежать спорных ситуаций.