Обособленное подразделение (ОП) – это структурная единица юридического лица, расположенная вне его места государственной регистрации и обладающая стационарным рабочим местом. Налоговый кодекс РФ (ст. 11) устанавливает, что наличие хотя бы одного стационарного рабочего места на срок более месяца обязывает организацию уведомить налоговый орган о создании ОП и учитывать его при налогообложении.

С 2023 года ФНС России внедрила автоматизированный контроль за соблюдением порядка постановки ОП на налоговый учет. Отсутствие уведомления или нарушение сроков грозит штрафом до 10 000 рублей (п. 1 ст. 126 НК РФ). Дополнительно налоговая может признать подразделение созданным «фактически», даже при отсутствии соответствующего приказа, если в другом регионе регулярно работают сотрудники компании.

Распределение налогов между головной организацией и ОП требует точного учета выручки, прибыли и количества работников в разрезе регионов. Например, налог на прибыль уплачивается по месту нахождения ОП, если у него открыт расчетный счет и ведется самостоятельная деятельность. При этом в расчете применяется особая пропорция, установленная ст. 288 НК РФ, основанная на доле среднесписочной численности и остаточной стоимости основных средств.

Рекомендуется заранее оценивать целесообразность создания ОП с точки зрения налоговой нагрузки, а также учитывать обязательства по подаче отчетности, открытию лицевых счетов в ИФНС и участию в камеральных и выездных проверках по месту нахождения ОП. В некоторых случаях целесообразнее регистрировать филиал или заключать договор аутсорсинга, если цель – минимизировать административные и налоговые риски.

Когда юридическое лицо обязано зарегистрировать обособленное подразделение

Стационарное рабочее место – это помещение, здание или иная недвижимость, где один или несколько работников юридического лица регулярно выполняют трудовые функции. Регистрация требуется, если такие условия обеспечиваются, например, в арендованном офисе, на производственной площадке или в торговом помещении.

Срок превышает один месяц – это означает, что даже если работник направлен в командировку, но фактически работает по одному адресу свыше 30 календарных дней, организация обязана сообщить об этом налоговой службе как о создании обособленного подразделения.

Примеры ситуаций, требующих регистрации: открытие филиала или офиса продаж в другом регионе, организация постоянного места работы бригад монтажников, IT-специалистов или консультантов вне головного офиса, аренда склада с присутствием кладовщика или иных работников на постоянной основе.

Сообщить о создании обособленного подразделения необходимо в течение 30 календарных дней с момента его фактического формирования. За нарушение срока предусмотрена ответственность по статье 116 НК РФ – штраф в размере 10 000 рублей за каждое непредставленное сообщение.

Рекомендация: перед организацией рабочих процессов вне основного офиса следует документально проанализировать, подпадает ли новая структура под признаки обособленного подразделения, и при необходимости подготовить комплект документов для регистрации в ФНС.

Признаки, по которым налоговая считает подразделение обособленным

Налоговая инспекция квалифицирует подразделение как обособленное, если выполняется хотя бы один из признаков, предусмотренных пунктом 2 статьи 11 Налогового кодекса РФ. Ключевой критерий – наличие стационарного рабочего места, используемого на постоянной основе.

Если в другом населенном пункте организация арендует или владеет помещением (или его частью), в котором как минимум один сотрудник работает не менее одного месяца подряд, такое место считается стационарным. Причем для признания подразделения обособленным не имеет значения, оформлены ли сотрудники в этом подразделении, или работают дистанционно по приказу.

Также подразделение будет признано обособленным, если в нем ведется управленческая, производственная, складская или иная хозяйственная деятельность. Это может быть, например, торговая точка, офис продаж, логистический центр, производственная площадка или иное место оказания услуг или выполнения работ.

Налоговая не требует регистрации ОП, если сотрудники работают удалённо из дома, при этом не используют отдельные помещения, не обозначают место работы в договорах, и нет признаков хозяйственной самостоятельности.

Еще один важный признак – территориальная обособленность. Если деятельность ведется вне местонахождения головного офиса, даже в пределах одного субъекта РФ, инспекция может признать такую точку обособленным подразделением. Судебная практика подтверждает, что физическое расположение и характер использования помещения важнее юридического оформления.

Для минимизации рисков рекомендуется фиксировать формат работы сотрудников в трудовых договорах и приказах, а также контролировать длительность их пребывания на стационарных точках. При наличии сомнений стоит подать уведомление в ИФНС – это позволит избежать штрафов за незарегистрированное ОП.

Порядок уведомления налоговой инспекции о создании подразделения

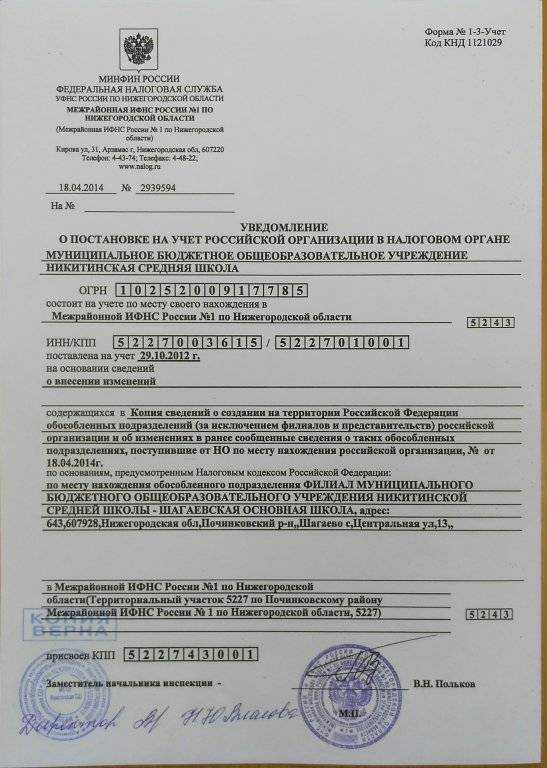

Юридическое лицо обязано уведомить налоговую инспекцию о создании обособленного подразделения в течение 1 месяца со дня его создания. Нарушение этого срока влечёт штраф по статье 117 НК РФ.

Уведомление подаётся в налоговый орган по месту нахождения самого юридического лица, независимо от места расположения подразделения. В случае, если подразделение подлежит постановке на налоговый учёт, налоговая по месту его фактического нахождения получит информацию автоматически.

Для уведомления используется форма № С-09-3-1, утверждённая Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@. Документ можно подать:

- в электронном виде через ТКС или личный кабинет на сайте ФНС;

- на бумажном носителе – лично или по почте с описью вложения.

В уведомлении указываются:

- полное наименование юридического лица;

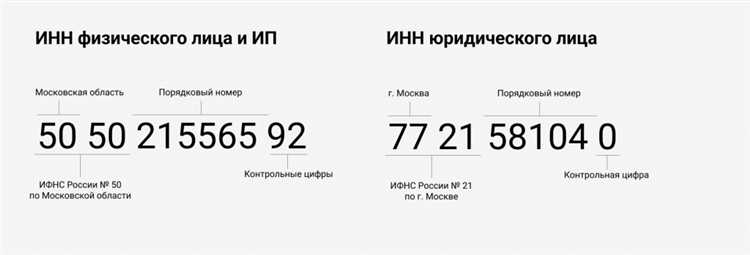

- ИНН и КПП головной организации;

- дата создания подразделения;

- адрес его фактического местонахождения;

- признаки самостоятельности (наличие расчетного счёта, выдача зарплаты, наличие баланса);

- сведения о руководителе подразделения, если назначен отдельный руководитель.

Подтверждающие документы к уведомлению не прикладываются, но при необходимости налоговый орган вправе запросить дополнительную информацию. Рекомендуется заранее убедиться в наличии у подразделения фактического адреса, соответствующего требованиям статьи 54 ГК РФ.

Если юридическое лицо не направило уведомление в срок, это не освобождает его от налоговых последствий: инспекция вправе самостоятельно признать объект обособленным и начислить соответствующие обязательства.

Выбор кода ОКВЭД и адреса при создании обособленного подразделения

При создании обособленного подразделения необходимо указать соответствующий код ОКВЭД, отражающий характер деятельности именно этого подразделения. Он может отличаться от кодов, используемых головной организацией. Если подразделение занимается самостоятельной хозяйственной деятельностью (например, производством, торговлей или оказанием услуг), необходимо выбрать наиболее точный код ОКВЭД, соответствующий фактическим операциям по месту нахождения подразделения.

Код ОКВЭД указывается при подаче формы № Р15016 в налоговую инспекцию. Указание некорректного кода может повлечь за собой отказ в регистрации или налоговые последствия в случае проведения проверок. При выборе кода необходимо руководствоваться Общероссийским классификатором видов экономической деятельности (ОК 029-2014), а при сомнениях – обратиться за консультацией в ИФНС или к профессиональному налоговому консультанту.

Адрес обособленного подразделения должен быть реальным и подтвержденным – наличие аренды, права собственности или иного документа, подтверждающего право использования помещения, является обязательным. При этом адрес должен быть точным: с указанием индекса, региона, города, улицы, номера дома и помещения. Указание «условных» или неполных адресов (например, только населенного пункта) приведет к отказу в регистрации.

Если подразделение создается на территории другого субъекта РФ, необходимо направить уведомление в налоговую инспекцию по месту нахождения этого адреса. Кроме того, при выборе адреса следует учитывать его соответствие правилам адресного реестра ФИАС, иначе возможны технические ошибки при внесении сведений в ЕГРЮЛ.

Налогообложение по месту нахождения обособленного подразделения

Если организация создаёт обособленное подразделение (ОП), в большинстве случаев возникает обязанность уплачивать налоги не только по месту регистрации головного офиса, но и по месту нахождения ОП. Это касается ряда федеральных и региональных налогов, в первую очередь – налога на прибыль и налога на имущество.

В отношении налога на прибыль организация обязана:

- рассчитывать и перечислять авансовые платежи и налог по итогам года по месту нахождения каждого ОП, если оно признаётся таковым для целей налогообложения;

- распределять налог на прибыль между головной организацией и ОП пропорционально средней численности работников;

- представлять отдельную налоговую отчётность по каждому ОП в соответствующую налоговую инспекцию (п. 2 ст. 288 НК РФ).

Если подразделение не ведёт самостоятельный бухгалтерский учёт и не имеет отдельного баланса, то оно учитывается в налоговом учёте головной организации, но при этом не освобождает последнюю от обязанности платить налог по месту нахождения ОП.

Для налога на имущество важно, чтобы объект, расположенный на территории ОП, был включён в состав основных средств, подлежащих налогообложению. Налог платится по месту нахождения имущества, независимо от того, есть ли на этой территории самостоятельный баланс или расчётный счёт.

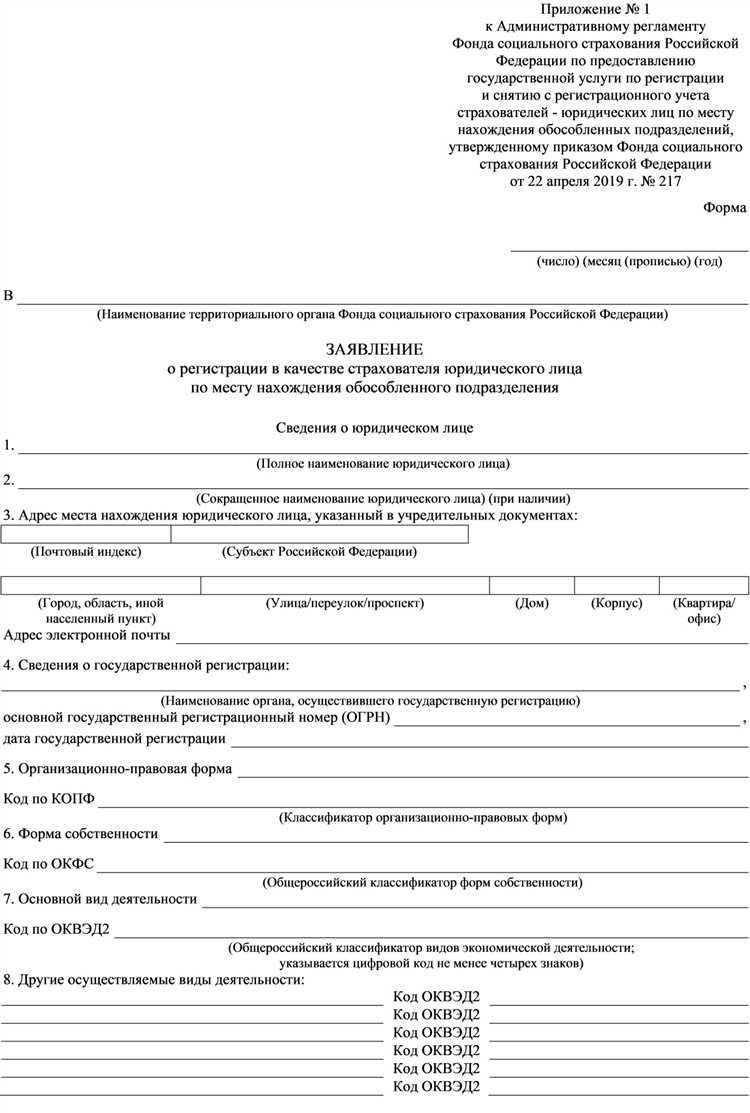

Организациям на УСН и ПСН следует учитывать, что наличие ОП может повлиять на налоговую нагрузку и порядок расчёта налогов. Например, при УСН «доходы минус расходы» учёт по месту нахождения ОП не ведётся, но при наличии работников в другом регионе необходимо зарегистрироваться в соответствующей ИФНС в качестве страхователя.

Для корректного налогового учёта необходимо:

- определить, признаётся ли конкретное подразделение обособленным в понимании НК РФ;

- при наличии признаков ОП – подать соответствующее уведомление в ИФНС и зарегистрироваться по месту нахождения;

- вести раздельный учёт налогов и своевременно представлять отчётность и производить платежи по каждому месту нахождения ОП.

Нарушение порядка уплаты налогов по месту нахождения ОП может привести к доначислениям, штрафам и пени. Поэтому важно выстраивать налоговый учёт с учётом территориальной структуры бизнеса и актуальных требований законодательства.

Сдача отчетности по обособленным подразделениям

Налог на прибыль: Если обособленное подразделение ведет самостоятельный учет доходов и расходов, организация обязана вести разделение данных и по итогам года отражать результаты деятельности подразделения в отдельной налоговой декларации по месту его расположения.

НДС и иные налоги: Для НДС действует правило, что отчетность сдается по месту регистрации налогоплательщика, но при наличии нескольких обособленных подразделений налоговому органу по месту каждого подразделения подается уточненная декларация с отражением операций, связанных с данным подразделением.

Статистика и бухгалтерская отчетность: Бухгалтерская отчетность составляется единой по всей организации, однако в случае требований контролирующих органов или особенностей деятельности по месту подразделения возможно формирование дополнительной отчетности с разделением показателей.

Рекомендуется своевременно уточнять требования конкретного налогового органа по месту расположения обособленного подразделения. Несоблюдение сроков подачи или некорректное отражение информации в отчетах может привести к штрафам и иным санкциям.

Для упрощения процесса отчетности целесообразно вести отдельный учет операций по каждому подразделению, что обеспечит прозрачность и точность данных при формировании отчетов.

Ответственность за непостановку обособленного подразделения на учет

Непредставление в налоговые органы уведомления о создании обособленного подразделения или непостановка его на учет в установленные сроки влечет за собой административные и налоговые последствия.

Налоговые риски: При отсутствии регистрации обособленного подразделения организация обязана вести учет и сдавать отчетность по месту нахождения подразделения, что контролируется налоговиками. Если подразделение фактически функционирует, но не зарегистрировано, налоговая инспекция вправе доначислить налоги и пени по месту его деятельности.

Штрафы по налоговому законодательству: За непредставление уведомления о создании подразделения предусмотрен штраф в размере 2000 рублей (ст. 15.6 КоАП РФ). Кроме того, возможны санкции за несвоевременную подачу отчетности и неправильное ведение учета.

Административная ответственность: Ответственные лица организации могут быть привлечены к административной ответственности за нарушение порядка учета юридических лиц и их подразделений (ст. 15.25 КоАП РФ). Штрафы варьируются от 3000 до 5000 рублей для должностных лиц.

Рекомендации: Для минимизации рисков рекомендуется направлять уведомление о создании обособленного подразделения не позднее 7 рабочих дней с момента начала его деятельности. Документ подается по месту нахождения подразделения в налоговый орган по форме, установленной ФНС.

Несвоевременная постановка на учет может привести к сложностям при камеральных и выездных проверках, увеличению налоговой нагрузки и судебным спорам. Контроль за своевременной регистрацией должен быть закреплен в регламенте организации.

Процедура закрытия обособленного подразделения и уведомление налоговой

Закрытие обособленного подразделения начинается с принятия решения уполномоченным органом юридического лица. После этого необходимо провести инвентаризацию имущества, расчет с контрагентами и исполнение обязательств по налогам и сборам, относящимся к деятельности подразделения.

Для официального закрытия обособленного подразделения требуется подать в налоговый орган по месту его учета уведомление по форме КНД 1110058 в течение 3 рабочих дней с даты прекращения деятельности. В уведомлении указываются дата закрытия и причина.

Если подразделение имело регистрационные номера (например, КПП), необходимо приложить документы, подтверждающие ликвидацию или реорганизацию, если это применимо. При наличии задолженностей по налогам закрытие не будет принято до их полного погашения.

После подачи уведомления налоговая инспекция проводит камеральную проверку расчетов подразделения и, при отсутствии нарушений, вносит соответствующую отметку в свои реестры. Подтверждение закрытия направляется налогоплательщику в срок до 5 рабочих дней.

Рекомендуется сохранять копии всех уведомлений и подтверждающих документов не менее 4 лет, так как налоговые органы могут потребовать отчетность и сведения по закрытому подразделению в течение этого периода.

Вопрос-ответ:

Что считается обособленным подразделением с точки зрения налогообложения?

Обособленным подразделением признается структурное подразделение юридического лица, которое находится отдельно от места основной регистрации, имеет собственные основные средства, штат сотрудников и ведет хозяйственную деятельность, включая получение доходов и осуществление расходов. Для налоговой службы такой статус важен, поскольку именно в месте нахождения подразделения могут возникать налоговые обязательства и необходимость постановки на учет.

Как оформить постановку обособленного подразделения на налоговый учет?

Постановка на учет происходит путем подачи в налоговую инспекцию по месту расположения подразделения уведомления по установленной форме. В уведомлении указываются данные об адресе подразделения, видах деятельности, контактных лицах и кодах ОКВЭД. После регистрации налоговая выдает свидетельство или уведомление о постановке на учет. Важно соблюдать сроки — уведомить налоговиков нужно в течение 7 рабочих дней с момента создания подразделения.

Какие налоговые обязанности возникают у обособленного подразделения?

Обособленное подразделение может быть источником налоговых обязательств по ряду налогов, включая налог на прибыль, НДС, налог на имущество и другие, если деятельность ведется на его территории. В частности, по налогу на прибыль организации обязаны распределять доходы и расходы между головным офисом и подразделением, что влияет на исчисление налоговой базы в каждом месте. Также подразделение обязано сдавать отдельную отчетность по деятельности, если этого требует налоговый орган.

Какие последствия возможны, если не поставить обособленное подразделение на учет?

Непостановка на учет в налоговой может привести к штрафам для организации и ее руководства. Кроме того, налоговые органы могут доначислить налоги, исходя из полной суммы доходов без учета затрат, связанных с деятельностью подразделения. Это увеличивает налоговую нагрузку и риск налоговых споров. В некоторых случаях возможна приостановка операций по счетам или другие меры контроля.

Можно ли закрыть обособленное подразделение и как это правильно сделать с точки зрения налоговой службы?

Закрытие подразделения требует уведомления налоговой инспекции по месту его нахождения. При этом необходимо подать заявление о снятии с учета, приложить документы, подтверждающие прекращение деятельности и ликвидацию имущества подразделения. После проверки налоговая выносит решение о снятии с учета. Важно завершить все налоговые расчеты и отчетность до момента закрытия, чтобы избежать претензий и штрафов.