В российской налоговой системе существует ряд категорий лиц и организаций, которые освобождены от уплаты налога на добавленную стоимость (НДС). Это освобождение напрямую зависит от специфики их деятельности или размеров оборота. Важно понимать, что освобождение от НДС не всегда означает полный отказ от налогообложения – в некоторых случаях применяется упрощённая система налогообложения или другие налоговые режимы.

К примеру, субъекты малого бизнеса, чей годовой доход не превышает установленного законом лимита, могут не быть обязаны уплачивать НДС. Согласно законодательству, организации с доходом до 2 миллионов рублей в год могут выбрать систему налогообложения, не предусматривающую НДС. Важно отметить, что это освобождение не является автоматическим и требует подания соответствующего заявления в налоговые органы.

Особые исключения также касаются некоторых видов деятельности, таких как медицинские и образовательные услуги. Эти организации и предприниматели освобождены от НДС независимо от их доходов, при условии, что их деятельность соответствует конкретным критериям, установленным законом. Это позволяет минимизировать налоговую нагрузку на социально значимые сферы.

Освобождение от НДС имеет ключевое значение для планирования финансовых потоков и управления затратами, и требует внимательного подхода к юридическим аспектам. Важно точно определить, подходит ли ваша организация или предпринимательская деятельность под освобождение от НДС, чтобы избежать налоговых рисков и штрафов.

Категории организаций, освобожденных от уплаты НДС

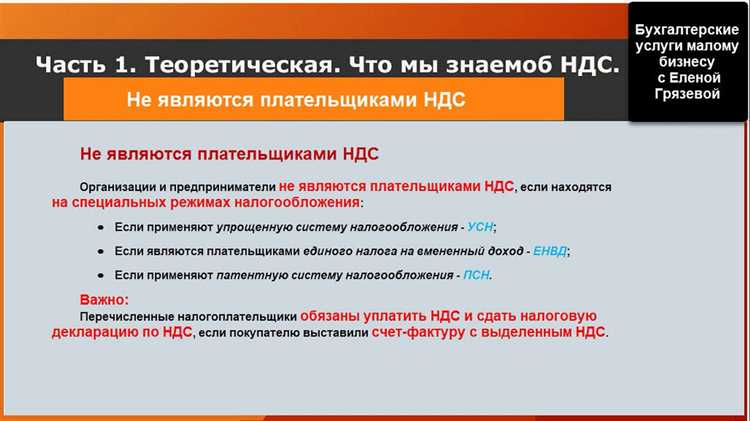

Налоговый кодекс РФ предусматривает освобождение от уплаты НДС для различных категорий организаций, если они соответствуют установленным требованиям. К таким категориям относятся:

- Малые предприятия – организации, чьи доходы за 12 предыдущих месяцев не превышают 2 млн рублей. Такие компании могут выбрать упрощенную систему налогообложения с освобождением от НДС, если их деятельность не подлежит обязательному налогообложению.

- Благотворительные и некоммерческие организации – если эти организации ведут деятельность, не направленную на получение прибыли и преследуют социальные, образовательные или культурные цели. Примером являются организации, оказывающие гуманитарную помощь или проводящие образовательные мероприятия.

- Медицинские учреждения – организации, осуществляющие медицинские услуги, как государственные, так и частные, освобождаются от уплаты НДС, если они действуют в рамках социальной деятельности и не оказывают коммерческих услуг.

- Образовательные учреждения – учебные заведения, предоставляющие образовательные услуги по лицензии, также могут быть освобождены от НДС, если эти услуги не носят коммерческий характер.

Кроме того, освобождение от НДС применяется к организации, занимающимся:

- Международными перевозками – компании, осуществляющие транспортировку товаров или пассажиров между государствами, освобождены

Физические лица и НДС: когда не требуется уплата

Физические лица, не зарегистрированные как индивидуальные предприниматели или не осуществляющие деятельность, требующую уплаты НДС, не обязаны платить этот налог. Важно понимать, что НДС применяется только к предпринимательской деятельности, а не к личным доходам или любым некоммерческим операциям.

Если физическое лицо не зарегистрировано как налогоплательщик и не ведет коммерческую деятельность, оно не обязано уплачивать НДС. Примером может служить обычный покупатель, который совершает покупки для личных нужд, а не для перепродажи.

Кроме того, физическое лицо, которое занимается продажей товаров или услуг, но не превышает установленный законом порог по объему годового дохода, также освобождается от уплаты НДС. В России данный порог составляет 2 млн рублей в год.

НДС не применяется к доходам от аренды жилой недвижимости, если арендатор является физическим лицом, а не юридическим. Также физические лица, продающие личные вещи, не обязаны уплачивать НДС, если эта продажа не имеет систематического характера.

Итог: для физических лиц обязательность уплаты НДС возникает только в случае ведения предпринимательской деятельности, превышающей установленные лимиты, или при регистрации в качестве индивидуального предпринимателя. В остальных случаях НДС не требуется.

Малый бизнес и пороговые значения для НДС

Малые предприятия в России могут быть освобождены от обязательной уплаты налога на добавленную стоимость, если их годовой оборот не превышает установленный порог. Согласно законодательству, если сумма дохода за последние 12 месяцев не превышает 2 миллионов рублей, организация или индивидуальный предприниматель не обязаны зарегистрироваться как плательщик НДС.

Это освобождение применимо к большинству малых предприятий, но для некоторых категорий бизнеса (например, для производителей товаров, обладающих особым режимом налогообложения) могут действовать другие условия. Важно также учитывать, что в случае превышения порога, организации и ИП должны зарегистрироваться как плательщики НДС и начать уплачивать налог с момента, когда их доходы пересекли установленный лимит.

Если малый бизнес решит добровольно зарегистрироваться для уплаты НДС, это может привести к некоторым налоговым преимуществам, таким как возможность возмещения налога на входящие товары и услуги. Однако этот шаг требует внимательной оценки затрат и потенциальных выгод.

Отсутствие НДС для некоторых видов деятельности

Некоторые виды деятельности освобождены от налога на добавленную стоимость. Это освобождение регулируется Налоговым кодексом РФ и зависит от специфики деятельности и соблюдения установленных условий.

Медицинская деятельность, в том числе оказание медицинских услуг, является одним из основных исключений. Услуги, оказываемые медицинскими учреждениями, не облагаются НДС. Это касается как государственных, так и частных клиник, при условии, что услуги направлены на лечение или профилактику заболеваний и имеют соответствующую лицензию.

Образовательная деятельность также освобождена от НДС. Включает услуги по обучению, обучающие курсы, дополнительные образовательные программы. Однако освобождение от НДС действует только для организаций, имеющих лицензию на образовательную деятельность и осуществляющих обучение на регулярной основе.

Финансовые услуги, такие как кредиты, депозиты, операции с ценными бумагами, а также обмен валюты, также освобождены от НДС. Эти исключения касаются как коммерческих банков, так и иных финансовых организаций, проводящих аналогичные операции, включая операции с фондовыми рынками.

Сельскохозяйственная продукция, произведенная и реализованная сельхозпроизводителями, также освобождена от налога. Это освобождение касается как реализации зерна, мяса, молока, так и других видов сельскохозяйственной продукции, если деятельность соответствует требованиям законодательства по объемам дохода и производственной деятельности.

Освобождение от НДС для образовательных и медицинских учреждений

Образовательные и медицинские учреждения освобождаются от уплаты НДС в рамках реализации общественно полезной деятельности, что подтверждается Налоговым кодексом РФ. Для применения этого освобождения необходимо соответствие ряду условий, установленных законодательством.

В сфере образования освобождение от НДС распространяется на услуги, предоставляемые учреждениями, имеющими государственную аккредитацию. Это касается всех видов образовательных организаций, включая дошкольные учреждения, школы, колледжи и университеты, если они реализуют образовательные программы, соответствующие установленным стандартам. Однако освобождение от НДС не применяется к платным дополнительным образовательным услугам, не включённым в основную программу обучения. Например, курсы, тренинги и прочие платные услуги, не являющиеся частью обязательного образовательного процесса, подлежат налогообложению.

Медицинские учреждения освобождаются от НДС на услуги, связанные с диагностикой, лечением, профилактикой и реабилитацией заболеваний, если они имеют соответствующие лицензии на осуществление медицинской деятельности. Освобождение касается как государственных, так и частных медицинских организаций, работающих в системе обязательного медицинского страхования (ОМС). Однако освобождение не распространяется на платные медицинские услуги, которые не включены в перечень, утвержденный программой ОМС, такие как косметология или эстетическая хирургия. Эти услуги подлежат обложению НДС.

Необходимость наличия подтверждающих документов для освобождения от НДС

Освобождение от уплаты налога на добавленную стоимость (НДС) предполагает наличие документального подтверждения, что организация или индивидуальный предприниматель действительно имеет право на освобождение. Без соответствующих документов налоговые органы могут отказать в применении освобождения и начислить НДС.

Для образовательных и медицинских учреждений наличие лицензий, свидетельствующих о праве на осуществление деятельности, является обязательным. Эти документы должны быть представлены при проверках или запросах налоговых органов.

Кроме того, важным аспектом является правильное оформление договоров и актов выполненных работ или оказанных услуг. Например, для субъектов, занимающихся социальными услугами, должно быть подтверждение, что услуга предоставлялась в рамках программ, освобожденных от НДС, или для специализированных категорий граждан, таких как инвалиды.

Организации, имеющие право на освобождение, обязаны также вести учёт всех операций, относящихся к НДС. Все документы, подтверждающие операции, должны быть сохранены в установленном порядке, включая счета-фактуры, договора, акты и другие бумажные или электронные документы, что важно для доказательства права на освобождение.

Без надлежащего документального подтверждения освобождение от НДС может быть оспорено, что приведет к необходимости уплаты налога и возможным санкциям. Поэтому важно следить за своевременным обновлением и правильным хранением всех необходимых документов.

Особенности уплаты НДС для иностранных организаций на территории России

Иностранные организации, осуществляющие деятельность на территории России, обязаны уплачивать НДС в случае, если их деятельность подпадает под критерии, определенные российским законодательством. Важно, что НДС для иностранных организаций отличается от налогообложения российских налогоплательщиков по нескольким ключевым аспектам.

Для иностранных организаций, работающих в России, основными моментами являются:

- Регистрация в качестве налогоплательщика – иностранные компании обязаны пройти процедуру регистрации в налоговых органах РФ, если они осуществляют операции, подлежащие налогообложению в России. В большинстве случаев регистрация необходима при наличии постоянного представительства.

- Налоговая база – налоговая база для иностранных организаций определяется на основе доходов от реализации товаров, работ, услуг, а также от операций с недвижимостью или иной деятельности, которая подлежит налогообложению НДС.

- Механизм уплаты НДС – иностранные компании обязаны уплачивать НДС по тому же механизму, что и российские налогоплательщики, в том числе с использованием налоговых деклараций, подачи которых необходимо соблюдать сроки.

- Применение освобождений от НДС – для иностранных организаций могут применяться те же освобождения от НДС, что и для российских, например, п

Вопрос-ответ:

Кто может не уплачивать НДС в России?

Не все организации и физические лица обязаны уплачивать НДС. Освобождение от уплаты налога касается, например, малого бизнеса с оборотом ниже определённого порога. Также существуют категории товаров и услуг, которые освобождены от НДС, такие как образование, медицинские услуги и социальное обеспечение. Важно помнить, что налоговая служба может освободить от НДС иностранных организаций, если они не ведут деятельность на территории России.

Как малые предприятия могут избежать уплаты НДС?

Малые предприятия, чей годовой оборот не превышает установленный порог (сейчас 2 млн рублей), могут не быть плательщиками НДС. В случае, если предприниматель решит зарегистрироваться как плательщик НДС, то он будет обязан сдавать налоговые декларации и платить налог в бюджет. Но для малого бизнеса освобождение от НДС является выгодным инструментом для снижения налоговой нагрузки.

Обязана ли уплачивать НДС организация, занимающаяся экспортом товаров?

Организации, занимающиеся экспортом товаров, могут быть освобождены от уплаты НДС на экспортируемую продукцию. Согласно российскому законодательству, экспорт товаров и услуг в другие страны не облагается НДС, и предприниматели могут воспользоваться правом на налоговый вычет по этому налогу. Однако, для этого необходимо соблюдение ряда условий, включая подтверждение экспорта товара через таможенные документы.

Какие виды деятельности освобождены от НДС?

Некоторые виды деятельности, такие как медицинские и образовательные услуги, а также финансовые операции (например, операции с ценными бумагами и кредиты) не подлежат налогообложению НДС. Кроме того, существует список товаров и услуг, которые освобождены от НДС, включая жильё, детские товары и продукты питания. Для некоторых организаций, таких как благотворительные, также предусмотрено освобождение от уплаты налога на добавленную стоимость.

Как иностранная организация может избежать уплаты НДС в России?

Иностранные организации, которые не ведут деятельность в России, могут быть освобождены от НДС, если они не осуществляют экономическую деятельность на территории страны. Однако если иностранная компания предоставляет услуги или продаёт товары на территории России, она обязана зарегистрироваться в качестве плательщика НДС. Важно, чтобы компания соблюдала все требования налогового законодательства и правильно документировала свою деятельность.

Кто не обязан уплачивать налог на добавленную стоимость (НДС) в России?

Освобождение от уплаты НДС предусмотрено для нескольких категорий организаций и индивидуальных предпринимателей. Во-первых, малые предприятия, чьи доходы не превышают установленного порога, могут не платить этот налог. Также освобождены от уплаты организации, занимающиеся определенными видами деятельности, например, медицинские учреждения или образовательные организации. Важно, что освобождение возможно только при выполнении установленных условий, например, если организация ведет деятельность, которая не подлежит налогообложению НДС, или если она использует специальный режим налогообложения. Кроме того, иностранные компании, которые не осуществляют деятельность на территории России, также могут не платить НДС, за исключением некоторых случаев, когда их деятельность имеет прямое отношение к российскому рынку.