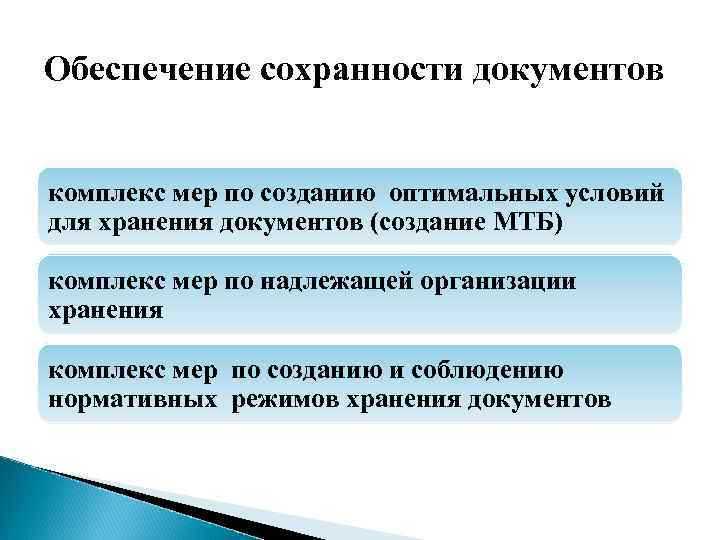

Сохранность первичных бухгалтерских документов – это обязанность, строго регулируемая законодательством Российской Федерации. Согласно статье 29 Федерального закона № 402-ФЗ «О бухгалтерском учете», ответственность за организацию хранения возлагается на руководителя организации. Это касается как бумажных, так и электронных форм документов, при условии соблюдения требований к их подлинности и читаемости.

Срок хранения первичных документов в большинстве случаев составляет не менее пяти лет, если иное не установлено налоговым, трудовым или иным законодательством. Например, документы по расчетам с контрагентами подлежат хранению 5 лет, а кадровые документы, связанные с трудовой деятельностью работников – до 50 или 75 лет, в зависимости от типа.

Организация должна утвердить внутренний приказ, регламентирующий порядок хранения и ответственных лиц. В крупных компаниях обычно назначается работник или целое подразделение, ведущее архив, в малом бизнесе – ответственность часто несёт бухгалтер или сам руководитель. Отсутствие такого порядка может повлечь административную ответственность по статье 15.11 КоАП РФ.

Важно обеспечить условия хранения: недопустимы повреждения, воздействие влаги или высокая температура. Для электронных документов требуется регулярное резервное копирование и защита от несанкционированного доступа. При передаче функций учета внешней организации (например, аутсорсинговой компании) ответственность за сохранность всё равно остаётся за заказчиком – юридическим лицом или ИП.

Какие лица несут юридическую ответственность за хранение первичных документов

Юридическая ответственность за хранение первичных документов возлагается на должностных лиц организации, действия которых прямо регламентированы нормами законодательства РФ, в частности – Федеральным законом № 402-ФЗ «О бухгалтерском учете» и Налоговым кодексом РФ.

- Руководитель организации – основное должностное лицо, ответственное за организацию системы хранения документации. Он утверждает порядок документооборота, назначает ответственных лиц и несет персональную ответственность за соблюдение сроков хранения и условий обеспечения сохранности документов.

- Главный бухгалтер (либо иное лицо, ведущее бухгалтерский учет) отвечает за корректное формирование, учет и передачу первичных документов в архив. При отсутствии главного бухгалтера данные функции возлагаются на иное уполномоченное лицо согласно внутреннему приказу.

- Сотрудники, непосредственно работающие с документами – например, бухгалтеры, кассиры, кладовщики – несут ответственность в рамках своих должностных инструкций за своевременную передачу и корректное оформление первичных учетных данных.

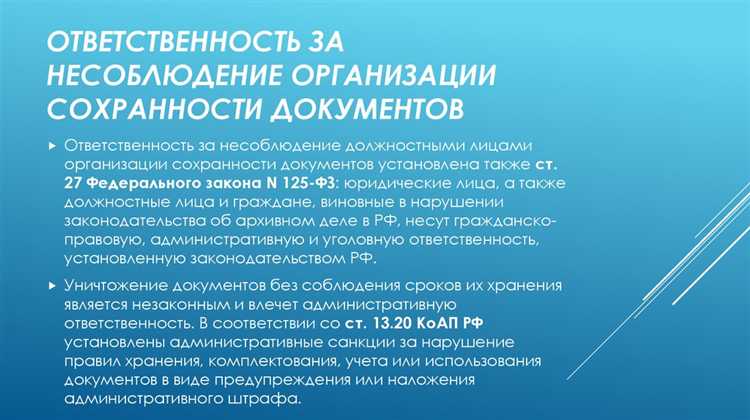

Ответственность может носить как дисциплинарный, так и административный или уголовный характер в зависимости от последствий утраты документов. Например, по статье 120 НК РФ организация может быть оштрафована за грубое нарушение правил учета. В случае сокрытия или уничтожения документов, препятствующих налоговой проверке, возможно возбуждение уголовного дела по статье 199.2 УК РФ.

Для минимизации рисков рекомендуется:

- Формализовать внутренний порядок хранения документов: приказы, регламенты, инструкции.

- Назначать ответственных за каждую категорию документов с указанием в должностных обязанностях.

- Периодически проводить внутренние проверки состояния архивов и систематизировать контроль доступа к документации.

Надлежащая организация системы хранения первичных документов – не просто обязанность, а юридически значимая мера, напрямую влияющая на правовую и финансовую безопасность бизнеса.

Роль главного бухгалтера в обеспечении сохранности документации

Главный бухгалтер несет ключевую ответственность за организацию системы хранения первичных учетных документов на предприятии. В его обязанности входит не только контроль над полнотой и достоверностью отражения операций, но и обеспечение условий, при которых документы сохраняются в установленные сроки без утраты юридической силы.

В соответствии с пунктом 4 статьи 29 Федерального закона № 402-ФЗ «О бухгалтерском учете», главный бухгалтер обеспечивает формирование и хранение учетной документации в пределах своих полномочий. Это включает разработку внутренних регламентов хранения, согласование сроков хранения с номенклатурой дел и внедрение систем контроля доступа к архиву.

Он также отвечает за правильное оформление первичных документов на всех этапах движения – от получения до архивирования. Ошибки при оформлении или отсутствии подписей могут привести к невозможности использования документа в налоговом или арбитражном процессе, что повлечет финансовые риски.

Практические меры, которые должен реализовать главный бухгалтер, включают:

– систематизацию документов по видам и контрагентам с учетом сроков хранения;

– внедрение журналов регистрации и контроль их ведения ответственными лицами;

– регулярные проверки целостности бумажного и электронного архивов, включая резервное копирование.

При передаче документов в архив главный бухгалтер обязан проконтролировать составление описей и актов приема-передачи. Ответственность за их утрату при этом не снимается, если передача сопровождалась нарушениями порядка документирования.

Кроме того, бухгалтер должен взаимодействовать с ИТ-отделом при организации электронного документооборота, обеспечивая соблюдение требований по сохранению подлинников в цифровом виде, если это допускается законодательством.

Невыполнение этих обязанностей может повлечь дисциплинарную, административную или уголовную ответственность, в зависимости от характера и последствий нарушений. Поэтому роль главного бухгалтера не ограничивается техническим учетом: он выступает гарантом правовой защищенности компании через сохранность учетной информации.

Обязанности руководителя организации в вопросах хранения документов

Руководитель организации несет персональную ответственность за организацию системы хранения первичных учетных документов. Согласно пункту 1 статьи 23 Налогового кодекса РФ и пункту 1 статьи 17 Федерального закона № 402-ФЗ, именно он обеспечивает наличие условий для документального подтверждения хозяйственных операций и их сохранность в течение установленных сроков.

Одной из ключевых обязанностей является утверждение внутреннего порядка документооборота, включая регламент хранения, архивирования и уничтожения документов. Этот порядок должен содержать перечень ответственных лиц, сроки хранения и порядок доступа к документам.

Руководитель обязан обеспечить материально-технические условия для хранения: архивное помещение, защиту от влаги, пожара и несанкционированного доступа. При использовании цифрового архива он также отвечает за сохранность электронных документов и функционирование системы резервного копирования.

Кроме того, он обязан назначить ответственных за хранение на уровне подразделений или по конкретным видам документов. Назначение должно быть оформлено приказом по организации с конкретным указанием обязанностей и подотчетности.

Невыполнение этих требований может повлечь налоговые и административные санкции, включая штрафы по статье 120 НК РФ за отсутствие или утрату документов, подтверждающих налоговые базы.

Для минимизации рисков рекомендуется регулярно проводить внутренние аудиты системы хранения и актуализировать положения учетной политики в части работы с первичной документацией.

Как оформляется передача ответственности за документы между сотрудниками

Акт должен содержать точный перечень передаваемых документов с указанием их наименования, реквизитов (даты, номера), количества экземпляров и состояния. Допускается группировка однородных документов по видам. При необходимости можно приложить копии, заверенные подписями сторон.

Обязательные реквизиты акта:

- наименование документа (например, «Акт приема-передачи первичных бухгалтерских документов»);

- дата и место составления;

- фамилии, имена, должности и структурные подразделения передающей и принимающей сторон;

- основание передачи (например, увольнение, перевод, временное исполнение обязанностей);

- перечень документов с указанием их характеристик;

- подписи обеих сторон и, при необходимости, руководителя или главного бухгалтера.

Если документы передаются в связи с кадровыми изменениями (увольнение, отпуск, перевод), акт должен прилагаться к личному делу и фиксироваться в служебной записке или приказе. При передаче в рамках служебных обязанностей (например, между подразделениями) акт регистрируется в журнале учета передачи документации или в системе электронного документооборота.

В случае выявления недостающих или поврежденных документов принимающий сотрудник обязан зафиксировать замечания непосредственно в акте. Это позволяет избежать в дальнейшем необоснованной ответственности за нарушения, допущенные предшественником.

Хранение актов приема-передачи осуществляется наравне с переданными документами в соответствии с установленными сроками хранения. Нарушение порядка оформления передачи может повлечь юридическую ответственность за утрату документации.

Сроки хранения первичных документов согласно законодательству

Сроки хранения первичных документов регламентированы Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также Приказом Минкультуры России от 25.08.2010 № 558 (Перечень типовых управленческих архивных документов).

Минимальный срок хранения первичных бухгалтерских документов составляет 5 лет с даты окончания отчетного года, в котором они были созданы. Это касается актов, накладных, счетов-фактур, кассовых ордеров, авансовых отчетов и иных подтверждающих документов, служащих основанием для бухгалтерских записей.

Налоговое законодательство устанавливает аналогичный срок – не менее 4 лет с момента завершения налогового периода, к которому относится документ (ст. 23 НК РФ). Однако для унификации сроков хранения бухгалтерской и налоговой документации рекомендуется ориентироваться на более продолжительный период – не менее 5 лет.

Отдельные категории документов подлежат более длительному хранению. Документы, связанные с недвижимостью, долгосрочными обязательствами, результатами инвентаризаций, подлежат хранению в течение 10 лет. Материалы, имеющие историческую или юридическую ценность (например, учредительные документы), подлежат постоянному хранению.

Если организация находится в стадии ликвидации, она обязана передать документы на архивное хранение в соответствии с установленным порядком. При этом ответственность за сроки хранения сохраняется за руководителем или ликвидационной комиссией.

Нарушение сроков хранения может повлечь административную ответственность по ст. 13.25 КоАП РФ, особенно если речь идет о невозможности предоставления документов по требованию контролирующих органов.

Рекомендация: формировать внутренний перечень документов с указанием сроков хранения на основе типового перечня и регулярно его актуализировать с учетом изменений законодательства.

Как организация должна действовать при утрате или порче первичных документов

При утрате или порче первичных документов организация должна немедленно предпринять конкретные шаги для минимизации последствий и восстановления учета. Протокол действий включает несколько этапов:

-

Оценка ситуации. Первоначально необходимо выяснить причины утраты или порчи документов. Определить, какой объем документации был поврежден или утрачен, и насколько это влияет на возможность восстановления учета.

-

Документирование инцидента. Оформить акт о порче или утрате документации. В акте должны быть указаны:

- список поврежденных или утерянных документов;

- факты, установленные в ходе расследования;

- ответственные лица.

-

Уведомление руководства. Руководитель организации должен быть незамедлительно проинформирован о происшествии. Это позволит ему оперативно принять решение о дальнейших действиях.

-

Уведомление контролирующих органов. В случае утраты или порчи документов, которые могут повлиять на бухгалтерский или налоговый учет, необходимо уведомить налоговые и другие регуляторные органы в срок, предусмотренный законодательством.

-

Восстановление документации. Восстановление может включать поиск копий, запрос в архивы, восстановление данных из электронной формы, если это возможно. Также важно привлечь специалистов для восстановления поврежденных документов (например, бухгалтеров или IT-экспертов).

-

Принятие корректирующих мер. После восстановления документов в

Какие внутренние регламенты и приказы регулируют хранение документации

Для эффективного хранения первичных документов организация разрабатывает и утверждает внутренние акты, которые регулируют процессы их учета, сохранности и защиты. Важно, чтобы эти документы были четко прописаны и соблюдались на всех уровнях. К ключевым актам, регулирующим хранение документации, относятся:

1. Приказ о документообороте. Этот приказ описывает основные правила работы с документами, включая их регистрацию, учет, хранение и передачу. Он устанавливает, кто отвечает за сохранность документации, регламентирует сроки хранения различных типов документов и описывает порядок их уничтожения по окончании срока хранения.

2. Положение о хранении и учете документов. Этот документ определяет правила классификации и архивирования документов, а также сроки их хранения в зависимости от типа. В нем устанавливаются требования по защите документации от утрат и повреждений и прописываются процедуры доступа к архивам.

3. Инструкция по архивированию документов. В инструкции прописываются детализированные этапы архивирования: от передачи документов в архив до их учета и хранения. Также прописан порядок уничтожения устаревших документов, которые больше не подлежат хранению в соответствии с внутренними стандартами и законодательством.

4. Положение по безопасности хранения документации. Этот акт регулирует физическую и информационную безопасность хранения документов. В нем прописаны требования к охране помещений, где хранятся документы, а также к защите информации в электронном виде. Описаны меры для предотвращения несанкционированного доступа и обеспечения сохранности документов.

5. Положение о работе с электронными документами. Для организаций, использующих электронный документооборот, этот регламент устанавливает правила для учета, хранения и защиты электронных документов. Положение определяет требования к защите данных, шифрованию и процессу восстановления информации в случае потери или повреждения.

Каждый из этих документов необходим для обеспечения эффективного и безопасного хранения первичных документов, соблюдения юридических норм и минимизации рисков, связанных с утратой или повреждением документации.

Ответственность аутсорсинговых компаний за сохранность переданных документов

Аутсорсинговые компании, выполняющие функции по хранению и обработке первичных документов для организаций, несут ответственность за их сохранность. Это обязательство закреплено в договорах и регулируется законодательством о защите информации и персональных данных. В случае утери, повреждения или неправомерного использования документов, аутсорсинговая компания обязана возместить ущерб, который был причинён клиенту.

В договоре с аутсорсинговой компанией должны быть четко прописаны условия хранения документов, включая место, сроки, меры по защите информации и порядок доступа к ней. Также важным моментом является наличие у компании сертификатов на обеспечение безопасности, таких как ISO 27001, что подтверждает наличие системы управления информационной безопасностью.

Аутсорсинговая организация обязана внедрить необходимые меры для предотвращения утраты документов, включая регулярные проверки системы безопасности и обучение сотрудников. В случае возникновения инцидента, аутсорсинговая компания обязана немедленно уведомить клиента и предложить решение проблемы, например, восстановление данных или компенсацию ущерба.

Ответственность аутсорсера может включать не только финансовые санкции, но и юридические последствия. В случае нарушения условий договора или законодательства, компания может быть привлечена к ответственности в соответствии с гражданским или уголовным законодательством.

Вопрос-ответ:

Кто несет ответственность за сохранность первичных документов в организации?

Ответственность за сохранность первичных документов в организации лежит на руководителе, который назначает ответственных лиц для их хранения и учета. Также, в зависимости от структуры компании, за сохранность могут отвечать бухгалтерия, архивариус или другие уполномоченные сотрудники.

Что делать, если первичные документы утрачены или повреждены?

В случае утраты или повреждения первичных документов, необходимо немедленно уведомить руководство. Дальше следует составить акт о происшествии и выяснить обстоятельства, при которых это произошло. В некоторых случаях может потребоваться восстановление документов или подтверждение их утраты в налоговых и иных органах.

Какие юридические последствия могут возникнуть при утрате или порче первичных документов?

Утрата или порча первичных документов может повлечь за собой дисциплинарную ответственность для сотрудников, а также административные штрафы для организации. В зависимости от тяжести инцидента, возможны и уголовные последствия, если утрата или повреждение документов привели к уклонению от уплаты налогов или иных нарушений закона.

Какая организация несет ответственность за сохранность первичных документов?

Ответственность за сохранность первичных документов лежит на юридическом лице, то есть на организации, которая создала или получила эти документы. Эта ответственность включает правильное хранение, защиту от порчи, утраты или несанкционированного доступа. Руководитель организации или уполномоченное лицо, например, бухгалтер, назначается ответственным за организацию системы хранения. В случае утраты или порчи документов организация должна принять меры для восстановления данных, если это возможно, а также уведомить контролирующие органы, если требуется.

Что нужно учитывать при передаче ответственности за документы между сотрудниками?

При передаче ответственности за документы между сотрудниками необходимо составить акт передачи, в котором четко фиксируются все документы, передаваемые от одного сотрудника другому. В акте указываются наименования документов, их количество, состояние и место хранения. Этот процесс должен быть документирован, чтобы в будущем можно было точно определить, кто несет ответственность за каждый конкретный документ. Также следует учесть, что передача ответственности может включать не только физическую передачу документов, но и доступ к электронным базам данных, если таковые имеются.

Какие действия необходимо предпринять при утрате первичных документов?

При утрате первичных документов необходимо сразу же принять меры для установления причин утраты и попытаться восстановить документы. Если это невозможно, следует составить акт об утрате, который подписывается ответственными лицами. Затем необходимо уведомить контролирующие органы, если утрата документа требует официального уведомления, например, налоговую инспекцию или аудиторские организации. Важно также проверить, не повлекла ли утрата документа за собой какие-либо финансовые или юридические последствия для организации. В некоторых случаях может быть нужно восстановить данные с помощью электронной документации или других доступных способов.