Налог на доходы физических лиц (НДФЛ) в случае получения процентов по займу от физического лица возникает у заемщика. Именно он выступает налоговым агентом и обязан удержать налог с суммы процентов, выплачиваемых займодавцу.

Ставка НДФЛ на проценты по займу составляет 13 % для резидентов РФ и 30 % для нерезидентов. Важно учитывать, что если займодавец – физическое лицо, не являющееся предпринимателем, налоговая обязанность по удержанию и перечислению налога лежит на заемщике.

Заемщик должен перечислить НДФЛ в бюджет не позднее дня выплаты процентов. В случае невыплаты налога с его стороны займодавец обязан самостоятельно задекларировать доход и уплатить налог.

Если договор займа заключен между физическими лицами, а проценты не уплачиваются или выплачиваются в меньшем размере, чем определено в договоре, налоговые органы могут пересчитать налоговую базу исходя из рыночной ставки процентов.

Кто является налогоплательщиком по процентам по займу между физлицами

Налог на доходы физических лиц (НДФЛ) с процентов по займу обязан уплатить получатель таких процентов, то есть заемщик. Согласно статье 224 Налогового кодекса РФ, именно заемщик выступает налоговым агентом и обязан удержать налог с суммы процентов при их выплате.

Если заемщик – физическое лицо, выплата процентов другому физическому лицу считается облагаемым доходом, с которого необходимо удержать НДФЛ по ставке 13% (для резидентов РФ). В случае невыплаты процентов налог удерживается с фактически выплаченной суммы.

Заемщик обязан перечислить удержанный НДФЛ в бюджет не позднее следующего дня после выплаты процентов и представить в налоговый орган соответствующую отчетность. Несоблюдение этих обязанностей влечет штрафные санкции.

Заемщик может самостоятельно определить, подлежат ли проценты обложению налогом, если между сторонами существует письменный договор займа, в котором прописана ставка и порядок уплаты процентов. При отсутствии договора или неопределенности в условиях проценты могут быть признаны доходом и облагаться НДФЛ без исключений.

Для заемщика рекомендуется вести подробный учет всех выплат и оформлять договор займа в письменной форме с четким указанием процентов, чтобы избежать разногласий с налоговыми органами и обеспечить правильное исчисление налоговых обязательств.

Обязанности заемщика при удержании и перечислении НДФЛ с процентов

Заемщик, выступающий налоговым агентом, обязан удержать налог на доходы физических лиц (НДФЛ) с суммы процентов по займу, получаемым кредитором-физическим лицом. Удержание происходит в момент фактической выплаты процентов.

Основные обязанности заемщика включают:

- Удержать НДФЛ по ставке 13% (для резидентов РФ) с суммы процентов;

- Перечислить удержанный налог в бюджет в сроки, установленные налоговым законодательством – не позднее дня, следующего за днем выплаты процентов;

- Вести учет удержанных и перечисленных сумм налога для последующей отчетности;

- Сдать в налоговый орган налоговую декларацию по форме 6-НДФЛ, отражающую удержание и перечисление НДФЛ;

- По окончании года предоставить заемщику (кредитору) справку 2-НДФЛ, подтверждающую сумму начисленных процентов и удержанного налога.

Если заемщик не удержит НДФЛ с процентов, он рискует получить штрафы и пени за нарушение налогового законодательства. При перечислении налога важно указывать корректные реквизиты, чтобы избежать ошибок и блокировок платежа.

Рекомендации заемщику:

- Оформлять договор займа письменно, фиксируя размер и порядок выплаты процентов;

- Регулярно проверять налоговые ставки и сроки перечисления НДФЛ;

- Использовать специальные бухгалтерские программы или обращаться к профессионалам для корректного расчета и уплаты налога;

- Хранить документы и подтверждающие выплаты для возможных проверок налоговыми органами.

Обязан ли заемщик подавать налоговую декларацию по полученным процентам

Если заемщик выплачивает проценты физическому лицу, он выступает налоговым агентом. В этом случае заемщик обязан удержать НДФЛ с суммы процентов по ставке 13 % (или 15 % для доходов свыше 5 млн рублей в год), а затем перечислить налог в бюджет не позднее следующего рабочего дня после выплаты.

Подача налоговой декларации заемщиком по процентам не требуется, поскольку заемщик не получает доход, а только перечисляет налог. Налоговая декларация по форме 3-НДФЛ подается именно получателем процентов – физическим лицом, если иное не предусмотрено законодательством.

Если проценты выплачиваются заемщиком как физическим лицом, а сумма превышает 15 000 рублей в календарном году, заемщик обязан удержать НДФЛ и перечислить его в бюджет, но декларацию не подает. Получатель процентов подает декларацию самостоятельно при необходимости, например, при самостоятельном декларировании дохода или отсутствии налогового агента.

Как учитываются проценты по займу при расчете налога у заемщика и займодавца

Займодавец учитывает полученные проценты как доход, подлежащий налогообложению по ставке 13% (для резидентов). Проценты отражаются в налоговой декларации по форме 3-НДФЛ в разделе доходов от физических лиц. При этом обязательства по уплате налога возникают у займодавца, если заемщик не выступает налоговым агентом.

Если займодавец – физическое лицо и заем оформлен официально, заемщик обязан удержать НДФЛ с суммы процентов и перечислить в бюджет не позднее следующего за выплатой месяца. В случае невыплаты процентов или отсутствия удержания налога займодавец самостоятельно подает декларацию и оплачивает налог с полученного дохода.

Проценты, уплаченные заемщиком, не уменьшают налоговую базу или не учитываются в расходах для целей НДФЛ. Займодавец не вправе применять вычеты по таким доходам, за исключением случаев, предусмотренных законом (например, при налогообложении предпринимательской деятельности).

Ответственность за неплатеж или несвоевременную уплату НДФЛ с процентов по займу

Налоговый кодекс РФ предусматривает ответственность за неуплату или несвоевременную уплату НДФЛ с доходов по займу, полученных физическим лицом. В случае задержки перечисления налога в бюджет начисляются пени, которые рассчитываются исходя из суммы задолженности и количества дней просрочки.

Пени начисляются с первого дня просрочки и составляют 1/300 ставки рефинансирования ЦБ РФ за каждый день задержки. Эта ставка может изменяться, поэтому важно своевременно уточнять ее величину на дату платежа.

Кроме пени, налоговая служба вправе наложить штраф в размере 20% от суммы неуплаченного налога, если нарушение выявлено в ходе проверки. При повторных нарушениях штрафы могут быть увеличены, а также применены дополнительные меры в виде блокировки счетов.

Ответственность несет налоговый агент – заемщик, если именно он выступает плательщиком процентов и обязан удерживать НДФЛ. При самостоятельном декларировании дохода займодавцем ответственность за уплату налога лежит на нем.

Для снижения риска штрафных санкций рекомендуется не допускать просрочек, своевременно подавать налоговые декларации и подтверждающие документы, а также при возникновении сложностей обращаться в налоговую инспекцию с заявлениями о реструктуризации или рассрочке платежа.

Особенности налогообложения процентов по займам с близкими родственниками

Проценты по займам между близкими родственниками (супруги, родители, дети, братья, сестры, дедушки, бабушки, внуки) облагаются НДФЛ с учетом особых правил. Если ставка по займу не превышает ключевую ставку Банка России на день выплаты процентов, доход займодавца освобождается от налогообложения.

При превышении ключевой ставки разница между фактической и ключевой ставкой подлежит налогообложению по ставке 13% для резидентов и 30% для нерезидентов. Заемщик обязан удержать и перечислить налог с этой суммы.

Отсутствие письменного договора или подтверждения родственных связей может привести к признанию всей суммы процентов доходом без льгот и обязательству уплаты НДФЛ с полной суммы процентов.

Для подтверждения родства рекомендуется сохранять свидетельства и иные официальные документы. Договор займа лучше оформить в письменной форме с указанием процентной ставки и сроков выплат.

Заемщик выступает налоговым агентом и обязан самостоятельно удержать налог с облагаемой части процентов и перечислить его в бюджет не позднее дня выплаты дохода.

Примеры расчета НДФЛ с процентов по займам между физическими лицами

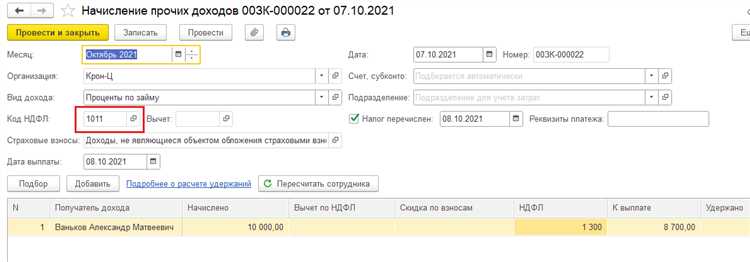

Если физическое лицо выдало займ с процентной ставкой, облагаемой НДФЛ по ставке 13%, налог удерживает заемщик при выплате процентов и перечисляет в бюджет. Например, займ на 100 000 рублей под 10% годовых. За год проценты составят 10 000 рублей. Заемщик удержит с этих процентов НДФЛ 13%, то есть 1 300 рублей, и перечислит налог в налоговую, а займодавцу выплатит 8 700 рублей.

В случае, когда проценты выплачиваются частями, налог удерживается с каждой выплаты. Если заемщик выплатил проценты в размере 5 000 рублей, НДФЛ составит 650 рублей (13% от 5 000). Остаток процентов облагается при следующих выплатах.

Если займодавец – резидент РФ, а заемщик не удержал НДФЛ с процентов, займодавец обязан самостоятельно задекларировать доход и уплатить налог до 30 апреля следующего года. Например, при годовых процентах 12 000 рублей, налог составит 1 560 рублей, который необходимо уплатить из собственных средств.

При безвозмездном предоставлении займа или если процентная ставка ниже ключевой ставки Центробанка на момент заключения договора, налоговая база считается исходя из рыночной ставки. В таком случае проценты по договору не учитываются, и НДФЛ рассчитывается с предполагаемой доходности. Например, если договором установлен 3%, а ключевая ставка 8%, налог берется с 8% от суммы займа.

При составлении договора важно фиксировать реальные условия займа, чтобы избежать споров с налоговой и правильно определить сумму процентов для расчета НДФЛ.

Вопрос-ответ:

Кто обязан платить НДФЛ с процентов по займу между физическими лицами?

Налог на доходы физических лиц (НДФЛ) с процентов по займу платит тот, кто получает эти проценты — то есть займодавец. Если физлицо выдало другому физлицу заем под проценты, то именно займодавец обязан включить полученные проценты в налоговую базу и уплатить с них НДФЛ по ставке 13%. Заемщик при этом налог не платит и не удерживает.

Должен ли заемщик удерживать и перечислять НДФЛ с процентов по займу, если заем выдан физлицом?

Заемщик не обязан удерживать или перечислять НДФЛ с процентов по займу, если обе стороны — физические лица. В этом случае налоговая обязанность лежит на получателе процентов. Заемщик просто выплачивает проценты, а займодавец самостоятельно декларирует их и платит налог. Однако если заемщик является налоговым агентом по каким-то другим основаниям, стоит проверить детали в налоговом законодательстве.

Какие документы нужны займодавцу для подтверждения дохода от процентов по займу при уплате НДФЛ?

Для подтверждения дохода займодавцу полезно сохранять договор займа с указанием процентов, а также документы, подтверждающие получение выплат — например, расписку, выписки из банка или квитанции. Эти документы помогут правильно отразить доход в налоговой декларации и избежать спорных ситуаций с налоговыми органами. Если договор не оформлен письменно, доказать факт получения процентов может быть сложнее.

Обязательно ли займодавцу подавать налоговую декларацию при получении процентов по займу от физического лица?

Если проценты получены от другого физического лица, займодавец обязан включить этот доход в налоговую декларацию по форме 3-НДФЛ и уплатить с него налог. Даже при удержании налога налоговым агентом, подача декларации может потребоваться для правильного учета доходов и возможных налоговых вычетов. В случаях, когда налог не удерживался, декларация обязательна для самостоятельного расчёта и уплаты налога.

Как влияет близкое родство между займодавцем и заемщиком на уплату НДФЛ с процентов по займу?

При займовых операциях между близкими родственниками налоговые органы могут внимательно проверять сделки на предмет необоснованного получения дохода. Если договор заключён на условиях, существенно отличающихся от рыночных, или проценты не выплачиваются, налоговики могут пересчитать доход и доначислить налог. Тем не менее, сама обязанность платить НДФЛ с реально полученных процентов сохраняется вне зависимости от родства. Важно иметь документы, подтверждающие факт и размер процентов.

Кто обязан уплатить налог с дохода от процентов по займу, если займ предоставлен между физическими лицами?

Налог на доходы физических лиц с процентов по займу обязан уплачивать тот, кто получает этот доход, то есть физическое лицо, которое выдало займ и получило проценты от заемщика. Заемщик, выплачивая проценты, выступает налоговым агентом и обязан удержать налог с суммы процентов и перечислить его в бюджет. Если заемщик не удержал налог, обязанность по его уплате ложится на получателя процентов.