Вкладчики – это физические или юридические лица, которые размещают свои денежные средства или активы в организации с целью сохранения капитала или получения дохода. Наиболее распространёнными организациями с вкладчиками являются банки, кредитные союзы и инвестиционные фонды. В этих структурах вкладчики обладают правом на возврат вложенной суммы и получение процентов, согласно условиям договора.

Банковские организации остаются основным типом, где формируется вкладчикская база. По данным Центрального банка России, на конец 2024 года объем средств физических лиц на счетах российских банков превысил 45 триллионов рублей. Это подчеркивает важность понимания прав и обязанностей вкладчиков, а также критериев выбора надежной финансовой организации.

Кредитные союзы привлекают вкладчиков через более высокие ставки доходности, однако они связаны с большим уровнем риска, так как страхование вкладов в них ограничено или отсутствует. Вложения в паевые инвестиционные фонды и негосударственные пенсионные фонды также предполагают участие вкладчиков, которые должны внимательно изучать условия инвестирования и риски, связанные с активами фонда.

При выборе организации для размещения средств рекомендуется обращать внимание на лицензии, наличие системы страхования вкладов, репутацию и финансовую устойчивость. Только комплексный анализ этих факторов позволяет минимизировать риски и повысить эффективность управления личными или корпоративными финансами.

Типы организаций, допускающих вкладчиков

Организации, допускающие вкладчиков, можно разделить на несколько категорий в зависимости от характера их деятельности и формы собственности. К основным типам относятся:

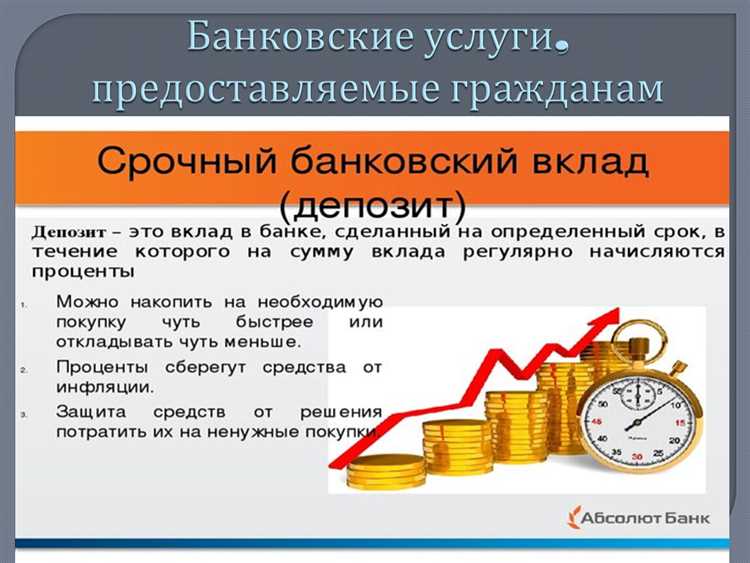

- Банковские учреждения. Включают коммерческие банки, кредитные союзы и сберегательные кассы. Эти организации принимают вклады на различных условиях – срочные, до востребования, накопительные. Банки обязаны соблюдать нормы Центробанка и обеспечивать страхование вкладов через систему АСВ при сумме вклада до 1,4 млн рублей.

- Паевые инвестиционные фонды (ПИФы). Принимают средства физических и юридических лиц, формируя портфель ценных бумаг. Вкладчики здесь называются пайщиками, и их средства используются для коллективных инвестиций. Риски выше, чем у банковских вкладов, но и доходность потенциально выше.

- Страховые организации, предлагающие накопительные программы. Например, пенсионные фонды и страховые компании, реализующие накопительное страхование жизни. Вкладчики получают не просто сохранение средств, но и возможность накопления с инвестиционным доходом.

- Кооперативы и кредитные потребительские общества. Эти организации формируются из числа участников, которые вносят паевые взносы. Вкладчики в кооперативах имеют право на участие в распределении прибыли и управлении организацией.

- Некоторые негосударственные фонды и учреждения. Например, благотворительные или религиозные фонды, которые могут принимать целевые вклады или пожертвования с возможностью возврата или распределения средств в определённых условиях.

Рекомендуется тщательно изучать уставные документы и условия договора вклада, чтобы понимать права и обязанности вкладчика в конкретной организации, а также механизм возврата и гарантии сохранности средств.

Правовой статус вкладчиков в кредитных кооперативах

Вкладчики кредитных кооперативов обладают статусом членов кооператива, что закреплено в Федеральном законе № 190-ФЗ «О кредитных потребительских кооперативах» и Гражданском кодексе РФ. Их права и обязанности определяются уставом кооператива и общим собранием членов.

Вкладчики имеют право на получение информации о финансовом состоянии кооператива, условиях возврата вкладов и порядке распределения прибыли. Закон гарантирует возврат внесённых средств с учётом установленного срока и условий, а также право на получение дивидендов при наличии прибыли.

Право участия в управлении кооперативом предоставляется вкладчикам через голосование на общих собраниях. Количество голосов обычно пропорционально размеру вклада, если иное не предусмотрено уставом. Это обеспечивает влияние вкладчиков на ключевые решения, включая изменение устава и распределение доходов.

Ответственность вкладчиков ограничена их внесёнными взносами, что снижает риски при банкротстве кооператива. В случае ликвидации организация обязана в первую очередь вернуть вкладчикам их средства после удовлетворения требований кредиторов.

Для защиты интересов вкладчиков закон предусматривает обязательное страхование вкладов или создание резервного фонда, что минимизирует риски потерь при финансовых затруднениях кооператива.

Вкладчики должны внимательно изучать условия участия и устав кооператива, обращая внимание на сроки возврата средств, порядок начисления дохода и процедуры выхода из кооператива, чтобы избежать юридических и финансовых рисков.

Риски вкладчиков в микрофинансовых организациях

Вкладчики микрофинансовых организаций (МФО) сталкиваются с несколькими ключевыми рисками, напрямую влияющими на сохранность и доходность их средств. Основные из них – кредитный риск, операционный риск, регуляторный риск и риск ликвидности.

Кредитный риск связан с возможностью неплатежеспособности МФО, что ведёт к задержке или полному отсутствию возврата вкладов. В отличие от банков, вклады в МФО часто не страхуются государственными программами, что увеличивает вероятность потери средств при банкротстве организации.

Операционный риск возникает из-за недостаточной компетентности управления, технических сбоев и мошенничества. Низкий уровень прозрачности деятельности МФО и ограниченная отчетность усложняют контроль за финансовым состоянием организации.

Регуляторный риск обусловлен изменениями законодательства и усилением контроля со стороны надзорных органов. Новые требования могут ограничить деятельность МФО или привести к приостановке операций, что негативно сказывается на выплатах вкладчикам.

Риск ликвидности проявляется в неспособности МФО своевременно исполнить обязательства перед вкладчиками из-за несбалансированной структуры активов и пассивов. Часто это связано с высоким уровнем выдачи краткосрочных займов при недостатке свободных денежных средств.

Для минимизации рисков рекомендуется:

| Перед размещением средств тщательно анализировать финансовую отчетность МФО. |

| Оценивать уровень капитализации и историю выплат организации. |

| Избегать концентрации вкладов в одной МФО, распределяя средства между несколькими организациями. |

| Следить за новостями регулятора и изменениями в законодательстве. |

| Использовать вклады только как часть диверсифицированного инвестиционного портфеля. |

Процедура оформления вклада в обществе взаимного страхования

Для оформления вклада в обществе взаимного страхования (ОВС) потенциальный вкладчик должен обратиться с заявлением к правлению общества. В заявлении указываются сумма вклада, желаемые условия участия и контактные данные.

После подачи заявления проводится проверка соответствия вкладчика требованиям устава общества. Это включает подтверждение членства и отсутствие задолженностей перед ОВС.

Далее заключается договор вклада, в котором фиксируются размер и срок вклада, порядок начисления и выплаты дохода, а также условия возврата средств.

Вкладчик передает сумму вклада на расчетный счет общества либо вносит ее наличными в кассу, что фиксируется квитанцией или банковской выпиской.

Общество взаимного страхования обязано зарегистрировать вклад и выдать вкладчику подтверждающий документ – договор или сертификат вклада с указанием всех существенных условий.

В течение действия вклада вкладчик вправе получать отчетность о состоянии вклада и участии в деятельности общества, а также участвовать в общих собраниях членов ОВС согласно уставу.

По окончании срока вклада или при досрочном расторжении договора вкладчик получает обратно внесенную сумму с учетом возможных доходов или убытков, зафиксированных в бухгалтерской отчетности общества.

Особенности вкладов в паевых инвестиционных фондах

Паевые инвестиционные фонды (ПИФы) формируют коллективные инвестиционные портфели, в которые вкладчики вносят денежные средства в обмен на паи. Участие в ПИФах связано с рядом специфических особенностей, влияющих на условия вложений и управление средствами.

- Отсутствие фиксированной доходности. Стоимость пая зависит от рыночной стоимости активов фонда и колеблется в зависимости от динамики финансовых инструментов в портфеле.

- Возможность частичного или полного выхода из фонда. Вкладчик может обратиться к управляющей компании для выкупа пая, однако сроки обратного выкупа варьируются в зависимости от типа ПИФа (от нескольких дней до месяцев).

- Риски инвестирования. Паи не гарантируют сохранение капитала, вложения подвержены рыночным, кредитным, ликвидным и иным рискам, установленным стратегией фонда.

- Управление активами профессионалами. Управляющая компания принимает решения по формированию и изменению портфеля, что снижает необходимость самостоятельного анализа рынков у вкладчика.

- Минимальные суммы входа. В большинстве ПИФов минимальный размер вклада определяется правилами фонда и может составлять от нескольких тысяч рублей.

- Комиссии и сборы. Взимаются управляющей компанией и могут включать плату за управление, входной и выходной взносы, влияя на итоговую дох

Ответственность организаций перед вкладчиками

Организации, принимающие вклады, несут юридическую и финансовую ответственность за сохранность средств вкладчиков. Законодательно установлены требования к прозрачности деятельности, своевременной отчетности и соблюдению норм защиты прав вкладчиков. Например, банки обязаны хранить резервы, обеспечивающие возврат вкладов в случае неплатежеспособности, а также участвуют в системах страхования вкладов.

Финансовая ответственность включает обеспечение ликвидности и платежеспособности. Нарушение этих условий может привести к штрафным санкциям, отзывам лицензий и необходимости компенсировать убытки вкладчикам. Вкладчики имеют право на получение информации о состоянии организации, включая отчеты о деятельности и аудиторские заключения.

Административная ответственность предполагает контроль со стороны регулирующих органов: ЦБ, фондовых комиссий и других. Эти структуры осуществляют мониторинг рисков, выявляют нарушения и инициируют меры реагирования, вплоть до судебных разбирательств.

Рекомендация для вкладчиков – тщательно анализировать финансовую устойчивость и репутацию организации перед вложением средств, использовать официальные каналы информации и проверять наличие страхования вкладов. Для организаций критично поддерживать внутренние механизмы контроля, своевременно информировать вкладчиков и строго соблюдать регуляторные требования.

Регулирование деятельности организаций с вкладчиками в России

Для микрофинансовых организаций действует Федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», регулирующий порядок привлечения денежных средств и защиты интересов вкладчиков.

В отношении паевых инвестиционных фондов (ПИФ) действует Федеральный закон № 156-ФЗ «Об инвестиционных фондах», определяющий правила формирования и управления активами, а также права пайщиков.

Обязательным элементом регулирования является система страхования вкладов, организованная Агентством по страхованию вкладов (АСВ). Максимальная страховая сумма составляет 1,4 млн рублей на одного вкладчика в каждом банке. МФО и ПИФы страхованием не покрываются.

Контроль за деятельностью организаций с вкладчиками возложен на Центральный банк РФ, который осуществляет надзор, проверяет финансовую устойчивость и соблюдение законодательства. В случае нарушений предусмотрены санкции вплоть до отзыва лицензии.

Рекомендовано организациям с вкладчиками обеспечивать прозрачность операций, своевременное раскрытие информации и поддержку резервов ликвидности, что минимизирует риски и повышает доверие клиентов.

Вопрос-ответ:

Какие организации могут иметь вкладчиков и чем они отличаются от обычных клиентов?

Вкладчики — это лица, которые передают свои денежные средства организациям на хранение или управление с целью получения дохода или сохранения капитала. Такие организации включают банки, кредитные кооперативы, микрофинансовые организации, паевые инвестиционные фонды и общества взаимного страхования. В отличие от обычных клиентов, вкладчики обычно заключают договор, предусматривающий возврат средств с определёнными условиями и возможным начислением процентов или прибыли.

Как регулируется деятельность организаций, в которых существуют вкладчики, на территории России?

Регулирование деятельности таких организаций в России осуществляется с помощью федеральных законов и нормативных актов Центробанка. Для банков это, прежде всего, Закон о банках и банковской деятельности, а также требования Центрального банка по капиталу, резервам и отчетности. Кредитные кооперативы и микрофинансовые организации подчиняются своим специализированным нормам и проходят государственную регистрацию. Это обеспечивает защиту прав вкладчиков и минимизацию рисков потери средств.

Какие риски несут вкладчики при размещении средств в кредитных кооперативах?

Кредитные кооперативы часто имеют более высокие риски по сравнению с банками из-за меньшего объёма капитала и менее строгого контроля. Возможны случаи неплатежеспособности кооператива, недостаточная прозрачность управления или злоупотребления. Вкладчики рискуют потерять часть или весь вложенный капитал, особенно если организация не застрахована или не участвует в системе страхования вкладов.

Какие права имеют вкладчики в обществе взаимного страхования?

Вкладчики в обществах взаимного страхования, как правило, являются одновременно и участниками общества, и страховыми членами. Они имеют право на участие в управлении через собрания членов, получение отчётов о деятельности, а также на возврат внесённого вклада с учётом условий договора. При возникновении убытков вкладчики могут нести ответственность в пределах, определённых уставом общества.

Как можно проверить надежность организации перед тем, как стать вкладчиком?

Для оценки надежности организации рекомендуется изучить её лицензию, финансовую отчетность, наличие членства в системах страхования вкладов (например, АСВ для банков), а также отзывы и рейтинги от независимых агентств. Важно обращать внимание на срок работы на рынке и качество обслуживания клиентов. Также следует ознакомиться с договором, чтобы понять все условия возврата средств и возможных ограничений.

В каких организациях обычно присутствуют вкладчики и какова их роль?

Вкладчики встречаются в различных организациях, где возможно накопление и хранение денежных средств или других ценностей от физических или юридических лиц. К таким организациям относятся банки, кредитные союзы, паевые инвестиционные фонды и общества взаимного страхования. Роль вкладчиков заключается в передаче своих средств организации, которая затем использует эти ресурсы для ведения своей деятельности, например, кредитования или инвестирования. Вкладчики при этом рассчитывают на получение дохода или иного вида вознаграждения в виде процентов, дивидендов либо иных выплат в зависимости от условий вклада.