Финансовые вложения представляют собой размещение капитала в различные инструменты с целью получения прибыли, прироста стоимости или стратегического контроля. К числу таких вложений относятся приобретение акций, облигаций, паев инвестиционных фондов, вкладов в уставный капитал других организаций и покупка деривативов. Их учет и классификация регламентируются положениями бухгалтерского учета, в частности ПБУ 19/02.

Инвестору важно учитывать срок вложений: краткосрочные активы предполагается реализовать в течение года, тогда как долгосрочные – удерживаются для достижения более масштабных финансовых целей. Вложения в государственные ценные бумаги, корпоративные облигации, инвестиционные контракты и векселя требуют оценки уровня доходности и сопутствующих рисков. Для этого применяется анализ эмитента, его кредитного рейтинга, а также рыночных условий на дату приобретения актива.

Финансовые вложения также включают займы, предоставленные другим организациям на возмездной основе, если договор предусматривает возврат с процентами. Ключевыми аспектами являются условия договора, обеспеченность займа, а также учет возможных потерь в случае невозврата. Кроме того, вклады в уставный капитал дочерних и зависимых обществ позволяют участвовать в управлении и получать дивиденды, но требуют оценки реальной стоимости доли и анализа финансового состояния компании-получателя.

Перед принятием решения о размещении средств целесообразно провести сравнение доходности различных инструментов, проанализировать налоговые последствия, уровень ликвидности и наличие вторичного рынка. Только системный подход к структуре финансовых вложений позволяет добиться устойчивого прироста капитала и снизить риски в условиях нестабильной рыночной среды.

Виды финансовых вложений по объектам инвестирования

Финансовые вложения классифицируются по объектам инвестирования, от которых зависят уровень риска, ликвидность и потенциальная доходность. Выбор конкретного инструмента должен опираться на цели инвестора, горизонт вложений и макроэкономическую обстановку.

Акции – долевые инструменты, подтверждающие участие в капитале акционерного общества. Покупка акций сопряжена с волатильностью, однако обеспечивает потенциальную доходность в форме дивидендов и прироста стоимости. Краткосрочные спекуляции по акциям требуют высокой ликвидности и анализа рыночной конъюнктуры, долгосрочные – фундаментальной оценки компаний.

Облигации представляют собой долговые обязательства, по которым эмитент выплачивает купонный доход и возвращает номинал к дате погашения. Они подходят для консервативных стратегий и обеспечивают стабильный денежный поток. Государственные облигации (ОФЗ, евробонды) считаются наименее рискованными, тогда как корпоративные – более доходны, но требуют оценки кредитного риска эмитента.

Депозиты и сберегательные сертификаты являются самыми низкорисковыми объектами вложений. Они не предполагают возможности прироста капитала, но обеспечивают фиксированную доходность, защищённую системой страхования вкладов (в пределах лимита, установленного законодательством).

Паи инвестиционных фондов (ПИФы) позволяют инвестировать в портфель активов под управлением профессиональных управляющих. Они удобны при отсутствии опыта самостоятельного инвестирования, но требуют учета комиссий и оценки стратегии фонда (облигационный, акций, смешанный и т. д.).

Доли в уставном капитале – вложения в бизнес-проекты (в том числе через венчурное инвестирование или участие в ООО). Это наиболее рискованный тип вложений, сопровождающийся высокой неопределённостью, но и возможной высокой доходностью при успешной реализации проекта.

Производные финансовые инструменты (опционы, фьючерсы) используются преимущественно опытными участниками рынка для хеджирования рисков или спекулятивной торговли. Они требуют точного расчета позиции, понимания механики инструмента и активного контроля за позицией.

Выбор объектов инвестирования должен сопровождаться анализом структуры портфеля, уровня рисков, целей и инвестиционного горизонта. Рациональная диверсификация снижает вероятность потерь и позволяет достичь сбалансированной доходности.

Особенности учета финансовых вложений в бухгалтерии

Финансовые вложения отражаются в бухгалтерском учете в зависимости от их вида, цели приобретения и срока использования. Основное внимание уделяется точной классификации вложений: краткосрочные активы учитываются отдельно от долгосрочных. Краткосрочные инвестиции (до 12 месяцев) включаются в состав оборотных активов, долгосрочные – в состав внеоборотных.

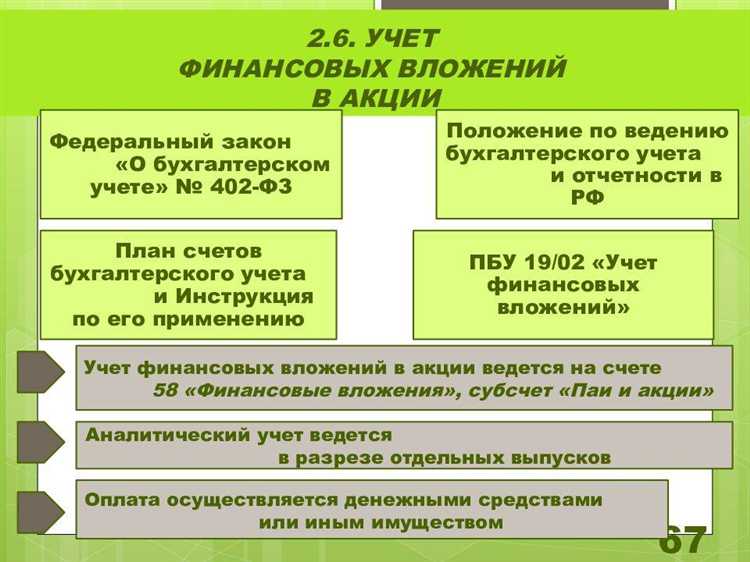

Для учета финансовых вложений применяется счет 58 «Финансовые вложения». На этом счете отражаются вложения в облигации, акции, паи, депозиты и предоставленные займы. По дебету отражаются затраты на приобретение активов, по кредиту – выбытие или переоценка.

Приобретение ценных бумаг требует учета фактических затрат, включая комиссионные и другие сопутствующие расходы. Такие расходы не списываются сразу на затраты, а увеличивают первоначальную стоимость вложений. Операции по переоценке отражаются по результатам инвентаризации и рыночной корректировки, если организация применяет учет по справедливой стоимости.

Доходы от финансовых вложений, включая проценты и дивиденды, отражаются на счете 91 «Прочие доходы и расходы» и подлежат налогообложению. В случае обесценения вложений создается резерв по сомнительным активам с отражением на счете 59 «Резервы под обесценение финансовых вложений».

При выбытии финансового вложения необходимо рассчитать финансовый результат – разницу между выручкой и балансовой стоимостью актива. Выбытие фиксируется проводками с использованием счета 91 и счетов расчетов с контрагентами.

Организация обязана регулярно проводить инвентаризацию финансовых вложений, особенно по инструментам, чья рыночная стоимость подвержена значительным колебаниям. Все операции должны быть документально подтверждены, включая договоры, выписки из депозитариев и расчетные документы.

Финансовые вложения в уставный капитал других организаций

Вложения в уставный капитал других организаций представляют собой передачу денежных средств, имущественных или неимущественных прав в обмен на долю участия. Такие вложения отражаются в бухгалтерском учете как долгосрочные активы, если срок владения превышает 12 месяцев.

При первоначальном признании инвестиции оцениваются по фактическим затратам – это сумма переданных активов, включая сопутствующие расходы: нотариальные услуги, оценку, государственную регистрацию. Если взнос осуществляется неденежными средствами, их стоимость определяется по рыночной цене на дату передачи.

Вложения в уставный капитал подлежат переоценке только в случае обесценения. Порядок тестирования на обесценение регламентируется ПБУ 28/2006. При выявлении снижения стоимости признается резерв под обесценение финансовых вложений с отражением расходов по дебету счета 91.02.

Полученные доли или акции отражаются по счету 58 «Финансовые вложения», субсчет 4 «Вложения в уставный капитал». Если организация имеет значительное влияние (20% и более голосующих акций), применяется метод долевого участия, предусматривающий корректировку стоимости вложений пропорционально прибыли или убытку инвестируемой организации.

Доходы в виде дивидендов по таким инвестициям учитываются по мере объявления, независимо от даты фактического поступления. Учет ведется на счете 91.01 «Прочие доходы».

Для целей налогообложения при передаче имущества в уставный капитал важно учитывать нормы главы 25 НК РФ. Не признается реализацией передача активов, а значит, не возникает налогооблагаемой базы по налогу на прибыль. Однако необходимо документально подтвердить оценку передаваемого имущества.

Приобретение ценных бумаг как форма финансовых вложений

Финансовые вложения в ценные бумаги обеспечивают доступ к инструментам с различным уровнем доходности, ликвидности и рисков. Основные объекты таких вложений – акции, облигации, депозитарные расписки, опционы и паи инвестиционных фондов. Каждая из форм требует учета правового статуса, рыночной позиции эмитента и целей инвестора.

Акции предоставляют право на долю в капитале и участие в распределении прибыли. Инвестор может рассчитывать на дивиденды и прирост стоимости. Наиболее ликвидны обыкновенные акции крупных публичных компаний. Однако необходимо анализировать:

- стабильность дивидендной политики;

- отчетность и финансовые коэффициенты эмитента;

- волатильность котировок на фондовом рынке.

Облигации подходят для инвесторов с умеренным рископрофилем. Они обеспечивают фиксированный доход в виде купонных выплат. При выборе облигаций важно учитывать:

- кредитный рейтинг эмитента (государства, корпорации, банка);

- срок до погашения и условия досрочного выкупа;

- номинальную доходность и эффективную ставку;

- налоговый режим (например, налоговые льготы по ОФЗ для физлиц).

Паевые инвестиционные фонды (ПИФы) и биржевые фонды (ETF) позволяют диверсифицировать вложения без необходимости самостоятельного анализа активов. При выборе фонда необходимо анализировать:

- структуру активов и отраслевая направленность;

- уровень комиссий (входная, управляющая, выходная);

- историческую доходность в сравнении с индексами;

- регулирование и лицензирование управляющей компании.

Инвестиции в ценные бумаги подлежат обязательному бухгалтерскому и налоговому учету. По российским стандартам бухгалтерского учета (РСБУ) и МСФО классификация зависит от цели приобретения: для последующей перепродажи (краткосрочные), либо как долгосрочные вложения (например, контрольный пакет акций).

Перед приобретением рекомендуется формировать инвестиционный профиль, оценивать горизонты вложений, допуски к риску и налоговые последствия. Прямой доступ на биржу возможен через лицензированного брокера. Для минимизации рисков – использовать услуги депозитария и тщательно вести учет операций по каждому активу.

Финансовые вложения в долговые обязательства: облигации и векселя

Облигации выпускаются государственными, муниципальными и корпоративными эмитентами. Они обеспечивают фиксированный доход в виде купонных выплат или реализуются со скидкой к номиналу (дисконтные облигации).

- Государственные облигации – наиболее надёжный инструмент. Доходность – 6–12% годовых в зависимости от срока и экономической ситуации. Уровень риска минимален.

- Муниципальные облигации – средний уровень риска, доходность чуть выше государственной. Подвержены региональным бюджетным рискам.

- Корпоративные облигации – доходность может достигать 14–18% годовых. Рекомендуется тщательно оценивать финансовое состояние эмитента перед пок

Порядок отражения финансовых вложений в отчетности

Финансовые вложения в бухгалтерском учете отражаются по первоначальной стоимости с последующей переоценкой в зависимости от категории инвестиций. Инвестиции в долгосрочные ценные бумаги учитываются по справедливой стоимости или по амортизированной стоимости, в зависимости от классификации и цели приобретения.

Краткосрочные финансовые вложения отражаются по рыночной цене на отчетную дату. Разница между первоначальной и текущей стоимостью подлежит учету в прочих доходах или расходах отчетного периода. В случае инвестиций в уставный капитал других организаций применяется метод долевого участия или учет по стоимости, в зависимости от уровня влияния.

Поступления дивидендов отражаются на счетах финансовых результатов в момент признания права на их получение. Если вложения сопровождаются значительным влиянием, изменения в капитале ассоциированной компании корректируют стоимость вложений на балансе.

Обязательное раскрытие в пояснительной записке включает сведения о составе финансовых вложений, методах оценки, а также влиянии изменений справедливой стоимости на финансовые результаты и собственный капитал. Это обеспечивает прозрачность и полноту информации для пользователей отчетности.

Условия прекращения признания финансовых вложений

Прекращение признания происходит при продаже ценных бумаг, погашении облигаций, возвращении вклада или списании финансового актива в связи с безнадежностью его восстановления.

При переходе контроля над объектом вложения к другой стороне признается выбытие, что отражается в отчетности соответствующим списанием актива и признанием результата операции (прибыль или убыток).

Если финансовое вложение прекращает приносить экономическую выгоду или его восстановление невозможно, применяется метод списания с одновременным признанием убытков.

В случае частичного выбытия, например продажи доли в уставном капитале, прекращается признание только части финансового вложения, что фиксируется документально и отражается в бухгалтерском учете.

Документальное подтверждение прекращения признания обязательно для корректного отражения операций в финансовой отчетности и обеспечения соответствия нормативным требованиям.

Вопрос-ответ:

Что относится к финансовым вложениям и как они классифицируются?

Финансовые вложения представляют собой активы, приобретённые с целью получения дохода или сохранения капитала. К ним относятся акции, облигации, паи инвестиционных фондов, депозиты, а также вложения в уставный капитал других организаций. По срокам выделяют краткосрочные (до года) и долгосрочные вложения. Также вложения делятся по объектам инвестирования: в ценные бумаги, долговые обязательства, долевое участие и денежные средства.

Какие риски связаны с финансовыми вложениями в акции и облигации?

При вложениях в акции существует риск снижения их стоимости из-за изменений на рынке или ухудшения финансового состояния компании-эмитента. Облигации, хоть и считаются менее рискованными, могут потерять в цене при росте процентных ставок или дефолте эмитента. Дополнительно стоит учитывать риск ликвидности — сложность быстрой продажи актива без потерь. Оценка этих факторов помогает определить потенциальные убытки и выбрать оптимальные инструменты.

Как учитываются финансовые вложения в бухгалтерском учёте организации?

Финансовые вложения отражаются на балансе по первоначальной стоимости с последующей переоценкой. Краткосрочные вложения учитываются по справедливой стоимости с изменениями через прибыль или убыток. Долгосрочные вложения оцениваются по амортизированной стоимости или по справедливой стоимости с отражением в капитале, в зависимости от целей и классификации. Все операции с вложениями требуют документального подтверждения и соблюдения нормативных правил учёта.

В каких случаях прекращается признание финансовых вложений в отчетности?

Прекращение признания финансового вложения происходит при продаже, ликвидации, погашении или утрате контроля над объектом вложения. Также вложение исключается из отчетности при передаче прав третьим лицам или при наступлении условий, приводящих к невозможности дальнейшего владения активом. Важно корректно зафиксировать дату и сумму выбытия для правильного отражения в финансовой отчетности.

Как выбрать оптимальный вид финансовых вложений для бизнеса?

Выбор зависит от целей, срока инвестирования и допустимого уровня риска. Для краткосрочного сохранения средств подойдут депозиты или облигации с высокой ликвидностью. Если планируется долгосрочный рост капитала, можно рассмотреть акции перспективных компаний или вложения в уставный капитал. Анализ финансового состояния потенциальных объектов и макроэкономических условий помогает подобрать подходящие инструменты, учитывая баланс доходности и безопасности.