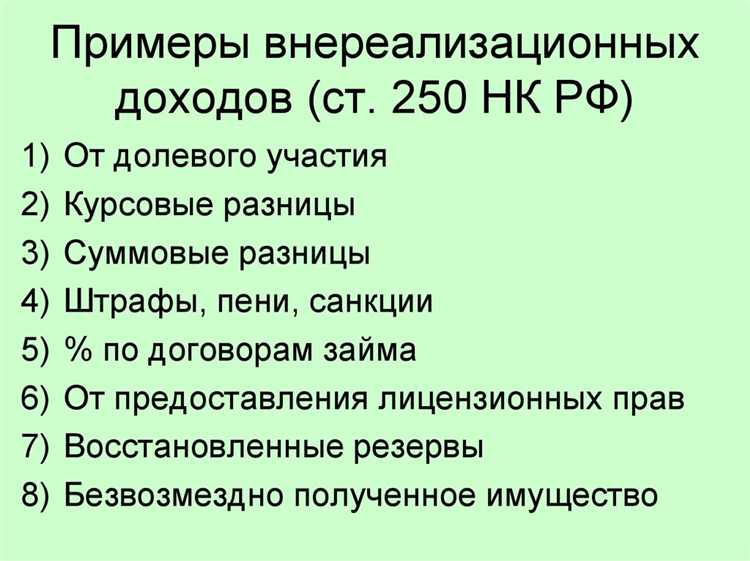

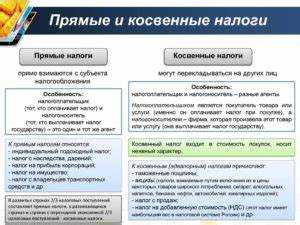

Определение перечня прямых расходов критически важно для корректного расчёта налога на прибыль. Именно эти затраты непосредственно связаны с производственным процессом и реализацией продукции, выполнения работ или оказания услуг. Ошибки в классификации расходов могут привести к доначислениям, штрафам и налоговым рискам при проверках.

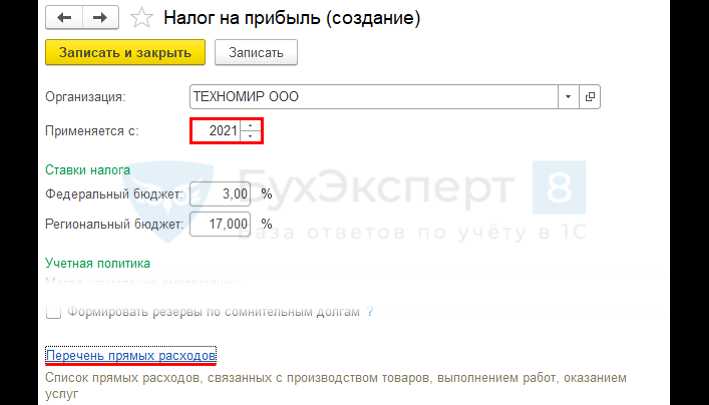

К прямым расходам в целях налогообложения, в частности, относятся материальные затраты, расходы на оплату труда работников, занятых в производстве, суммы начислений на их оплату труда, а также иные затраты, если они прямо связаны с изготовлением конкретной продукции. При этом перечень прямых расходов организация обязана закрепить в учётной политике для целей налогообложения.

Налоговый кодекс Российской Федерации не содержит исчерпывающего списка прямых расходов, поэтому налогоплательщик вправе его конкретизировать, руководствуясь принципами разумности, экономической обоснованности и документальной подтверждённости. Пренебрежение формулировками учётной политики или включение в прямые расходы элементов, не соответствующих установленным критериям, может быть расценено налоговыми органами как нарушение порядка ведения налогового учёта.

На практике важно разграничивать прямые и косвенные расходы с учётом специфики деятельности организации. Например, в строительной отрасли прямыми признаются затраты на строительные материалы, амортизацию строительной техники, заработную плату рабочих и прораба. В производстве – сырьё, комплектующие и оплата труда сборщиков. Каждая категория расходов требует отдельного подхода и чёткой методики распределения.

Какие расходы признаются прямыми в налоговом учёте

Прямыми признаются расходы, которые непосредственно связаны с производством и (или) реализацией товаров, выполнением работ или оказанием услуг. В налоговом учёте они подлежат включению в состав расходов на основании статьи 318 НК РФ.

К ним относятся затраты, формирующие себестоимость конкретной продукции: расходы на сырьё и материалы, используемые в производственном процессе, включая вспомогательные материалы, комплектующие и полуфабрикаты. Также учитываются затраты на оплату труда работников, непосредственно занятых в производстве, вместе с начислениями на заработную плату в виде страховых взносов.

В состав прямых входят расходы на амортизацию основных средств, задействованных в выпуске продукции. Это касается, например, производственного оборудования, зданий и сооружений, используемых в технологическом процессе. При этом амортизация рассчитывается по каждому объекту и учитывается в пределах норм, установленных налоговым законодательством.

Также к прямым относятся расходы на оплату услуг производственного характера сторонних организаций, если такие услуги используются в производстве. Примеры – аренда оборудования, транспортировка сырья до места переработки, работы по контролю качества на производственной стадии.

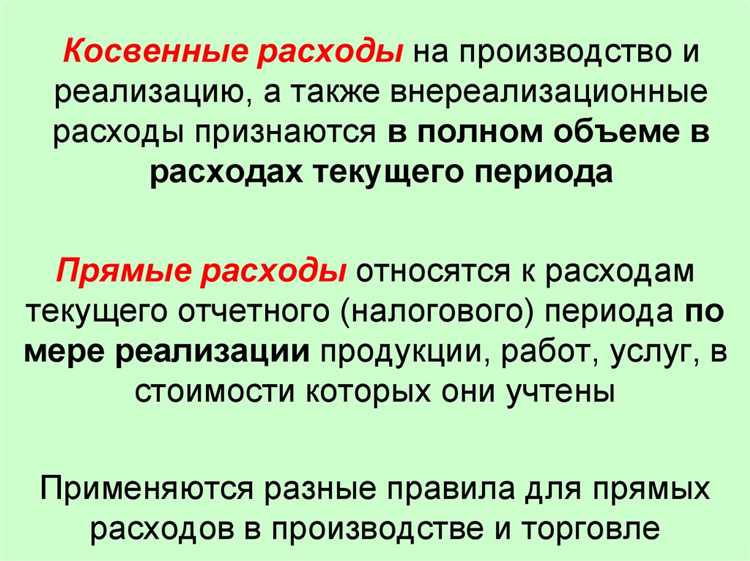

Для обоснованного признания затрат прямыми необходимо обеспечить документальное подтверждение их производственного назначения и соблюдение принципа раздельного учёта. Расходы, не включённые в перечень прямых, отражаются как косвенные и списываются на расходы периода.

Учет заработной платы и страховых взносов в составе прямых расходов

Заработная плата работников, непосредственно занятых в производственном процессе, подлежит включению в состав прямых расходов на основании подпункта 1 пункта 1 статьи 318 НК РФ. К этой категории относятся выплаты, начисленные за выполнение технологических операций, изготовление продукции, выполнение работ или оказание услуг.

Для признания расходов на оплату труда прямыми важно, чтобы должностные обязанности сотрудников были четко связаны с производством. Например, заработная плата станочников, сварщиков, монтажников, технологов, операторов и других специалистов, непосредственно участвующих в процессе, относится к прямым расходам. Аналогичные выплаты административно-управленческому персоналу (бухгалтерам, юристам, снабженцам) не могут быть отнесены к прямым, даже если деятельность организации направлена на оказание услуг.

Страховые взносы, начисленные на зарплату сотрудников, занятых в производственном цикле, также включаются в состав прямых расходов. Это следует из пункта 1 статьи 318 НК РФ и подтверждается разъяснениями ФНС и Минфина. Важно, чтобы взносы были начислены именно на те выплаты, которые признаны прямыми – любые доплаты и надбавки также учитываются, если они производятся в связи с производственной деятельностью (например, надбавка за вредность при выполнении сварочных работ).

Рекомендуется в учетной политике для целей налогообложения четко закрепить перечень производственных профессий, расходы по которым признаются прямыми. Это снижает риски при проверках и позволяет корректно распределять затраты по видам деятельности.

Также важно обеспечить раздельный учет заработной платы и страховых взносов в разрезе прямых и косвенных расходов. Это необходимо как для корректного формирования налоговой базы, так и для правомерного применения положений главы 25 НК РФ.

Материальные расходы как элемент прямых затрат

Прямые материальные расходы учитываются на основании фактически использованных материалов в производственном процессе. Примером могут служить расходы на покупку металла для производства деталей, ткани для шитья одежды или древесины для мебельного производства.

Включение материальных расходов в состав прямых затрат позволяет снизить налогооблагаемую базу. Для этого необходимо, чтобы затраты имели прямую связь с производством продукции или услуг. В противном случае такие расходы могут быть квалифицированы как косвенные и учтены по-другому.

Важным условием для признания материальных расходов прямыми является наличие корректных документов, подтверждающих их расходование. Это могут быть акты списания, накладные, спецификации, которые должны четко отражать, сколько и какие материалы были использованы на конкретном объекте или в рамках производства.

Для правильного учета важно соблюдать нормы расхода материалов, утвержденные в организации. Это позволяет избежать ситуации, когда расходы на материалы будут признаны чрезмерными или нецелевыми. Разработка внутренней учетной политики по расходам на материалы помогает оптимизировать процесс налогового учета и минимизировать риски в случае налоговой проверки.

Таким образом, материальные расходы должны быть документально подтверждены, а их связь с производственным процессом должна быть очевидной, чтобы их можно было признать прямыми затратами для целей налогообложения.

Прямые расходы на аренду и содержание производственных помещений

Арендная плата за производственные помещения признается прямыми расходами по налогу на прибыль при условии, что помещения используются исключительно для производства и это подтверждается договором аренды и фактическим использованием.

К производственным помещениям относятся цеха, склады сырья и готовой продукции, а также вспомогательные производственные объекты, непосредственно вовлечённые в процесс выпуска продукции.

Расходы на содержание помещений, включая коммунальные услуги, охрану, уборку и техническое обслуживание, могут признаваться прямыми, если они связаны с эксплуатацией именно производственных площадей.

Для включения таких затрат в прямые расходы требуется наличие подтверждающих документов: договоров с поставщиками услуг, актов выполненных работ, счетов и платежных документов.

Необходимо разграничивать производственные и непроизводственные площади. Затраты на содержание административных или бытовых помещений к прямым расходам не относятся и должны учитываться отдельно.

Практически важно вести раздельный учет расходов по разным объектам и целям использования помещений, что позволит избежать налоговых претензий и правильно определить базу по налогу на прибыль.

Амортизация основных средств в составе прямых расходов

Амортизация основных средств включается в прямые расходы, если данные объекты непосредственно участвуют в производственном процессе или выполнении работ, оказывающих влияние на формирование дохода.

Для признания амортизации как прямых расходов необходимо соблюдение следующих условий:

- Основное средство используется исключительно для производства продукции, выполнения работ или оказания услуг.

- Имеется четкая привязка амортизации к конкретному виду продукции, заказу или объекту учета.

- Амортизация начисляется согласно установленным учетным политикам и нормам, утвержденным организацией.

Объекты, не участвующие напрямую в производстве (административные здания, офисная техника), амортизация по ним относится к косвенным расходам и не включается в прямые.

При учете налога на прибыль необходимо:

- Обосновать прямую связь амортизации с конкретным производственным процессом.

- Документально подтвердить использование основных средств в процессе создания дохода (договора, технологические карты, акты выполненных работ).

- Применять методику расчета амортизации, утвержденную в учетной политике, исключая завышение или занижение норм.

Соблюдение данных требований снижает риск корректировок при налоговых проверках и повышает прозрачность налогового учета.

Учет затрат на переработку и производство продукции

Затраты на переработку и производство продукции включают прямые расходы, непосредственно связанные с изготовлением продукции, что подтверждается нормативными актами по налогу на прибыль. К таким затратам относят стоимость сырья и материалов, расходы на оплату труда производственного персонала, а также начисления на заработную плату, связанные с производственным процессом.

Учет затрат на переработку подразумевает фиксирование всех расходов, связанных с технологическими операциями по изменению характеристик сырья и полуфабрикатов. Важно учитывать только те затраты, которые можно однозначно отнести к конкретной продукции или производственному участку. Косвенные расходы, не входящие в состав прямых затрат, следует учитывать отдельно и не включать в налоговую базу как прямые.

Производственные затраты отражаются в учете в момент их возникновения и списываются на себестоимость продукции. Для корректного налогообложения необходимо документально подтверждать факт переработки, наличие договоров и первичных учетных документов с детальной расшифровкой затрат.

Расходы на электроэнергию, топливо и вспомогательные материалы, используемые непосредственно в производстве, также относятся к прямым затратам. Их учет должен базироваться на нормативных расчетах или фактических данных с применением корректирующих коэффициентов, если предусмотрено законодательством.

Соблюдение принципов документального подтверждения и правильной классификации затрат позволяет избежать налоговых рисков и повысить прозрачность учета прямых расходов при налогообложении прибыли.

Прямые расходы при выполнении строительных работ

К прямым расходам при выполнении строительных работ по налогу на прибыль относятся затраты, непосредственно связанные с процессом строительства и монтажными операциями. Их правильное отражение критично для корректного формирования налоговой базы.

- Материальные затраты: закупка и использование строительных материалов, комплектующих, технических средств, необходимых для выполнения конкретного объекта.

- Оплата труда рабочих, занятых на строительстве, включая основную заработную плату, премии и надбавки, а также обязательные страховые взносы с данной зарплаты.

- Аренда специализированной строительной техники и оборудования, используемого исключительно на объекте, включая транспортные расходы по доставке техники.

- Затраты на энергоносители (электроэнергия, топливо) в объеме, потребленном непосредственно при выполнении строительных работ.

- Расходы на подрядные услуги, если подрядчики выполняют работы по договору, прямо связанному с конкретным строительным объектом.

- Амортизация основных средств, используемых на объекте, пропорционально времени и объему выполнения строительных работ.

Для налогового учета прямые расходы необходимо документально подтвердить: акты выполненных работ, договора, первичные учетные документы на материалы и оплату труда.

Расходы общего характера, не привязанные непосредственно к конкретному объекту, не относятся к прямым и учитываются отдельно.

Корректное выделение прямых расходов обеспечивает соблюдение требований налогового законодательства и минимизирует риски доначислений и штрафов.

Порядок документального подтверждения прямых расходов

Для признания расходов прямыми по налогу на прибыль требуется наличие полноценных первичных документов, которые фиксируют факт и объем затрат. В качестве оснований принимаются договоры, акты выполненных работ, накладные, счета-фактуры, кассовые и платежные документы, подтверждающие оплату.

Договоры должны содержать точное описание работ или услуг, сроки исполнения и стоимость. Отсутствие договора снижает вероятность признания расходов налоговыми органами.

Акты выполненных работ фиксируют факт и объем выполненных строительных, производственных или иных работ. Они должны быть подписаны обеими сторонами и совпадать с условиями договора.

Накладные и счета-фактуры подтверждают передачу материалов и товаров, непосредственно связанных с производственным процессом. В них должна быть указана точная номенклатура, количество и стоимость.

Платежные документы (банковские выписки, кассовые чеки) должны подтвердить факт и сумму оплаты. При безналичных расчетах дата платежа должна совпадать с датами оформления первичных документов.

При документальном подтверждении прямых расходов важна синхронизация всех документов по датам, суммам и контрагентам. Несоответствия или пропуски могут привести к отказу в учете расходов.

Для подтверждения амортизации в составе прямых расходов необходимо вести отдельный учет основных средств, использовать утвержденные методики и сохранять первичные документы на приобретение и списание объектов.

В случае применения специальных режимов налогообложения или льготных условий следует дополнительно соблюдать требования законодательства, фиксируя документы, подтверждающие право на льготу.

Вопрос-ответ:

Какие конкретно расходы считаются прямыми для целей налога на прибыль?

Прямыми расходами признаются затраты, непосредственно связанные с производством продукции, выполнением работ или оказанием услуг. Это, например, затраты на материалы, используемые в производственном процессе, заработная плата рабочих, занятых непосредственно изготовлением продукции, амортизация оборудования, используемого в производстве, и расходы на энергию, потребляемую в цехе. Такой подход позволяет точно определить себестоимость выпускаемой продукции и корректно рассчитать налоговую базу.

Как правильно документировать прямые расходы для подтверждения при налоговой проверке?

Для подтверждения прямых расходов необходимы первичные документы: счета-фактуры, накладные, акты выполненных работ, трудовые договоры, ведомости выплаты зарплаты. Важно, чтобы документы четко отражали связь затрат с конкретным объектом производства или услугой. Например, материалы должны быть оприходованы на склад, затем списаны на производство, а заработная плата – начислена именно работникам, задействованным в изготовлении продукции. Отсутствие таких документов или их несоответствие может привести к отказу в признании расходов.

Возможно ли относить амортизацию основных средств к прямым расходам?

Да, амортизация основных средств, непосредственно используемых в процессе производства, включается в состав прямых расходов. Например, амортизация оборудования, станков и машин, непосредственно задействованных в изготовлении продукции, учитывается при расчете себестоимости. Однако амортизация офисного оборудования или транспортных средств, не связанных с производственным процессом, относится к косвенным расходам и к прямым затратам не относится.

Как учитывать затраты на аренду помещений в составе прямых расходов?

Арендная плата за помещения, которые используются непосредственно в производственном процессе, может быть отнесена к прямым расходам. Для этого необходимо иметь документы, подтверждающие назначение помещения и его использование в производстве. Если же арендуемые помещения служат для административных целей или хранения, затраты на них относятся к косвенным расходам.

Что делать, если часть расходов нельзя отнести однозначно к прямым или косвенным?

Если расходы имеют смешанный характер, их распределяют пропорционально. Например, расходы на электроэнергию, используемую и в производственных, и в административных целях, распределяются на основании показателей объема производства или площади помещений. Важно применять обоснованные методы распределения и документировать их, чтобы при налоговой проверке можно было подтвердить правильность учета.

Какие расходы признаются прямыми при расчёте налога на прибыль?

Прямые расходы – это затраты, которые непосредственно связаны с производством товаров, выполнением работ или оказанием услуг. К таким расходам относятся, например, стоимость сырья и материалов, затраты на оплату труда работников, занятых в производственном процессе, а также амортизация оборудования, используемого в конкретном производстве. Эти затраты учитываются напрямую при определении налоговой базы по налогу на прибыль, поскольку они могут быть чётко отнесены к конкретной деятельности, приносящей доход.