Бухгалтерский баланс и отчет о финансовых результатах (ОФР) – два ключевых инструмента, отражающих текущее состояние и динамику бизнеса. Баланс показывает, из чего состоит имущество компании и за счет каких источников оно сформировано на конкретную дату. ОФР фиксирует финансовый итог деятельности за период: сколько компания заработала, сколько потратила и какой получила чистый результат.

Например, если на конец года в активе числится 12 млн рублей, а в пассиве – 7 млн собственного капитала и 5 млн обязательств, это значит, что компания использует заемные средства на 42% от общей суммы ресурсов. Такой анализ помогает оперативно оценить финансовую устойчивость и долговую нагрузку.

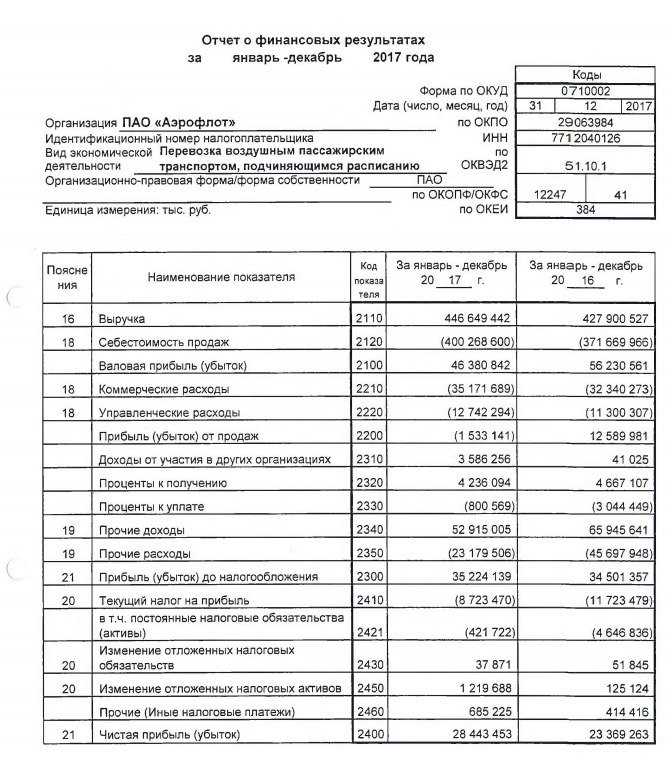

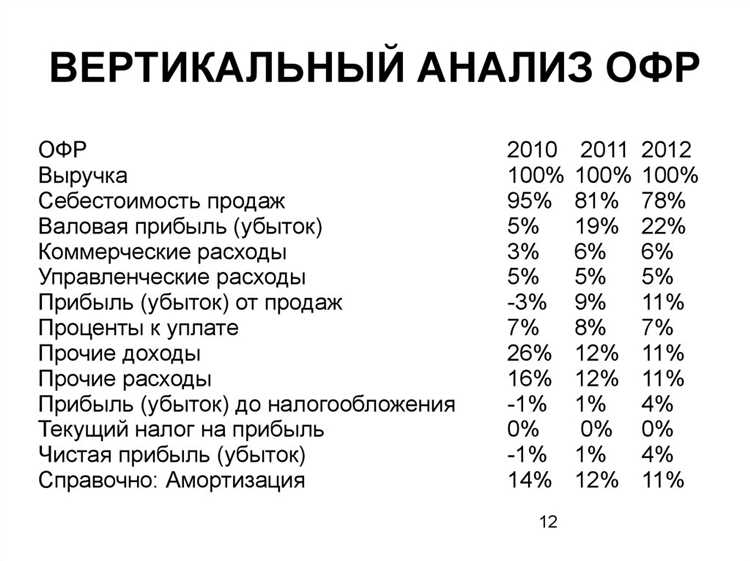

В ОФР важно обратить внимание на статьи выручки, себестоимости и прибыли до налогообложения. Если, скажем, выручка выросла на 25%, но прибыль осталась на прежнем уровне, стоит проверить структуру расходов и долю постоянных затрат. Это может сигнализировать о снижении эффективности или изменении условий ведения бизнеса.

Рекомендуется регулярно сопоставлять данные баланса и ОФР, чтобы выявлять тенденции: изменение рентабельности, рост дебиторской задолженности, снижение ликвидности. Для малого бизнеса это особенно важно, так как даже незначительные колебания могут повлиять на способность выполнять обязательства перед контрагентами и государством.

Баланс и ОФР в бухгалтерии простыми словами

Бухгалтерский баланс отражает финансовое положение организации на определённую дату. Он состоит из активов и пассивов, которые всегда равны по сумме. Активы показывают, чем располагает компания: денежные средства, дебиторская задолженность, запасы, основные средства. Пассивы – источники формирования этих активов: собственный капитал, кредиты, задолженность перед поставщиками.

Например, если компания приобрела оборудование за счёт банковского кредита, это отразится одновременно в активах (оборудование) и пассивах (обязательства по кредиту). Таким образом, баланс помогает понять, за счёт каких ресурсов формируется имущество компании и в каком объёме.

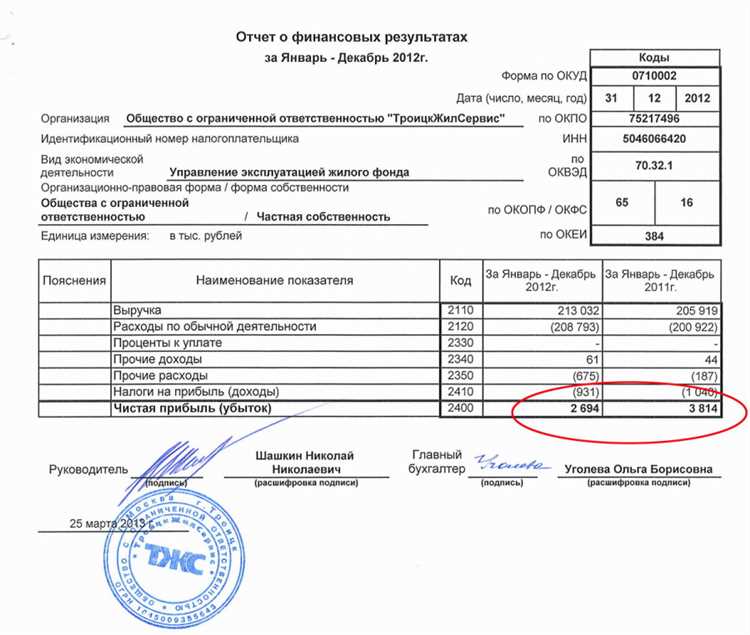

Отчёт о финансовых результатах (ОФР) раскрывает, насколько эффективно работает компания за определённый период. В нём показываются выручка, себестоимость продаж, валовая прибыль, административные и коммерческие расходы, а также чистая прибыль или убыток. Например, если компания получила 10 млн рублей выручки и потратила 7 млн на производство, валовая прибыль составит 3 млн.

ОФР позволяет оценить не только прибыльность, но и структуру доходов и расходов. Анализ отчёта помогает выявить убыточные направления, скорректировать ценовую политику и принять решение о сокращении неэффективных затрат.

Для управленческих целей важно сопоставлять данные баланса и ОФР. Например, рост выручки при одновременном увеличении дебиторской задолженности может сигнализировать о проблемах с оплатой со стороны клиентов. Или рост прибыли на фоне снижения остатков на расчетном счёте может говорить о проблемах с ликвидностью.

Использование этих отчётов в комплексе позволяет принимать обоснованные финансовые решения, контролировать стабильность бизнеса и планировать развитие. Главное – не ограничиваться формальной отчётностью, а регулярно анализировать ключевые показатели в динамике.

Что показывает бухгалтерский баланс и как его читать

Бухгалтерский баланс фиксирует финансовое положение организации на конкретную дату. Он состоит из двух частей: актива и пассивов, каждая из которых показывает определённые аспекты деятельности компании.

Актив – это всё, чем владеет организация: денежные средства, дебиторская задолженность, запасы, основные средства. Их размещают по степени ликвидности: от самых ликвидных (деньги) до наименее ликвидных (здания, оборудование).

Пассив – это источники образования активов. Он включает собственный капитал и обязательства перед кредиторами. Пассивная часть показывает, за счёт каких средств приобретены активы: собственных или заёмных.

Чтобы прочитать баланс, сначала смотрят на соотношение собственного капитала и обязательств. Превышение собственного капитала над долгами – признак финансовой устойчивости. Если обязательства значительно превышают капитал, это сигнал возможных рисков.

Следующий шаг – анализ ликвидности. Если краткосрочные активы (деньги, дебиторка, запасы) покрывают краткосрочные обязательства, компания способна выполнять свои текущие обязательства. В противном случае возникает угроза кассовых разрывов.

Важно оценивать динамику показателей в балансе. Рост дебиторской задолженности при стабильной выручке может означать ухудшение платёжной дисциплины клиентов. Увеличение запасов без соответствующего роста продаж указывает на затоваривание.

Баланс – это не просто отчёт, а инструмент анализа. Он позволяет выявлять слабые места в структуре капитала, оценивать платёжеспособность и определять направления для оптимизации ресурсов.

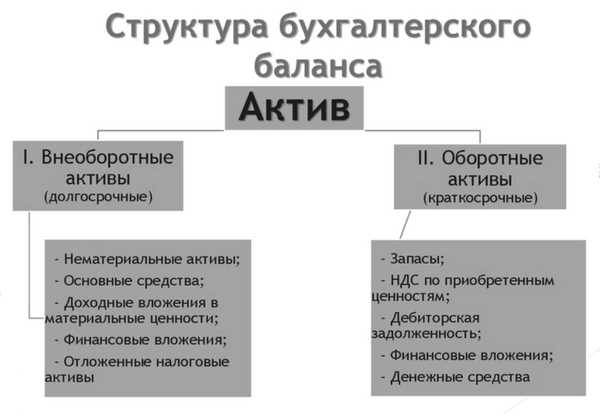

Из каких разделов состоит баланс и за что они отвечают

Баланс состоит из двух основных частей – актива и пассива, каждая из которых разбита на разделы с конкретной ролью.

Актив делится на внеоборотные и оборотные средства. Внеоборотные активы включают основные средства (здания, оборудование), нематериальные активы (патенты, лицензии) и долгосрочные финансовые вложения. Они служат для долгосрочной работы предприятия и не предназначены для быстрой реализации.

Оборотные активы – это средства, которые планируется использовать или реализовать в течение одного цикла производства или до года. Сюда входят запасы сырья, готовой продукции, дебиторская задолженность и денежные средства. Эти ресурсы обеспечивают текущую деятельность и ликвидность компании.

Пассив показывает источники формирования активов и состоит из собственного капитала и обязательств. Собственный капитал – это уставный капитал, резервный фонд и нераспределённая прибыль, отражающие средства собственников.

Обязательства делятся на долгосрочные (кредиты и займы со сроком более года) и краткосрочные (задолженности поставщикам, налоги к уплате). Они показывают, какие суммы и в какие сроки компания должна вернуть.

Равенство сумм актива и пассива отражает баланс между ресурсами компании и источниками их финансирования, что важно для оценки финансовой устойчивости.

Как формируется отчет о финансовых результатах по шагам

Шаг 1. Сбор данных о доходах. В отчет включаются все поступления от основной деятельности и прочие доходы за отчетный период. Не учитываются поступления будущих периодов.

Шаг 2. Учет себестоимости реализованной продукции или услуг. Определяется фактическая стоимость товаров, работ или услуг, проданных в периоде. Вычитается из доходов для определения валовой прибыли.

Шаг 3. Формирование операционных расходов. Включаются расходы на управление, сбыт и прочие текущие затраты, связанные с основной деятельностью предприятия.

Шаг 4. Расчет операционной прибыли или убытка. Из валовой прибыли вычитаются операционные расходы. Полученное значение показывает результат от основной деятельности без учета финансовых и прочих доходов и расходов.

Шаг 5. Учет финансовых доходов и расходов. В отчет включаются проценты, дивиденды, курсовые разницы и другие финансовые операции. Разница между ними корректирует операционную прибыль.

Шаг 6. Определение прибыли или убытка до налогообложения. Суммируются операционный результат и финансовый результат. Это показатель, с которого рассчитывается налог на прибыль.

Шаг 7. Расчет налоговых обязательств. На основании прибыли до налогообложения определяется сумма налога на прибыль с учетом налоговых льгот и вычетов.

Шаг 8. Финальный расчет чистой прибыли или убытка. От прибыли до налогообложения вычитается налог, что дает итоговый финансовый результат за период.

Шаг 9. Составление пояснений и раскрытие ключевых показателей. В отчете указываются основные статьи доходов и расходов, а также факторы, повлиявшие на результат.

Разница между активами и обязательствами в балансе

Обязательства – это долги и финансовые обязательства компании перед кредиторами, поставщиками или государством. Они отображаются справа в балансе и включают краткосрочные (кредиторская задолженность, займы до года) и долгосрочные (кредиты свыше года, обязательства по аренде) обязательства.

Разница между активами и обязательствами формирует собственный капитал, который показывает реальную стоимость предприятия для его владельцев. Если активы превышают обязательства, компания имеет положительный капитал, что свидетельствует о финансовой устойчивости. Обратная ситуация указывает на рискованное положение.

Для оценки финансового состояния следует анализировать структуру активов и обязательств отдельно, выявлять долю ликвидных активов и уровень долговой нагрузки. Увеличение оборотных активов без роста обязательств укрепляет платежеспособность, а рост долгосрочных обязательств требует контроля сроков и источников погашения.

Регулярное сравнение активов и обязательств помогает своевременно выявлять финансовые риски и принимать управленческие решения для оптимизации баланса и улучшения финансовых показателей.

Связь между прибылью в ОФР и изменениями в балансе

Отчет о финансовых результатах (ОФР) фиксирует прибыль или убыток за отчетный период, напрямую влияя на структуру баланса. Прибыль в ОФР увеличивает собственный капитал, что отражается в разделе «Капитал и резервы» баланса.

Конкретно связь проявляется следующим образом:

- Чистая прибыль из ОФР добавляется к нераспределенной прибыли в балансе, увеличивая собственные средства компании.

- Увеличение капитала позволяет финансировать приобретение активов, что приводит к росту активной части баланса.

- В случае убытков собственный капитал снижается, что уменьшает финансовую устойчивость предприятия.

Практические рекомендации:

- Регулярно сверяйте итог чистой прибыли в ОФР с изменениями в разделе капитала баланса для контроля корректности отражения операций.

- Анализируйте влияние прибыли на ликвидность через изменения в оборотных активах и краткосрочных обязательствах.

- Учитывайте, что распределение прибыли на дивиденды уменьшает собственный капитал и, соответственно, отражается в балансе как снижение резерва.

Таким образом, прибыль в ОФР – ключевой показатель, который формирует динамику капитала и активов в бухгалтерском балансе, отражая финансовое состояние организации.

Где брать данные для составления баланса и ОФР

Основные данные для составления бухгалтерского баланса и отчета о финансовых результатах (ОФР) берутся из учетных регистров и первичных документов. Источники необходимо систематизировать по типам и периодам, чтобы обеспечить точность и полноту отчетности.

- Главная книга – содержит сводные проводки по счетам бухгалтерского учета. Оттуда берутся итоговые остатки по активам, обязательствам и капиталу для баланса.

- Журналы-ордера и бухгалтерские регистры – подтверждают движение средств и операций по счетам, необходимые для корректного расчета финансового результата.

- Первичные документы: счета-фактуры, накладные, акты выполненных работ, платежные поручения – служат основанием для учета затрат, выручки и обязательств.

- Отчеты по расчету заработной платы – влияют на формирование затрат и обязательств перед персоналом.

- Инвентаризационные ведомости – для проверки и корректировки фактических остатков активов, что отражается в балансе.

Для составления ОФР дополнительно используются данные по:

- Выручке от реализации продукции или услуг из счетов учета доходов.

- Себестоимости реализованной продукции, подтвержденной затратами по счетам затрат.

- Прочим операционным доходам и расходам, выявленным на основании договоров и отчетных документов.

- Налогам и отчислениям, рассчитанным по налоговой отчетности и внутренним расчетам.

- Финансовым результатам от внереализационных операций, отраженным в соответствующих регистрах.

Для достоверности отчетов важно регулярно сверять данные из учетных систем с первичными документами и результатами инвентаризации. Автоматизация учета позволяет быстрее получать актуальные данные, однако контроль по оригинальным бумагам обязателен.

Как проверить корректность заполнения баланса и ОФР

Для проверки баланса необходимо убедиться, что сумма активов равна сумме пассивов. Это фундаментальное правило бухгалтерского учета. Сравните итоговые значения разделов «Активы» и «Пассивы». Любое расхождение указывает на ошибку в расчетах или отражении данных.

Проверьте правильность отражения статей по их назначению. Например, долгосрочные активы должны быть выделены отдельно от оборотных, а обязательства – на долгосрочные и краткосрочные. Несоответствие классификации приведет к искажению общей картины.

В отчете о финансовых результатах (ОФР) сверяйте данные с бухгалтерскими документами за отчетный период: оборотно-сальдовыми ведомостями и журналами операций. Убедитесь, что выручка и расходы учтены полностью и не дублируются.

Проверьте, что прибыль или убыток, рассчитанные в ОФР, правильно отражены в балансе в разделе собственного капитала. Для этого сложите начальный капитал и чистый результат периода, затем сравните с итоговой суммой капитала.

Обратите внимание на корректность заполнения налоговых обязательств и резервов. Их суммы должны соответствовать расчетам налоговых инспекций и внутренним нормативам компании.

Используйте контрольные соотношения: активы = пассивы, прибыль в ОФР = изменение собственного капитала, выручка – расходы = прибыль. Если хотя бы одно из них не выполняется, необходимо искать ошибки в проводках, расчетах или классификации.

Перепроверьте показатели в бухгалтерских регистрах с данными аналитического учета. Несоответствия свидетельствуют о пропущенных операциях или ошибках при вводе данных.

Для комплексной проверки рекомендуется применять специализированное программное обеспечение, которое автоматически выявляет ошибки и несоответствия между балансом и ОФР.

Какие ошибки чаще всего встречаются при составлении отчетов

Неверное распределение статей между активами и обязательствами – одна из распространенных ошибок, приводящая к искажению итогов баланса. Например, расходы, которые следует учитывать в отчете о финансовых результатах, ошибочно относят к активам.

Отсутствие сверки остатков по счетам с данными бухгалтерских регистров вызывает расхождения в итогах. Несовпадения чаще встречаются по счетам учета дебиторской и кредиторской задолженности.

Ошибки в расчетах амортизации и резервов снижают точность отчетов. Часто неверно определяется срок службы основных средств или не создаются необходимые резервы под сомнительные долги.

Неправильное отражение прибыли и убытков в отчете о финансовых результатах приводит к искажению показателей рентабельности и финансового состояния.

Ошибки связаны с несвоевременным обновлением данных в учетной системе, что отражается в расхождениях между балансом и отчетом о финансовых результатах. Регулярная проверка и своевременное закрытие периодов помогают снизить риск.

Некорректное использование курсов валют при конвертации активов и обязательств в иностранной валюте влияет на достоверность отчетности. Следует применять курсы, утвержденные регулятором на дату отчетности.

Отсутствие документального подтверждения операций затрудняет проверку и вызывает сомнения в правильности учета. Важно соблюдать порядок оформления первичных документов и своевременно отражать операции в учете.

Игнорирование внутреннего контроля и автоматизации процессов увеличивает вероятность ошибок. Внедрение систем автоматической сверки и контроля способствует повышению качества отчетности.

Вопрос-ответ:

В чем основное отличие между балансом и отчетом о финансовых результатах (ОФР)?

Баланс — это финансовый отчет, который показывает состояние активов, обязательств и капитала компании на конкретный момент времени. Он отражает, что у предприятия есть и чем оно обязано. Отчет о финансовых результатах (ОФР), в свою очередь, показывает, как изменялось финансовое положение компании за определенный период — сколько было заработано, сколько потрачено и какой итоговый финансовый результат (прибыль или убыток). Проще говоря, баланс — это «фотография» на дату отчета, а ОФР — «видео» финансовых событий за время.

Какие основные ошибки допускают при составлении баланса и ОФР?

Часто встречаются ошибки, связанные с неправильной классификацией активов и обязательств, например, когда долгосрочные обязательства записывают как краткосрочные. Также возможны пропуски некоторых статей, неправильное отражение накопленной прибыли или убытков. В отчете о финансовых результатах ошибка может быть в неверном учете доходов и расходов за период, что приводит к искажению финансового результата. Ошибки в данных могут привести к нарушению равенства баланса или неправильным показателям прибыли.

Как проверить, что баланс и отчет о финансовых результатах составлены корректно?

Для проверки баланса важно убедиться, что сумма активов равна сумме обязательств и капитала. Если это не так, значит, есть ошибки в учете или вводе данных. В ОФР нужно сверить, что итоговая прибыль или убыток совпадают с изменениями в капитале, которые отражены в балансе. Кроме того, полезно проверить правильность классификации статей и соответствие данных первичным учетным документам. Иногда для контроля используют взаимосвязи между разными отчетами, чтобы выявить расхождения.

Откуда берутся данные для заполнения баланса и отчета о финансовых результатах?

Основные данные берутся из бухгалтерского учета компании: журналов, главной книги, ведомостей по счетам и первичных документов. Информация по активам собирается из инвентаризаций, документов по закупкам и продаже, банковских выписок. Для отчета о финансовых результатах используют данные о доходах и расходах за отчетный период, которые отражаются в бухгалтерских регистрах. Все данные должны подтверждаться документально, чтобы обеспечить достоверность отчетов.

Как взаимосвязаны показатели баланса и отчета о финансовых результатах?

Прибыль или убыток из отчета о финансовых результатах влияют на собственный капитал в балансе. Если компания получила прибыль, это увеличит капитал и, соответственно, общий баланс активов и обязательств. Если же отчет показывает убыток, капитал уменьшается. Таким образом, данные из ОФР формируют изменения в балансовом отчете, отражая динамику финансового состояния предприятия. Эта связь помогает анализировать, как операционная деятельность влияет на имущественное положение компании.

Что такое бухгалтерский баланс и зачем он нужен?

Бухгалтерский баланс — это отчет, который показывает финансовое состояние организации на определённый момент времени. В нем отражаются активы (то, чем владеет компания) и пассивы (источники финансирования этих активов — собственные и заемные средства). Баланс помогает понять, насколько устойчив бизнес, сколько у него имущества и обязательств, а также используется для анализа и принятия управленческих решений. Без него невозможно правильно оценить финансовое положение предприятия.

Как связаны между собой баланс и отчет о финансовых результатах?

Баланс и отчет о финансовых результатах (ОФР) отражают разные стороны деятельности компании, но взаимосвязаны. Баланс показывает состояние активов и обязательств на определённую дату, а отчет о финансовых результатах — результат работы за период (прибыль или убыток). Если компания получила прибыль, она увеличит собственный капитал в балансе, а убыток, наоборот, уменьшит его. Таким образом, итоговый финансовый результат напрямую влияет на показатели баланса, показывая изменения в капитале компании.