Процедура банкротства физических лиц была официально введена в российское законодательство 1 октября 2015 года в соответствии с Федеральным законом № 476-ФЗ. С этого момента должники получили законный механизм для признания своей неплатежеспособности и освобождения от непосильных долговых обязательств.

Ключевым условием для подачи заявления о банкротстве является наличие долгов на сумму свыше 500 тысяч рублей и просрочка платежей по обязательствам более 3 месяцев. Эти параметры определяют возможность начала процедуры в арбитражном суде.

Процедура банкротства включает несколько этапов: подача заявления, оценка финансового состояния, реализация имущества, заключение мирового соглашения или списание долгов. Каждый этап регламентируется законом и требует точного соблюдения сроков и требований.

Рекомендуется предварительно проконсультироваться с квалифицированным юристом для оценки рисков и выбора оптимальной стратегии банкротства. Некорректное оформление документов или несоблюдение процедурных норм может привести к отказу суда или дополнительным финансовым затратам.

Когда именно в России было введено банкротство физических лиц

Банкротство физических лиц в России официально было введено с 1 октября 2015 года. Этот этап стал возможен после внесения изменений в Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)», которые расширили правовое поле и позволили применять процедуру банкротства к гражданам.

До этого момента процедура банкротства распространялась исключительно на юридические лица и индивидуальных предпринимателей. Новые правила создали механизм, позволяющий физическим лицам с долгами свыше 500 тысяч рублей и просрочкой более трех месяцев инициировать процесс банкротства.

Практическая реализация процедуры предусматривает обязательное обращение в арбитражный суд с заявлением о признании банкротом. Важно учитывать, что с момента введения процедуры установлен минимальный порог задолженности и требования к срокам просрочки, без соблюдения которых инициировать банкротство невозможно.

Для запуска процедуры необходимо подготовить пакет документов, включающий сведения о доходах, имуществе, кредиторах и задолженностях. Крайне рекомендуется консультироваться с профильными юристами, чтобы избежать ошибок и получить подробные рекомендации по ведению дела.

С момента введения банкротства физических лиц в 2015 году законодательство претерпело несколько корректировок, направленных на улучшение защиты должников и упрощение процедурных аспектов. Рекомендуется следить за актуальными изменениями для правильного применения норм.

Основные условия для признания физического лица банкротом

Признание физического лица банкротом возможно при соблюдении строго установленных законом критериев, закрепленных в Федеральном законе № 127-ФЗ «О несостоятельности (банкротстве)».

- Общая сумма задолженности должна превышать 500 000 рублей.

- Задолженность должна оставаться неисполненной более 3 месяцев подряд.

- Наличие исполнительных документов, подтверждающих долг (например, судебные решения, акты сверок).

Кроме того, заявление о признании гражданина банкротом может подать как сам должник, так и кредиторы или уполномоченные органы.

Важно учитывать, что при подаче заявления необходимо предоставить документы, подтверждающие финансовое состояние должника, сведения о доходах, имуществе и кредитных обязательствах.

Суд вправе отказать в признании банкротства, если задолженность погашена, или если иные условия закона не выполнены.

Рекомендуется предварительно провести финансовый аудит и проконсультироваться с юристом для оценки шансов на успешное банкротство и оптимального выбора процедуры (реструктуризация долга, реализация имущества и т.п.).

Процедура подачи заявления о банкротстве физического лица

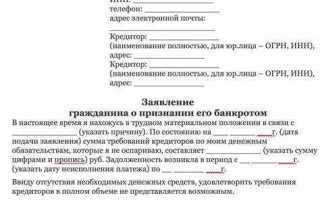

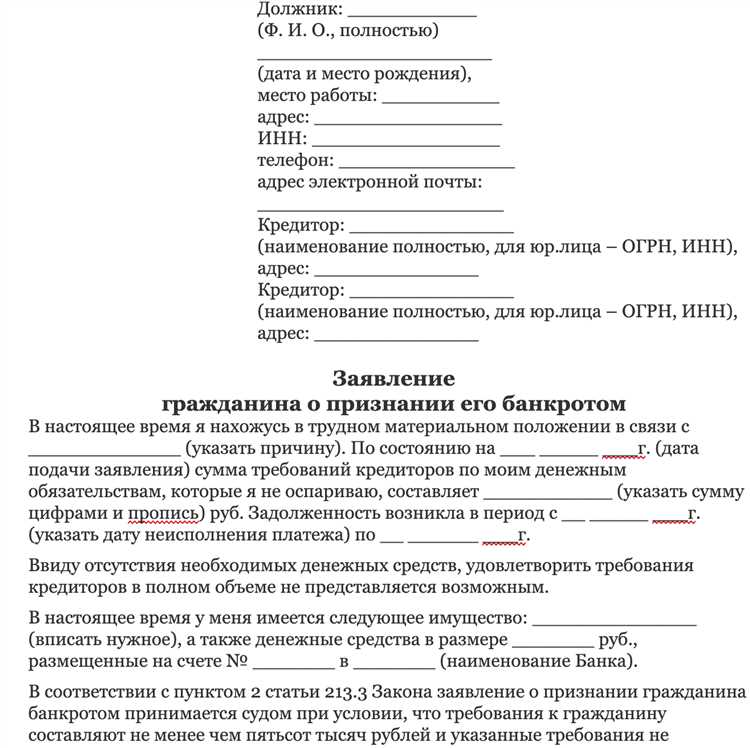

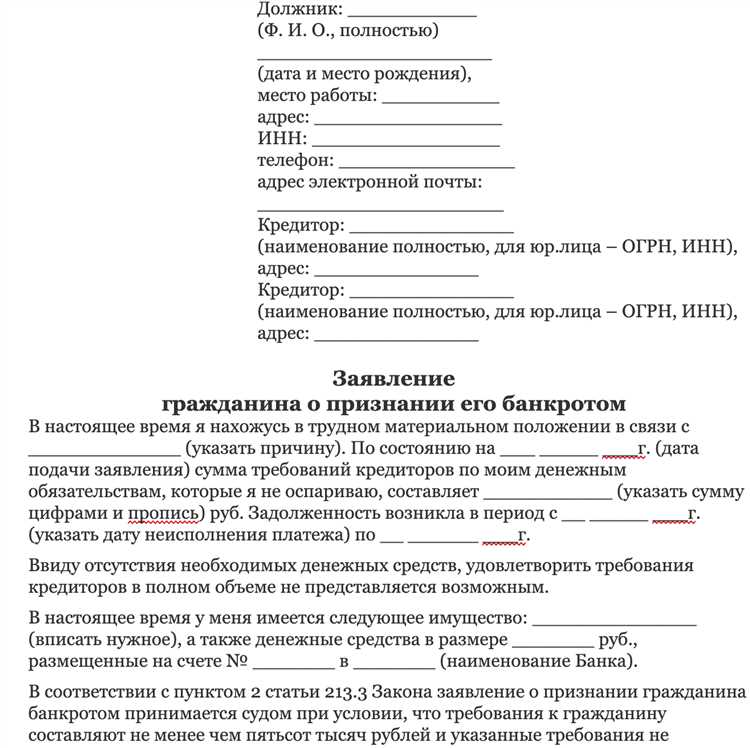

Заявление о признании физического лица банкротом подается в арбитражный суд по месту жительства или пребывания должника. Документ подается в письменной форме, при этом к заявлению необходимо приложить подтверждающие документы, включая сведения о долгах, кредитных договорах, сведениях о доходах и имуществе.

Обязательным условием является уплата государственной пошлины в размере 300 рублей. К заявлению также прилагается перечень кредиторов и их контактные данные, что ускоряет процесс уведомления сторон.

В заявлении указываются причины, по которым должник не может выполнять обязательства, подтвержденные соответствующими доказательствами: копиями уведомлений о задолженности, судебными решениями, если таковые имеются.

После подачи заявления суд назначает временного управляющего, который проводит финансовое обследование должника и оценивает объем задолженности. В течение 5 дней с момента получения заявления суд выносит определение о принятии или отказе в принятии заявления к рассмотрению.

В случае принятия заявления начинается процедура банкротства, включающая реструктуризацию долгов, реализацию имущества или мировое соглашение. Важно учитывать, что неполный или некорректно оформленный пакет документов является основанием для отказа в принятии заявления.

Рекомендуется привлекать профессиональных юристов или арбитражных управляющих для подготовки заявления и сопутствующих документов, что снижает риски отказа и ускоряет процесс рассмотрения.

Какие долги подлежат списанию при банкротстве

При признании физического лица банкротом суд может списать задолженности, которые образовались до подачи заявления о банкротстве. К таким долгам относятся просроченные кредитные обязательства, задолженности по коммунальным платежам, задолженности перед бюджетом и внебюджетными фондами, а также задолженности по неисполненным договорным обязательствам, если они не связаны с преступной деятельностью.

Списанию подлежат долги, которые не подпадают под исключения, установленные законодательством. Не подлежат списанию обязательства по возмещению вреда жизни и здоровью, алименты, штрафы, пени и иные санкции, наложенные за правонарушения, а также задолженности, возникшие после открытия процедуры банкротства.

Важно учитывать, что списание долгов возможно только в рамках установленной процедуры банкротства и после проведения оценки финансового состояния должника. Суд назначает финансового управляющего, который проверяет полноту и обоснованность заявленных требований кредиторов.

Долги по налогам, если они возникли до банкротства, также могут быть списаны, за исключением налогов, за которые предусмотрена уголовная ответственность. При этом задолженность по страховым взносам в Пенсионный фонд подлежит списанию частично и с учетом особенностей законодательства.

В случае успешного завершения процедуры банкротства остаточные долги, попадающие под списание, считаются погашенными, что позволяет должнику восстановить платежеспособность без долгового бремени, подпадающего под действие закона.

Роль арбитражного управляющего в процессе банкротства физлица

Арбитражный управляющий – ключевое лицо, отвечающее за реализацию процедуры банкротства физического лица. Назначается судом после принятия заявления о банкротстве и получает полномочия по управлению имуществом должника и контролю за ходом процесса.

Основные функции управляющего включают проведение инвентаризации имущества, оценку активов, формирование конкурсной массы, организацию и проведение торгов по продаже имущества, а также взаимодействие с кредиторами для утверждения плана реструктуризации или реализации имущества.

Управляющий обязан предоставлять суду и кредиторам регулярные отчеты о ходе процедуры, выявленных активах и выполненных действиях. Важна прозрачность и соблюдение сроков, так как задержки могут привести к затягиванию процедуры и дополнительным расходам.

Кроме реализации имущества, арбитражный управляющий контролирует законность требований кредиторов и проверяет возможные злоупотребления со стороны должника, например, скрытие активов или необоснованное приобретение имущества перед банкротством.

Для эффективного ведения дела управляющему необходимы компетенции в области финансового анализа, права и организации торгов. От качества его работы зависит скорость и успешность завершения процедуры, а также возможность списания долгов должника.

Рекомендация должнику – внимательно выбирать управляющего, ориентируясь на его опыт и репутацию, а также активно взаимодействовать с ним для предоставления полной информации и ускорения процесса.

Последствия признания банкротства для физических лиц

Признание физического лица банкротом влечёт юридическое освобождение от большинства долгов, подлежащих списанию в рамках процедуры. С этого момента прекращаются исполнительные производства по признанным обязательствам.

Одним из ключевых последствий является включение информации о банкротстве в Федеральный реестр сведений о банкротстве (ФРСБ), доступный кредиторам и финансовым организациям. Это негативно влияет на кредитную историю и ограничивает возможность получения новых займов минимум на 5 лет.

В течение процедуры банкротства назначается арбитражный управляющий, который контролирует имущественное положение должника. Часто происходит реализация имущества для погашения части долгов, что снижает личные активы.

Потеря права распоряжаться значительным имуществом и ограничение некоторых финансовых операций сохраняются до окончания процедуры, что обычно занимает от 6 до 12 месяцев.

Банкротство не освобождает от уплаты обязательных платежей, таких как алименты, возмещение вреда здоровью, штрафы и налоги. Эти долги остаются под контролем судебных органов.

После завершения процедуры и официального списания долгов физическое лицо получает возможность восстановить кредитоспособность, однако рекомендуется в дальнейшем избегать повторного привлечения к высоким финансовым рискам.

Вопрос-ответ:

Когда именно в России была введена процедура банкротства физических лиц?

Процедура банкротства физических лиц в России была официально введена с 1 октября 2015 года. Именно с этой даты вступили в силу изменения в федеральном законодательстве, которые позволили физическим лицам признать себя банкротами. Законопроект предусматривал механизм списания долгов и регулировал процесс прохождения процедуры, что ранее было доступно только для юридических лиц.

Какие основные этапы включает процедура банкротства физического лица?

Процедура банкротства физического лица состоит из нескольких ключевых этапов. Сначала должник подает заявление в арбитражный суд с подтверждающими документами о финансовой несостоятельности. Затем суд назначает финансового управляющего, который оценивает имущество и задолженности. Возможны процедуры реструктуризации долгов или реализация имущества для удовлетворения требований кредиторов. По завершении процесса суд принимает решение о снятии долгов или отказе в банкротстве, в зависимости от результатов проверки и действий должника.

Какие долги могут быть списаны в рамках банкротства физического лица?

При банкротстве физического лица могут быть списаны различные виды долгов, включая задолженности по кредитам и займам, неоплаченные коммунальные услуги, налоги и штрафы (за исключением особо предусмотренных законодательством случаев). Однако некоторые обязательства, например, алиментные выплаты и возмещение вреда здоровью, не подлежат списанию. Решение о списании принимается судом после анализа всех обстоятельств дела и имущества должника.

Как банкротство влияет на возможность оформления новых кредитов после завершения процедуры?

После завершения процедуры банкротства физическое лицо получает официальный статус с плохой кредитной историей. Банки и микрофинансовые организации воспринимают таких заемщиков как повышенно рисковых, что снижает шансы на получение новых кредитов или повышает процентные ставки. Тем не менее, через некоторое время после окончания банкротства, при наличии стабильного дохода и положительной кредитной истории, шансы на одобрение заявок постепенно увеличиваются.