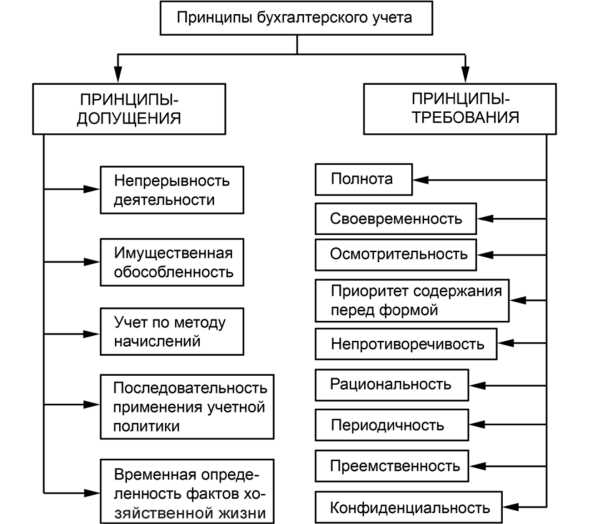

Бухгалтерская дисциплина – это совокупность правил и норм, регулирующих ведение учета хозяйственных операций предприятия с целью формирования достоверной финансовой информации. Она включает в себя систематизацию данных, контроль за их точностью и своевременностью, а также обеспечение прозрачности финансовой отчетности.

Налоговая дисциплина подразумевает строгие обязательства налогоплательщика по своевременному исчислению, уплате и отчетности налогов в соответствии с действующим законодательством. Соблюдение налоговой дисциплины позволяет избежать штрафов и санкций, минимизировать налоговые риски и обеспечить стабильность бизнеса.

Ключевым принципом обеих дисциплин является точность и полнота учета, что достигается через внедрение регламентов, регулярный внутренний контроль и использование автоматизированных систем учета. Для руководителей важно понимать, что систематическое нарушение этих принципов ведет к ошибкам в отчетности, что может повлечь налоговые доначисления и ухудшение финансового положения организации.

Что включает в себя бухгалтерская дисциплина и её задачи

Бухгалтерская дисциплина представляет собой совокупность правил, норм и процедур, обеспечивающих систематический учет финансово-хозяйственной деятельности предприятия. Она охватывает процессы сбора, регистрации, классификации и обобщения информации о денежных и материальных потоках с целью достоверного отражения финансового состояния организации.

Основными задачами бухгалтерской дисциплины являются обеспечение точности и полноты данных бухгалтерского учета, соблюдение нормативных требований и стандартов, а также предоставление руководству и заинтересованным лицам информации для принятия управленческих решений. Она направлена на контроль сохранности имущества, выявление отклонений и анализ финансовых результатов.

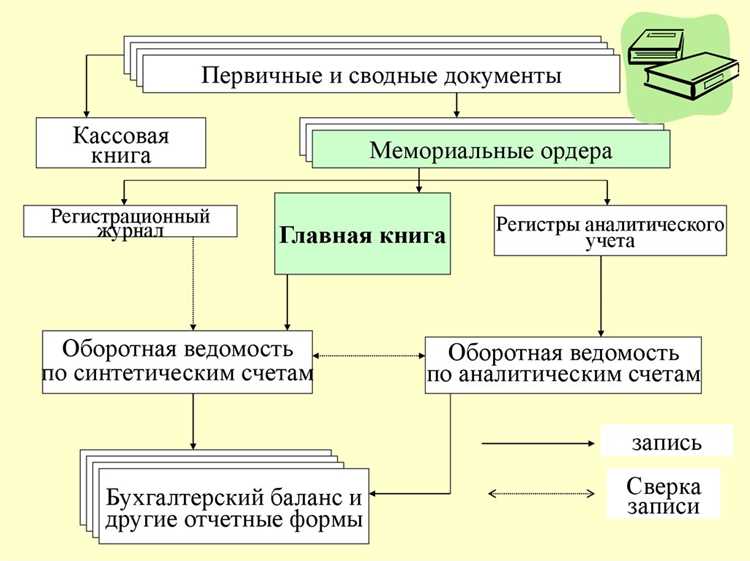

В рамках дисциплины реализуются функции ведения первичной документации, правильной организации учетных регистров и своевременного формирования отчетности. Особое внимание уделяется соблюдению принципов непрерывности учета, документальной подтверждаемости операций и единства методов учета.

Для эффективного исполнения задач бухгалтерской дисциплины рекомендуется внедрение автоматизированных систем учета, регулярное обучение сотрудников и периодический внутренний аудит с целью выявления и устранения нарушений. Это обеспечивает прозрачность и достоверность финансовой информации, снижая риски ошибок и финансовых санкций.

Обязанности и ответственность бухгалтеров по налоговой дисциплине

Контроль за полнотой и достоверностью предоставляемых в налоговые органы отчетных форм – неотъемлемая часть работы. Бухгалтер обязан своевременно формировать и сдавать декларации, а также уплачивать налоги в установленные законом сроки, предотвращая возникновение задолженности и штрафных санкций.

Важной обязанностью является ведение налогового учета в соответствии с положениями ПБУ 18/02 и иных нормативных актов, обеспечивающих согласованность бухгалтерского и налогового учета. Бухгалтер должен своевременно корректировать налоговую базу при изменении условий деятельности или при обнаружении ошибок.

Ответственность бухгалтеров наступает в случае умышленного или по неосторожности искажения данных, нарушения порядка налогового учета, а также несвоевременного предоставления налоговой отчетности. Санкции могут включать штрафы, пени, а в отдельных случаях – уголовную ответственность в соответствии с положениями УК РФ.

Для минимизации рисков бухгалтеры должны регулярно обновлять знания о законодательных изменениях, использовать внутренние регламенты и процедуры контроля, а также организовывать аудит налоговой отчетности. Ведение детальной документации и архивирование налоговых документов являются обязательными элементами контроля.

Взаимосвязь бухгалтерского учета и налогового контроля

Налоговый контроль ориентируется на данные бухгалтерского учета, проверяя соответствие финансовой документации требованиям налогового законодательства. Несоответствия или ошибки в учете могут привести к доначислениям, штрафам и санкциям со стороны налоговых органов.

Для обеспечения согласованности данных необходимо применять единые методологические подходы. В частности, учетные политики организации должны учитывать нормы как бухгалтерского, так и налогового законодательства, что минимизирует риски налоговых разногласий.

Регулярный аудит бухгалтерских данных и внутренняя проверка позволяют выявить и устранить возможные ошибки до проведения налоговой проверки. Это снижает вероятность конфликтов с налоговыми инспекциями и обеспечивает прозрачность финансовой отчетности.

Рекомендуется внедрять автоматизированные системы учета, которые позволяют синхронизировать бухгалтерские и налоговые данные, уменьшая человеческий фактор и повышая оперативность подготовки отчетности.

Таким образом, эффективная организация бухгалтерского учета с учетом требований налогового контроля обеспечивает юридическую защищенность предприятия и способствует оптимизации налоговых платежей.

Основные принципы построения налогового учета в организации

Налоговый учет в организации строится на четком соблюдении требований налогового законодательства и принципах системности, полноты и непрерывности учета налоговых обязательств. Для эффективного управления налоговыми рисками необходимо учитывать следующие ключевые принципы:

- Принцип соответствия налоговому законодательству. Учет должен строиться с учетом актуальных норм Налогового кодекса РФ и разъяснений ФНС, включая корректное применение налоговых ставок, льгот и налоговых вычетов.

- Принцип полноты учета. Все операции, влияющие на налоговую базу, должны своевременно фиксироваться. Исключение или пропуск данных создают риск доначислений и штрафов.

- Принцип документального подтверждения. Налоговый учет должен опираться на первичные документы, правильно оформленные согласно требованиям законодательства, обеспечивающие доказательственную базу при проверках.

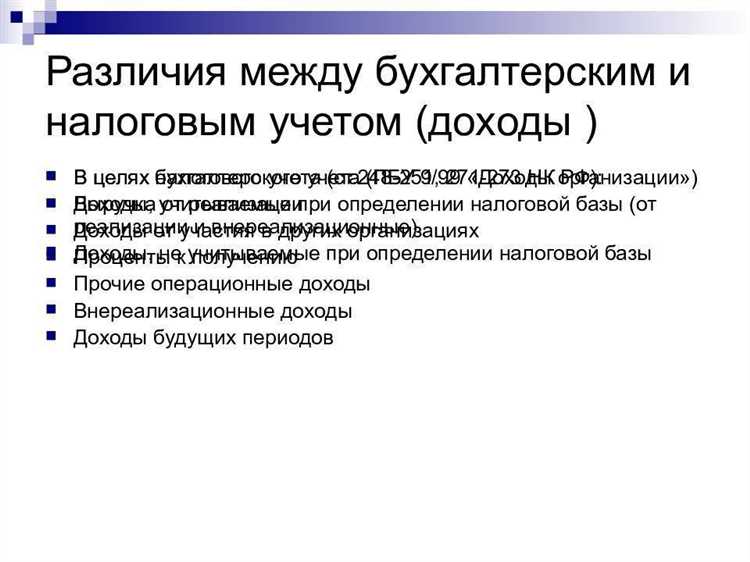

- Принцип сопоставимости и согласованности данных. Показатели налогового учета должны соответствовать данным бухгалтерского учета с учетом специфики налогового регулирования (корректировок и исключений).

- Принцип разделения налоговых обязательств. Учет должен вести отдельный контроль по каждому виду налогов (НДС, налог на прибыль, имущество и др.), учитывая особенности их исчисления и сроков уплаты.

- Принцип систематичности и своевременности. Налоговые операции необходимо отражать в учете без задержек, что позволяет избежать нарушений сроков сдачи отчетности и уплаты налогов.

- Принцип использования автоматизации. Внедрение специализированных программных решений для налогового учета позволяет минимизировать ошибки, обеспечить контроль корректности расчетов и подготовку отчетности.

Реализация этих принципов требует регулярного анализа изменений налогового законодательства и адаптации учетной политики организации. Важно установить внутренний контроль, включающий проверку полноты и правильности налоговых операций, а также своевременное обучение сотрудников налоговой службы.

Роль внутреннего контроля в поддержании налоговой дисциплины

Основные задачи внутреннего контроля в налоговой дисциплине:

- Обеспечение правильного и своевременного отражения налоговых обязательств в бухгалтерском учёте;

- Контроль полноты и достоверности налоговой отчётности;

- Мониторинг соответствия применяемых налоговых ставок и льгот требованиям законодательства;

- Выявление и предотвращение схем уклонения от налогов;

- Обеспечение корректного документального оформления хозяйственных операций с налоговыми последствиями.

Для повышения эффективности внутреннего контроля необходимо применять следующие меры:

- Регулярный анализ налоговых рисков с учётом изменений в законодательстве и специфики деятельности организации;

- Внедрение автоматизированных систем учёта и контроля налоговых данных для сокращения ошибок при расчёте и формировании отчетности;

- Обучение сотрудников налоговым требованиям и процедурам контроля, формирование корпоративной ответственности за налоговую дисциплину;

- Проведение внутренних аудитов и ревизий с целью выявления и устранения недостатков в налоговом учёте;

- Разработка и внедрение стандартных операционных процедур (СОП) по учёту и контролю налогов;

- Своевременное реагирование на результаты внутренних проверок и налоговых инспекций для корректировки процессов.

Таким образом, внутренний контроль не только снижает налоговые риски, но и повышает прозрачность и управляемость налоговой дисциплины в организации, способствуя долгосрочной стабильности и снижению затрат на исправление ошибок.

Как вести учет налоговых обязательств и отчетности

Учет налоговых обязательств начинается с точного определения налоговой базы по каждому виду налога в соответствии с требованиями Налогового кодекса. Важно фиксировать суммы начисленных налогов на основании первичных документов и расчетных данных, подтверждающих операции.

Для учета обязательств используют специальные счета бухгалтерского учета, например, счет 68 «Расчеты по налогам и сборам». Следует регулярно сверять данные бухгалтерского учета с налоговыми декларациями, чтобы выявлять расхождения и своевременно их корректировать.

Обязательная практика – ведение налогового регистратура, где фиксируются суммы налогов, сроки их уплаты и формы отчетности. Сроки подачи деклараций и уплаты налогов должны строго соблюдаться во избежание штрафных санкций. Для этого рекомендуется использовать автоматизированные системы напоминаний и контроля.

При подготовке налоговой отчетности необходимо использовать актуальные формы, утвержденные ФНС, и внимательно проверять корректность всех расчетов, включая показатели по вычетам и льготам. Ошибки в расчетах или неполное раскрытие информации могут привести к доначислениям и налоговым проверкам.

Важным элементом является документальное подтверждение всех налоговых операций – счета-фактуры, акты, договоры. Их правильное хранение и систематизация облегчают подготовку отчетности и налоговый аудит.

Для организаций с большим объемом операций рекомендуется использовать специализированные бухгалтерские программы, которые обеспечивают интеграцию данных и автоматизируют формирование отчетности, снижая риски ошибок.

Резюмируя, учет налоговых обязательств и отчетности требует систематического контроля, точного отражения данных и соблюдения сроков, что является ключевым для минимизации налоговых рисков и обеспечения финансовой прозрачности.

Причины и последствия нарушений налоговой дисциплины

Значительный фактор – намеренное занижение налоговых обязательств с целью снижения налоговой нагрузки. Это выражается в неправильном отражении доходов, завышении расходов или использовании схем уклонения от уплаты налогов. Недостаточное знание актуального налогового законодательства и частые изменения нормативных актов усугубляют проблему.

Нарушения налоговой дисциплины вызывают серьезные последствия. Во-первых, налоговые органы применяют штрафные санкции, размер которых определяется статьями Налогового кодекса и может превышать сумму недоимки в несколько раз. Во-вторых, возможна приостановка деятельности компании, что негативно сказывается на ее репутации и финансовом состоянии.

Кроме административной ответственности, организации рискуют столкнуться с дополнительными налоговыми проверками и увеличением налоговой нагрузки в будущем. Для физических лиц последствия могут включать уголовное преследование и конфискацию имущества.

Рекомендуется внедрять автоматизированные системы учета, регулярно проводить внутренние аудиты и обучать персонал актуальным нормам налогового законодательства. Важно поддерживать прозрачность финансовых операций и своевременно исправлять выявленные ошибки, чтобы минимизировать риск нарушений и связанных с ними последствий.

Практические рекомендации по соблюдению бухгалтерской и налоговой дисциплины

Регулярное и своевременное оформление первичных документов позволяет избежать ошибок при ведении учета и снизить риск налоговых претензий. Для этого необходимо внедрить внутренний регламент, регламентирующий сроки и форму оформления документов.

Организация должна вести раздельный учет по каждому налогу, что упрощает контроль и минимизирует ошибки в расчетах. Рекомендуется использовать специализированные бухгалтерские программы с функциями автоматизации налоговых расчетов.

Планирование налоговых платежей на основе точных прогнозов денежных потоков позволяет своевременно выполнять обязательства и избегать штрафных санкций. Необходимо регулярно анализировать налоговое законодательство и оперативно адаптировать учетную политику.

Обучение сотрудников бухгалтерии новым нормативным требованиям и программному обеспечению повышает качество ведения учета и снижает вероятность нарушений. Внедрение внутреннего аудита позволяет выявлять и устранять несоответствия на ранних этапах.

Использование контрольных листов и чек-листов при подготовке отчетности гарантирует полноту и корректность представленных данных. Важно фиксировать результаты проверки и хранить подтверждающие документы в соответствии с требованиями законодательства.

Организация должна вести учет рисков налоговой ответственности и разрабатывать меры по их снижению, включая консультации с налоговыми консультантами и юристами. В случае изменений в законодательстве требуется оперативное обновление процедур учета.

Документированное закрепление правил внутреннего контроля и ответственности за налоговую дисциплину среди сотрудников обеспечивает системность и прозрачность учета. Введение санкций за нарушение дисциплины стимулирует выполнение установленных требований.

Вопрос-ответ:

Что понимается под бухгалтерской дисциплиной и почему она важна для организации?

Бухгалтерская дисциплина — это совокупность правил и требований, регулирующих порядок ведения бухгалтерского учета и оформления финансовой документации. Она обеспечивает правильность, полноту и своевременность отражения хозяйственных операций, что помогает избежать ошибок и нарушений, связанных с учетом и отчетностью. Соблюдение этих правил необходимо для получения достоверной информации о финансовом состоянии предприятия и корректного выполнения налоговых обязательств.

Какие принципы лежат в основе налоговой дисциплины и как они влияют на финансовую деятельность компании?

Налоговая дисциплина включает соблюдение установленных законодательством правил исчисления, уплаты и отчетности по налогам и сборам. Основные принципы — точность расчетов, своевременность платежей и прозрачность отчетности. Эти принципы способствуют формированию правильной налоговой базы и предотвращают штрафные санкции. Невыполнение налоговых требований может привести к финансовым потерям и ухудшению репутации компании.

Какие последствия могут возникнуть при нарушении правил бухгалтерской и налоговой дисциплины?

Нарушение правил учета и налоговых обязательств влечёт за собой различные негативные последствия. Это могут быть штрафы, пени, блокировки счетов, а также претензии со стороны налоговых органов. Кроме того, искажённые данные бухгалтерского учета затрудняют принятие управленческих решений и уменьшают доверие инвесторов и партнёров. В некоторых случаях нарушения могут привести к уголовной ответственности должностных лиц.

Какие меры организации могут принять для поддержания порядка в ведении бухгалтерского учета и налоговой отчетности?

Для поддержания порядка и соответствия требованиям, компаниям рекомендуется внедрять внутренние процедуры контроля, регулярно проводить обучение сотрудников и использовать автоматизированные системы учета. Важно своевременно проверять корректность данных, своевременно сдавать отчетность и вести архив документов. В случае сомнений целесообразно обращаться за консультацией к специалистам или аудиторам, чтобы минимизировать риски ошибок и нарушений.

В чем разница между бухгалтерской и налоговой дисциплиной, и как они взаимосвязаны?

Бухгалтерская дисциплина касается правильного отражения хозяйственных операций и финансовых результатов компании согласно стандартам учета. Налоговая дисциплина фокусируется на исполнении налоговых обязательств в соответствии с законодательством. Между ними существует тесная связь: корректный бухгалтерский учет служит основой для правильного расчета налогов. Ошибки в учете могут привести к неправильной налоговой отчетности, что вызывает проблемы с налоговыми органами.

Что такое бухгалтерская дисциплина и почему она важна для организации?

Бухгалтерская дисциплина — это совокупность правил и требований, которые регулируют порядок ведения бухгалтерского учета. Она обеспечивает систематический и точный сбор, регистрацию и хранение финансовой информации. Соблюдение этих правил помогает компании контролировать свои доходы и расходы, правильно отражать финансовое положение, а также готовить достоверную отчетность для руководства и контролирующих органов. Без надлежащей бухгалтерской дисциплины возникают риски ошибок, искажений данных и возможных штрафов.

Какие принципы лежат в основе налоговой дисциплины и как они влияют на налоговые обязательства?

Налоговая дисциплина основывается на строгом выполнении требований налогового законодательства и правильном исчислении налогов. Главные принципы включают своевременность уплаты налогов, полноту и достоверность налоговых деклараций, а также прозрачность и обоснованность расчетов. Соблюдение этих правил помогает организации избежать проблем с налоговыми органами, снижает риск дополнительных начислений и штрафов. Принципы налоговой дисциплины способствуют стабильной финансовой деятельности и поддерживают законность взаимоотношений с государством.