Собственные доходы бюджета представляют собой поступления, формируемые за счёт налогов, сборов, пошлин и других платежей, установленных нормативными правовыми актами соответствующего уровня власти. В структуре доходов консолидированного бюджета России за 2024 год на собственные источники пришлось более 60 % от общего объёма поступлений, что подчёркивает их ключевое значение для финансовой устойчивости регионов и муниципалитетов.

Основными источниками собственных доходов региональных бюджетов являются налог на прибыль организаций (до 17 % совокупных поступлений в ряде субъектов), налог на доходы физических лиц (около 35 %), а также акцизы, налог на имущество организаций и транспортный налог. В части местных бюджетов основную роль играют НДФЛ, земельный налог и арендные платежи за муниципальное имущество. Нормативы зачисления регулируются Бюджетным кодексом РФ и могут изменяться федеральными законами.

Для повышения стабильности собственных доходов региональным и местным органам власти рекомендуется регулярно актуализировать кадастровую стоимость объектов налогообложения, оптимизировать структуру налоговых льгот, а также повышать эффективность администрирования налогов совместно с территориальными органами ФНС. Дополнительный резерв – развитие имущественного комплекса и сдача в аренду неиспользуемых объектов.

Невнимание к состоянию налоговой базы и несвоевременное принятие решений по корректировке ставок могут привести к дефициту бюджета и росту долговой нагрузки. Поэтому анализ динамики поступлений по ключевым видам доходов и работа с дебиторской задолженностью должны быть частью постоянного мониторинга со стороны финансовых органов.

Что включает в себя структура собственных доходов бюджета

Структура собственных доходов бюджета формируется из закреплённых за соответствующим уровнем власти источников, поступающих без перераспределения через вышестоящие бюджеты. Эти доходы обеспечивают финансовую самостоятельность и влияют на устойчивость бюджетной системы.

Налоговые доходы составляют основную часть собственных поступлений. К ним относятся региональные и местные налоги, такие как налог на имущество организаций, транспортный налог, земельный налог и налог на профессиональный доход (в случае его введения на уровне субъекта РФ). Их объём зависит от налоговой базы, ставок и собираемости. Региональные власти вправе регулировать налоговые льготы в рамках установленного законодательства, что напрямую влияет на фактические поступления.

Неналоговые доходы включают арендные платежи за пользование государственной или муниципальной собственностью, дивиденды по акциям, принадлежащим государству, штрафы, санкции и иные взыскания. Также сюда входят поступления от платных услуг, оказываемых учреждениями, финансируемыми из бюджета. Эффективность управления госсобственностью и контроль за взысканием штрафов напрямую определяют уровень этих доходов.

Доходы от использования имущества охватывают плату за аренду земельных участков, нежилых помещений, зданий и сооружений. Рекомендуется вести системный учёт объектов и проводить актуализацию арендных ставок, особенно в условиях рыночных колебаний, чтобы исключить недоиспользование потенциала этих источников.

Доходы от продажи активов формируются за счёт реализации государственного или муниципального имущества, включая приватизацию. Поступления носят нерегулярный характер и зависят от политики управления активами. Целесообразно рассматривать их как источник для финансирования разовых проектов, а не текущих обязательств.

Прочие поступления включают, например, проценты по остаткам средств на счетах бюджета и штрафные санкции за нарушение договорных обязательств. Их значение невелико, но они требуют системного администрирования и прозрачности в учёте.

Для повышения доли собственных доходов регионов и муниципалитетов рекомендуется регулярно пересматривать налоговую политику, актуализировать кадастровую стоимость объектов, внедрять цифровые инструменты контроля и развивать доходообразующую инфраструктуру.

Как классифицируются источники собственных доходов

Источники собственных доходов бюджета делятся по характеру поступлений и уровню бюджета. Основные группы включают налоговые и неналоговые поступления, а также доходы от использования имущества и предпринимательской деятельности.

Налоговые доходы составляют основу собственных поступлений. В их составе выделяются:

- налог на прибыль организаций – относится к региональным доходам;

- налог на доходы физических лиц (НДФЛ) – поступает в местные и региональные бюджеты в установленной пропорции;

- акцизы – поступают в бюджеты субъектов РФ в зависимости от вида подакцизного товара;

- транспортный, земельный и налог на имущество физических лиц – формируют доходы муниципальных образований.

Неналоговые доходы включают:

- доходы от аренды государственного и муниципального имущества;

- платежи за негативное воздействие на окружающую среду;

- штрафы, санкции, возмещение ущерба;

- плата за оказание платных услуг учреждениями, финансируемыми из бюджета.

По уровню поступления источники классифицируются на федеральные, региональные и местные. Это определяет, в чей бюджет зачисляются соответствующие суммы. Например, пошлины и акцизы на нефть, газ и бензин – это федеральные доходы, тогда как налог на имущество физических лиц – местный.

Также используется функциональная классификация, где источники группируются в зависимости от назначения: фискальные (обеспечение поступлений), регулирующие (распределение между уровнями бюджета), стимулирующие (влияние на поведение налогоплательщиков).

При анализе источников важно учитывать динамику их поступлений, степень зависимости бюджета от отдельных доходов и устойчивость источников к экономическим колебаниям. Для этого применяются коэффициенты концентрации, диверсификации и прогнозные оценки на основе данных Федерального казначейства и ФНС.

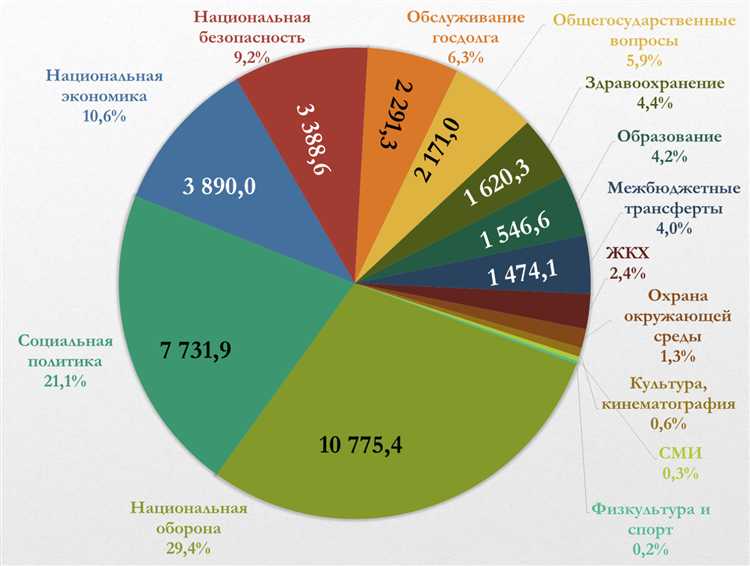

Роль налоговых поступлений в формировании бюджета

Налоговые поступления составляют основную часть собственных доходов бюджета и обеспечивают стабильную финансовую базу для выполнения государством своих функций. Их доля в доходной части большинства региональных и муниципальных бюджетов превышает 70%, а в федеральном бюджете может достигать 80% в зависимости от налоговой политики и экономической активности.

Ключевыми источниками являются налог на прибыль организаций, налог на добавленную стоимость, акцизы, налог на доходы физических лиц и имущественные налоги. Эти категории формируют устойчивый поток доходов за счёт регулярности взимания и широкого охвата плательщиков.

Эффективное администрирование налогов напрямую влияет на полноту их поступления. Автоматизация налогового контроля, расширение цифровых инструментов для учета и отчётности, а также интеграция данных между налоговыми и другими государственными органами позволяют снизить уровень уклонения и повысить собираемость.

Сбалансированная налоговая нагрузка способствует росту деловой активности, что в перспективе увеличивает налоговую базу. При этом чрезмерное увеличение ставок без учета экономической ситуации может привести к сокращению поступлений из-за ухода бизнеса в тень.

Для устойчивого роста доходов бюджета необходимо пересматривать налоговую систему с учётом отраслевой специфики, территориальных различий и социальной значимости отдельных категорий налогоплательщиков. Прогнозирование поступлений должно основываться на реальных макроэкономических показателях и учитывать возможные изменения налогового законодательства.

Укрепление налоговой дисциплины, повышение прозрачности фискальной системы и регулярная оценка фискальной эффективности налогов позволяют увеличить долю собственных доходов без необходимости внешнего финансирования.

Неналоговые доходы: примеры и особенности учета

Неналоговые доходы составляют значимую часть собственных поступлений бюджета, не связанных с обязательными платежами налогоплательщиков. К ним относятся доходы от использования государственного имущества, оказания платных услуг, штрафов, санкций и добровольных взносов.

Наиболее стабильный источник – арендные платежи за пользование государственным или муниципальным имуществом. Их учет осуществляется по договорам аренды, а поступления фиксируются в бюджетной классификации по конкретным кодам, соответствующим типу имущества.

Серьезную долю формируют поступления от платных услуг, оказываемых учреждениями, финансируемыми из бюджета. Примеры: обучение в вузах на коммерческой основе, медобслуживание сверх объема госгарантий, экспертизы, лабораторные исследования. Для их учета требуется ведение раздельного бухгалтерского учета и отчетности.

Доходы от штрафов и санкций за административные правонарушения, нецелевое использование субсидий, нарушения условий контрактов также относятся к неналоговым. Они подлежат обязательному отражению в доходной части бюджета после вступления в силу соответствующих решений или актов проверяющих органов.

Особенность учета этих доходов – их непредсказуемость и зависимость от внешних факторов. Поэтому при планировании бюджета важно применять консервативные оценки и корректировать показатели в течение бюджетного периода на основе фактического исполнения.

Дополнительное внимание требуется к учету доходов от продажи имущества и имущественных прав. Такие операции требуют обязательной инвентаризации, оценки и соблюдения конкурсных процедур, что отражается в бюджетной отчетности отдельными строками.

Для повышения прозрачности и полноты учета целесообразно использовать автоматизированные системы мониторинга поступлений, а также проводить регулярный аудит эффективности использования объектов, генерирующих неналоговые доходы.

Как регионы используют собственные доходы для финансирования расходов

Собственные доходы региональных бюджетов обеспечивают финансовую независимость субъектов и позволяют формировать устойчивую расходную политику. Их применение варьируется в зависимости от структуры экономики региона, уровня дотационности и приоритетов территориального развития.

Наиболее типичные направления использования собственных доходов:

- Образование. Средства направляются на содержание школ, колледжей, повышение зарплат учителям, капитальные ремонты учреждений и закупку оборудования. В некоторых регионах доля таких расходов превышает 25% всех бюджетных трат.

- Здравоохранение. Финансируются региональные больницы, амбулатории, зарплаты медицинскому персоналу и закупка лекарств. В условиях нестабильного федерального финансирования, регионы вынуждены покрывать часть обязательств за счёт собственных источников.

- Социальная поддержка. Реализация льготных программ для малоимущих, компенсации по ЖКХ, субсидии семьям с детьми и пожилым людям. Собственные доходы позволяют внедрять адресные инициативы, не предусмотренные федеральным законодательством.

- Транспорт и дороги. Регулярное обновление автопарка общественного транспорта, ремонт и строительство региональных дорог, особенно в сельских и труднодоступных районах.

- Жилищно-коммунальное хозяйство. Модернизация инфраструктуры, капитальные ремонты многоквартирных домов, софинансирование программ по энергосбережению и благоустройству территорий.

Для повышения эффективности расходов рекомендуется:

- Анализировать соотношение между обязательствами и реальными доходами при формировании бюджета.

- Переходить на программно-целевой метод с чёткими индикаторами результативности.

- Осуществлять общественный контроль за крупными проектами, особенно в сфере строительства и капитального ремонта.

- Расширять практику цифровизации бюджетного процесса для оптимизации затрат и повышения прозрачности.

Использование собственных доходов должно учитывать долгосрочные интересы региона. Избыточная концентрация средств на текущих нуждах без инвестиций в развитие инфраструктуры, образования и цифровой среды создаёт риски стагнации и зависимости от федеральных трансфертов.

Правовые ограничения при использовании собственных доходов

Собственные доходы бюджетов субъектов РФ регулируются федеральным законодательством и нормативными актами региональных властей. Основной нормативный акт – Бюджетный кодекс РФ, который ограничивает направления расходования средств, обуславливая приоритеты финансирования социальных обязательств и инфраструктурных проектов.

Использование собственных доходов не может противоречить установленным лимитам дефицита и долговой нагрузки, что фиксируется в региональных законах о бюджете. Превышение расходов над доходами требует согласования с законодательным собранием региона.

Собственные доходы запрещено направлять на покрытие дефицита федерального бюджета или иных уровней бюджета. Их расходование должно быть направлено на выполнение полномочий субъекта, в том числе финансирование муниципальных программ и обеспечение государственных услуг.

Для контроля за целевым использованием собственных доходов предусмотрена обязательная отчетность перед федеральными и региональными контрольными органами. Неправомерное использование средств влечёт финансовую ответственность, включая штрафы и требование возврата средств в бюджет.

При планировании расходов на основе собственных доходов необходимо учитывать ограничение по срокам их использования, закреплённое в бюджетных правилах региона. Неразграничение и несвоевременное освоение бюджетных средств снижает эффективность исполнения бюджета и может привести к корректировкам в последующих финансовых планах.

В случаях привлечения заёмных средств для финансирования дефицита бюджета собственные доходы часто выступают обеспечением возврата кредитов, что ограничивает их свободное перераспределение и требует дисциплины в расходах.

Вопрос-ответ:

Что входит в понятие собственных доходов бюджета и какие источники их формируют?

Собственные доходы бюджета — это средства, которые поступают в распоряжение бюджетной системы непосредственно из налоговых и неналоговых источников региона или муниципалитета. Основу таких доходов составляют налоги, которые регион имеет право устанавливать и взимать самостоятельно или с учетом федерального законодательства, а также неналоговые поступления, включая доходы от использования имущества, административные штрафы, платежи за услуги, предоставляемые органами власти. Важной частью являются доходы от деятельности государственных предприятий и аренды собственности.

Какие правовые ограничения влияют на формирование и использование собственных доходов регионального бюджета?

Правовые ограничения связаны с законодательными нормами, регулирующими полномочия регионов и муниципалитетов в сфере установления ставок налогов, видов доходов, а также порядка их расходования. Федеральное законодательство определяет перечень налогов и сборов, которые могут входить в состав собственных доходов, а также лимиты по ставкам. Кроме того, существуют ограничения на использование поступлений, например, обязательное направление части средств на определённые целевые программы или социальные обязательства. Нарушение этих норм может привести к юридической ответственности и корректировке бюджета.

Какие методы учёта и контроля применяются для собственных доходов бюджета?

Учет собственных доходов осуществляется через систему бухгалтерского и казначейского учета, которая фиксирует все поступления и распределение средств. Контроль включает проверку правильности начисления налогов и сборов, своевременности их перечисления, а также соответствие расходов утвержденным бюджетным назначениями. Органы финансового контроля проводят ревизии и анализ отчетности, выявляют нарушения и принимают меры по их устранению. Для повышения прозрачности и эффективности используются информационные системы, которые позволяют отслеживать движение средств в режиме реального времени.

Как изменения в экономической ситуации влияют на собственные доходы бюджета и источники их пополнения?

Экономические колебания отражаются на объёмах поступлений в бюджет, так как уровень налоговой базы меняется вместе с активностью бизнеса, уровнем занятости и доходами населения. В периоды роста экономики увеличивается сбор налогов на прибыль и доходы, растут поступления от аренды и госпредприятий. При спаде, наоборот, снижаются эти показатели, что требует пересмотра планов доходов и поиска дополнительных источников. Администрации могут корректировать ставки налогов и расширять перечень неналоговых поступлений для компенсации дефицита. Анализ экономических трендов помогает своевременно адаптировать бюджетную политику.