Оценочные обязательства представляют собой обязательства, величина которых на момент составления баланса не определена точно, но вероятна и может быть оценена с определенной степенью достоверности. Их формирование обусловлено необходимостью признания будущих расходов или потерь, которые компания обязана понести по завершении текущего отчетного периода.

В бухгалтерском учете оценочные обязательства отражаются по справедливой стоимости, что требует применения методов оценки на основе объективных данных и экспертных суждений. Ключевым условием признания является наличие юридической или фактической обязанности, вероятная вероятность выбытия ресурсов и возможность достоверной оценки суммы обязательства.

Правильное формирование оценочных обязательств способствует более точному отражению финансового положения компании и предотвращает искажение показателей прибыли. В процессе учета важно регулярно пересматривать величину обязательств и корректировать их с учетом новых данных, что обеспечивает актуальность и достоверность отчетности.

Нарушение правил признания и оценки оценочных обязательств может привести к значительным ошибкам в финансовой отчетности и рискам для управления предприятием. Поэтому применение нормативных документов, таких как Международные стандарты финансовой отчетности (МСФО) или национальные стандарты, является обязательным для обеспечения прозрачности и сопоставимости данных.

Понятие оценочных обязательств и критерии их признания

Основным критерием признания оценочных обязательств является наличие настоящей обязанности, возникшей в результате прошлых событий, которая приводит к вероятному оттоку ресурсов, содержащих экономическую выгоду. При этом обязательство должно быть надёжно оценимо по сумме.

Для признания оценочного обязательства необходимо выполнение трёх условий: существование текущего обязательства (юридического или фактического), высокая вероятность реализации данного обязательства и возможность надёжной оценки его стоимости. Отсутствие хотя бы одного из этих условий исключает признание обязательства на балансе.

Если обязательство является возможным, но вероятность его реализации не превышает 50%, оно не отражается в балансе, однако раскрывается в примечаниях к финансовой отчётности как потенциальное обязательство.

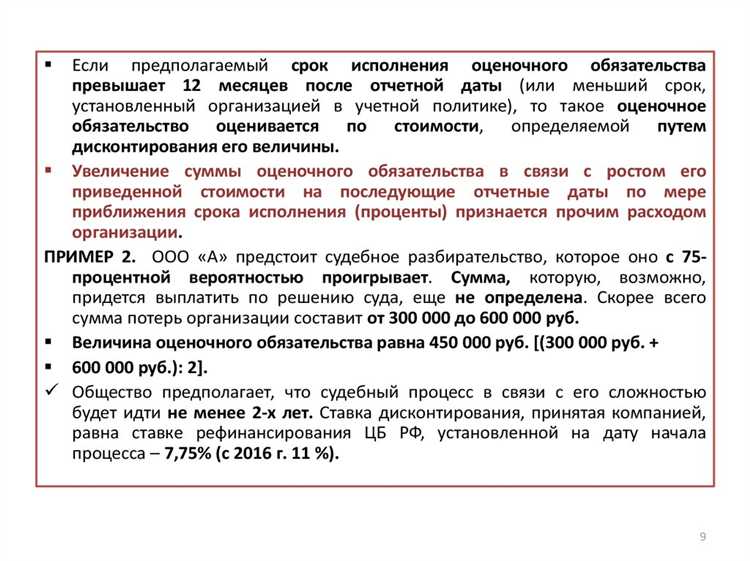

При определении величины оценочного обязательства следует использовать наиболее вероятную сумму, необходимую для исполнения обязательства, учитывая все доступные сведения и экспертные оценки. В случае широкой неопределённости применяют метод средневзвешенной вероятности или диапазон оценок с указанием наиболее правдоподобного значения.

Регулярный пересмотр оценочных обязательств обязателен для отражения изменений в исходных данных и оценки рисков. Любые корректировки влияют на финансовый результат периода, в котором были выявлены новые сведения.

Методы определения размера оценочных обязательств

Первый подход – метод вероятностного взвешивания. Он предполагает идентификацию возможных исходов обязательства, присвоение каждой вероятности и определение соответствующего финансового результата. Итоговая оценка – сумма произведений вероятностей на соответствующие суммы.

Второй метод – расчет на основе дисконтирования будущих выплат. Размер обязательства определяется приведенной стоимостью ожидаемых платежей с учетом временной стоимости денег и риска неопределенности.

Применение статистического анализа и исторических данных позволяет повысить точность оценки. Используются модели, учитывающие частоту и размер возможных затрат, например, для гарантийных обязательств или судебных рисков.

Экспертные методы включают в себя консультации специалистов и использование профессиональных суждений для определения вероятности и величины обязательства в ситуациях, где данные недостаточны или отсутствуют точные алгоритмы.

Рекомендуется фиксировать используемые предположения и методологию оценки для обеспечения прозрачности и возможности пересмотра в будущем. Оценочные обязательства должны корректироваться при изменении исходных данных или условий, влияющих на вероятности и величину обязательств.

Отражение оценочных обязательств в бухгалтерском балансе

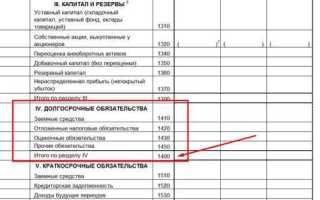

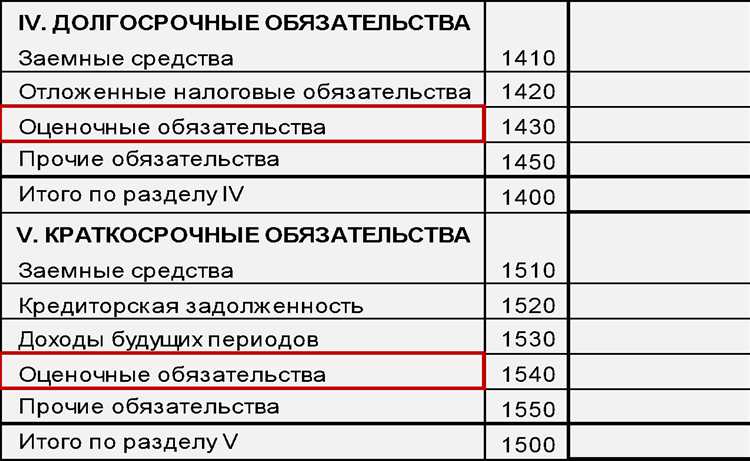

Оценочные обязательства в балансе выделяются в составе долгосрочных или краткосрочных обязательств в зависимости от срока их исполнения. При формировании баланса обязательства признаются по текущей оценке, учитывающей вероятность и величину будущих расходов.

Для корректного отражения необходимо определить сумму обязательств на отчетную дату с использованием обоснованных расчетов, базирующихся на надежных данных и экспертных оценках. При этом рекомендуется применять метод наилучшей оценки, учитывая возможные риски и неопределенности.

В бухгалтерском учете оценочные обязательства отражаются проводкой по дебету соответствующего расходного счета и кредиту счета обязательств. Изменения в оценочной сумме требуют корректировки балансовых данных с отражением прибыли или убытка отчетного периода.

Важно обеспечить документальное подтверждение расчетов оценочных обязательств, что повысит прозрачность и достоверность финансовой отчетности. Рекомендуется регулярно пересматривать величину обязательств при изменении обстоятельств, влияющих на их размер и сроки исполнения.

Особенности учета изменений оценочных обязательств

Изменения оценочных обязательств отражаются на основании актуализации информации о вероятных расходах или убытках, связанных с текущими обязательствами. Учет таких изменений требует точного определения величины обязательства на отчетную дату с применением обоснованных оценок.

- Корректировка оценочного обязательства производится в бухгалтерском учете путем увеличения или уменьшения его первоначальной суммы с одновременным отражением соответствующего результата в отчетности.

- Изменения в оценочных обязательствах, возникшие вследствие новых обстоятельств, должны отражаться в периоде выявления таких обстоятельств без переноса на будущие периоды.

- Если размер оценочного обязательства снижается, уменьшение списывается на доходы отчетного периода, при этом первоначальная сумма обязательства уменьшается.

- В случае увеличения обязательства, превышающего первоначальную оценку, разница учитывается в составе расходов текущего периода.

Для корректного отражения изменений необходимо:

- Проводить регулярный пересмотр оценки обязательств с использованием актуальной информации и экспертных заключений.

- Документировать основания для изменения оценок, включая расчетные методики и применяемые параметры.

- Обеспечивать сопоставимость данных между отчетными периодами за счет одинаковых подходов к оценке.

В случаях, когда изменение оценочного обязательства связано с дисконтированием денежных потоков, следует пересчитывать обязательство с учетом актуальной ставки дисконтирования и срока исполнения обязательства.

Особое внимание уделяется раскрытию информации об изменениях оценочных обязательств в примечаниях к бухгалтерскому балансу, где описываются причины изменений и их влияние на финансовый результат.

Влияние оценочных обязательств на финансовый результат предприятия

Оценочные обязательства напрямую корректируют величину финансового результата за счет отражения потенциальных расходов, которые могут возникнуть в будущем. Формирование резерва снижает прибыль текущего периода, уменьшая налоговую базу и позволяя более точно учитывать рискованных обязательств.

Увеличение оценочных обязательств приводит к росту затрат, отражаемых в отчете о финансовых результатах, что снижает чистую прибыль. При последующем уменьшении таких обязательств возможна обратная запись, что увеличит финансовый результат и положительно скажется на рентабельности.

Корректное определение размера оценочных обязательств требует применения методов оценки с учетом вероятности возникновения обязательства и дисконтирования будущих выплат. Ошибочная или формальная оценка искажает финансовые показатели, ухудшая качество управленческой информации и влияя на доверие инвесторов.

Учет изменений оценочных обязательств необходимо проводить своевременно, так как несвоевременное признание расходов и обязательств ведет к искажению прибыли и увеличивает налоговые риски. Рекомендуется периодический пересмотр параметров резерва на основе актуальной информации и анализа событий после отчетной даты.

Управление оценочными обязательствами позволяет выравнивать финансовые результаты по периодам, снижая колебания прибыли и обеспечивая устойчивость отчетности. Это важно для долгосрочного планирования и поддержки инвестиционной привлекательности предприятия.

Документальное оформление и раскрытие информации об оценочных обязательствах

Документальное оформление оценочных обязательств начинается с составления обоснованных расчетов, подтверждающих необходимость признания обязательства. В первичных документах должны фиксироваться источники данных, методика оценки, а также подтверждающие документы (например, договоры, судебные решения, экспертные заключения).

Обязательно ведется учет всех изменений оценочных обязательств с фиксированием причин корректировок и новой расчетной базы. Изменения должны подкрепляться дополнительными обоснованиями, что обеспечивает прозрачность и достоверность данных.

Раскрытие информации об оценочных обязательствах в финансовой отчетности должно включать:

| Параметр | Содержание раскрытия |

|---|---|

| Характер обязательства | Описание сути обязательства, его причины и основания возникновения |

| Методы оценки | Использованные методы и допущения при определении размера обязательства |

| Сумма обязательства | Начальная оценка и изменения за отчетный период |

| Влияние на финансовый результат | Отражение изменений обязательства в прибыли или убытке |

| Сроки исполнения | Ожидаемый период погашения оценочного обязательства |

Все сведения должны быть изложены четко и полно, без излишних обобщений, с учетом требований нормативных актов и внутренних регламентов предприятия. Наличие подтверждающих документов и правильное ведение учетных регистров минимизирует риск ошибок и спорных ситуаций с контролирующими органами.

Типичные ошибки при учете оценочных обязательств и способы их предотвращения

Недооценка или завышение суммы оценочных обязательств из-за отсутствия актуальной информации о потенциальных расходах приводит к искажению финансовой отчетности. Рекомендуется регулярно пересматривать исходные данные и корректировать оценки на основе новых фактов.

Неправильное определение момента признания обязательства вызывает нарушения в учете. Признавать оценочные обязательства следует только при наличии вероятности возникновения обязательства и надежной оценки его суммы, согласно требованиям бухгалтерских стандартов.

Игнорирование документального подтверждения расчетов увеличивает риск ошибок и проблем при аудите. Обязательно оформлять все расчеты и обоснования, включая методику оценки и источники информации.

Отсутствие контроля за изменениями оценочных обязательств ведет к накоплению некорректных данных. Внедрение системы регулярного мониторинга с обязательным анализом причин изменения оценок повышает точность учета.

Ошибки в классификации оценочных обязательств, например, включение в долгосрочные те, что подлежат погашению в течение года, влияют на правильность баланса. Следует строго придерживаться критериев классификации согласно нормативам.

Недостаточный уровень компетенции сотрудников, ответственных за учет, способствует допущению ошибок. Обеспечение регулярного обучения и доступа к актуальным методическим материалам снижает такие риски.

Использование устаревших методик расчета или несоответствие применяемых подходов требованиям стандартов приводит к недостоверным результатам. Важно применять современные и признанные методы оценки с учетом отраслевой специфики.

Вопрос-ответ:

Что такое оценочные обязательства и в каких случаях их необходимо отражать в бухгалтерском балансе?

Оценочные обязательства представляют собой возможные или условные долги, возникающие в результате прошлых событий, которые предприятие обязано исполнить, но точный размер или время исполнения которых неопределённы. Их отражают, если существует высокая вероятность наступления обязательства и можно достоверно оценить сумму. Например, это могут быть судебные издержки, гарантийные обязательства или расходы на ликвидацию последствий экологического ущерба.

Как правильно определить сумму оценочных обязательств и какие методы для этого используются?

Сумма оценочных обязательств определяется на основе наилучшей имеющейся информации о будущих расходах. Часто используют метод дисконтирования ожидаемых платежей, учитывая вероятность различных исходов. В практике применяются экспертные оценки, статистический анализ аналогичных ситуаций и расчет средневзвешенных значений. При этом важно учитывать только подтвержденные данные, избегая чрезмерной консервативности или неоправданного оптимизма.

Какие ошибки чаще всего допускают при учете оценочных обязательств и как их избежать?

Распространённые ошибки включают недостаточное документирование основания обязательства, неверную оценку вероятности возникновения, игнорирование необходимости пересмотра сумм, а также отсутствие корректного отражения изменений в отчетности. Избежать их помогает системный подход: регулярный пересмотр данных, строгий учет подтверждающих документов и тесное взаимодействие с юридическим и финансовым отделами для оценки рисков.

Как изменения в оценочных обязательствах влияют на финансовые показатели предприятия?

Изменения в оценочных обязательствах напрямую отражаются на прибыли и убытках через статьи расходов. Увеличение суммы обязательств приводит к росту затрат и снижению чистой прибыли, уменьшение – наоборот. При этом корректировка обязательств в отчетном периоде требует отражения в бухгалтерском учете с указанием причин и расчетов, что влияет на прозрачность финансовой отчетности и может повлиять на оценку рисков предприятия инвесторами и кредиторами.

Каковы требования к раскрытию информации об оценочных обязательствах в финансовой отчетности?

В отчетности необходимо подробно раскрывать основания для признания оценочных обязательств, методы оценки и допущения, используемые при расчете. Следует указывать изменения в суммах обязательств за отчетный период, а также потенциальные риски и неопределенности, связанные с их исполнением. Такая информация обеспечивает понимание пользователями отчетности возможных финансовых обязательств и помогает оценить устойчивость предприятия.

Что такое оценочные обязательства и как они отражаются в бухгалтерском балансе?

Оценочные обязательства — это обязательства, сумма которых на дату составления отчётности не может быть определена точно и требует приблизительной оценки. В бухгалтерском балансе они показываются в разделе обязательств, при этом их размер формируется на основании объективных расчетов и анализа имеющихся данных. Такие обязательства возникают, например, при необходимости возместить возможные убытки, оплатить судебные издержки или выполнить гарантийные обязательства. Корректное отражение этих обязательств обеспечивает достоверность финансовой информации и помогает правильно оценить финансовое состояние предприятия.

Какие правила учета применяются при формировании оценочных обязательств и как избежать ошибок в этом процессе?

Для формирования оценочных обязательств необходимо соблюдать установленные учетные стандарты и руководствоваться конкретными критериями признания обязательств. В первую очередь, обязательство должно быть вероятным и его размер поддается обоснованной оценке. При оценке учитываются фактические данные, экспертные заключения и прогнозные расчеты. Ошибки часто возникают из-за недостаточного документирования, неверных расчетов или игнорирования изменений в обстоятельствах, влияющих на размер обязательства. Чтобы минимизировать ошибки, важно регулярно пересматривать оценки, вести прозрачный учет и использовать подтвержденные методы расчета. Также рекомендуется проводить внутренний аудит правильности отражения таких обязательств в бухгалтерской отчетности.