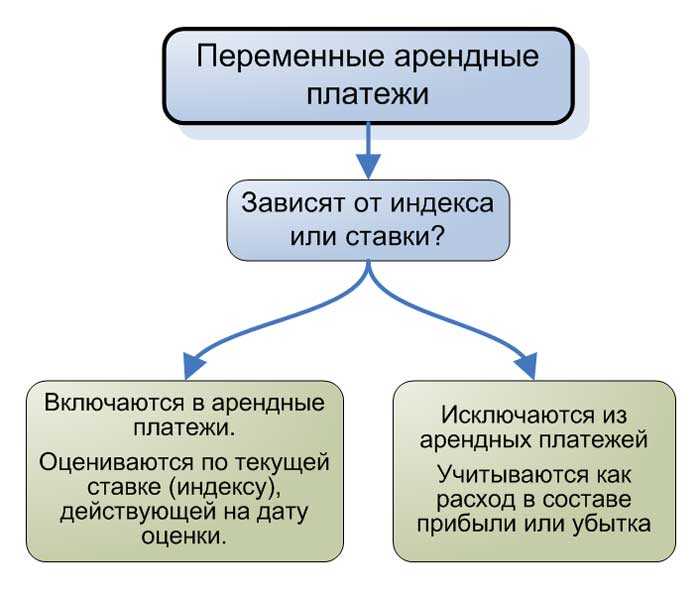

Переменная составляющая арендной платы – это часть регулярных платежей арендатора, размер которых зависит от заранее согласованных экономических показателей. Наиболее распространённой базой для расчёта переменной части служит выручка арендатора, особенно в сфере ритейла и общественного питания. Например, арендная плата может устанавливаться в размере 5–10% от ежемесячного товарооборота арендатора, что обеспечивает гибкость для обеих сторон договора.

Формулировка условий расчёта переменной части требует точности. Необходимо определить, какие именно финансовые показатели подлежат учёту: валовая выручка, чистая прибыль или иной критерий. Также важно зафиксировать порядок предоставления отчетности арендатором, сроки передачи данных и способ подтверждения достоверности информации (например, копии деклараций или бухгалтерские балансы). Отсутствие таких условий может привести к спорам и невозможности взыскания переменной части в судебном порядке.

Сторонам договора следует заранее согласовать минимальный и максимальный предел арендной платы, чтобы обеспечить защиту от резких колебаний доходов арендатора. Включение так называемой «гарантированной минимальной арендной платы» (base rent) позволяет арендодателю сохранить стабильность доходов, даже при снижении оборота арендатора. С другой стороны, установление предельного значения переменной части ограничивает арендодателя в случае стремительного роста выручки.

Юридическая практика показывает, что наиболее устойчивыми считаются договоры, в которых переменная часть арендной платы формализована с использованием четких формул, сноской на методы расчёта и обязательным указанием порядка разрешения споров, связанных с финансовыми показателями. Такие условия минимизируют риски оспаривания платежей и позволяют эффективно адаптироваться к рыночным изменениям без необходимости пересмотра всего договора.

Как определить основания для расчета переменной части аренды

Переменная часть арендной платы основывается на заранее согласованных экономических показателях, отражающих результат деятельности арендатора или свойства объекта аренды. При формировании таких оснований важно обеспечить прозрачность расчетов и исключить неоднозначность трактовок.

Чаще всего переменная плата рассчитывается на основании следующих показателей:

- выручка арендатора от реализации товаров или услуг;

- оборот по кассе, включая оплату через эквайринг;

- количество посетителей или объем оказанных услуг (в случае аренды помещений в торгово-развлекательных зонах);

- объем производства, если арендуются производственные площади;

- объем арендованных площадей, если используется схема «плата за квадратный метр плюс процент».

Для точного определения базовых оснований необходимо:

- Зафиксировать конкретные метрики в договоре – например, «ежемесячная переменная часть составляет 5% от валовой выручки арендатора, подтвержденной отчетами с указанием ИНН и кассовыми данными».

- Установить методы подтверждения данных – передача копий Z-отчетов, выписок по эквайрингу, бухгалтерских форм (например, формы №1 или №2), подписанных обеими сторонами.

- Определить периоды расчета – ежемесячно, ежеквартально или по итогам отчетного года, с обязательной детализацией сроков представления документов и оплаты.

- Предусмотреть порядок урегулирования разногласий – в частности, условия для проверки данных арендодателем или независимым аудитором.

Универсальных оснований не существует – они зависят от вида бизнеса арендатора, типа недвижимости и договорной модели. Для арендатора важно убедиться в разумности расчетной базы, а арендодателю – в реальности и проверяемости показателей.

Когда применяется переменная арендная плата вместо фиксированной

Переменная арендная плата применяется в ситуациях, когда стороны стремятся увязать размер арендных платежей с финансовыми результатами арендатора или рыночной конъюнктурой. Такой подход оправдан, если арендатор ведет коммерческую деятельность, выручка которой подвержена сезонным или иным колебаниям.

Наиболее распространённое основание – аренда торговых помещений. В этом случае переменная арендная плата может рассчитываться как процент от оборота арендатора. Это позволяет арендодателю участвовать в экономических результатах бизнеса арендатора, а последнему – снижать нагрузку в периоды падения продаж. Например, ставка в размере 8% от месячного оборота вместо фиксированной суммы.

Переменная плата также применяется при краткосрочной аренде, когда невозможно заранее установить устойчивую ценовую базу. Например, при аренде выставочных павильонов, складских помещений в логистических центрах или коворкингов с высокой текучестью арендаторов.

Арендодатели нередко используют переменную плату при сдаче в аренду недвижимости в туристических регионах, где загрузка объектов зависит от сезона. В таких случаях арендная плата может зависеть от количества гостей, бронирований или дохода арендатора от предоставляемых услуг.

Дополнительно переменная модель может быть предусмотрена в инвестиционных или пилотных проектах. Здесь она служит инструментом для распределения рисков между арендатором и арендодателем, особенно если проект не имеет проверенной экономической модели.

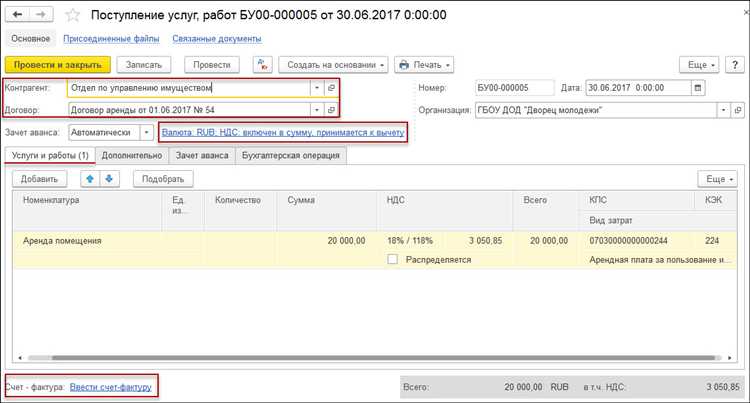

Применение переменной платы требует прозрачности расчётов и документального подтверждения оборота или прибыли. Поэтому в договор включаются обязательства арендатора по предоставлению отчетности (например, кассовых чеков, деклараций, банковских выписок).

Какие показатели чаще всего используются для расчета переменной платы

Чаще всего основой для расчета переменной части арендной платы становятся показатели, непосредственно связанные с финансовыми результатами деятельности арендатора. На первом месте – валовая выручка. Она используется в торговых и ресторанных помещениях, когда арендодатель заинтересован в росте оборота арендатора. Процент от выручки может варьироваться в зависимости от категории товара, локации или времени года.

Второй по распространённости показатель – чистая операционная прибыль (EBITDA). Этот вариант характерен для аренды крупных объектов, таких как гостиницы, фитнес-центры, логистические комплексы. В этом случае переменная плата рассчитывается как доля от прибыли за вычетом управленческих и эксплуатационных расходов, что позволяет учитывать реальную эффективность бизнеса арендатора.

Также используется количество обслуженных клиентов или оказанных услуг. Такой подход применяется, например, в парикмахерских, автосервисах или медицинских клиниках, где легко вести учет операций. Формула может включать фиксированную ставку за каждую оказанную услугу.

В сезонных бизнесах, например, в туристических или развлекательных объектах, применяется коэффициент сезонности. Размер переменной платы зависит от загруженности объекта или уровня продаж в конкретные месяцы. Это снижает нагрузку в низкий сезон и увеличивает доход арендодателя в пиковые периоды.

Реже, но всё же используются внешние макроэкономические индикаторы, например, индекс потребительских цен или инфляционные показатели, если арендная плата привязана к уровню цен на определённую продукцию или услуги.

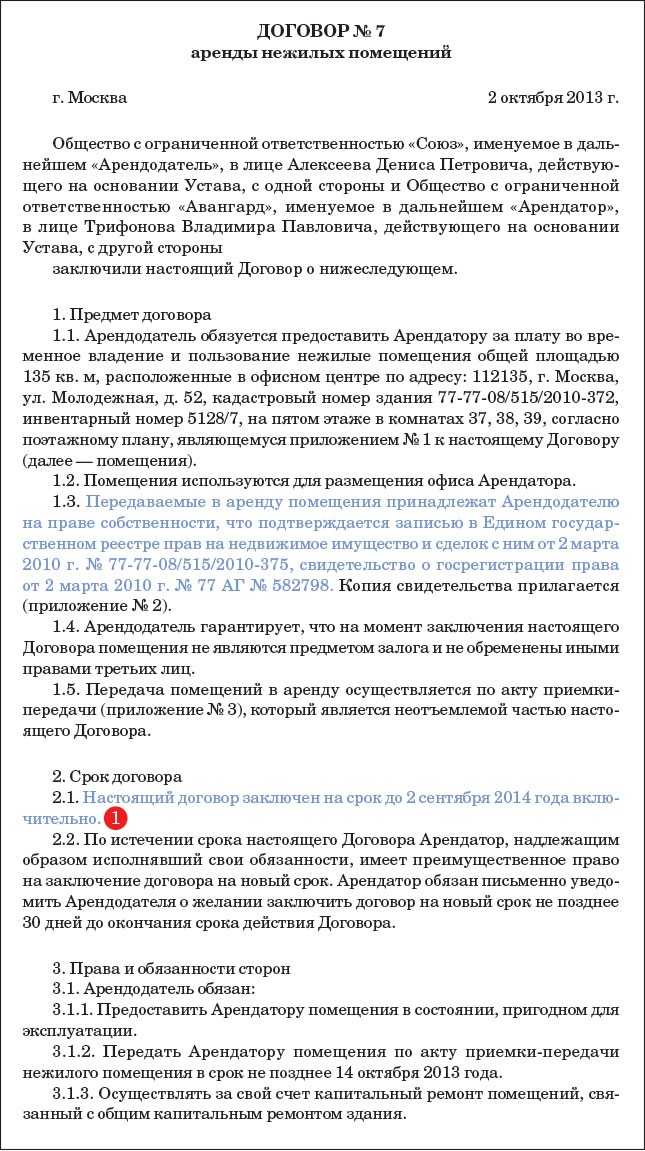

Как закрепить переменную составляющую аренды в договоре

Переменная часть арендной платы должна быть закреплена в договоре аренды с максимальной конкретикой. В тексте договора необходимо прямо указать формулу расчета: например, процент от валовой выручки арендатора за отчетный период. Формула должна включать определение базы расчета, размер процента и периодичность расчета (ежемесячно, ежеквартально и т.д.).

Базу расчета необходимо описать точно: например, «валовая выручка по данным бухгалтерского учета без учета НДС». Если используется чистая прибыль или иные показатели, необходимо указать, на основании каких отчетных форм и по каким принципам она рассчитывается.

Отдельный раздел договора должен быть посвящен обязанностям арендатора по предоставлению документов. Например: «Арендатор обязуется предоставлять копии бухгалтерской отчетности, включая отчеты о финансовых результатах, не позднее 5 рабочих дней после окончания расчетного периода».

Также следует предусмотреть механизм контроля: право арендодателя проводить проверку предоставленных данных, включая возможность инициировать аудит. В договоре можно закрепить порядок взаимодействия при выявлении расхождений в расчетах, включая сроки корректировки платежей и ответственность сторон.

Желательно установить верхний и нижний предел переменной платы. Это защитит стороны от непредсказуемых финансовых последствий. Например: «Размер переменной части не может превышать 15% от общей арендной платы за соответствующий месяц».

Рекомендуется дополнительно указать, каким образом осуществляется оплата: отдельным платежом, в составе единого платежа или с задержкой, обусловленной временем предоставления отчетности. Это позволит избежать споров при оплате.

Что учитывать при проверке обоснованности переменной платы арендодателем

Первое, на что необходимо обратить внимание – методика расчета переменной части, указанная в договоре. Она должна быть детализированной, содержать формулу, перечень исходных данных и периодичность пересмотра. Если расчет производится на основе выручки арендатора, арендодатель обязан обосновать источники данных: например, отчетность по форме КУДиР или кассовые отчеты за конкретный период.

Второй ключевой элемент – достоверность предоставленных арендодателем расчетов. Необходимо требовать документы, подтверждающие правомерность сумм: копии отчетов, акты сверок, выписки из бухгалтерских систем. Отсутствие обоснующих документов – основание для оспаривания начислений.

Следует также оценить, соответствуют ли примененные показатели тем, что были согласованы в договоре. Например, если в условиях указана привязка к индексу инфляции или уровню товарооборота, использование иных индикаторов – нарушение условий сделки. Это особенно важно при применении внешних данных, таких как индексы Росстата или отраслевые коэффициенты.

Дополнительно нужно проанализировать, не произошло ли изменение формулы без согласия арендатора. Любые корректировки механизма расчета должны быть оформлены дополнительным соглашением. Если переменная часть увеличилась по инициативе арендодателя без согласования, такие действия могут быть признаны неправомерными.

Еще один аспект – наличие аудиторской или бухгалтерской экспертизы. Если расчеты вызывают сомнения, целесообразно привлечь независимого специалиста для анализа документации. Это поможет выявить расхождения и при необходимости использовать заключение в переговорах или судебных спорах.

Наконец, стоит проверить, не нарушает ли структура переменной платы принципа соразмерности. Если итоговая сумма значительно превышает рыночные ориентиры по аналогичным объектам, это может свидетельствовать о злоупотреблении правом со стороны арендодателя.

Как разрешать споры по переменной части арендной платы

Для эффективного разрешения споров по переменной части арендной платы необходим системный подход, включающий анализ договорных условий, документальное подтверждение расчетов и применение механизмов досудебного урегулирования.

- Точное определение основания расчета. В договоре должна быть четко зафиксирована методика расчета переменной части: показатели, формулы, периодичность и источники данных. Спор возникает, если методика неоднозначна или отсутствует.

- Сбор и проверка исходных данных. Подтверждающие документы (отчеты о выручке, обороте, актах сверки) должны быть доступны обеим сторонам. При спорных ситуациях требуется проведение независимого аудита или экспертизы.

- Досудебное урегулирование спора. Рекомендуется использовать переговоры, медиацию или арбитражные процедуры, если они предусмотрены договором. Это позволяет снизить затраты и сохранить деловые отношения.

- Использование арбитража или суда. В случае невозможности урегулирования спора вне суда стороны обращаются к арбитражу или в судебные органы по месту исполнения договора. Судебные решения опираются на договор, действующее законодательство и представленные доказательства.

Рекомендуется включать в договор обязательства по своевременному предоставлению отчетности и возможность проведения аудита, а также четко оговаривать порядок рассмотрения разногласий и ответственность за нарушение порядка расчетов.

При возникновении споров важно документировать все коммуникации и разногласия, чтобы иметь доказательную базу в случае обращения в арбитраж или суд.

Вопрос-ответ:

Что такое переменная часть арендной платы и как она отличается от фиксированной?

Переменная часть арендной платы — это сумма, размер которой зависит от заранее определённых показателей, например, оборота арендатора или использования площади. В отличие от фиксированной платы, которая устанавливается в конкретной сумме и не меняется в течение срока договора, переменная часть корректируется в соответствии с фактическими результатами деятельности или иными условиями, прописанными в договоре.

Какие показатели чаще всего используют для расчёта переменной части аренды?

Чаще всего основой для расчёта служит выручка арендатора, объем реализованной продукции или оказанных услуг. Иногда учитывают количество посетителей, площадь арендуемого помещения или стоимость арендуемого имущества. Выбор показателя зависит от специфики бизнеса и согласовывается сторонами в договоре.

Каким образом можно закрепить переменную часть арендной платы в договоре аренды?

Для этого в договоре подробно прописывают формулу расчёта переменной части, указывают конкретные показатели, на основе которых она рассчитывается, порядок предоставления отчетности, сроки оплаты и ответственность за несоблюдение условий. Важно установить, как будут подтверждаться данные для расчёта, а также механизмы разрешения возможных споров.

Какие риски возникают для арендодателя при использовании переменной части аренды?

Основной риск — нестабильность дохода, поскольку переменная часть напрямую зависит от показателей арендатора, которые могут колебаться. Это усложняет планирование финансов арендодателя. Также возможны сложности с контролем и проверкой достоверности данных, на основе которых рассчитывается плата.

Как разрешать споры, если стороны не согласны с величиной переменной части арендной платы?

Для начала следует обратиться к условиям договора, где обычно предусмотрен порядок урегулирования разногласий. Если договором установлен механизм проверки данных и взаимных расчетов, необходимо следовать ему. В случае сомнений можно привлекать независимых аудиторов или экспертов. Если конфликт не удается решить самостоятельно, стороны вправе обратиться в арбитражный суд.