При перечислении авансовых платежей в счет будущих таможенных операций у участников ВЭД возникает право на их возврат в случае неиспользования. Основания для возврата определяются статьей 147 Таможенного кодекса ЕАЭС и уточняются в национальном законодательстве. Срок возврата напрямую зависит от даты подачи заявления и наличия полного комплекта документов.

Согласно пункту 7 статьи 147 ТК ЕАЭС, срок возврата денежных средств с авансового счета составляет не более 30 календарных дней с даты регистрации заявления в таможенном органе. Нарушение этого срока допускается только при наличии установленной причины и обязательно оформляется соответствующим уведомлением.

Для соблюдения сроков важно правильно оформить заявление, приложить копии платежных поручений и иные подтверждающие документы. При подаче заявления через портал «Личный кабинет участника ВЭД» дата регистрации фиксируется автоматически. Неполный комплект документов может приостановить течение срока возврата до их предоставления.

Если возврат не произведён в установленный срок, участник ВЭД имеет право направить жалобу в порядке, предусмотренном статьей 265 ТК ЕАЭС. Практика показывает, что при корректно оформленном пакете документов большинство заявлений обрабатываются в пределах 10–20 дней.

Когда возникает право на возврат авансового платежа

Право на возврат аванса возникает в случаях, когда перечисленные таможенные платежи не были использованы в ходе фактического оформления товаров или были излишне внесены. Основания для возврата регулируются статьей 147 Таможенного кодекса ЕАЭС и статьей 70 Федерального закона № 289-ФЗ от 3 августа 2018 года.

- платеж внесён, но декларация на товары не была подана и оформление не осуществлено;

- таможенное оформление отменено до выпуска товаров, и обязательства по оплате прекратились;

- имел место технический сбой, приведший к ошибочному списанию средств;

- импорт товаров не состоялся по документально подтверждённым причинам;

- произошло двойное зачисление суммы аванса на лицевой счёт плательщика;

- выпущенные товары освобождены от уплаты ввозных пошлин или налогов в связи с предоставлением льготы, предусмотренной законодательством.

Возврат возможен только при наличии подтверждающих документов: платёжного поручения, справки из лицевого счёта плательщика, объяснительной записки с указанием причины возврата и, при необходимости, копий документов, связанных с отменой оформления или недоставкой товара.

Заявление на возврат должно быть подано в течение трёх лет с даты уплаты аванса. Просрочка подачи лишает заявителя права на возврат средств, даже если основания объективны. В случае возврата по решению суда срок может быть восстановлен, но только при наличии веских доказательств уважительности причины пропуска срока.

Какие документы требуются для подачи заявления на возврат

Для возврата авансового платежа в таможенный орган необходимо предоставить четкий комплект документов. Их отсутствие или неправильное оформление может привести к отказу в возврате или задержке сроков рассмотрения заявления.

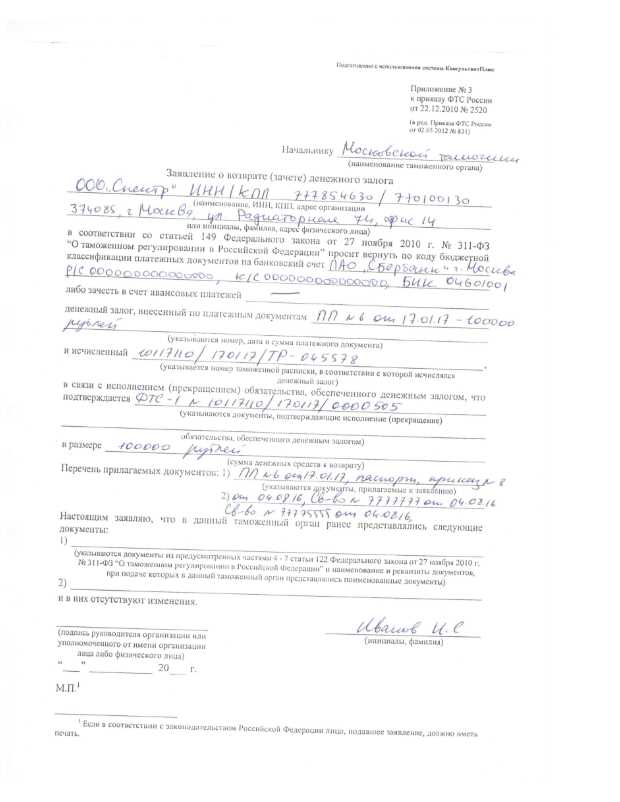

1. Заявление на возврат денежных средств – оформляется по установленной форме, адресуется в таможенный орган, где был произведён авансовый платёж. В заявлении указываются реквизиты плательщика, сумма к возврату, основания и способ возврата.

2. Копия платёжного поручения с отметкой банка об исполнении. Этот документ подтверждает факт перечисления средств на счёт Федерального казначейства.

3. Документ, подтверждающий отсутствие задолженности перед таможней. Обычно это справка из того же таможенного органа, где велось оформление.

4. Копия паспорта сделки – при возврате средств, связанных с внешнеэкономической деятельностью. Требуется при суммах свыше установленного порога.

5. Документы, подтверждающие основание для возврата: отказ от декларирования, корректировка декларации, отмена или изменение классификационного решения и т.д. Это могут быть письма, уведомления или решения уполномоченных органов.

6. Доверенность – при подаче заявления через представителя. Доверенность должна быть оформлена с правом подачи документов и получения денежных средств.

7. Реквизиты счёта для возврата. Указываются в заявлении, но также желательно приложить подтверждение из банка (например, письмо или выписку).

Все документы подаются в копиях с предъявлением оригиналов либо в виде нотариально заверенных копий, если подача осуществляется удалённо или через представителя.

Срок рассмотрения заявления таможней по регламенту

Согласно пункту 6 статьи 147 Таможенного кодекса Евразийского экономического союза, заявление на возврат авансового платежа рассматривается таможенным органом в течение 30 календарных дней с даты его регистрации.

Если к заявлению приложены не все необходимые документы, либо требуется дополнительная проверка, срок может быть продлен, но не более чем на 10 календарных дней. Обоснование продления и уведомление заявителя оформляются письменно.

Началом отсчета считается дата регистрации заявления в системе электронного документооборота или на бумажном носителе. Подтверждением служит отметка о приеме, которая выдается заявителю в день подачи документов.

При выявлении ошибок в заявлении или приложенных документах таможня приостанавливает рассмотрение и направляет уведомление с перечнем недочетов. На устранение недостатков дается 10 календарных дней. После их устранения отсчет срока возобновляется.

Результатом рассмотрения является решение о возврате денежных средств либо об отказе с указанием причин. Решение направляется заявителю в письменной форме или через личный кабинет на портале ФТС.

Как отслеживать статус возврата аванса через личный кабинет

Статус возврата аванса можно проверить через Личный кабинет участника ВЭД на официальном сайте ФТС России. Для этого требуется действующая учетная запись, подтвержденная через ЕСИА (Госуслуги).

- Перейти на сайт edata.customs.gov.ru.

- Авторизоваться с использованием учетной записи, связанной с юридическим лицом или ИП.

- Открыть раздел «Лицевой счет» или «Финансовые операции».

- Выбрать вкладку «Возвраты авансов» или аналогичную (в зависимости от интерфейса).

- Ввести номер заявления на возврат аванса или отфильтровать по дате подачи.

Система отобразит текущее состояние запроса: принято, на рассмотрении, одобрено, выполнен возврат. Также будет доступна информация о сумме и дате возврата, если операция завершена.

При отсутствии обновлений более 30 календарных дней с момента подачи заявления следует направить запрос через электронную приемную или обратиться в отдел таможенных платежей по месту регистрации.

Действия при задержке возврата платежа со стороны таможни

Если срок возврата авансового платежа превышен, необходимо сразу проверить статус заявления в личном кабинете на сайте таможни. Отслеживание позволяет выявить причины задержки: отсутствие необходимых документов, ошибки в заявлении или технические сбои.

При обнаружении ошибок или неполного пакета документов следует оперативно подать уточненные сведения. Документы нужно направлять через официальный канал, фиксируя дату и время отправки для подтверждения.

Если заявление оформлено корректно, а возврат задерживается более 30 дней, следует направить письменный запрос с требованием разъяснений в таможенный орган, указав дату подачи заявления и ссылки на законодательные нормы.

При отсутствии ответа в течение 10 рабочих дней после запроса возможно обращение в вышестоящие инстанции – Федеральную таможенную службу или прокуратуру с жалобой на бездействие таможни.

В случае значительной задержки возврата платежа рекомендуется вести документацию всех обращений и ответов. Это станет основанием для подачи судебного иска о взыскании авансового платежа и компенсации за просрочку.

Право на взыскание процентов за каждый день просрочки возврата аванса предусмотрено законом, при этом необходимо ссылаться на статьи Таможенного кодекса и соответствующие нормативные акты.

Судебная практика при нарушении сроков возврата аванса

Суды неоднократно подтверждают обязанность таможенных органов возвращать авансовые платежи в установленные законом сроки. Нарушение сроков возврата рассматривается как основание для взыскания не только суммы аванса, но и процентов за пользование денежными средствами.

В решениях арбитражных судов указано, что срок возврата аванса начинается с даты подачи соответствующего заявления и документов, подтверждающих право на возврат. Если таможня не исполняет обязательства в течение 30 календарных дней, заявитель вправе требовать компенсацию.

При рассмотрении споров суды обращают внимание на полноту и правильность представленных документов, а также на факт своевременного обращения. В практике встречаются случаи, когда отказ в возврате аванса признавался незаконным из-за отсутствия оснований или нарушения регламента.

Для успешного судебного взыскания рекомендуется фиксировать дату подачи заявления и ответ таможни, а также сохранять копии всех документов. В случае затягивания процесса можно обращаться с иском о взыскании суммы аванса, процентов и компенсации судебных расходов.

Практика показывает, что суды часто удовлетворяют требования заявителей при наличии подтверждающих документов и четкого соблюдения установленной процедуры возврата. Это усиливает позицию налогоплательщика в спорах с таможенными органами.

Вопрос-ответ:

Каков установленный законом срок возврата авансового платежа таможней?

По закону, срок возврата аванса таможней составляет не более 10 рабочих дней с момента регистрации заявления о возврате. Если в течение этого периода не возникло дополнительных вопросов или необходимости предоставления дополнительных документов, таможня обязана перечислить средства заявителю. В отдельных случаях срок может быть продлен, но не должен превышать 30 календарных дней.

Какие причины могут вызвать задержку возврата аванса со стороны таможни?

Задержки часто связаны с неполным пакетом документов, несоответствием данных в заявлении, необходимостью дополнительной проверки корректности расчётов или выявлением нарушений в таможенных операциях. Также возможны технические сбои в системе или высокая загруженность сотрудников, что увеличивает время обработки заявки. В таких случаях таможня обязана уведомить заявителя о причинах задержки.

Можно ли обжаловать нарушение сроков возврата авансового платежа?

Да, если таможня не возвращает аванс в установленный срок, заявитель вправе подать жалобу в вышестоящие таможенные органы или в суд. Для обжалования необходимо собрать документы, подтверждающие факт подачи заявления и сроки ожидания возврата. Судебная практика показывает, что при подтверждении нарушения сроков возврат обычно осуществляется с дополнительной компенсацией за просрочку.

Какие документы нужно приложить к заявлению на возврат авансового платежа?

В заявление необходимо включить копии платежных документов, подтверждающих внесение аванса, заявление на возврат с указанием реквизитов для перечисления, а также, при необходимости, подтверждающие причины возврата документы (например, решение об отказе в выпуске товара). Недостаток или неправильное оформление документов часто становится причиной отказа или задержки возврата.

Как проверить статус возврата авансового платежа через личный кабинет?

Для отслеживания статуса возврата нужно войти в личный кабинет на официальном портале таможенной службы, выбрать раздел заявлений или возвратов и найти соответствующую заявку. В личном кабинете отображается текущий статус: зарегистрировано, в обработке, требуются дополнительные документы или возврат выполнен. Также возможна подписка на уведомления по электронной почте или через SMS.