Дата постановки на учет в налоговом органе – это официальный календарный день, с которого организация, индивидуальный предприниматель или физическое лицо признается зарегистрированным в системе налогового учета. Этот момент фиксируется в Едином государственном реестре юридических лиц (ЕГРЮЛ) или Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) и отражается в соответствующих уведомлениях и выписках.

Для юридических лиц датой постановки на учет считается день внесения записи в ЕГРЮЛ о создании организации. Этот момент одновременно подтверждает начало налоговых обязательств. Для ИП аналогичным образом действует дата внесения в ЕГРИП. Физические лица, не являющиеся предпринимателями, становятся на учет при первом обращении, например, при подаче налоговой декларации или оформлении статуса самозанятого.

Постановка на учет имеет практическое значение: с этой даты налогоплательщик обязан подавать отчетность, уплачивать налоги, а также информировать налоговую о изменениях в регистрационных данных. Нарушение сроков постановки влечет за собой административную ответственность, в том числе штрафы по статье 116 НК РФ.

Рекомендуется сохранять документы, подтверждающие дату постановки на учет: уведомление из налоговой инспекции, выписку из реестра или электронное сообщение из личного кабинета. Они могут потребоваться при взаимодействии с банками, контрагентами и государственными органами.

Когда возникает обязанность встать на учет в налоговой

Обязанность постановки на учет в налоговом органе возникает не по желанию, а строго в установленные законом сроки, в зависимости от правового статуса и характера деятельности. Несоблюдение сроков грозит штрафами и блокировкой расчетного счета.

Для разных категорий лиц предусмотрены различные основания возникновения такой обязанности:

- Юридические лица – в день государственной регистрации в ЕГРЮЛ. Налоговый орган получает данные автоматически из регистрирующего органа и ставит компанию на учет без дополнительного заявления.

- Индивидуальные предприниматели – в день внесения записи в ЕГРИП. Механизм аналогичен регистрации юридических лиц, постановка происходит автоматически.

- Физические лица, обязанные уплачивать налоги (например, арендодатели, получающие доход от сдачи недвижимости) – в течение 10 дней с момента получения дохода, подлежащего налогообложению. Постановка осуществляется на основании заявления по форме № ЗНП.

- Иностранные организации, ведущие деятельность в России через постоянное представительство – до начала фактической деятельности. Необходимо подать заявление по установленной форме и представить пакет документов, подтверждающий основания деятельности.

- Организации и ИП, открывшие обособленное подразделение – в течение 30 дней с момента его создания или начала деятельности. Уведомление подается в налоговую по месту нахождения подразделения.

- Работодатели, включая ИП, при приеме на работу первых сотрудников – в течение 30 дней с даты заключения трудового договора. Постановка требуется для начисления и уплаты страховых взносов.

Нарушение сроков постановки на учет влечет штраф по статье 116 НК РФ: для юридических лиц – 10 000 рублей и выше; для ИП и физлиц – от 5 000 рублей. В случае уклонения возможно приостановление операций по счетам.

Рекомендуется сразу после регистрации проверить, прошла ли постановка на учет, через сервис ФНС «Проверь себя и контрагента» или в Личном кабинете налогоплательщика.

Какие документы необходимы для постановки на учет

Перечень документов зависит от правового статуса заявителя. Для физических лиц, юридических лиц и индивидуальных предпринимателей требования различаются, что необходимо учитывать при подготовке пакета документов.

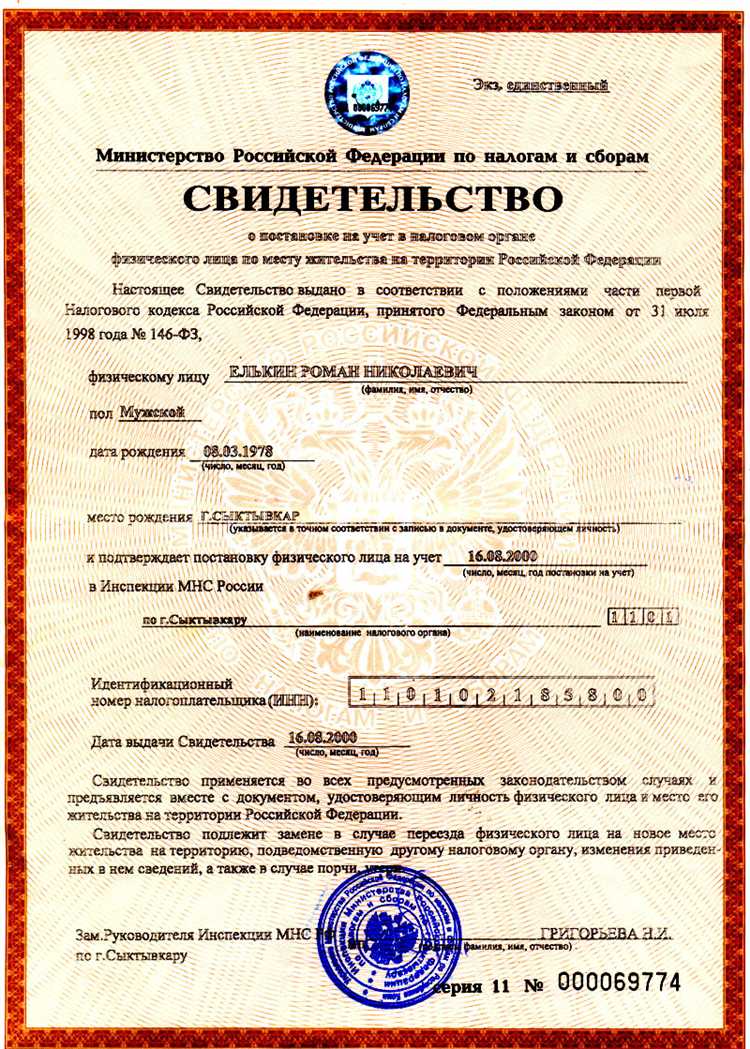

Физическим лицам, не осуществляющим предпринимательскую деятельность, требуется предоставить:

- паспорт гражданина РФ или иной документ, удостоверяющий личность;

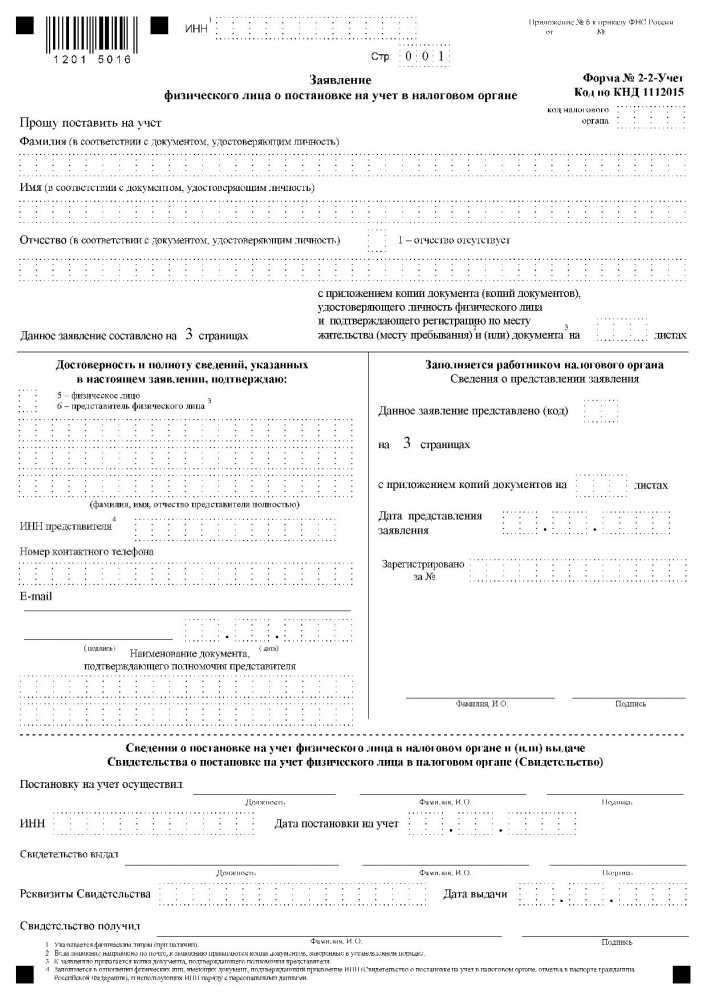

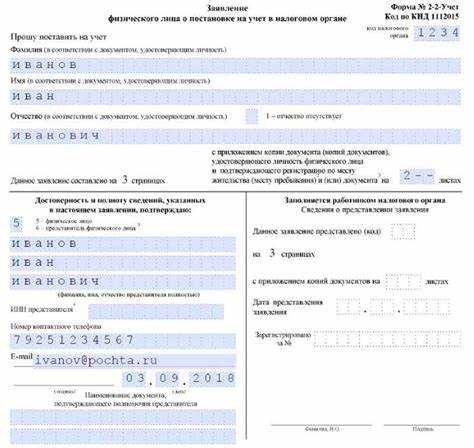

- заявление по форме № 2-2-Учет (если регистрация осуществляется по месту пребывания, отличному от места жительства);

- документ, подтверждающий место проживания (при отсутствии регистрации в паспорте).

Индивидуальные предприниматели представляют:

- паспорт;

- заявление о государственной регистрации (форма Р21001);

- документ об оплате государственной пошлины;

- уведомление о переходе на специальный налоговый режим (при необходимости).

Юридические лица обязаны подать:

- устав (утвержденный и подписанный учредителями);

- протокол или решение о создании организации;

- заявление по форме Р11001 о государственной регистрации;

- документ, подтверждающий адрес (например, гарантийное письмо от собственника помещения);

- квитанция об оплате госпошлины.

При постановке на учет иностранных организаций дополнительно требуется легализованный перевод учредительных документов, а также сведения о представителе в РФ.

Документы предоставляются в регистрирующий налоговый орган лично, по почте или через электронные сервисы ФНС. Проверка сведений проводится в течение трех рабочих дней, после чего выдается уведомление о постановке на учет с присвоением ИНН и КПП.

Сроки подачи заявления о постановке на учет

Заявление о постановке на учет в налоговом органе должно быть подано не позднее 3 рабочих дней с момента возникновения обязанности регистрации. Для юридических лиц и индивидуальных предпринимателей это обычно связано с датой государственной регистрации.

Если организация создается, заявление подается одновременно с регистрацией в налоговой, но не позже 3 рабочих дней после получения свидетельства о регистрации. Превышение этого срока влечет за собой штрафы по статье 126 Налогового кодекса РФ.

Индивидуальные предприниматели обязаны подать заявление в течение 3 рабочих дней с даты начала деятельности, если регистрация в налоговом органе не была осуществлена одновременно с госрегистрацией.

Для иностранных организаций и филиалов установлены отдельные сроки – подача осуществляется в течение 7 рабочих дней после фактического начала деятельности на территории РФ.

При пропуске сроков подача заявления возможна, но с риском привлечения к административной ответственности. Для минимизации рисков рекомендуется подавать документы сразу после регистрации или начала деятельности.

Подавать заявление можно лично, через представителя, по почте с описью вложения или в электронном виде через портал налоговой службы. В электронном формате сроки подачи сохраняются и учитываются по дате поступления документов.

Как узнать свою дату постановки на учет

Проверка через личный кабинет налогоплательщика на официальном сайте ФНС РФ предоставляет быстрый доступ к данным о регистрации, включая дату постановки на учет. Для входа требуется учетная запись с подтвержденной идентификацией.

Запрос в налоговый орган по месту учета возможен в форме письменного заявления или личного визита. В ответ предоставляется выписка из реестра с указанием даты постановки на учет и другими регистрационными сведениями.

Использование электронных сервисов ЕГРЮЛ и ЕГРИП позволяет получить официальные сведения о юридических лицах и предпринимателях, включая дату постановки на учет. Запрос доступен через портал ФНС или МФЦ.

При отсутствии электронных возможностей рекомендуется направить нотариально заверенный запрос с указанием ИНН и паспортных данных для подтверждения личности.

Точная дата постановки на учет необходима для корректного ведения налогового учета и соблюдения сроков отчетности.

Чем грозит просрочка постановки на учет

Неподача заявления о постановке на учет в налоговом органе в установленные сроки влечет за собой административную ответственность. В соответствии с статьей 116 Налогового кодекса РФ, за нарушение сроков регистрации предусмотрен штраф в размере от 1 000 до 5 000 рублей для юридических лиц и от 300 до 1 000 рублей для индивидуальных предпринимателей.

Кроме штрафа, налоговые органы могут отказать в предоставлении налоговых льгот и вычетов, если регистрация не оформлена вовремя. Это приводит к необходимости уплаты налогов без учета возможных преференций, что увеличивает финансовую нагрузку.

Просрочка постановки на учет может вызвать сложности при заключении договоров с контрагентами и участии в государственных закупках, так как многие контракты требуют подтверждения актуального налогового статуса.

В случае систематического нарушения сроков постановки на учет налоговая инспекция вправе инициировать камеральную проверку, что увеличивает риск дополнительных налоговых начислений и санкций.

Рекомендуется подавать заявление о постановке на учет не позднее установленного законом срока – в течение 3 рабочих дней с момента возникновения обязанности регистрации. При задержке стоит подготовить объяснительную и обратиться в налоговый орган с заявлением о восстановлении срока, что может снизить вероятность штрафа.

Как проходит постановка на учет при смене места жительства

При смене места жительства налогоплательщик обязан уведомить налоговый орган по новому месту регистрации. Для этого необходимо подать заявление о постановке на учет в течение 5 календарных дней с момента регистрации по новому адресу.

Заявление подается в налоговую инспекцию по месту нового проживания лично, через представителя с доверенностью, а также в электронном виде через личный кабинет налогоплательщика на официальном сайте ФНС.

В заявлении указываются новые данные – адрес, паспортные сведения и ИНН (если есть). К заявлению приложить документы, подтверждающие факт смены места жительства: копию паспорта с новой регистрацией или выписку из домовой книги.

После подачи заявления налоговый орган в течение 3 рабочих дней проводит проверку данных и регистрирует налогоплательщика по новому месту учета, присваивая актуальную дату постановки на учет.

В случае отсутствия уведомления налоговой инспекции возникают риски несвоевременного получения налоговых уведомлений и возможных штрафных санкций за нарушение порядка постановки на учет.

Рекомендуется сохранять копии всех поданных документов и подтверждений приема, а также контролировать статус постановки через официальный портал ФНС.

Особенности постановки на учет для иностранных граждан

Иностранные граждане, осуществляющие деятельность на территории России или получающие доходы, обязаны встать на налоговый учет в налоговом органе. Процедура отличается рядом специфических требований и сроков.

- Срок постановки на учет: в течение 30 календарных дней с момента начала деятельности или получения дохода.

- Необходимые документы:

- Заявление по установленной форме;

- Паспорт иностранного гражданина или вид на жительство;

- Документ, подтверждающий право на временное проживание (при наличии);

- Договор с работодателем или иной документ, подтверждающий основание получения дохода;

- Идентификационный номер налогоплательщика (ИНН), если уже получен ранее.

- Подача документов: возможна лично, через доверенное лицо или в электронной форме с использованием квалифицированной электронной подписи.

- Особенности учета: иностранцы, не имеющие ИНН, получают его одновременно с постановкой на учет.

- Обязательства: уведомлять налоговую службу об изменении данных (место проживания, изменение деятельности) в течение 10 дней.

Несоблюдение сроков постановки на учет влечет административные штрафы и может привести к отказу в оформлении разрешительных документов.

Дата постановки на учет в выписке из ЕГРЮЛ и ЕГРИП

В выписке из ЕГРЮЛ дата постановки на учет содержится в разделе, где указаны сведения о регистрации организации в налоговом органе, включая ИНН и КПП. Эта дата соответствует дате внесения записи о постановке на учет в налоговом органе и совпадает с датой регистрации юридического лица, если постановка на учет произошла одновременно.

В выписке из ЕГРИП дата постановки на учет указывается аналогично, как дата регистрации предпринимателя в налоговом органе и присвоения ИНН. Для ИП она всегда совпадает с датой государственной регистрации в качестве индивидуального предпринимателя, так как постановка на учет обязательна и осуществляется одновременно.

Для подтверждения даты постановки на учет в выписке необходимо обратить внимание на разделы с официальными регистрационными данными. В случае расхождений или отсутствия даты следует обратиться напрямую в налоговый орган либо проверить актуальность данных с помощью онлайн-сервисов ФНС.

При использовании данных из выписки для отчетности или юридических действий важно учитывать, что именно эта дата служит основанием для определения сроков налоговой отчетности, а также подтверждает легитимность ведения деятельности с момента постановки на учет.

Вопрос-ответ:

Как определяется дата постановки на учет в налоговом органе?

Дата постановки на учет определяется как день, когда налоговый орган зарегистрировал налогоплательщика в своей системе. Обычно это дата получения налоговой инспекцией всех необходимых документов или день внесения записи в реестр. В зависимости от вида деятельности и категории налогоплательщика, эта дата фиксируется в соответствующих регистрах, например, в ЕГРЮЛ или ЕГРИП.

Можно ли узнать дату постановки на учет самостоятельно?

Да, дата постановки на учет доступна для проверки через официальный сайт ФНС России. Для юридических лиц и ИП можно получить выписку из ЕГРЮЛ или ЕГРИП, где указывается точная дата регистрации в налоговом органе. Также можно обратиться в налоговую инспекцию лично или через личный кабинет на портале Госуслуг.

Что происходит, если дата постановки на учет в налоговом органе не совпадает с фактическим началом деятельности?

Если дата постановки на учет позже фактического начала деятельности, это может привести к штрафам за нарушение налогового законодательства и другим административным санкциям. Налоговые органы могут считать деятельность незарегистрированной и применить штрафные меры за несвоевременное уведомление. В таких случаях рекомендуется быстро оформить постановку на учет и при необходимости представить объяснения или ходатайство о снижении наказания.

Как влияет дата постановки на учет на налоговые обязательства предпринимателя?

Дата постановки на учет определяет начало налоговой отчетности и срок уплаты налогов. С этого дня налогоплательщик обязан подавать декларации и уплачивать налоги по установленным правилам. Если регистрация произошла позже, чем фактическое начало деятельности, налоговые обязательства могут возникнуть задним числом, что требует корректировок и возможно уплаты пени. Правильное оформление постановки на учет помогает избежать проблем с налоговой и контролировать свои финансовые обязательства.