Депонирование денежных средств представляет собой передачу денег на хранение с определённой целью, чаще всего для обеспечения исполнения обязательств. Такая операция может быть добровольной (например, при заключении сделок между частными лицами) или обязательной, если это предусмотрено законом или договором. На практике депонирование часто применяется при расчетах между контрагентами, в судебных процессах, а также при урегулировании спорных требований.

Юридически депонирование осуществляется через заключение договора с банком, нотариусом или специализированным оператором. При этом средства помещаются на специальный депозитный счёт до наступления заранее оговорённого события – выполнения условий сделки, вступления в силу судебного решения и т.д. Важно, чтобы условия депонирования были формализованы: в них указывается сумма, основание депонирования, сроки и порядок возврата или перечисления средств.

Особое внимание следует уделять выбору субъекта, принимающего средства на депозит. Для надёжности предпочтение стоит отдавать организациям, имеющим лицензию и соответствующий правовой статус, например нотариусам в рамках ст. 86 Основ законодательства РФ о нотариате или банкам с устойчивым финансовым положением. Нарушение процедур может привести к утрате средств или признанию депонирования недействительным.

Рекомендуется заранее определить, кто будет платить проценты по депозиту, возможны ли удержания комиссий, и как поступать в случае возникновения форс-мажорных обстоятельств. При правильно оформленном депонировании стороны получают дополнительную юридическую защиту и прозрачность расчётов, особенно при сделках с повышенным риском или в условиях недоверия между участниками.

В каких случаях требуется депонирование денежных средств

В судебной практике депонирование используется для исполнения решений судов, если стороны спорят о получателе средств или отсутствует возможность прямой передачи. Также это необходимо при разделе имущества, если есть риск обжалования прав на актив.

В корпоративной сфере депонирование требуется при выкупе долей участников общества, когда один из них выходит из состава и необходимо зафиксировать сумму выкупа до урегулирования всех расчетов. Кроме того, в случае эмиссии ценных бумаг средства инвесторов могут быть депонированы до регистрации выпуска.

Для иностранных контрагентов депонирование используется как инструмент нейтральной стороны в сделках – эскроу-агента, который удерживает средства до выполнения оговорённых условий, включая поставку товаров, передачу документации или подписание актов.

В государственном секторе депонирование применяется при возврате излишне уплаченных налогов, когда налогоплательщик не установлен либо отсутствует возможность прямого перечисления – сумма зачисляется на специальный депозитный счёт до востребования.

Физическим лицам процедура может понадобиться при залоге, бракоразводных процессах, алиментных выплатах или урегулировании долгов перед третьими лицами. В каждом случае депонирование фиксирует факт передачи средств, снижая риски для всех участников.

Юридическое оформление депонирования: договор и сопровождающие документы

Оформление депонирования начинается с составления договора депонирования, в котором фиксируются ключевые параметры сделки: сумма, валюта, срок хранения, условия возврата или передачи средств. В договоре обязательно указываются данные сторон, правовое основание депонирования (например, обеспечение исполнения обязательства) и реквизиты счета депонента. Документ должен содержать четкое описание обстоятельств, при которых средства подлежат передаче выгодоприобретателю или возврату депоненту.

Существенные условия договора включают:

- идентификацию сторон (ФИО, ИНН/ОГРН, адреса регистрации);

- размер депонируемой суммы и порядок ее внесения;

- условия хранения и порядок распоряжения средствами;

- обстоятельства, при которых средства могут быть сняты со счета;

- ответственность сторон и порядок разрешения споров.

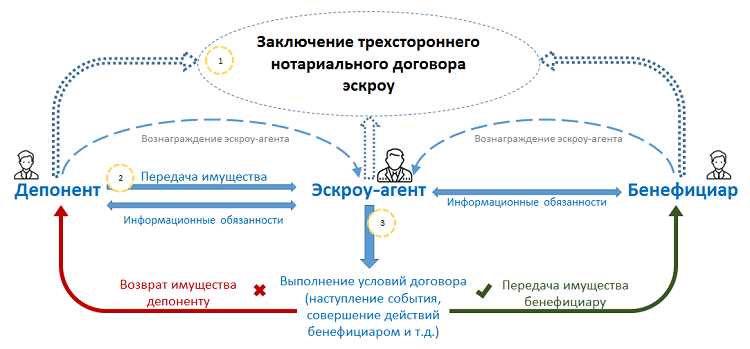

Если депонирование осуществляется через банк или нотариуса, в процесс вовлекается третья сторона – депозитарий или нотариус. В таком случае оформляется трехсторонний договор или отдельное нотариальное соглашение, которое имеет повышенную юридическую силу.

К договору прилагаются сопровождающие документы: копии паспортов или регистрационных удостоверений сторон, правоустанавливающие документы на предмет сделки (договор купли-продажи, аренды, акты выполненных работ), банковские реквизиты, а также документ, подтверждающий факт внесения денежных средств на специальный счет (платежное поручение, квитанция, выписка банка).

При использовании нотариального депонирования нотариус оформляет акт приема денежных средств на депонирование, который прилагается к основному договору и содержит сведения о сумме, дате внесения и назначении депозита. Этот акт обладает доказательственной силой в случае судебных разбирательств.

Рекомендуется тщательно проверять корректность всех документов, особенно реквизитов и условий возврата. Ошибки в формулировках могут привести к невозможности реализации депонирования на практике или признанию его недействительным.

Какие организации имеют право принимать средства на депонирование

Право на прием денежных средств на депонирование предоставляется строго определённому кругу организаций, деятельность которых регулируется специальными нормативными актами. Нарушение порядка может повлечь за собой административную или уголовную ответственность.

К организациям, имеющим право на депонирование, относятся:

- Нотариусы – в соответствии с пунктом 1 статьи 86 Основ законодательства Российской Федерации о нотариате, они вправе принимать средства на депонирование при удостоверении сделок, требующих расчётов, например, при купле-продаже недвижимости.

- Кредитные организации – банки, лицензированные

Процедура возврата депонированных средств участникам

Возврат депонированных денежных средств осуществляется после выполнения условий, оговоренных в договоре депонирования или на основании решения уполномоченного органа (суда, арбитража, комиссии).

Для инициирования возврата участник должен направить письменное заявление с подтверждающими документами (например, копией решения суда, актом выполнения обязательств или иным основанием) в организацию, осуществляющую хранение средств.

Организация-держатель депонированных средств проводит проверку предоставленных документов и идентификацию заявителя. В случае выявления несоответствий возврат откладывается до их устранения.

После подтверждения прав участника на возврат, средства перечисляются на указанный в заявлении расчетный счет или передаются иным согласованным способом. Срок возврата обычно не превышает 5 рабочих дней с момента получения полного пакета документов.

Если возврат связан с судебным решением, организация обязана действовать строго согласно его условиям, включая частичный возврат или распределение суммы между несколькими участниками.

При отказе в возврате заявителю направляется обоснованный письменный ответ с указанием причин и рекомендациями по устранению препятствий.

Документальное оформление возврата фиксируется актом приема-передачи или выпиской из бухгалтерского учета, что обеспечивает прозрачность процедуры и минимизирует риски споров.

Налогообложение операций с депонированными средствами

Депонированные средства в налоговом учете рассматриваются как временно изъятые из оборота активы, но при этом не теряют своей экономической сущности. Проценты или иные доходы, полученные с таких средств в период их хранения, подлежат налогообложению в соответствии с положениями Налогового кодекса РФ.

Если депонирование происходит в рамках гражданско-правового договора, доходы, начисленные на сумму депонирования, включаются в базу по налогу на прибыль организаций или по налогу на доходы физических лиц. Для организаций доходы от размещения депонированных средств учитываются по правилам бухгалтерского учета, отражаются как финансовый результат и облагаются налогом на прибыль.

В случае физических лиц процентные доходы от депонирования подлежат обложению налогом на доходы физических лиц по ставке 13% для резидентов и 30% для нерезидентов. Необходимо учитывать, что при использовании специализированных депозитарных или эскроу-счетов налоговые агенты обязаны удерживать налог и перечислять его в бюджет.

Возврат депонированных средств сам по себе не является объектом налогообложения, однако операции, сопровождающиеся изменением стоимости депонированного имущества, должны отражаться в налоговом учете. Важно соблюдать требования к документальному подтверждению операций, чтобы исключить риски налоговых проверок.

Для минимизации налоговых рисков рекомендуется своевременно фиксировать доходы и расходы, связанные с депонированием, и консультироваться с налоговыми специалистами при оформлении договоров и отчетности. Особое внимание уделяется правильной классификации операций и учету налоговых вычетов в рамках действующего законодательства.

Отличия депонирования от хранения, залога и эскроу

Депонирование представляет собой передачу денежных средств или иных активов на счет третьего лица с целью их временного удержания до наступления определенных условий. Это отличается от хранения, залога и эскроу по ряду ключевых признаков.

- Депонирование vs хранение: хранение – это физическое или юридическое обеспечение сохранности имущества без изменения его правового статуса. Депонирование предполагает именно условное удержание средств или имущества с возможностью их дальнейшего распоряжения по условиям договора. При хранении отсутствует обязательство передавать средства третьим лицам по согласованию с участниками сделки.

- Депонирование vs залог: залог – это обеспечение обязательств путем предоставления права кредитору на изъятие имущества в случае невыполнения должником обязательств. При депонировании средства просто удерживаются третьей стороной без передачи права требования или владения. Залоговые отношения сопровождаются переходом обеспечительных прав, тогда как депонирование – лишь временная изоляция средств.

- Депонирование vs эскроу: эскроу – особая форма депонирования, реализуемая через специализированные счета в банках или иных уполномоченных организациях. Эскроу сопровождается строго регламентированной процедурой исполнения обязательств, часто с автоматическим списанием средств при наступлении условий. Депонирование может носить более общий характер и не всегда предполагает автоматическое перечисление после выполнения условий.

Рекомендации по применению:

- Используйте депонирование для временного удержания средств при спорных или условных сделках без передачи прав владения.

- Залог применяется при необходимости обеспечения кредитных обязательств с возможностью изъятия имущества в случае дефолта.

- Эскроу целесообразно применять в сделках с высокой степенью формализации и контролем исполнения, особенно в недвижимости и международных расчетах.

- Хранение подходит для обеспечения сохранности имущества без передачи контроля и прав по сделке.

Риски и правовые последствия при нарушении условий депонирования

Нарушение условий депонирования ведёт к рискам финансовых потерь и юридической ответственности для всех участников сделки. При досрочном или неправомерном распоряжении депонированными средствами возможно наступление гражданско-правовой ответственности в форме штрафных санкций или компенсации убытков.

Риск утраты контроля над средствами возникает при несоблюдении процедур и порядка распоряжения депонированными суммами. Если депозитарий передаёт деньги без основания, это может привести к конфликтам между сторонами и необходимости судебного вмешательства.

Юридические последствия включают признание сделки недействительной или частичное её оспаривание. За нарушение условий договора депонирования возможны штрафы, начисление пени и возмещение убытков пострадавшей стороне. При умышленном злоупотреблении положениями договора предусмотрена ответственность по статье 159 УК РФ (мошенничество).

Недостоверное оформление документов или отсутствие подтверждений операций повышают риск признания действий незаконными и аннулирования депонирования. Рекомендуется тщательно фиксировать все этапы взаимодействия с депозитарием и обеспечивать прозрачность операций.

Отсутствие чётких условий в договоре депонирования об ответственности сторон усугубляет риски судебных споров и затягивает разрешение конфликтов. Рекомендуется включать в договор пункты о порядке разрешения разногласий и механизм компенсации ущерба.

Рекомендации по снижению рисков: проводить предварительный аудит депозитарных организаций, использовать только лицензированных посредников, строго соблюдать сроки и условия депонирования, а также регулярно контролировать движение средств через бухгалтерский учёт и подтверждающие документы.

Вопрос-ответ:

Что именно означает депонирование денежных средств и в каких ситуациях оно применяется?

Депонирование денежных средств — это временное размещение денег на отдельном счете или в специализированной организации с целью обеспечения исполнения обязательств между сторонами сделки. Такой механизм часто используется при сделках с недвижимостью, судебных спорах, а также в коммерческих договорах, где важно гарантировать сохранность средств до выполнения определенных условий. Основная задача депонирования — защитить интересы участников, исключив риск неправомерного расходования или задержки выплат.

Какие юридические документы необходимы для оформления процедуры депонирования?

Для оформления депонирования требуется договор между сторонами, в котором четко прописаны условия внесения, хранения и возврата средств. Обычно такой договор содержит информацию о размере депозита, сроках, условиях снятия и порядке разрешения споров. В некоторых случаях дополнительно оформляют акты приема-передачи или поручения депозитарию, а также подтверждения о фактическом зачислении денег на специальный счет.

Какие риски возникают при нарушении условий депонирования?

Нарушение условий депонирования может привести к нескольким негативным последствиям. Во-первых, деньги могут быть возвращены не тому участнику, что вызовет спор и дополнительные судебные расходы. Во-вторых, возможна потеря процентов или штрафных санкций, если нарушение связано с несоблюдением сроков или правил доступа к средствам. Кроме того, в случае мошенничества или некачественного сопровождения депозитарий может понести ответственность, что усложнит возврат денег и повлияет на доверие между сторонами.

Кто может выступать депозитарием для денежных средств и какие требования к таким организациям?

Депозитариями обычно выступают банки, нотариальные конторы, специализированные финансовые учреждения и в некоторых случаях адвокаты, имеющие право на хранение денежных средств третьих лиц. К таким организациям предъявляются требования надежности, лицензирования, прозрачности операций и соблюдения законодательства о защите интересов клиентов. Часто депозитарий обязан вести учет и предоставлять отчетность по движению депонированных средств.

Как происходит возврат депонированных средств и какие документы для этого нужны?

Возврат депонированных средств осуществляется по согласованию сторон или на основании решения суда. Для получения денег сторона, имеющая право на их получение, должна предоставить депозитарию заявление или распоряжение, подтверждающее выполнение условий сделки. В ряде случаев требуется предъявить договор, акт выполненных работ или иные документы, удостоверяющие факт исполнения обязательств. Депозитарий проверяет эти документы и осуществляет перечисление денег на указанный счет или выдает наличными, если это предусмотрено договором.