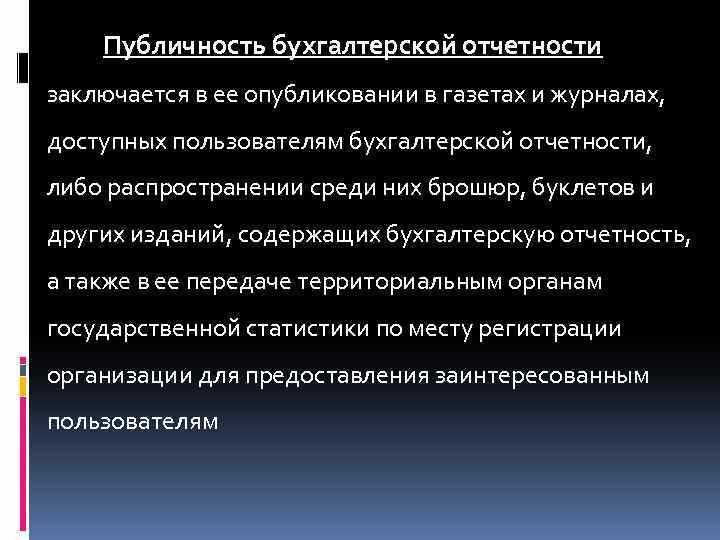

Публичность бухгалтерской отчетности предусмотрена законодательством Российской Федерации и регулируется, в частности, Федеральным законом № 402-ФЗ «О бухгалтерском учете». Согласно статье 18 этого закона, организации обязаны обеспечивать свободный доступ к своей годовой бухгалтерской (финансовой) отчетности, если иное не предусмотрено законом. Это требование распространяется на акционерные общества, субъекты естественных монополий, а также организации, подлежащие обязательному аудиту.

Открытость отчетности позволяет пользователям – инвесторам, контрагентам, государственным органам и другим заинтересованным сторонам – объективно оценивать финансовое положение и результаты деятельности юридического лица. При этом отчеты должны быть опубликованы в течение трех месяцев после окончания отчетного года, как правило, через Единый федеральный ресурс бухгалтерской отчетности, оператором которого является Федеральная налоговая служба.

Анализ практики показывает, что отсутствие или несвоевременное размещение отчетности может привести к административной ответственности. Например, в соответствии со статьей 15.19 КоАП РФ, за непредставление обязательной отчетности предусмотрен штраф до 50 тысяч рублей для юридических лиц. Это повышает значимость соблюдения сроков публикации и точности представленных данных.

Для организаций, ведущих деятельность в регулируемых отраслях, публичность отчетности является также элементом контроля со стороны антимонопольных и регулирующих органов. Размещение отчетности в открытом доступе снижает риск нарушений со стороны поставщиков, обеспечивает прозрачность ценообразования и способствует формированию добросовестной конкуренции.

Рекомендуется не ограничиваться минимально требуемыми формами, а дополнительно раскрывать пояснения к отчетности, информацию о связанных сторонах и ключевых рисках. Это укрепляет доверие к компании и повышает ее устойчивость на рынке.

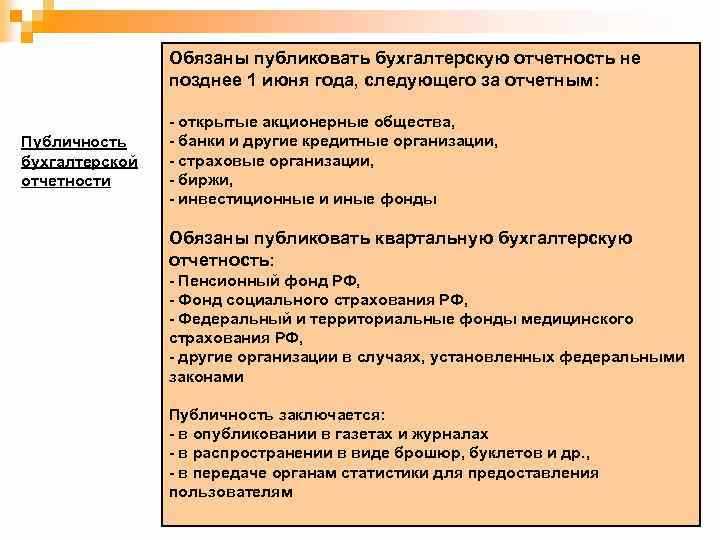

Какие организации обязаны публиковать бухгалтерскую отчетность

Обязанность по раскрытию бухгалтерской (финансовой) отчетности установлена Федеральным законом № 402-ФЗ «О бухгалтерском учете». В первую очередь, это касается акционерных обществ, чьи акции допущены к обращению на организованных рынках. Они обязаны раскрывать отчетность в соответствии с требованиями Центрального банка России и публиковать её на официальных ресурсах, включая ЕФРСБ и сайт эмитента.

Также отчетность подлежит обязательному раскрытию организациями, которые ведут деятельность в сфере естественных монополий или регулируются тарифами, включая компании в сфере энергетики, транспорта и ЖКХ. Для них обязанность публичного представления отчетности обусловлена необходимостью обеспечения прозрачности перед регулирующими органами и потребителями.

Все государственные и муниципальные унитарные предприятия обязаны размещать свою отчетность в открытом доступе в целях контроля за использованием государственного имущества. Это же правило распространяется на автономные и бюджетные учреждения, если они ведут деятельность, приносящую доход.

Некоммерческие организации, в том числе фонды и ассоциации, обязаны публиковать отчетность, если они получают средства из бюджета или участвуют в предоставлении общественно значимых услуг. Отчетность таких организаций подлежит размещению в системе «ГОСУСЛУГИ» или других открытых источниках в соответствии с нормативными актами.

Организации, применяющие международные стандарты финансовой отчетности (МСФО), обязаны раскрывать консолидированную отчетность, если они входят в группу, чья деятельность затрагивает интересы широкого круга инвесторов и кредиторов. Публикация такой отчетности осуществляется через ресурсы Центробанка и специализированные платформы раскрытия информации.

Где и в какие сроки должна размещаться бухгалтерская отчетность

Публичные акционерные общества и иные хозяйственные общества, обязанные к раскрытию, размещают отчетность:

- на официальном сайте эмитента (если он предусмотрен);

- в Едином федеральном реестре сведений о фактах деятельности юридических лиц (Федресурс);

- в информационно-телекоммуникационной сети интернет, если это предусмотрено уставом или нормативными актами;

- в ресурсах, определённых регулятором, например, сайт Центрального банка для субъектов, подконтрольных ему.

Сроки размещения отчетности определяются типом организации и отчетного периода:

- Годовая бухгалтерская отчетность – не позднее 31 марта года, следующего за отчетным.

- Консолидированная отчетность (при наличии такой обязанности) – в течение 120 дней после окончания отчетного периода.

- Кредитные организации публикуют отчетность согласно указаниям Банка России, как правило, не позднее 90 дней после отчетной даты.

Ответственность за нарушение сроков несет руководитель организации. За неразмещение или несвоевременное раскрытие отчетности предусмотрены штрафы по статье 15.19 КоАП РФ.

Рекомендуется вести внутренний календарь отчетных обязательств с автоматическим уведомлением, особенно если компания подлежит обязательному аудиту и отчетность должна публиковаться вместе с аудиторским заключением.

Какие формы отчетности подлежат обязательному раскрытию

Согласно статье 13.1 Федерального закона № 402-ФЗ «О бухгалтерском учёте», подлежат обязательному раскрытию следующие формы бухгалтерской (финансовой) отчетности:

Во-первых, это бухгалтерский баланс (форма № 1), отражающий финансовое положение организации на отчётную дату. Его раскрытие позволяет оценить структуру активов и обязательств, а также уровень финансовой устойчивости.

Во-вторых, отчет о финансовых результатах (форма № 2), где представлены доходы, расходы и финансовый результат за отчётный период. Этот документ необходим для анализа рентабельности и оценки эффективности деятельности.

Также подлежат обязательному раскрытию приложения к бухгалтерскому балансу и отчету о финансовых результатах. К ним относятся:

– отчет об изменениях капитала (форма № 3), если организация обязана его составлять;

– отчет о движении денежных средств (форма № 4) для тех, кто ведёт учёт методом начисления и обязуется раскрывать движение денежных потоков;

– пояснения к отчетности, содержащие дополнительную информацию, необходимую для понимания показателей основных форм.

Некоммерческие организации дополнительно обязаны раскрывать отчет о целевом использовании средств (форма № 6), если они применяют упрощённую систему ведения учёта.

Раскрытие всех указанных форм осуществляется в составе годовой отчетности, утверждённой руководителем и подписанной главными должностными лицами. Формы представляются в электронном виде через Единый федеральный ресурс бухгалтерской отчетности (ГИР БО) не позднее 31 марта года, следующего за отчётным.

Ответственность за непредставление или сокрытие отчетности

Непредставление бухгалтерской отчетности или сокрытие содержащихся в ней данных может повлечь административную, налоговую и уголовную ответственность. Основания и меры закреплены в ряде нормативных актов, включая КоАП РФ, НК РФ и Уголовный кодекс РФ.

Административная ответственность наступает по статье 15.6 КоАП РФ за нарушение сроков представления отчетности. Штрафы составляют от 300 до 500 рублей для должностных лиц. В случае систематического нарушения – до 1 000 рублей. Дополнительно, статья 19.7 КоАП РФ предусматривает санкции за непредоставление информации в государственные органы, включая Росстат.

Налоговая ответственность регламентирована статьей 126 НК РФ. За непредставление бухгалтерской (финансовой) отчетности в ИФНС предусмотрен штраф в размере 200 рублей за каждый документ. Если отчетность содержит недостоверные сведения, применяется статья 120 НК РФ – штраф от 10 000 до 30 000 рублей, при повторном нарушении – до 50 000 рублей.

Уголовная ответственность возможна в случае умышленного искажения или сокрытия данных, если это повлекло тяжкие последствия, например, уклонение от уплаты налогов в крупном размере. В таких случаях применяется статья 199 УК РФ. Санкции включают штраф до 500 000 рублей или лишение свободы до шести лет. Ответственность несут как руководители организаций, так и главные бухгалтеры.

Чтобы избежать санкций, необходимо обеспечить соблюдение сроков представления отчетности, проверку данных перед отправкой и документальное подтверждение ее размещения в открытом доступе, если это требуется по закону.

Как пользователи могут получить доступ к опубликованной отчетности

Публичная бухгалтерская отчетность доступна несколькими способами, обеспечивающими прозрачность финансовой информации для заинтересованных лиц.

-

Официальные веб-сайты компаний и организаций. Многие организации публикуют отчетность в разделе «Инвесторам» или «Для акционеров». Обычно там размещаются годовые и квартальные отчеты, аудиторские заключения, пояснительные записки.

-

Государственные информационные системы. В России доступ к отчетности обеспечивают такие ресурсы, как Единый федеральный реестр сведений о фактах деятельности юридических лиц (ЕГРЮЛ) и сайт Федеральной налоговой службы. Через них можно получить сведения, включая бухгалтерские балансы и отчеты о прибылях и убытках.

-

Публикация в специализированных электронных сервисах. Платформы для раскрытия финансовой отчетности, например, сайт раскрытия информации для публичных компаний, где размещаются документы в формате XBRL или PDF с возможностью скачивания.

-

Запросы в регистрирующие и контролирующие органы. Пользователи могут направлять официальные запросы в налоговые органы или регистраторов для получения копий отчетности, если доступ к ней не размещен в открытом доступе.

Для поиска отчетности рекомендуется использовать ИНН или ОГРН организации, что ускоряет нахождение точных документов. Кроме того, для анализа удобнее скачивать отчеты в форматах PDF или Excel, если они доступны.

При использовании данных важно учитывать дату публикации и период отчетности, чтобы работать с актуальной информацией. Регулярное отслеживание обновлений на официальных порталах позволяет своевременно получать свежие финансовые данные.

Практическое значение публичности отчетности для инвесторов и контрагентов

Публичность бухгалтерской отчетности позволяет инвесторам и контрагентам принимать обоснованные решения на основе достоверных данных о финансовом состоянии и операционной деятельности компании. Для инвесторов доступ к отчетности обеспечивает анализ ликвидности, рентабельности и финансовой устойчивости предприятия, что снижает риски вложений и помогает сформировать портфель с приемлемым уровнем доходности и риска.

Контрагенты, в том числе поставщики и кредиторы, используют опубликованную отчетность для оценки платежеспособности и кредитоспособности организации. Это позволяет минимизировать случаи недобросовестного выполнения договорных обязательств и своевременно корректировать условия сотрудничества, исходя из реального финансового положения партнера.

Рекомендуется уделять внимание ключевым показателям отчетности: коэффициенту текущей ликвидности, уровню задолженности, динамике выручки и чистой прибыли. Систематический мониторинг отчетов, публикуемых в установленные сроки, обеспечивает своевременное выявление негативных трендов и позволяет принять превентивные меры.

Таблица ниже иллюстрирует основные показатели из бухгалтерской отчетности и их значение для оценки риска:

| Показатель | Описание | Рекомендации по анализу |

|---|---|---|

| Коэффициент текущей ликвидности | Отношение оборотных активов к краткосрочным обязательствам | Значение выше 1,5 свидетельствует о достаточной ликвидности |

| Рентабельность продаж | Отношение чистой прибыли к выручке | Высокий показатель говорит о эффективном управлении расходами |

| Долговая нагрузка | Отношение заемных средств к собственному капиталу | Значение выше 1 требует дополнительного анализа устойчивости |

Таким образом, публичность отчетности формирует прозрачные условия для взаимодействия участников рынка, снижает информационное неравенство и повышает качество управленческих решений как у инвесторов, так и у контрагентов.

Вопрос-ответ:

Почему компании обязаны публиковать бухгалтерскую отчетность?

Публикация бухгалтерской отчетности требуется для обеспечения прозрачности деятельности компании перед инвесторами, контрагентами и другими заинтересованными лицами. Это помогает оценить финансовое состояние организации, проверить достоверность данных и принять взвешенные решения при сотрудничестве или инвестировании. Отсутствие доступа к отчетам затрудняет контроль и снижает доверие к компании.

Какие данные обычно включаются в публичную бухгалтерскую отчетность?

В отчетности содержатся основные финансовые документы: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, а также пояснительная записка. Баланс отражает активы и обязательства, отчет о прибылях показывает доходы и расходы, движение денежных средств фиксирует поступления и выплаты. Пояснения помогают понять структуру и изменения в финансовых показателях.

Каким образом инвесторы используют публичную бухгалтерскую отчетность для принятия решений?

Инвесторы анализируют отчетность, чтобы оценить финансовую устойчивость компании, уровень рентабельности и риски. По показателям баланса и отчета о прибылях они могут определить, насколько организация способна генерировать прибыль и справляться с обязательствами. Также важны данные о движении денежных средств, которые показывают реальную ликвидность. Такая информация помогает выбрать надежные объекты для вложений.

В чем риски для контрагентов при отсутствии доступа к бухгалтерской отчетности компании?

Без доступа к отчетности контрагенты не могут проверить платежеспособность и финансовую стабильность партнера. Это увеличивает вероятность заключения сделок с компаниями, у которых могут быть скрытые долги, убытки или проблемы с ликвидностью. В результате возрастает риск невыполнения обязательств, задержек платежей и финансовых потерь.

Какие нормативные акты регулируют публичность бухгалтерской отчетности в России?

Основные требования к раскрытию отчетности закреплены в Федеральном законе № 402-ФЗ «О бухгалтерском учете». Также правила публикуются в нормативных документах Министерства финансов и регулируются положениями, установленными для отдельных категорий организаций, например, публичных акционерных обществ. Эти нормы определяют сроки, форму и места размещения отчетных данных.