Кредитная история представляет собой комплекс сведений о финансовой дисциплине заемщика, отражающий все операции по кредитам, займам и иным обязательствам перед банками и микрофинансовыми организациями. В ней фиксируются данные о размере выданных кредитов, сроках их погашения, суммах ежемесячных платежей и фактическом исполнении обязательств.

Основные разделы кредитной истории включают идентификационные данные заемщика, сведения о кредитных договорах, текущем статусе задолженности и наличии просрочек. Важным элементом являются данные о своевременности погашения, фиксируемые в виде дат и сумм платежей, что напрямую влияет на кредитный рейтинг.

Рекомендуется регулярно проверять кредитную историю для своевременного выявления ошибок или недостоверной информации, способных негативно сказаться на возможности получения новых кредитов. Корректные данные способствуют объективной оценке платежеспособности и помогают финансовым учреждениям принимать взвешенные решения.

Типы кредитных продуктов, фиксируемые в кредитной истории

Ипотечные кредиты занимают отдельное место в кредитной истории. Они характеризуются длительным сроком и значительной суммой займа, поэтому информация включает параметры первоначального взноса, процентную ставку, тип ипотечного продукта и возможные реструктуризации.

Автокредиты также отражаются в кредитной истории с деталями по стоимости транспортного средства, сумме кредита и условиях его погашения. Особое внимание уделяется своевременности платежей, поскольку просрочки по таким займам сильно влияют на рейтинг заемщика.

Кредитные карты фиксируются отдельно, с указанием лимита, задолженности на отчетную дату, даты открытия счета и истории использования. Данные включают объем использованного кредитного лимита и регулярность минимальных и полных платежей.

Помимо перечисленных, в кредитной истории отражаются сведения по овердрафтам – краткосрочным кредитам на счетах клиентов, с указанием максимально допустимого лимита и фактического использования.

Также фиксируются данные по коммерческим кредитам и микрозаймам, если заемщик выступал в роли юридического лица или индивидуального предпринимателя. Информация включает сумму, срок, цель займа и статус исполнения обязательств.

Для улучшения кредитной истории рекомендуется внимательно контролировать своевременность платежей по каждому виду продукта и избегать одновременного использования большого количества различных кредитов, что может увеличить риск отказа в дальнейшем кредитовании.

Персональные данные заемщика в кредитной истории

Кредитная история содержит ключевые персональные данные заемщика, которые необходимы для однозначной идентификации и корректного учета кредитных обязательств. Эти данные фиксируются кредитными организациями и бюро кредитных историй по установленным стандартам.

- ФИО полностью – указывается в соответствии с паспортом, без сокращений и ошибок.

- Дата рождения – используется для проверки возраста и соответствия заемщика требованиям кредиторов.

- Серия и номер паспорта – фиксируются для уникальной идентификации личности, исключая дубликаты и мошенничество.

- Идентификационный номер налогоплательщика (ИНН) – помогает уточнить личность и сопоставить данные с налоговыми базами.

- Адрес регистрации и проживания – фиксируются последние известные адреса, что важно для проверки контактных данных и возможных кредитных рисков.

- Контактные телефоны и адрес электронной почты – используются для связи кредиторов с заемщиком в процессе обслуживания кредита.

- Семейное положение и состав семьи – иногда указывается для оценки платежеспособности и кредитного риска.

Рекомендуется проверять корректность этих данных в кредитной истории не реже одного раза в год. Ошибки или устаревшая информация могут привести к отказу в кредите или увеличению процентной ставки.

Для исправления неточностей заемщику следует обратиться в бюро кредитных историй с официальным заявлением, приложив подтверждающие документы. Своевремленное обновление персональных данных повышает точность кредитных оценок и снижает риск ошибочных решений со стороны кредиторов.

Информация о платежной дисциплине и просрочках

Кредитная история содержит детализированные данные о соблюдении заемщиком графика платежей по каждому кредитному продукту. В ней фиксируются даты и суммы внесенных платежей, а также наличие и продолжительность просрочек.

Просрочка отражается в виде конкретного количества дней задержки: 1-30, 31-60, 61-90 и более 90 дней. Чем дольше длится просрочка, тем сильнее негативное влияние на кредитный рейтинг заемщика. Данные о просрочках обновляются ежемесячно и учитываются кредиторами при принятии решений.

Особое внимание уделяется просрочкам, превышающим 90 дней – они считаются критичными и могут привести к ухудшению условий будущих займов или отказу в кредитовании. Также фиксируются случаи реструктуризации и отсрочки платежей, что влияет на оценку платежной дисциплины.

Рекомендуется заемщикам избегать даже краткосрочных задержек и своевременно уведомлять кредитора о возможных сложностях с оплатой для минимизации негативных последствий. Регулярный мониторинг кредитной истории помогает выявить ошибки в данных о платежах и своевременно их исправить.

Данные о текущих и закрытых кредитах

Кредитная история содержит детальные сведения о каждом кредитном договоре заемщика – как действующем, так и закрытом. Для текущих кредитов фиксируются дата выдачи, сумма первоначального займа, остаток задолженности, периодичность и размер ежемесячных платежей, а также статус платежей (вовремя или с просрочкой). Особое внимание уделяется информации о реструктуризации, пролонгации и иных изменениях условий договора.

Закрытые кредиты в кредитной истории отображаются с датой полного погашения и итоговым статусом – выполнен обязательства полностью, досрочно погашен, либо просрочен. Наличие своевременно закрытых кредитов положительно влияет на кредитный рейтинг, тогда как просрочки и неоплаченные остатки фиксируются и влияют отрицательно.

Для анализа кредитоспособности важно учитывать не только количество и суммы кредитов, но и сроки их погашения. Длительные кредиты с регулярными платежами без нарушений демонстрируют устойчивость финансового поведения. В кредитной истории также отражаются виды кредитных продуктов: потребительские, ипотечные, автокредиты и кредитные карты, что помогает оценить профиль заемщика.

Рекомендация – проверять кредитную историю перед подачей заявки на новый кредит, чтобы убедиться в корректности данных и отсутствии ошибок по закрытым договорам, что позволит избежать отказов и повысить шансы на одобрение.

Отражение запросов на кредит и их влияние

В кредитной истории фиксируются два типа запросов на кредит: мягкие (soft inquiries) и жесткие (hard inquiries). Жесткие запросы возникают при подаче заявок на кредиты, кредитные карты и иные финансовые продукты с проверкой кредитоспособности. Мягкие запросы формируются при внутренней проверке кредитора или в случаях, когда заемщик сам просматривает свою историю.

Жесткие запросы отображаются в кредитной истории и могут влиять на кредитный рейтинг заемщика. Их чрезмерное количество за короткий промежуток времени сигнализирует о повышенном риске для кредиторов и снижает вероятность одобрения новых займов. Обычно негативное влияние одного запроса сохраняется в течение 6-12 месяцев, но со временем эффект ослабевает.

Мягкие запросы в кредитной истории видны только самому заемщику и не влияют на кредитный рейтинг. Они служат для контроля текущего состояния и не рассматриваются при оценке риска.

Рекомендуется ограничивать количество жестких запросов, особенно перед крупными покупками, требующими финансирования. Если необходимо сравнить условия нескольких кредиторов, лучше делать это за короткий промежуток времени (обычно 14-45 дней), так как бюро кредитных историй агрегируют эти запросы и учитывают их как один.

Наличие множества запросов в истории указывает на потенциальные финансовые трудности или нестабильность, что снижает шансы на получение выгодных условий кредита. Контроль за количеством запросов помогает поддерживать высокую кредитоспособность и улучшать условия заимствования.

История взаимодействия с кредитными организациями

Кредитная история содержит детализированные сведения о всех контактах заемщика с финансовыми учреждениями. В разделе фиксируются:

- Дата и тип поданных заявок на кредитные продукты.

- Информация о заключённых договорах, включая сумму, сроки и условия кредитования.

- Данные об изменениях в условиях договоров (рефинансирование, пролонгация, реструктуризация).

- Регулярность и полнота внесения платежей по каждому кредиту.

- История закрытия кредитных обязательств с указанием даты и причины завершения.

Важной составляющей является учёт обращений, не приведших к выдаче кредита. Такие запросы отражаются отдельно и влияют на оценку кредитоспособности, поскольку показывают степень активности заемщика на кредитном рынке.

Для точного анализа кредитной истории рекомендуется:

- Регулярно проверять отчёты, чтобы выявлять возможные ошибки в данных об обращениях и договорах.

- Своевременно информировать кредитные организации об изменениях личных данных и финансового положения.

- Минимизировать количество одновременных заявок, чтобы не создавать избыточное количество запросов, способных снизить кредитный рейтинг.

- Документально фиксировать все изменения условий кредитов и своевременно обновлять информацию у кредиторов.

Комплексное отображение взаимодействий позволяет оценить не только текущую платёжеспособность, но и поведение заемщика в динамике, что является ключевым для формирования объективного кредитного досье.

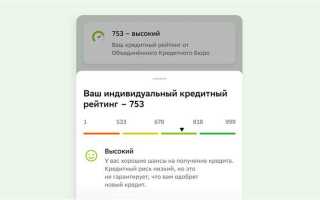

Как формируется кредитный рейтинг на основе данных истории

Кредитный рейтинг вычисляется с использованием алгоритмов, анализирующих ключевые показатели из кредитной истории. Главные параметры включают своевременность платежей, сумму и количество активных кредитов, длительность кредитного опыта, а также количество и характер просрочек.

Значительный вес придается платежной дисциплине: отсутствие просрочек свыше 30 дней положительно влияет на рейтинг, а регулярные задержки уменьшают его значительно. Длительность кредитной истории оценивается как показатель надежности – чем дольше заемщик обслуживает кредиты без нарушений, тем выше рейтинг.

Объем кредитной нагрузки анализируется через отношение текущего долга к общему кредитному лимиту и доходам заемщика. Высокая нагрузка без просрочек воспринимается нейтрально, но чрезмерное увеличение долгов снижает рейтинг.

Запросы на кредит тоже учитываются: частые обращения к кредитным организациям за займами в короткий период снижают доверие и уменьшают рейтинг. Закрытые кредиты с положительной историей повышают рейтинг, отражая ответственность заемщика.

Важна полнота и точность данных: неполные или противоречивые сведения могут привести к ошибочной оценке. Для повышения рейтинга рекомендуется поддерживать регулярные своевременные платежи, избегать одновременного накопления большого числа займов и ограничить количество кредитных запросов.

Вопрос-ответ:

Какие ключевые данные содержатся в кредитной истории заемщика?

Кредитная история включает информацию о персональных данных заемщика, открытых и закрытых кредитах, условиях кредитных договоров, графике платежей, а также наличии просрочек. Здесь отражаются суммы кредитов, сроки погашения, типы кредитных продуктов и частота запросов на кредит. Эти сведения помогают кредиторам оценить платежеспособность и кредитное поведение клиента.

Как отражается информация о просрочках и задержках платежей в кредитной истории?

В кредитной истории фиксируются все случаи несвоевременных платежей по кредитам — от кратковременных задержек до длительных просрочек. Указывается дата и продолжительность просрочки, сумма задолженности, а также статус погашения. Такие записи значительно снижают кредитный рейтинг заемщика и влияют на решение банков о выдаче новых кредитов.

Как запросы на кредит отражаются в кредитной истории и как они влияют на оценку заемщика?

Каждый запрос на получение кредита или кредитной карты фиксируется в истории с указанием даты и типа запроса. Множественные запросы за короткий срок могут восприниматься как признак финансовой нестабильности и снижать доверие со стороны кредиторов. При этом запросы, сделанные самим заемщиком для проверки своего рейтинга, обычно не влияют на оценку.

Можно ли исправить ошибки или неточности в кредитной истории, если они обнаружены?

Да, если в кредитной истории найдены неверные данные, заемщик имеет право обратиться в бюро кредитных историй с заявлением об исправлении ошибок. Для этого нужно предоставить подтверждающие документы. После проверки бюро обязано внести корректировки или удалить недостоверную информацию, что помогает улучшить кредитный профиль.

Какие данные из кредитной истории считаются наиболее важными при оценке платежеспособности заемщика?

Главное значение имеет история своевременного исполнения обязательств — отсутствие или наличие просрочек, регулярность платежей и сумма задолженности. Также учитываются текущие активные кредиты, их объем и срок. Информация о стабильности отношений с кредиторами и типах использованных кредитных продуктов влияет на общий риск при выдаче новых займов.