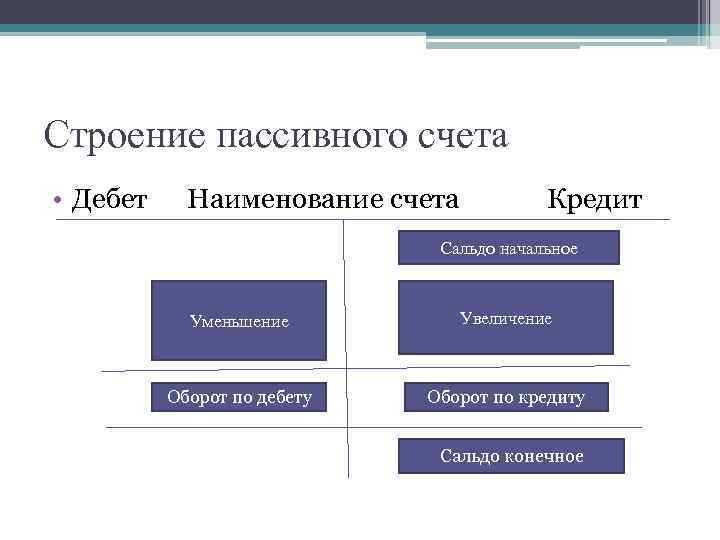

По кредиту пассивного счёта отражаются операции, приводящие к увеличению обязательств или источников финансирования организации. Такие счета включают расчёты с контрагентами, уставный капитал, резервы, прибыль прошлых лет и текущий финансовый результат. Запись по кредиту указывает на прирост соответствующего обязательства или капитала.

Наиболее типичные примеры: начисление кредиторской задолженности, поступление авансов от покупателей, увеличение уставного капитала за счёт вкладов учредителей. В бухгалтерском учёте такие проводки соответствуют дебету активного счёта и кредиту пассивного.

При анализе кредитовых оборотов важно учитывать, что они не всегда означают движение денежных средств. Например, начисление налога на прибыль по итогам отчётного периода фиксируется по кредиту счёта 68, но фактическая уплата отражается отдельно. Это требует чёткого разграничения между начислением и погашением обязательств.

Рекомендуется систематически контролировать кредитовые обороты по пассивным счетам для выявления просроченных долгов, несвоевременно зафиксированных обязательств и некорректных бухгалтерских записей. Особое внимание стоит уделять сальдо на конец периода: положительное сальдо по пассивному счёту указывает на наличие действующего обязательства или остатка капитала.

Какие операции увеличивают остаток по кредиту пассивного счёта

Увеличение остатка по кредиту пассивного счёта происходит при поступлении сумм, признаваемых обязательствами или источниками финансирования. На практике это включает в себя чётко определённые операции, подлежащие отражению по правилам бухгалтерского учёта.

При поступлении предоплаты от покупателей задолженность перед ними возрастает. Сумма фиксируется по кредиту счёта 62 субсчет «Авансы полученные» или 76, если расчёты носят иной характер. Это обязательство сохраняется до момента исполнения договорных условий.

Начисление налогов, подлежащих уплате, отражается по кредиту соответствующих счётов. Например, при начислении НДС к уплате используется счёт 68 субсчет «НДС», при начислении налога на прибыль – счёт 68 субсчет «Налог на прибыль». До момента перечисления в бюджет сумма увеличивает кредитовый остаток.

При получении краткосрочного или долгосрочного займа обязательства по возврату средств отражаются по кредиту счёта 66 или 67 соответственно. При этом сумма поступивших средств не влияет на активные счета до момента использования. Проценты по займам, начисленные, но не выплаченные, также увеличивают остаток по кредиту.

Начисленная, но не выплаченная заработная плата отражается по кредиту счёта 70. Начисления в пользу работников по больничным, отпускам, премиям и компенсациям также формируют кредитовое сальдо до момента фактической выплаты.

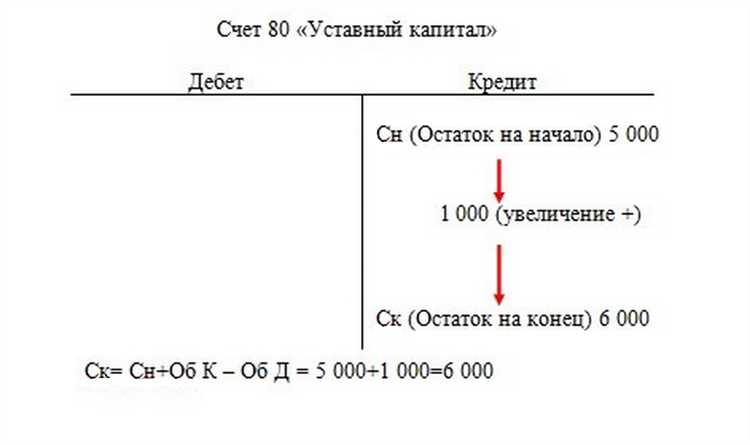

Если увеличивается уставный капитал за счёт взносов участников, операция отражается по кредиту счёта 80. При безвозмездном получении имущества или денежных средств – по кредиту счёта 83, как увеличение добавочного капитала.

Фиксация всех указанных операций требует документального подтверждения и корректной корреспонденции счетов. Ошибки при выборе корреспондирующих счетов и при определении момента признания обязательства приводят к искажению пассива и нарушению принципа достоверности учёта.

Чем отличается кредитовое движение по счёту от дебетового

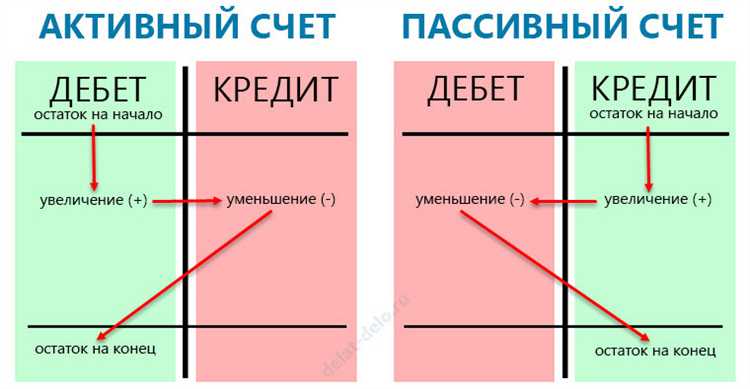

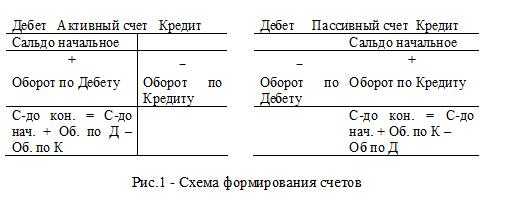

По пассивным счетам кредитовое движение отражает рост обязательств или собственного капитала. Это поступления ресурсов, формирующих пассивы: займы, вклады учредителей, начисленные обязательства.

Дебетовое движение показывает уменьшение пассива – погашение обязательств, возврат долгов, списание задолженности.

Кредит увеличивает остаток по счёту, дебет – уменьшает. Например, кредит по счёту 60 фиксирует получение товара в кредит, дебет – оплату поставщику.

Ошибки в направлении движения ведут к неверному отражению финансового состояния и искажению баланса. Всегда проверяйте экономическую суть операции: увеличение обязательств – кредит, снижение – дебет.

Как отражаются доходы в бухгалтерском учёте через кредит пассивного счёта

Доходы в бухгалтерском учёте отражаются по кредиту пассивного счёта, поскольку они увеличивают обязательства или собственный капитал организации. Пассивные счета учитывают источники формирования капитала и обязательства, и кредитовые проводки фиксируют рост этих показателей.

Основные моменты отражения доходов через кредит пассивного счёта:

- При признании дохода по реализации товаров или услуг по счету 90 «Продажи» формируется кредитовое движение, которое отражает увеличение выручки.

- Доходы, поступающие от прочих операций (например, проценты, штрафы, курсовые разницы), также отражаются по кредиту соответствующих пассивных счетов или счетов учета доходов.

- Кредитование пассивного счёта показывает формирование или увеличение собственного капитала организации за счёт прибыли.

- Отражение доходов по кредиту пассивного счёта сопровождается дебетованием активных счетов, например, счетов денежных средств или расчетов с покупателями.

Рекомендации по учету доходов через кредит пассивного счёта:

- Обеспечить корректное определение счетов для отражения конкретных видов доходов в соответствии с Планом счетов.

- Регулярно проводить сверки по пассивным счетам, отражающим доходы, чтобы исключить ошибки и расхождения.

- При корректировках доходов использовать бухгалтерские проводки с корректирующими кредитовыми или дебетовыми движениями.

- Внимательно контролировать начисление доходов в конце отчетного периода для точности формирования финансового результата.

Таким образом, кредитовое движение по пассивному счёту служит отражением роста доходов организации и увеличения её финансового состояния.

Какие пассивные счета используются при расчётах с контрагентами

В бухгалтерском учёте расчёты с контрагентами отражаются на пассивных счетах, которые фиксируют обязательства организации перед поставщиками, подрядчиками и другими кредиторами. Основные счета, применяемые для этих целей, включают:

60 «Расчёты с поставщиками и подрядчиками» – на этом счёте отражаются задолженности перед контрагентами за приобретённые товары, работы, услуги. Кредитовое сальдо по счёту показывает сумму, подлежащую выплате.

62 «Расчёты с покупателями и заказчиками» – в данном счёте фиксируются обязательства по возврату излишне полученных денежных средств или других обязательств в рамках договорных отношений с покупателями.

76 «Расчёты с разными дебиторами и кредиторами» – используется для учёта прочих обязательств и взаиморасчётов с контрагентами, не включёнными в основные группы. Часто применяется для учёта расчетов по займам, авансам или судебным обязательствам.

71 «Расчёты с подотчётными лицами» – предназначен для отражения обязательств перед сотрудниками организации, выданными под отчёт денежными средствами или товарами.

Использование данных счетов зависит от характера и вида обязательств с контрагентами. При оформлении операций важно корректно определить счёт для отражения задолженности, чтобы обеспечить точность учёта и последующей отчетности.

Примерное распределение по видам расчетов с контрагентами:

| Пассивный счёт | Назначение |

|---|---|

| 60 | Задолженность за товары, работы, услуги поставщикам и подрядчикам |

| 62 | Обязательства перед покупателями и заказчиками, возвраты и корректировки |

| 76 | Прочие расчёты с разными контрагентами, в том числе по займам и авансам |