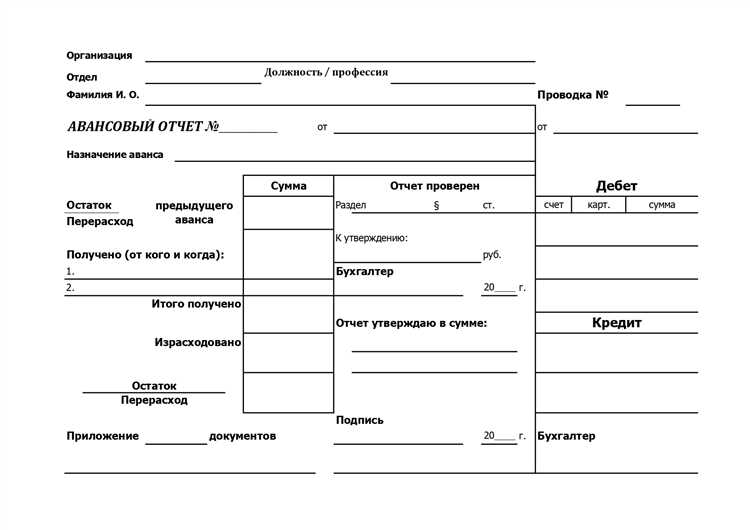

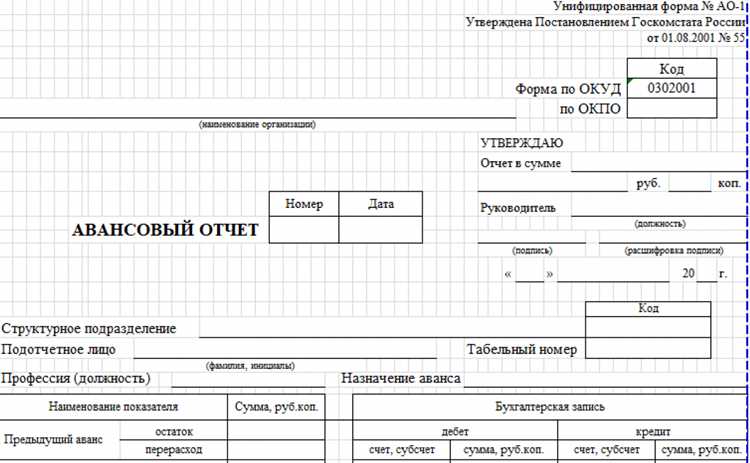

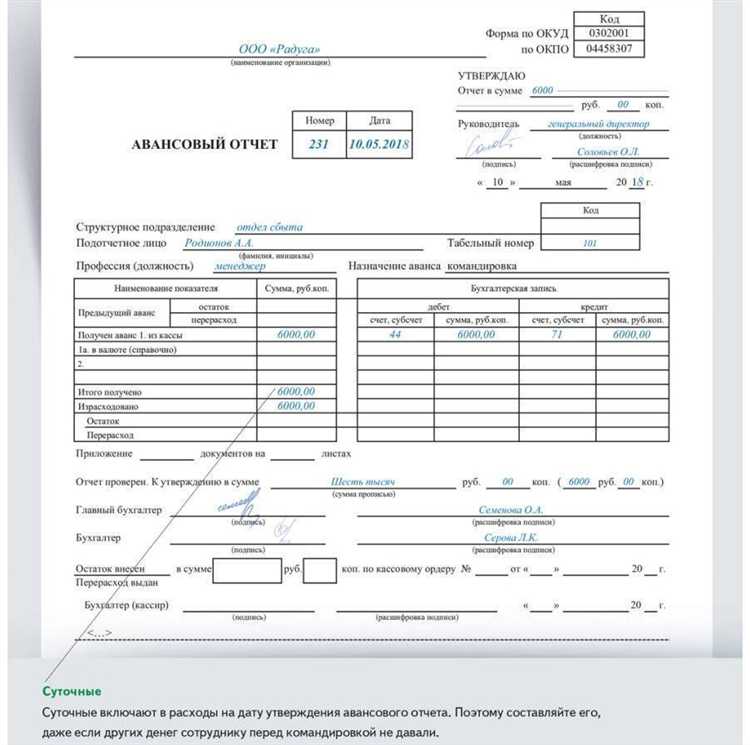

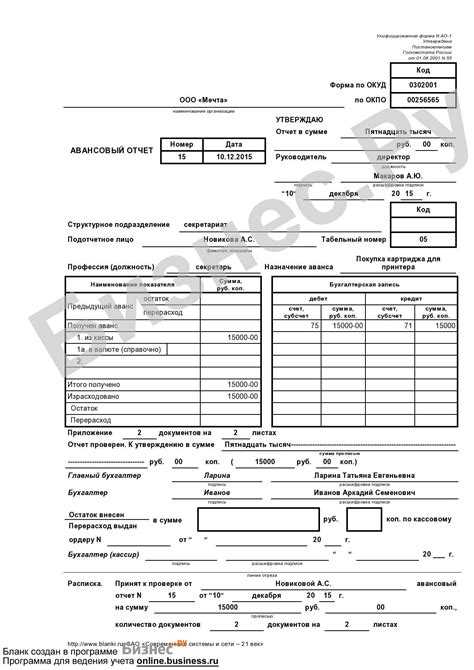

Авансовый отчет – это первичный бухгалтерский документ, подтверждающий целевое использование денежных средств, выданных сотруднику под отчет. Он необходим для обоснования расходов и последующего отражения операций в учете. Отчет составляется в унифицированной форме № АО-1 или по внутреннему шаблону компании, утвержденному учетной политикой.

Заполнение авансового отчета начинается с указания данных сотрудника, суммы аванса, цели получения средств и даты. К отчету прилагаются подтверждающие документы: кассовые и товарные чеки, счета-фактуры, накладные. Все расходы должны быть оформлены в соответствии с требованиями законодательства и внутренними регламентами организации.

Срок предоставления авансового отчета составляет три рабочих дня после возвращения из командировки или завершения расчетов по авансу. В случае превышения установленного срока организация вправе пересчитать неотчитанные суммы как доход сотрудника с удержанием НДФЛ. Если сумма расходов превышает выданный аванс, бухгалтерия обязана возместить перерасход на основании утвержденного отчета.

После проверки предоставленных документов бухгалтер делает отметки о принятии к учету, оформляет проводки и отражает данные в бухгалтерской программе. Утвержденный отчет подписывается главным бухгалтером и руководителем. Соблюдение правильного порядка оформления обеспечивает законность операций и защищает организацию от налоговых рисков.

Когда составляется авансовый отчет и кто его подает

Авансовый отчет составляется сотрудником, получившим денежные средства под отчет, после фактического использования этих средств. Срок его подачи определяется внутренним регламентом компании, но в большинстве случаев он не должен превышать трех рабочих дней после завершения командировки или расходования суммы на иные служебные нужды.

Составлять отчет обязаны:

- Сотрудники, получившие наличные средства из кассы предприятия или на корпоративную карту;

- Работники, направленные в командировку с выдачей суточных и компенсацией расходов;

- Лица, осуществляющие закупку товаров, материалов или оплату услуг за счет средств организации;

- Подотчетные лица, получившие аванс на представительские или хозяйственные нужды.

Порядок действий:

- По завершении расходования средств сотрудник заполняет авансовый отчет, указывая дату, цель, суммы расходов и прилагает подтверждающие документы (чеки, квитанции, акты).

- Отчет визируется непосредственным руководителем или иным ответственным лицом, подтверждающим обоснованность расходов.

- Передается в бухгалтерию для проверки, утверждения и последующего отражения в учете.

Если часть средств осталась неизрасходованной, работник обязан вернуть остаток в кассу одновременно с подачей отчета. В случае перерасхода бухгалтерия производит доплату после подтверждения правомерности расходов.

Какие документы прикладываются к авансовому отчету

К авансовому отчету в обязательном порядке прилагаются первичные учетные документы, подтверждающие целевое использование выданных денежных средств. Без них бухгалтерия не имеет права принять отчет к учету.

Если сотрудник приобретал товары, материалы или услуги, он должен предоставить кассовый чек, товарный чек или универсальный передаточный документ (УПД), содержащий обязательные реквизиты: наименование продавца, ИНН, дата, сумма, наименование приобретенного, подписи или указание на электронную подпись.

При оплате транспортных услуг (например, билетов) прикладываются проездные документы – железнодорожные или авиабилеты, посадочные талоны, маршрут-квитанции. Для компенсации командировочных расходов необходимы командировочное удостоверение (при его применении в организации) и приказ о направлении в командировку.

Если сотрудник снимал жилье, должен быть предоставлен договор аренды или квитанция об оплате гостиницы, оформленные надлежащим образом. Оплата через онлайн-сервисы также требует распечатки счета и подтверждающего документа об оплате.

При уплате госпошлин или иных обязательных платежей необходимо приложить платежное поручение с отметкой банка или квитанцию, подтверждающую факт оплаты.

Все документы должны быть оригиналами, содержать точные суммы, соответствовать дате расхода и быть оформлены в рамках законодательства. Расхождения между суммой по чекам и полученным авансом должны быть отражены в авансовом отчете с указанием остатка или перерасхода.

Рекомендуется пронумеровать все приложенные документы, указав номера в отчете, чтобы исключить недоразумения при проверке.

Сроки предоставления авансового отчета и возврата остатка

Авансовый отчет должен быть предоставлен в бухгалтерию не позднее трех рабочих дней после завершения командировки, закупки или другого действия, на которое были выданы денежные средства. Если сотрудник получил аванс на планируемые расходы, но по каким-либо причинам не использовал его, отчет также оформляется в этот срок.

В случаях, когда цель использования аванса требует длительного исполнения (например, покупка оборудования по договору), работодатель может установить расширенный срок предоставления отчета, закрепив его в учетной политике или локальном нормативном акте. Однако даже в таких ситуациях сроки должны быть обоснованными и соответствовать характеру расходов.

Возврат неиспользованных средств осуществляется одновременно с подачей отчета. Сотрудник обязан внести остаток в кассу или перечислить на расчетный счет организации не позднее трех рабочих дней после окончания использования аванса. Несвоевременный возврат может повлечь за собой удержания, налоговые последствия и внутренние дисциплинарные меры.

Для точной фиксации сроков рекомендуется использовать приказы на выдачу аванса, где указывается дата, к которой сотрудник обязан отчитаться. Это позволяет бухгалтерии контролировать соблюдение финансовой дисциплины и избегать просроченной дебиторской задолженности.

Порядок утверждения и проверки авансового отчета бухгалтерией

Бухгалтер сверяет суммы расходов по каждому документу, проверяет наличие подписей и печатей контрагентов, а также правильность реквизитов. Особое внимание уделяется дате совершения расходов – они должны укладываться в период, на который были выданы подотчетные средства.

Затем проверяется соответствие расходов целям, указанным в заявке на выдачу аванса. Если имеются отклонения или несоответствия, бухгалтер вправе запросить пояснения или дополнительные документы.

После проверки бухгалтер формирует заключение, на основании которого отчет передается на утверждение руководителю. Руководитель организации или уполномоченное лицо рассматривает отчет, и при отсутствии замечаний визирует его. Утвержденный отчет фиксируется в бухгалтерском учете.

Если по результатам проверки выявлен перерасход, бухгалтер указывает сумму к дополнительной выплате сотруднику. При наличии остатка аванса, сотрудник обязан вернуть его в кассу или на расчетный счет до утверждения отчета.

Важно учитывать, что задержка с проверкой или утверждением может повлечь нарушение сроков налогового учета, поэтому документооборот по авансовым отчетам должен быть организован четко и своевременно.

Отражение авансового отчета в бухгалтерском учете

После утверждения авансового отчета необходимо корректно отразить операции в бухгалтерском учете. Прежде всего, фиксируется выдача подотчетных сумм: дебет 71, кредит 50 (или 51). Этот проводкой оформляется передача наличных или безналичных средств сотруднику.

Далее, после предоставления отчета, суммы расходов оформляются проводкой дебет соответствующего счета затрат (например, 26, 44, 08), кредит 71. Конкретный счет зависит от характера понесенных расходов: хозяйственные нужды, представительские расходы, командировки и др.

Если сотрудник возвращает неиспользованные средства, отражается операция дебет 50 (или 51), кредит 71. При перерасходе и принятом решении о его компенсации организации – дебет 73, кредит 71, с последующим удержанием из зарплаты: дебет 70, кредит 73.

Особое внимание следует уделить НДС. Если авансовые средства использованы для приобретения товаров или услуг, облагаемых НДС, налог можно принять к вычету только при наличии корректных первичных документов и при условии, что организация является плательщиком НДС. В этом случае проводится дебет 19, кредит 71 с последующим отражением вычета: дебет 68, кредит 19.

Авансовые отчеты подлежат систематическому контролю. Несвоевременное отражение в учете влечет искажение финансовой отчетности, поэтому рекомендуется фиксировать все движения средств в месяц, в котором отчет был утвержден.

Типичные ошибки при оформлении авансовых отчетов и как их избежать

Чаще всего ошибки в авансовых отчетах связаны с некорректным отражением сумм и неполным комплектом подтверждающих документов. Например, отсутствие первичных документов (чеки, накладные) ведёт к невозможности подтвердить расходы перед налоговой и бухгалтерией.

Ошибка в расчетах – частая причина возврата отчёта на доработку. Суммы аванса и затрат должны совпадать с документами, а остаток необходимо указать точно, без округлений. Несоответствие приводит к дополнительным проверкам и задержкам в бухгалтерском учете.

Неправильное оформление реквизитов – ещё один распространённый промах. Отсутствие подписи ответственного лица или даты подачи отчёта снижает его юридическую силу и может привести к отказу в принятии.

Отсутствие пояснений по расходам в сложных случаях, например, при командировочных расходах, усложняет проверку. В таких ситуациях необходимо кратко описать назначение затрат, что ускоряет согласование.

Чтобы избежать ошибок, нужно придерживаться следующих рекомендаций:

| Ошибка | Как избежать |

|---|---|

| Отсутствие первичных документов | Прикладывать все чеки, счета и накладные строго в полном объёме и с правильными датами |

| Несовпадение сумм | Проверять арифметическую точность и сверять с авансовым платежом и документами |

| Ошибки в реквизитах отчёта | Заполнять все поля отчёта, проставлять подписи и даты в установленные сроки |

| Отсутствие пояснений по затратам | Добавлять краткие комментарии для нестандартных расходов, особенно командировочных |

Соблюдение этих правил минимизирует риск возврата отчёта на доработку и обеспечит своевременное отражение операций в бухгалтерском учёте.

Вопрос-ответ:

Что такое авансовый отчет и в каких случаях его нужно составлять?

Авансовый отчет — это документ, который сотрудник компании подает для отчета о расходах, сделанных за полученные от организации денежные средства. Он оформляется после того, как работник получил аванс и использовал его на служебные нужды, например, покупку материалов или оплату командировочных расходов. Отчет подтверждает, как именно были потрачены средства, и позволяет бухгалтерии закрыть авансовый счет.

Какие документы обязательно нужно приложить к авансовому отчету?

К авансовому отчету прикладывают все подтверждающие расходы документы. Это могут быть кассовые или товарные чеки, счета-фактуры, накладные, билеты, проездные документы, а также другие первичные документы, подтверждающие факт и сумму затрат. Все документы должны содержать реквизиты продавца или исполнителя, дату и сумму платежа, а также соответствовать утвержденным правилам бухгалтерского учета.

Какие сроки установлены для подачи авансового отчета после получения аванса?

Сроки подачи авансового отчета регулируются внутренними правилами организации и нормативными актами. Обычно отчет необходимо предоставить в течение 3-5 рабочих дней после окончания срока использования аванса или возврата остатка. Если отчет не сдан вовремя, это может повлечь задержки в последующей выдаче средств и создать проблемы при проверках бухгалтерии.

Какие ошибки при заполнении авансового отчета наиболее часто встречаются и как их избежать?

Частые ошибки — отсутствие всех необходимых подтверждающих документов, несоответствие сумм в отчете и чеках, неправильно заполненные реквизиты, отсутствие подписей ответственных лиц, а также подача отчета с просрочкой. Чтобы избежать этих ошибок, нужно внимательно сверять данные с первичными документами, соблюдать установленный порядок оформления и своевременно сдавать отчет в бухгалтерию.

Как отражается авансовый отчет в бухгалтерском учете организации?

После получения авансового отчета бухгалтерия сверяет данные с документами и закрывает авансовый счет. Расходы отражаются по соответствующим статьям затрат, а остаток неиспользованных средств возвращается на расчетный счет или засчитывается в следующую выплату. Правильное оформление отчета позволяет корректно учитывать финансовые операции и исключить ошибки в отчетности.

Что такое авансовый отчет и для каких целей он используется в бухгалтерии?

Авансовый отчет — это документ, который подтверждает расходование средств, выданных сотруднику или подразделению организации под отчет. Его задача — зафиксировать, как именно были использованы полученные деньги, например, на командировочные расходы, закупку материалов или услуги. Отчет помогает контролировать расход бюджета и обеспечивает прозрачность в финансовых операциях.

Как правильно оформить авансовый отчет, чтобы избежать ошибок и претензий со стороны бухгалтерии?

Для корректного оформления необходимо указать точные данные о получателе аванса, сумму выданных средств и подробное описание расходов с подтверждающими документами — чеками, счетами, накладными. В отчете нужно соблюсти правильный порядок отражения информации: дата и цель затрат, сумма каждой операции. Важно своевременно предоставить отчет и приложить все подтверждающие бумаги. Ошибки, такие как отсутствие документов или несоответствие сумм, могут привести к отказу в утверждении или требованию вернуть деньги.