Валюта баланса – это итоговая сумма по активу или пассиву бухгалтерского баланса, отражающая общий объем имущества организации или источников его формирования. Этот показатель используется как контрольная точка: значение по активу всегда должно совпадать с суммой по пассиву. Несовпадение свидетельствует о наличии ошибок в учете, требующих немедленной проверки и исправления.

Для юридических лиц валюта баланса является обязательным реквизитом в годовой бухгалтерской отчетности. Она используется при анализе финансовой устойчивости, расчёте коэффициентов ликвидности, а также при проведении аудита и кредитной оценки. Например, при подаче документов на банковский кредит, организация обязана предоставить бухгалтерский баланс с указанием валюты, на основе которого рассчитываются основные финансовые показатели.

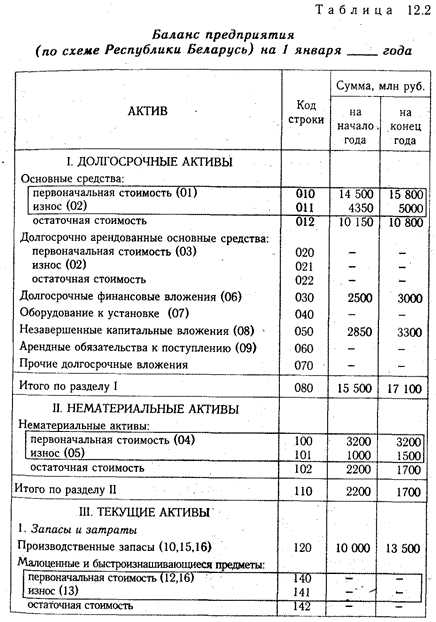

При заполнении формы №1 «Бухгалтерский баланс» валюта указывается в тысячах рублей без копеек (если иное не установлено учётной политикой организации). Это важно учитывать при сверке данных с первичными документами и регистрами учета. Также в пояснительной записке следует раскрывать информацию о методике оценки активов и обязательств, влияющей на формирование итоговой суммы валюты баланса.

Организациям, попадающим под критерии субъектов малого предпринимательства, разрешено применять упрощённые формы отчетности. Однако даже в этом случае валюта баланса должна быть рассчитана корректно, так как от неё зависит достоверность всей финансовой информации. Несоблюдение этих требований может повлечь за собой налоговые риски, в том числе доначисления и штрафные санкции со стороны контролирующих органов.

Как определить валюту баланса по данным бухгалтерской отчетности

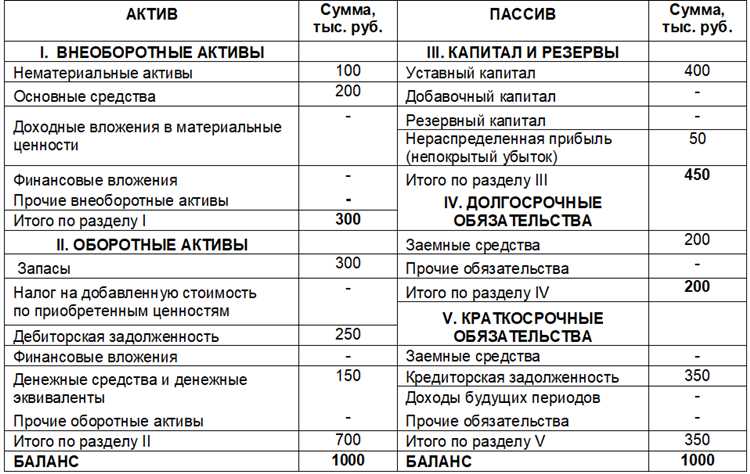

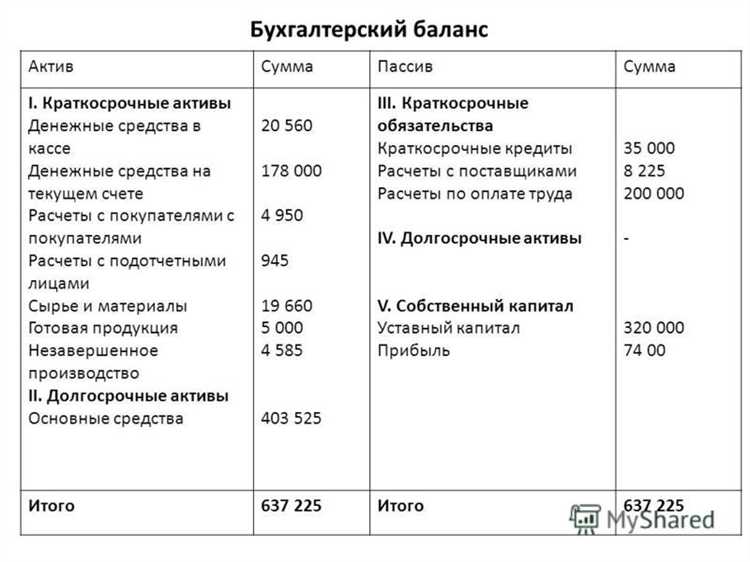

В строке 1600 раздела «Итого по разделу II» отражается общая сумма обязательств и капитала, а в строке 1700 раздела «Итого по активу» – совокупная стоимость всех активов. Эти две строки должны быть равны между собой, так как отражают одну и ту же величину – валюту баланса.

Если бухгалтерская отчетность составляется по российским стандартам (РСБУ), валюта баланса выражается в рублях. В случае применения международных стандартов финансовой отчетности (МСФО) валюта указывается в примечаниях к отчетности и может отличаться – например, доллары США, евро или другая валюта, используемая в расчетах компании.

При анализе нескольких отчетных периодов следует сопоставлять валюту баланса на конец каждого периода, обращая внимание на прирост или снижение. Существенные изменения требуют проверки структуры активов и обязательств, чтобы определить, какие статьи оказали наибольшее влияние.

Для внутренних целей управления финансами рекомендуется дополнительно рассчитывать валюту баланса на основе управленческих данных, особенно если отчетность ведется одновременно по нескольким системам учета. В этом случае необходимо обеспечить согласованность методики оценки активов и обязательств, чтобы валюта баланса отражала достоверную финансовую картину.

Чем отличается валюта баланса от итогов по активу и пассиву

Понятие «валюта баланса» нередко вызывает путаницу из-за внешнего сходства с итоговыми суммами по разделам актива и пассива. Однако термин «валюта баланса» имеет чёткое определение и функциональное назначение в бухгалтерском учёте.

Валюта баланса – это итоговая сумма, на которую составлен баланс, выражающая совокупную стоимость всех активов предприятия и одновременно сумму всех обязательств и источников капитала. Она всегда равна как итогу по активу, так и итогу по пассиву, но не является отдельной строкой или самостоятельным показателем внутри баланса.

Ключевые различия между валютой баланса и итогами по активу и пассиву:

- Формальное назначение: Валюта баланса – это общее выражение финансового состояния организации на определённую дату. Итоги по активу и пассиву представляют собой суммы по соответствующим сторонам баланса.

- Структурная роль: Актив и пассив состоят из различных статей, сгруппированных по экономической природе. Итоги по ним – это арифметическая сумма этих статей. Валюта баланса – равные значения этих итогов, подтверждающие сбалансированность учета.

- Использование в анализе: При анализе финансовой отчётности валюта баланса применяется как база для расчёта коэффициентов (ликвидности, финансовой устойчивости и пр.), тогда как итоги по разделам используются для детализации структуры имущества и обязательств.

- Отражение в отчётности: Валюта баланса не указывается отдельно, но подразумевается как конечная сумма, совпадающая с итогами по обеим сторонам баланса. Фактически, это одна и та же сумма, но в контексте анализа используется понятие «валюта» как синоним общего объёма баланса.

Рекомендуется при составлении отчётности всегда сверять: итог по активу = итог по пассиву. Если равенство нарушено, это указывает на техническую ошибку в учёте. Для корректной интерпретации данных важно понимать, что валюта баланса – это не сумма одной части, а общий показатель финансового объема предприятия на отчетную дату.

Почему валюта баланса одинакова в разделе активов и пассивов

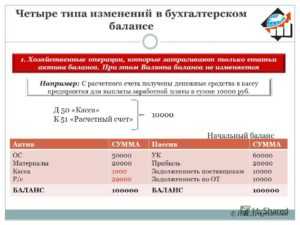

Совпадение валюты баланса по активам и пассивам обусловлено базовым принципом двойной записи, лежащим в основе бухгалтерского учёта. Каждая операция отражается одновременно по дебету и кредиту, что обеспечивает равенство между источниками средств (пассивами) и их размещением (активами).

На практике это означает следующее: если организация приобретает оборудование за счёт банковского кредита, в активе отражается увеличение внеоборотных активов, а в пассиве – обязательств. Аналогично, при поступлении выручки и зачислении её на расчётный счёт растёт как статья «Денежные средства», так и собственный капитал. Таким образом, каждое изменение финансового состояния сопровождается симметричным изменением обеих частей баланса.

Валюта баланса – это сумма всех строк раздела активов или раздела пассивов на определённую дату. Это не условная величина, а точный итог, формируемый на основании данных бухгалтерского учёта. В российской практике этот показатель фиксируется в строке 1600 формы №1 (бухгалтерский баланс) и должен быть одинаковым как по активу, так и по пассиву, иначе баланс будет считаться некорректным.

Несовпадение валюты по разделам указывает на методологические ошибки в учёте: например, неполное отражение операций, нарушение принципов корреспонденции счетов или технические сбои при подготовке отчётности. Для предотвращения таких нарушений важно регулярно проводить сверку оборотно-сальдовой ведомости и контролировать соответствие между синтетическим и аналитическим учётом.

Соблюдение равенства валюты по активу и пассиву не только формальное требование, но и инструмент внутреннего контроля. При корректном ведении учёта это равенство достигается автоматически и служит индикатором системной целостности финансовых данных.

Как валюта баланса отражает финансовое состояние организации

Рост валюты баланса может свидетельствовать о расширении хозяйственной деятельности, привлечении дополнительных ресурсов или увеличении стоимости активов. Однако увеличение само по себе не всегда означает улучшение финансового состояния – важно учитывать качественный состав баланса.

- Если валюта баланса увеличивается за счёт роста внеоборотных активов при стабильных источниках финансирования, это может указывать на долгосрочные инвестиции и укрепление производственного потенциала.

- Рост текущих активов без соответствующего увеличения собственного капитала или долгосрочных обязательств может сигнализировать о проблемах с ликвидностью или избыточных запасах.

- Увеличение валюты баланса вследствие краткосрочных заимствований может означать риск снижения финансовой устойчивости, особенно при высоком уровне кредиторской задолженности.

Для оценки качества структуры валюты баланса полезно рассчитывать финансовые коэффициенты:

- Коэффициент автономии – отношение собственного капитала к валюте баланса. Значение ниже 0,5 указывает на зависимость от внешнего финансирования.

- Коэффициент текущей ликвидности – отношение текущих активов к краткосрочным обязательствам. Оптимальное значение – выше 1,5.

- Коэффициент оборачиваемости активов – показывает эффективность использования имущества. Рассчитывается как выручка, делённая на валюту баланса.

Таким образом, валюта баланса – это не просто арифметическая сумма активов или пассивов, а ключевой индикатор, через который можно отследить финансовые тенденции и потенциальные риски. Для полноценной диагностики необходимо анализировать её динамику в совокупности с другими показателями.

Какие ошибки встречаются при расчёте валюты баланса

Неполное отражение оборотов по счетам – одна из распространённых ошибок. При составлении баланса бухгалтер может не учесть все проводки по счётам, особенно в конце отчётного периода, если документы поступили с задержкой. Это приводит к занижению или завышению итоговых значений по активам или пассивам и, как следствие, к искажённой валюте баланса.

Ошибка при суммировании данных в разделах баланса возникает при ручной работе с формами или при нарушении логики автоматизированной системы. Например, итоги по подразделам не включаются в общий результат или учитываются дважды. В результате валюта баланса не соответствует реальному финансовому состоянию.

Несоответствие между синтетическим и аналитическим учетом приводит к расхождениям при подсчёте итогов. Если данные аналитического учёта по контрагентам, договорам или объектам ОС не сверены с синтетикой, это искажает расчёт валюты. Для предотвращения таких ошибок необходимо регулярно проводить сверку остатков и оборотов.

Ошибки округления особенно критичны при автоматической генерации баланса в копейках, а последующем переводе в рубли. Неправильное округление при сложении может привести к расхождению между итогами по активам и пассивам.

Дублирование записей может произойти при импорте данных из внешних источников или при повторном вводе документов. Такое дублирование искусственно увеличивает суммы и искажает валюта баланса. Рекомендуется регулярно использовать автоматические процедуры поиска дублей.

Использование устаревших данных происходит, если баланс формируется на основании незакрытого периода. Например, не были отражены начисления по заработной плате или амортизации за последний месяц. Такие ошибки существенно искажают показатели и создают риск недостоверной отчётности.

Для исключения подобных ошибок необходимо организовать систему внутреннего контроля, проводить регулярные сверки, использовать корректные настройки в учётной системе и строго соблюдать сроки закрытия периода.

Когда требуется пересчёт валюты баланса в иностранную валюту

Пересчёт валюты баланса в иностранную валюту необходим при наличии активов, обязательств или хозяйственных операций, выраженных в валюте, отличной от валюты отчетности организации. Согласно требованиям бухгалтерского учёта, пересчёт проводится при формировании консолидированной отчетности, если дочерние компании ведут учёт в иной валюте.

Обязательным является пересчёт валюты баланса при подготовке отчетности в иностранной валюте для предоставления её зарубежным инвесторам или контролирующим органам, когда отчетная валюта организации – национальная, а требуется международная, например, доллар США или евро.

Пересчёт также проводится при существенных колебаниях валютных курсов, которые могут повлиять на достоверность финансовой информации. В этом случае актуализация стоимости активов и обязательств позволяет обеспечить правильное отражение финансового положения компании.

Рекомендовано использовать курсы Центрального банка на дату баланса для оценки валютных статей, а при отсутствии курса на отчетную дату применять средние курсы за период. Пересчёт валюты баланса отражается в бухгалтерских проводках с учётом правил признания курсовых разниц, что влияет на итоговые показатели прибыли или убытка.

Отсутствие пересчёта при наличии операций в иностранной валюте нарушает стандарты бухгалтерского учёта и ведёт к искажению финансовой отчетности, что может повлечь штрафы и претензии со стороны налоговых органов.

Как влияет изменение учетной политики на валюту баланса

Изменение учетной политики может привести к корректировке принципов определения и представления валюты баланса. В частности, смена метода конвертации валютных статей, переход с одного стандарта на другой (например, с национального стандарта на МСФО), или изменение базы оценки активов и обязательств влияет на итоговую валюту баланса.

Если учетная политика предусматривает переход к учету в иностранной валюте, валюта баланса должна быть пересмотрена с учетом новых правил конвертации и курсовых разниц. Например, переход от учета в рублях к учету в долларах США потребует пересчёта всех статей баланса по актуальным курсам на дату перехода.

Изменения в учетной политике, касающиеся порядка переоценки валютных статей, также отражаются на валюте баланса. В случае применения метода текущего курса по состоянию на отчетную дату валюта баланса формируется на основе конвертированных сумм, что влияет на сопоставимость данных с предыдущими периодами.

Рекомендуется документировать любые изменения учетной политики с подробным описанием влияния на валюту баланса и обеспечивать сопоставимость отчетных данных путем раскрытия информации в примечаниях к бухгалтерской отчетности.

При изменении учетной политики важно пересчитать валюту баланса в соответствии с новыми правилами и провести анализ курсовых разниц, чтобы избежать искажений финансового состояния и обеспечить корректное отражение обязательств и активов в отчетности.

Какие показатели анализируют в первую очередь на основе валюты баланса

Ключевым показателем является коэффициент текущей ликвидности, рассчитываемый как отношение оборотных активов к краткосрочным обязательствам. Значение этого коэффициента напрямую зависит от правильного отражения валюты баланса, поскольку ошибки в учёте активов или пассивов искажает оценку платежеспособности.

Другой важный показатель – структура капитала, где валюта баланса служит базой для расчёта доли собственного и заемного капитала. Анализ соотношения собственного капитала к валюте баланса позволяет оценить финансовую устойчивость предприятия и его способность привлекать внешние ресурсы.

На основе валюты баланса рассчитывают также коэффициент обеспеченности запасов собственным капиталом, что помогает определить риски снижения финансовой стабильности из-за чрезмерной зависимости от заемных средств.

При международной деятельности компании валюта баланса используется для контроля валютных рисков. Конвертация активов и пассивов в единую валюту позволяет выявлять дисбалансы и потенциальные убытки от курсовых разниц.

В целом, анализ показателей на основе валюты баланса требует точности в учёте и сопоставимости данных, что обеспечивает объективную картину финансового состояния и позволяет принимать эффективные управленческие решения.

Вопрос-ответ:

Что означает понятие «валюта баланса» в бухгалтерском учёте и почему она всегда одинаковая в активе и пассиве?

Валюта баланса — это итоговая сумма стоимостей всех активов или пассивов, отражённых в бухгалтерском балансе на определённую дату. Она показывает общую стоимость ресурсов, принадлежащих организации, и источников их формирования. Валюта актива и пассива всегда совпадает, поскольку баланс строится по принципу равенства: активы должны быть полностью покрыты пассивами. Это равенство отражает структуру финансовых средств и обязательств, что обеспечивает достоверность и сбалансированность учётных данных.

Какие факторы могут повлиять на изменение валюты баланса в течение отчётного периода?

На изменение валюты баланса влияют операции, изменяющие стоимость активов или пассивов. К таким факторам относятся: покупка или продажа основных средств, изменения в запасах и дебиторской задолженности, выпуск новых акций, получение или погашение кредитов, а также прибыль или убыток организации. Кроме того, изменения в учетной политике или корректировки оценок могут изменить итоговую сумму баланса. Все эти процессы отражаются в бухгалтерской отчётности и влияют на величину валюты баланса.

Как правильно определить валюту баланса, если организация ведёт учёт в нескольких валютах?

В случаях ведения учета в нескольких валютах валюта баланса определяется путем пересчёта всех статей баланса в основную (функциональную) валюту организации. Пересчёт производится по установленным курсам валют на дату составления отчётности или по средним курсам за период, в зависимости от применяемых правил учёта. Такой подход обеспечивает сопоставимость данных и корректное отражение финансового положения. При этом валютные курсовые разницы учитываются отдельно и влияют на финансовые результаты, но не изменяют саму валюту баланса.

В каких случаях требуется пересчёт валюты баланса в иностранную валюту, и как это влияет на отчётность?

Пересчёт валюты баланса в иностранную валюту необходим, если организация обязана представлять отчётность в иностранной валюте, например, для международных групп компаний или при ведении деятельности за рубежом. Также пересчёт может потребоваться при изменении функциональной валюты или при подготовке консолидированной отчётности. Такой пересчёт приводит к появлению курсовых разниц, которые отражаются в отчёте о прибылях и убытках или в прочем совокупном доходе. Это влияет на финансовые показатели, а значит, требует внимательного контроля и документального подтверждения в бухгалтерских регистрах.