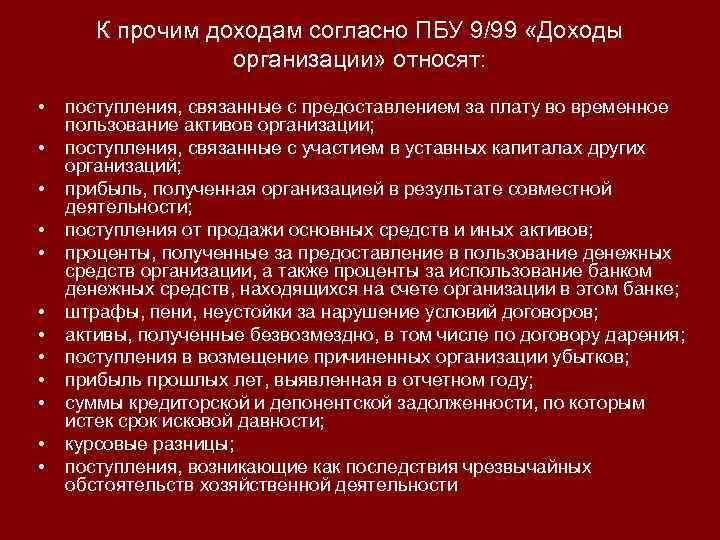

Прочие доходы представляют собой категорию доходов, не отнесённых к основным видам деятельности организации, но подлежащих обязательному отражению в налоговом учёте. В соответствии с пунктом 3 статьи 250 Налогового кодекса РФ, к прочим доходам относятся, например, безвозмездно полученное имущество, положительные курсовые разницы, суммы восстановленных резервов, а также доходы, выявленные в результате инвентаризации.

При формировании налоговой базы по налогу на прибыль все прочие доходы учитываются в составе внереализационных доходов. Их точный состав и порядок признания регулируются главой 25 НК РФ. Организации обязаны фиксировать такие поступления в момент возникновения экономической выгоды, даже если фактического поступления денежных средств не произошло.

Необходимо отдельно учитывать особенности признания доходов при безвозмездном получении имущества. Например, полученные материалы или оборудование отражаются по рыночной стоимости, подтверждённой документально. Исключением являются случаи, когда передача осуществляется между взаимозависимыми лицами – в таких ситуациях требуется дополнительный анализ условий сделки для соблюдения принципа рыночности.

Также важно контролировать отражение доходов, связанных с прекращением обязательств, включая прощение долга или списание кредиторской задолженности. Согласно подпункту 18 пункта 1 статьи 251 НК РФ, такие доходы могут не облагаться налогом при выполнении определённых условий, в частности – если прощение осуществляется учредителем.

Рекомендуется вести отдельный аналитический учёт прочих доходов по каждому источнику, чтобы избежать споров с налоговыми органами при проведении проверок. Корректная классификация и своевременное документирование таких доходов позволяют снизить риски доначислений и штрафов.

Доходы от списания кредиторской задолженности

Списание кредиторской задолженности, по которой истёк срок исковой давности или обязательство прекращено иным способом, признаётся прочим доходом организации в налоговом учёте. Такой доход включается в налоговую базу по налогу на прибыль на дату списания обязательства в учёте.

Налогоплательщик обязан учитывать следующие аспекты:

- Срок исковой давности по обязательствам составляет три года, если иное не предусмотрено законодательством или договором.

- Если обязательство прекращено по соглашению сторон, доход отражается на дату соответствующего соглашения.

- Сумма задолженности, не погашенная и списанная, подлежит включению в состав внереализационных доходов (пункт 18 статьи 250 НК РФ).

Не признаются доходом:

- Списанная задолженность перед взаимозависимыми лицами, если не доказано, что сделка была реальной и на рыночных условиях.

- Задолженность, возникшая в рамках агентских, комиссионных или аналогичных договоров при отсутствии фактической экономической выгоды.

Рекомендуется документально подтверждать основания списания:

- Акты инвентаризации расчётов с кредиторами.

- Справки бухгалтера с расчётом срока исковой давности.

- Переписка с контрагентом (при наличии).

- Решения суда или иные документы, фиксирующие прекращение обязательств.

Организация должна отразить такие доходы в декларации по налогу на прибыль за период, в котором списание было произведено. Ошибки при определении срока исковой давности могут привести к доначислениям и штрафам.

Поступления от безвозмездного получения имущества

Когда организация получает имущество безвозмездно, его стоимость подлежит учету в составе прочих доходов, в соответствии с пунктом 16 статьи 250 НК РФ. Важно, что доход признается на дату получения права собственности или другого юридически значимого события, в зависимости от типа имущества.

Если имущество получено от учредителя в счет вклада в уставный капитал, оно не включается в доход. То же самое касается имущества, переданного государственными органами в рамках их полномочий. Для подтверждения безвозмездности таких операций необходимо наличие соответствующих документов, таких как договор дарения, акт передачи имущества и другие подтверждающие документы.

При передаче имущества безвозмездно, например, в виде подарка или пожертвования, его стоимость определяется по рыночной цене на момент передачи. Включение этого имущества в доход зависит от его дальнейшего использования. Если имущество будет использоваться для производственной деятельности, оно подлежит амортизации и отражается в учете с учетом остаточной стоимости.

Для правильного отражения доходов от безвозмездного получения имущества организация должна вести учет на основе подтверждающих документов, таких как акты приема-передачи, договора и отчеты об оценке стоимости. Эти документы необходимы для обеспечения налогового учета и подтверждения правомерности включения имущества в доход.

Рекомендуется регулярно проверять соответствие этих операций нормативным требованиям, чтобы минимизировать риски налогообложения и избежать возможных санкций со стороны налоговых органов.

Доходы в виде выявленного излишка при инвентаризации

Доходы, образующиеся в результате выявления излишков при инвентаризации, относятся к прочим доходам для целей налогообложения. Это может быть излишек товаров, материалов или денежных средств, обнаруженных в процессе проверки. Такие доходы подлежат учету в налоговых отчетах, поскольку они могут повлиять на финансовые результаты организации.

Если при инвентаризации выявляется излишек, то его необходимо учесть в качестве дохода для налогообложения в момент его обнаружения. Важно, чтобы этот доход был правильно зафиксирован в бухгалтерии и в отчетности, так как он подлежит налогообложению в общей системе налогообложения.

Сумма излишка, выявленная в ходе инвентаризации, должна быть отражена в налоговом учете в том периоде, когда был произведен расчет и выявлен факт излишка. При этом организация обязана обеспечить правильность учета таких сумм для целей налога на прибыль. Кроме того, излишки могут быть учтены как доход в рамках налога на добавленную стоимость (НДС), если это связано с операциями, облагаемыми НДС.

Необходимо также учитывать, что выявленный излишек не является доходом, если он не может быть обоснован. Например, если излишек связан с ошибками в учете или результатом мошенничества, он не может быть признан доходом для налоговых целей.

Рекомендуется заранее разработать политику учета выявленных излишков, чтобы избежать спорных ситуаций при налоговых проверках. Важно, чтобы такие доходы были задокументированы и соответствовали нормативным актам, регулирующим учет доходов и расходов.

Поступления от курсовых разниц по операциям в иностранной валюте

Курсовые разницы возникают при изменении курса валюты между моментом заключения сделки и ее расчетом. В налоговом учете такие разницы могут быть как доходами, так и расходами, в зависимости от направления изменений курса валют.

Поступления от курсовых разниц – это те суммы, которые организация получает в виде прибыли, когда курс валюты, в которой она ведет расчеты, вырос по отношению к курсу, на который ориентировалась при заключении сделки. Это может касаться как долгосрочных, так и краткосрочных обязательств.

В рамках налогообложения доходы от курсовых разниц включаются в прочие доходы. Важно учитывать, что данные поступления возникают только при расчетах, выполненных в иностранной валюте, либо при операциях, которые связаны с обязательствами или активами в иностранной валюте.

При определении суммы поступлений важно учитывать следующие моменты:

- Курсовая разница должна быть рассчитана на момент фактического исполнения обязательства.

- Поступления от курсовых разниц фиксируются на момент получения дохода, то есть в момент исполнения сделки.

- Если операция была с расчетом в иностранной валюте, то в доходы включаются суммы, полученные в результате изменения курса.

Влияние курсовых разниц на налогообложение зависит от того, какая валюта используется и в каком объеме происходят операции. Например, если организация имеет значительный объем внешней торговли или международных расчетов, курсовые разницы могут существенно повлиять на размер налогооблагаемой базы.

При этом необходимо вести тщательный учет таких операций, чтобы правильно определить доходы и расходы по курсовым разницам и избежать возможных ошибок при расчете налогов. Следует учитывать, что сумма прибыли или убытка от курсовых разниц может варьироваться в зависимости от колебаний валютных курсов на международных рынках.

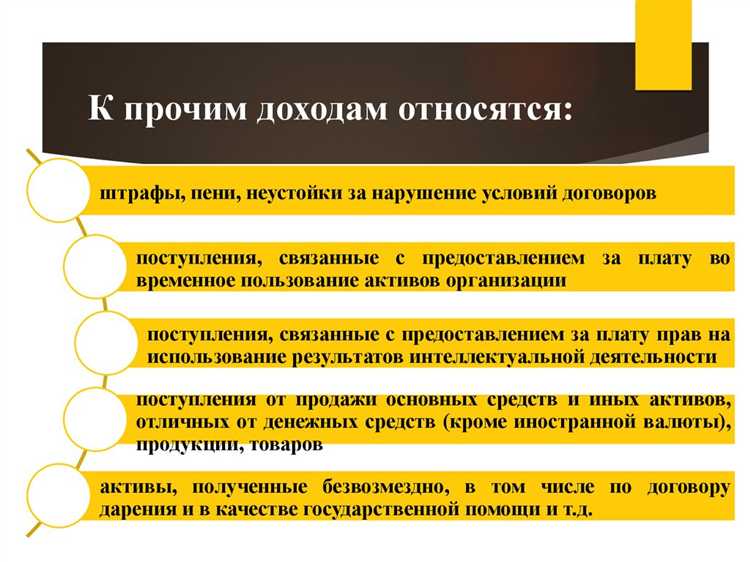

Штрафы, пени и неустойки, полученные за нарушение условий договоров

Штрафы – это денежные средства, которые взыскиваются с должника за нарушение условий контракта или обязательств, предусмотренных законом. Штрафы могут быть обусловлены как самим договором, так и законодательными актами, регулирующими соответствующую сферу деятельности. Для налогового учета важно правильно определить момент признания дохода от штрафов, поскольку он может зависеть от даты получения соответствующих сумм и этапа исполнения обязательств.

Пени представляют собой проценты, которые начисляются за каждый день просрочки выполнения обязательства. Они могут быть предусмотрены договором или законом. Важно отметить, что пени могут быть признаны доходом только в том случае, если сумма начисленных пеней фактически получена. В налоговом учете пени могут быть отражены в качестве дохода, если они поступили в пользу организации.

Неустойка – это фиксированная сумма, которую стороны договора устанавливают как компенсацию за нарушение условий соглашения. Она отличается от штрафов и пени тем, что ее размер заранее оговорен и не зависит от продолжительности нарушения. В налоговом учете неустойка также признается доходом, если она была получена организацией в рамках исполнения обязательств по договору.

Для корректного отражения поступлений от штрафов, пени и неустойки в налоговом учете необходимо учитывать не только факт их получения, но и соответствие условиям договора, а также нормативным актам. В случае сомнений по правомерности начислений или получения таких средств следует обратиться за консультацией к специалистам в области налогового права.

Суммы восстановленного резерва по сомнительным долгам

Восстановление резерва по сомнительным долгам происходит, когда компания решает, что ранее созданный резерв больше не требуется для покрытия вероятных убытков. Это может быть связано с успешным взысканием задолженности, улучшением финансового положения должника или изменением обстоятельств, при которых долг считался сомнительным.

Суммы восстановленного резерва включаются в прочие доходы для налогового учета, так как фактически они представляют собой возврат средств, которые ранее были учтены в расходах. Такой доход облагается налогом на прибыль, но компании разрешается корректировать свои налоговые обязательства на основе этих изменений.

Важно, чтобы восстановление резерва было подтверждено объективными доказательствами, такими как поступление денежных средств от должника или изменения условий долгового обязательства. Это гарантирует, что налоговые органы признают восстановление резерва как законный доход.

При расчете налога на прибыль необходимо учесть, что суммы восстановленного резерва не могут быть использованы для уменьшения налогооблагаемой базы, если они связаны с долгами, по которым уже была предоставлена налоговая скидка или другой налоговый вычет.

Компаниям рекомендуется вести подробный учет сомнительных долгов и резерва, а также регулярно пересматривать свои оценки долговой задолженности, чтобы минимизировать риски, связанные с восстановлением резерва. Это позволяет избежать налоговых споров и лишних расходов на уплату штрафов или пени.

Доходы от сдачи имущества в аренду, не являющегося основным видом деятельности

Доходы, получаемые от сдачи имущества в аренду, которое не используется в качестве основного вида деятельности, подлежат учету в составе прочих доходов по налоговому учету. Это может включать в себя сдачу в аренду недвижимости, транспортных средств, оборудования и других активов, не предназначенных для осуществления основной предпринимательской деятельности.

При этом важно учитывать, что такие доходы не могут быть отнесены к доходам от деятельности, которая является основной для организации, если сдача имущества в аренду не занимает значительную часть в общей хозяйственной деятельности компании. Это влияет на порядок налогообложения и отражение данных в налоговых отчетах.

Сумма дохода от аренды подлежит налогообложению по общей ставке налога на прибыль. Важно, чтобы в договоре аренды были четко прописаны условия, стоимость аренды и срок аренды, что позволяет избежать вопросов со стороны налоговых органов при проверках.

Кроме того, организация имеет право на вычет расходов, связанных с содержанием и эксплуатацией арендуемого имущества, если эти расходы подтверждены соответствующими документами. Это может включать затраты на ремонт, обслуживание, уплату налогов на имущество и другие расходы, связанные с поддержанием имущества в состоянии, пригодном для сдачи в аренду.

Выигрыши, страховые возмещения и иные внеплановые поступления

Выигрыши, страховые возмещения и иные внеплановые поступления включаются в прочие доходы по налоговому учету, если они не связаны с основной деятельностью организации или индивидуального предпринимателя. Важно, что эти поступления учитываются в момент их получения, а не на основании возможных требований.

Выигрыши от азартных игр или лотерей, если они получены юридическим лицом или индивидуальным предпринимателем, считаются доходами, подлежащими налогообложению. Эти поступления включаются в налоговую базу по налогу на прибыль на общих основаниях, если выигрыш получен в рамках деятельности, не связанной с основным видом бизнеса.

Страховые возмещения, полученные по полисам от ущерба, связанного с утратой имущества или убытками, также подлежат учету в прочих доходах. Это касается ситуаций, когда страховое возмещение превышает сумму понесенных убытков. Например, если организация получила страховую выплату за ущерб от пожара, но восстановление имущества обошлось дешевле, излишки будут учтены как доход.

К прочим доходам также относятся иные внеплановые поступления, например, суммы компенсации, полученные за нарушение договорных обязательств или поступления в виде возвратов излишне уплаченных налогов. Эти поступления также подлежат налогообложению и должны быть отражены в соответствующем разделе налогового учета.

При учете данных поступлений необходимо учитывать, что они могут быть освобождены от налогообложения в зависимости от специфики дохода. Например, выигрыш в лотерею может быть освобожден от налога на прибыль, если он получил юридическое лицо не в рамках предпринимательской деятельности.

Таким образом, при получении внеплановых поступлений важно внимательно учитывать их природу и правильное отражение в налоговом учете для соблюдения законодательства и правильного расчета налоговых обязательств.

Вопрос-ответ:

Что такое прочие доходы по налоговому учету?

Прочие доходы по налоговому учету — это доходы, которые не входят в основные виды деятельности компании, но при этом подлежат налогообложению. Такие доходы могут включать в себя поступления от штрафов, страховых возмещений, а также доходы от курсовых разниц или излишков, выявленных при инвентаризации. Эти доходы отражаются в налоговой отчетности отдельно от операционных доходов.

Какие виды доходов считаются прочими по налогу на прибыль?

Прочими доходами по налогу на прибыль могут быть, например, поступления от продажи имущества, не относящегося к основным средствам, доходы от сдачи имущества в аренду, компенсации, полученные по страховым случаям, а также доходы от списания задолженности или восстановленных резервов по сомнительным долгам. Эти доходы в основном не связаны с основной деятельностью компании, но подлежат налогообложению.

Как правильно учитывать доходы от штрафов и пени в налоговом учете?

Доходы от штрафов и пени, полученные за нарушение условий договоров, также включаются в прочие доходы. Эти поступления должны быть учтены в момент их получения. Компании необходимо правильно документировать факт получения таких доходов и учитывать их в налоговой отчетности, так как они могут повлиять на размер налога на прибыль.

Как поступления от курсовых разниц влияют на налогообложение?

Поступления от курсовых разниц возникают, когда компания проводит операции в иностранной валюте и возникает разница между курсом на момент совершения операции и курсом на момент ее закрытия. Эти разницы подлежат учету как прочие доходы или расходы, в зависимости от их влияния на финансовые результаты компании. При этом такие поступления также облагаются налогом на прибыль.

Что делать с доходами, полученными от безвозмездного получения имущества?

Доходы, полученные от безвозмездного получения имущества, включаются в прочие доходы и подлежат налогообложению. Это может быть имущество, переданное организацией или физическим лицом на безвозмездной основе, например, в виде подарков или грантов. Такие поступления должны быть правильно отражены в бухгалтерии и налоговой отчетности для расчета налога на прибыль.

Что включается в прочие доходы по налоговому учету?

Прочие доходы по налоговому учету — это доходы, которые не являются результатом основной деятельности организации или индивидуального предпринимателя, но подлежат налогообложению. Сюда могут входить доходы от аренды имущества, доходы от списания задолженности, поступления от страховых возмещений, выигрыши, а также курсовые разницы. Эти доходы учитываются в момент их получения или реализации, в зависимости от того, какой метод учета применяется организацией (кассовый или начисленный). Важно отметить, что для налоговых целей необходимо различать прочие доходы от обычных операционных доходов компании.

Как налоговому агенту правильно учитывать доходы от списания задолженности?

Доходы от списания задолженности возникают, когда компания решает списать долг, который ранее считался безнадежным к взысканию. Эти доходы должны быть учтены в налоговом учете в момент списания задолженности. Важно, что если задолженность списывается с учетом налоговых последствий, то такой доход может быть включен в категорию прочих доходов и подлежит налогообложению. При этом организация должна учитывать, что списание задолженности может привести к корректировкам в налоговых декларациях, и в некоторых случаях такие доходы подлежат налогообложению в общей сумме за отчетный период.