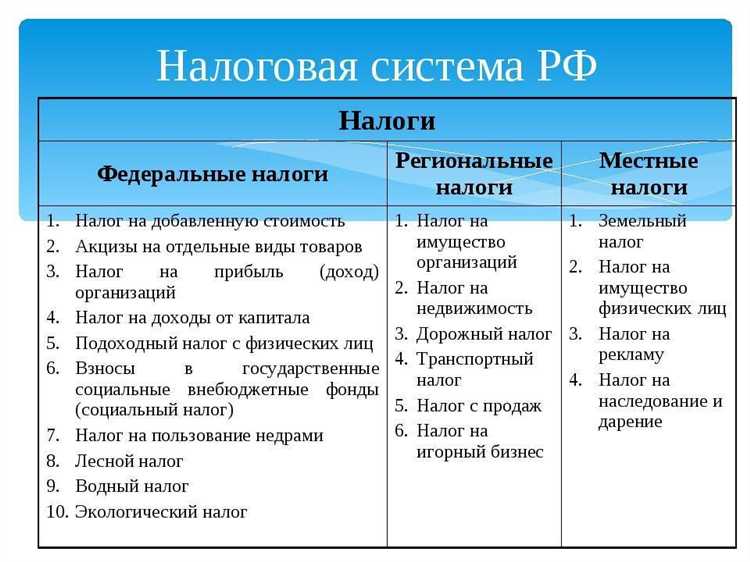

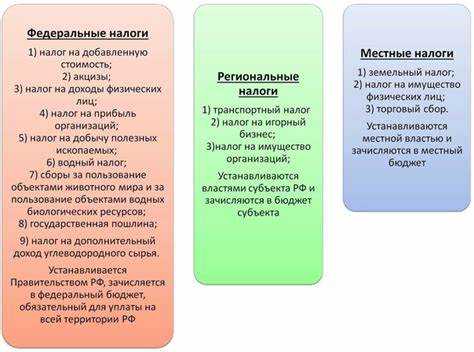

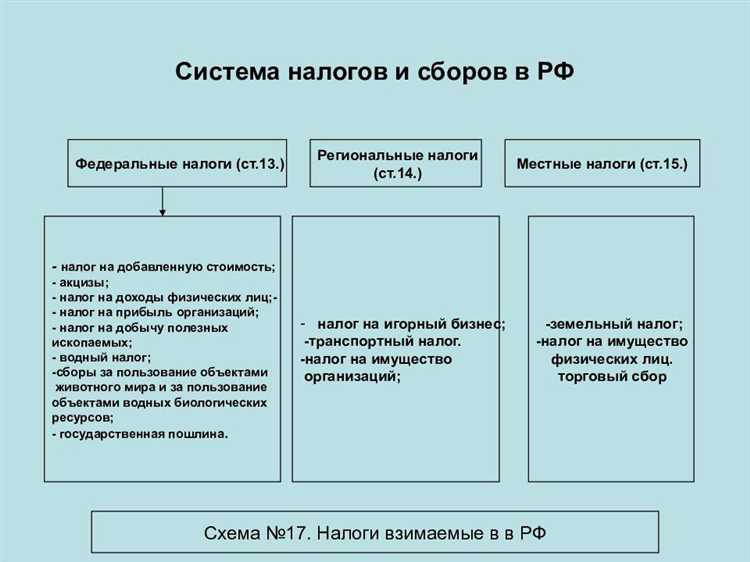

Региональные налоги – это обязательные платежи, устанавливаемые Налоговым кодексом РФ и вводимые в действие законами субъектов Российской Федерации. Их перечень строго определён, и субъекты не вправе вводить дополнительные региональные налоги по собственной инициативе. Основу этой группы составляют три налога: транспортный налог, налог на имущество организаций и налог на игорный бизнес.

Каждый из указанных налогов имеет свои особенности администрирования. Например, транспортный налог взимается по месту регистрации транспортного средства, а его ставка и порядок расчёта определяются региональным законодательством. Налог на имущество организаций зависит от кадастровой или балансовой стоимости объектов и может значительно отличаться по регионам. Налог на игорный бизнес предусматривает фиксированные ставки в зависимости от вида используемого оборудования и подлежит уплате только при наличии лицензии на соответствующую деятельность.

Организациям и индивидуальным предпринимателям важно учитывать региональные особенности налогообложения при планировании хозяйственной деятельности. Рекомендуется отслеживать ежегодные изменения в законах субъектов РФ, касающиеся ставок, льгот и сроков уплаты. Это позволит избежать штрафов и спланировать налоговую нагрузку с учётом территориальной специфики.

Какие налоги закреплены за субъектами РФ согласно Налоговому кодексу

Согласно статье 14 Налогового кодекса Российской Федерации, к региональным налогам отнесены следующие виды: налог на имущество организаций, транспортный налог и налог на игорный бизнес. Эти налоги установлены федеральным законодательством, но их введение, ставки и элементы администрирования определяются законами субъектов РФ в рамках полномочий, установленных НК РФ.

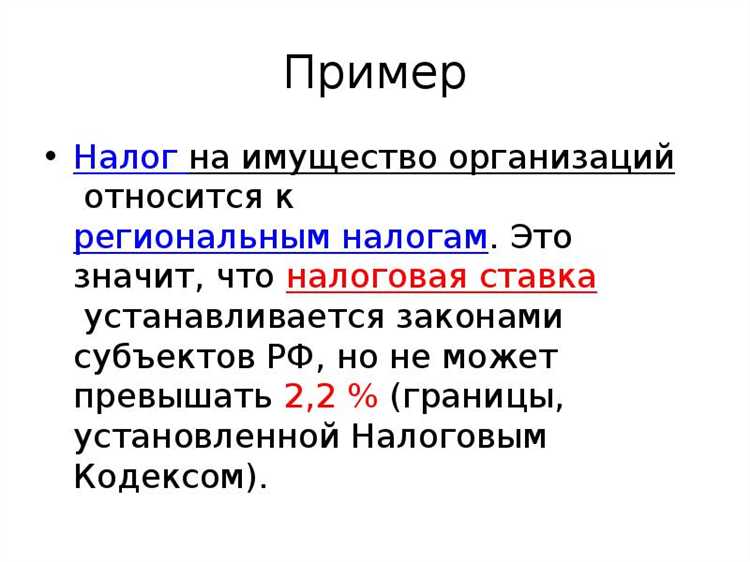

Налог на имущество организаций регулируется главой 30 НК РФ. Субъекты Федерации вправе устанавливать налоговые ставки в пределах, не превышающих 2,2% от средней годовой стоимости имущества. При этом они могут дифференцировать ставки в зависимости от категории налогоплательщика и видов имущества, включая возможность введения нулевой ставки для отдельных категорий.

Транспортный налог регулируется главой 28 НК РФ. Региональные власти устанавливают налоговые ставки с учётом мощности двигателя, категории транспортного средства, а также периода его использования в течение налогового периода. Возможна корректировка ставок в пределах коэффициентов, определённых федеральным законодательством.

Налог на игорный бизнес отражён в главе 29 НК РФ. Субъекты вправе самостоятельно устанавливать размеры налоговых ставок по каждому объекту налогообложения: игровому столу, игровому автомату, тотализатору или букмекерской конторе. Предельные значения ставок закреплены в федеральной части кодекса.

Регионы обязаны обеспечивать нормативное оформление соответствующих налогов через законы субъекта РФ. При этом важно учитывать сроки введения изменений, требования к отчетности, а также обязательность размещения соответствующей информации в официальных источниках.

На какие виды имущества организаций начисляется региональный налог

Региональный налог на имущество организаций распространяется только на объекты, включённые в состав недвижимости. В соответствии с Налоговым кодексом РФ, налог начисляется на здания, сооружения и помещения, если они учтены на балансе юридического лица в качестве объектов основных средств.

Объектом налогообложения признаётся недвижимое имущество, расположенное на территории субъекта РФ. При этом в расчёт включаются объекты, подлежащие государственной регистрации, независимо от того, введены ли они в эксплуатацию. Исключение составляет имущество, облагаемое по кадастровой стоимости, перечень которого ежегодно утверждается органами субъекта.

Налог не распространяется на движимое имущество, принятое на учёт после 1 января 2013 года, а также на объекты, находящиеся за пределами территории субъекта, если они не используются в деятельности на его территории. Кроме того, не подлежат налогообложению объекты, включённые в перечень льготируемых категорий, например, используемые в научной или образовательной деятельности.

Для целей налогообложения важно учитывать, включён ли объект в региональный кадастровый перечень. Если имущество внесено в него, налог рассчитывается исходя из кадастровой стоимости, что может существенно повлиять на размер обязательств. Проверить включение можно через Росреестр или региональные информационные ресурсы.

Организациям следует ежегодно сверять сведения об имуществе с данными кадастра и оценивать целесообразность использования тех или иных объектов в контексте налоговой нагрузки. Это позволяет не только избежать штрафов, но и оптимизировать имущественную структуру с учётом фискальной политики региона.

Как рассчитывается налог на имущество организаций на уровне региона

Налог на имущество организаций устанавливается региональными законами в пределах, определённых главой 30 Налогового кодекса РФ. Объектом налогообложения признаётся движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, за исключением имущества, освобождённого от налогообложения.

Налоговая база может определяться двумя способами:

- по кадастровой стоимости – в отношении объектов, включённых в перечень, установленный субъектом РФ;

- по среднегодовой стоимости – для остального имущества.

Ставка налога устанавливается законом субъекта РФ и не может превышать:

- 2% – при расчёте от среднегодовой стоимости имущества;

- 2% – при расчёте от кадастровой стоимости, за исключением отдельных объектов, для которых могут применяться пониженные ставки (например, для объектов социальной инфраструктуры).

Регион может вводить дифференцированные ставки по видам имущества, категориям налогоплательщиков или по территориям в пределах субъекта. Также может устанавливаться льгота в виде полного или частичного освобождения от уплаты налога для отдельных категорий организаций.

Формула расчёта налога от среднегодовой стоимости:

Налог = Среднегодовая стоимость имущества × Ставка налога

Формула расчёта налога от кадастровой стоимости:

Налог = Кадастровая стоимость объекта × Ставка налога

Среднегодовая стоимость рассчитывается как сумма остаточной стоимости имущества на начало каждого месяца налогового периода, делённая на число месяцев, плюс остаточная стоимость на 31 декабря, делённая на 12.

Организации обязаны подавать налоговую декларацию и уплачивать налог по срокам, установленным законодательством субъекта РФ. Авансовые платежи рассчитываются исходя из фактической стоимости имущества на соответствующую отчетную дату.

Порядок установления транспортного налога в субъектах Российской Федерации

Транспортный налог отнесён к региональным и регулируется главой 28 Налогового кодекса РФ. Однако конкретные параметры налогообложения определяются законами субъектов Российской Федерации. Это позволяет регионам учитывать особенности транспортной инфраструктуры, плотность автопарка и социально-экономические условия.

Органы законодательной власти субъектов РФ вправе устанавливать:

- конкретные налоговые ставки в пределах, предусмотренных Налоговым кодексом РФ;

- порядок и сроки уплаты налога для организаций и физических лиц;

- льготы по транспортному налогу, включая условия их применения;

- порядок подачи заявления на предоставление льготы и документы, подтверждающие право на неё.

Размер ставок зависит от мощности двигателя (л.с.), категории транспортного средства и его года выпуска. Например, субъекты могут вводить повышенные ставки для дорогостоящих автомобилей с мощностью свыше 250 л.с. либо сниженные – для общественного транспорта, используемого в социальной сфере.

Закон субъекта должен быть официально опубликован не позднее 1 декабря предшествующего налоговому периоду года. Изменения, внесённые позже этой даты, применяются только к следующему периоду.

Организациям налог исчисляется самостоятельно, а физическим лицам – налоговыми органами на основании данных ГИБДД. Плательщики обязаны уточнять актуальные ставки и льготы на сайте налоговой службы или законодательного органа субъекта.

Рекомендуется отслеживать ежегодные изменения в региональных законах, особенно в части новых льгот, сроков уплаты и корректировок ставок, чтобы избежать начисления пени и штрафов.

Когда и как уплачивается налог на игорный бизнес в регионах

Налог на игорный бизнес в регионах уплачивается ежеквартально. Срок уплаты – не позднее 20-го числа месяца, следующего за отчетным кварталом. Например, за I квартал – до 20 апреля, за II квартал – до 20 июля, за III квартал – до 20 октября, за IV квартал – до 20 января следующего года.

Налоговая база формируется из доходов, полученных на территории субъекта РФ от деятельности, связанной с организацией и проведением азартных игр, с учетом особенностей, установленных региональным законодательством.

Ставка налога определяется региональными законами в пределах, установленных федеральным законодательством, и может различаться в зависимости от вида игорного бизнеса (например, казино, игровые автоматы, букмекерские конторы).

Платежи производятся путем перечисления денежных средств на счет бюджета субъекта РФ по соответствующему КБК. В платежных документах обязательно указываются ИНН, КПП, код налогового периода и основание платежа.

Отчетность по налогу подается в налоговый орган субъекта РФ не позднее 20-го числа месяца, следующего за отчетным периодом, с указанием полученных доходов и уплаченной суммы налога.

При просрочке уплаты налога применяются санкции в виде пеней и штрафов, рассчитанных в соответствии с Налоговым кодексом РФ и региональными нормативами. Контроль за своевременностью уплаты осуществляют налоговые органы субъектов РФ.

Право регионов на установление налоговых ставок и льгот

Региональные власти обладают полномочиями устанавливать налоговые ставки в пределах, определённых федеральным законодательством. Например, по транспортному налогу и налогу на имущество организаций регионы могут варьировать ставки, но не превышать максимальные лимиты, закреплённые в Налоговом кодексе РФ.

Субъекты федерации вправе вводить налоговые льготы для определённых категорий налогоплательщиков, например, для социально незащищённых слоёв населения, малого бизнеса или инновационных предприятий. Льготы должны быть закреплены в региональных законах и соответствовать общим принципам налогового законодательства.

Региональные ставки транспортного налога варьируются в зависимости от типа транспортного средства, его мощности и экологического класса. Например, в ряде субъектов ставка для легковых автомобилей мощностью до 150 л.с. составляет от 10 до 25 рублей за 1 л.с., при этом регион может уменьшать или увеличивать её в пределах, установленных федеральным законом.

Налог на имущество организаций также регулируется регионально с возможностью применения пониженных ставок или освобождений для имущества, используемого в социальной сфере или инновационной деятельности. Решения о таких льготах принимаются законодательными органами субъектов на основании анализа экономической ситуации и целей регионального развития.

Региональные власти обязаны публиковать информацию об установленных ставках и льготах, обеспечивая прозрачность налоговой политики. Изменения ставок и условий предоставления льгот должны доводиться до налогоплательщиков не позднее, чем за три месяца до начала их действия.

Использование права на установление ставок и льгот позволяет регионам адаптировать налоговую систему под собственные экономические реалии и стимулировать развитие приоритетных отраслей. Однако при этом нельзя нарушать федеральные нормы, чтобы избежать конфликтов и судебных споров.

В каких случаях субъект может отменить региональный налог

Отмена регионального налога возможна исключительно при условии изменения нормативно-правовой базы субъекта Российской Федерации. Согласно статье 30 Налогового кодекса РФ, субъект обладает правом вводить, изменять или отменять региональные налоги на основании законов, принимаемых законодательным органом субъекта.

Основные ситуации для отмены регионального налога:

1. Экономическая нецелесообразность: если налог оказывает чрезмерное негативное влияние на развитие регионального бизнеса, приводит к снижению инвестиционной активности или ухудшению налоговой базы, субъект вправе принять решение об отмене.

2. Изменение федерального законодательства: при вступлении в силу новых федеральных норм, которые либо исключают налог из перечня региональных, либо устанавливают запрет на его взимание, регион должен отменить данный налог.

3. Социально-экономические меры поддержки: отмена может быть применена в целях стимулирования определённых отраслей, повышения занятости или реализации государственных программ, если региональные власти посчитают налог препятствием.

4. Ошибки в нормативных актах: если налог введён с нарушением процедуры принятия закона или противоречит Конституции и другим нормативным актам, он подлежит отмене.

Процедура отмены включает внесение соответствующих поправок в региональный закон о налогах и сборах, публикацию изменений не позднее, чем за 10 дней до начала действия новых норм. Отмена не влияет на обязательства налогоплательщиков за периоды, в которых налог применялся.

Рекомендуется проводить комплексный анализ последствий отмены налога с участием профильных органов и бизнеса для минимизации рисков снижения доходной базы региона.

Чем отличаются региональные налоги от федеральных и местных

Региональные налоги устанавливаются и администрируются субъектами Российской Федерации, их ставка и порядок уплаты варьируются в пределах, определённых федеральным законодательством. В отличие от федеральных налогов, региональные налоги направлены на пополнение бюджета конкретного региона и регулируются законами субъектов.

Федеральные налоги устанавливаются федеральным законодательством и обязательны к уплате на всей территории страны без исключений. Их параметры, ставки и сроки строго регламентированы налоговым кодексом РФ, и они обеспечивают финансирование государственных нужд общенационального масштаба.

Местные налоги принимаются органами местного самоуправления и действуют на уровне муниципальных образований. Они имеют более ограниченную сферу применения и обычно направлены на решение локальных задач, связанных с развитием инфраструктуры и социальными программами в пределах муниципалитета.

Региональные налоги обладают следующими особенностями: субъекты вправе устанавливать ставки в рамках, закреплённых Налоговым кодексом, и вводить льготы, учитывая экономическую ситуацию и бюджетные потребности региона. В федеральных налогах ставки и льготы едины для всей страны и менее подвержены региональным изменениям.

Примером региональных налогов являются транспортный налог, налог на имущество физических лиц и налог на игорный бизнес. Их администрирование ведут региональные налоговые органы, что обеспечивает оперативное реагирование на местные экономические реалии.

Важная рекомендация для плательщиков – внимательно изучать региональные нормативные акты, поскольку несоблюдение местных правил может привести к штрафам и начислению пени, даже при выполнении федеральных требований.

Вопрос-ответ:

Какие налоги относятся к региональным и почему именно эти?

К региональным налогам относятся те, которые устанавливаются и регулируются субъектами Федерации. Среди них – налог на имущество организаций, транспортный налог, налог на игорный бизнес, а также налог на недвижимость физических лиц. Такие налоги связаны с местными экономическими условиями и позволяют регионам самостоятельно формировать доходную часть бюджета с учётом своих особенностей.

В чём состоит разница между региональными налогами и федеральными налогами?

Региональные налоги вводятся и администрируются субъектами Федерации, а федеральные — государством в целом. Региональные налоги охватывают специфические объекты и виды деятельности, актуальные для конкретного региона, и доходы от них направляются в региональные бюджеты. Федеральные налоги, напротив, обязательны к уплате по всей стране и формируют общий бюджет государства.

Могут ли субъекты менять ставки региональных налогов самостоятельно?

Да, регионы имеют право устанавливать собственные налоговые ставки в пределах, определённых федеральным законодательством. Это позволяет учитывать экономическую ситуацию и особенности региона, а также вводить налоговые льготы или надбавки. Однако изменения должны соответствовать нормам и не нарушать федеральных ограничений.

Какие механизмы контроля существуют за правильностью уплаты региональных налогов?

Контроль за уплатой региональных налогов осуществляется региональными налоговыми органами, которые проводят проверки, анализируют декларации и отчёты налогоплательщиков. В случае выявления нарушений предусмотрены штрафные санкции и пени. Кроме того, налогоплательщики обязаны своевременно подавать отчётность и вести учёт в соответствии с требованиями.

Почему именно налог на игорный бизнес относится к региональным налогам?

Налог на игорный бизнес относится к региональным, поскольку право регулировать этот вид деятельности предоставлено субъектам Федерации для учёта местных условий и социальной специфики. Размещение игорных заведений напрямую влияет на экономику и социальную обстановку региона, поэтому налоговое регулирование находится в компетенции региональных властей.