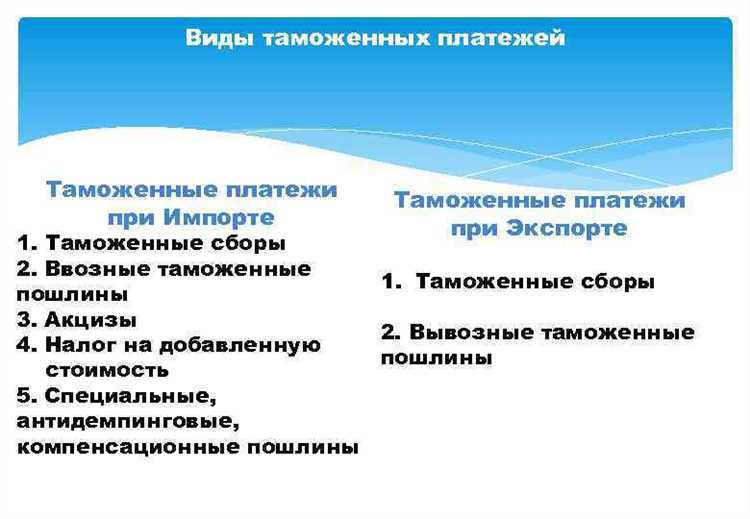

Таможенные платежи представляют собой обязательные финансовые взносы, которые взимаются при перемещении товаров через государственную границу. Для импорта и экспорта они включают несколько ключевых видов платежей: таможенную пошлину, налог на добавленную стоимость (НДС), акцизы, а также иные сборы, предусмотренные законодательством.

Таможенная пошлина рассчитывается на основе таможенной стоимости товара и может варьироваться в зависимости от его категории, страны происхождения и специальных тарифных преференций. Для точного расчёта необходимо учитывать тарифный код согласно ТН ВЭД и применяемые ставки, которые различаются для импорта и экспорта.

НДС и акцизы взимаются согласно налоговому законодательству страны ввоза или вывоза. НДС рассчитывается от таможенной стоимости товара, включая таможенную пошлину, а акцизы применяются к определённым группам товаров – алкоголю, табаку, нефтепродуктам и др.

Важно учитывать, что состав таможенных платежей может дополняться дополнительными сборами: таможенным сбором, экологическим сбором и иными платежами, если это предусмотрено национальными нормами или международными соглашениями. Правильное определение и своевременная уплата этих платежей снижают риск штрафных санкций и ускоряют прохождение таможенного контроля.

Какие сборы входят в таможенные платежи при импорте товаров

Таможенные платежи при импорте включают несколько обязательных видов сборов, формирующих общую стоимость ввоза товаров. Основные компоненты – таможенная пошлина, налог на добавленную стоимость (НДС), акцизы и иные обязательные сборы.

Таможенная пошлина рассчитывается на основании таможенной стоимости товара и его кода по ТН ВЭД. Размер пошлины зависит от ставки, которая бывает адвалорной (процент от стоимости) или специфической (фиксированная сумма на единицу товара). Применение преференциальных ставок возможно при наличии международных торговых соглашений.

НДС при импорте начисляется на сумму таможенной стоимости с учётом таможенной пошлины и других платежей. Стандартная ставка НДС в России составляет 20%, однако для ряда категорий товаров действует пониженная ставка 10% или освобождение от налога.

Акцизный сбор применяется к отдельным группам товаров: алкоголь, табак, топливо и др. Его размер устанавливается законодательством и зависит от физико-химических характеристик или объёма товара.

Кроме основных сборов, таможенные платежи могут включать сбор за таможенное оформление, а также платежи за санитарный, фитосанитарный и экологический контроль, если они предусмотрены для конкретной категории товара. Эти сборы фиксированы и обязательны к уплате при прохождении таможни.

Для снижения суммы платежей рекомендуется точно классифицировать товар по ТН ВЭД, корректно указывать таможенную стоимость и использовать действующие льготы и преференции. Важно следить за изменениями в таможенном законодательстве и консультироваться с профильными специалистами.

Особенности расчёта таможенной пошлины на экспортируемую продукцию

Таможенная пошлина на экспорт рассчитывается исходя из таможенной стоимости товара, которая определяется по правилам ВТО и национального законодательства. Основные методы оценки – контрактная цена, цена сделки с идентичным товаром, расчётная стоимость или фиксированные тарифы для определённых категорий продукции.

Важным фактором является применение экспортных пошлин, которые устанавливаются государством для регулирования вывоза стратегически важных или дефицитных товаров. Размер пошлины выражается в процентах от стоимости или в фиксированной сумме за единицу продукции.

- Определение таможенной стоимости должно учитывать стоимость товара, расходы на упаковку, транспортировку до границы, страхование и прочие сопутствующие затраты.

- Для некоторых категорий продукции применяются льготные или нулевые ставки пошлины в соответствии с международными соглашениями.

- При расчёте обязательна корректировка стоимости с учётом валютного курса на дату выпуска товара через таможню.

Рекомендуется предварительно сверять коды ТН ВЭД экспортируемых товаров, так как классификация напрямую влияет на ставку и способ расчёта пошлины. Несоответствие кода может привести к неправильному начислению и штрафам.

- Выяснить точный тариф экспортной пошлины для конкретного товара.

- Определить таможенную стоимость с учётом всех расходов до границы.

- Применить корректировки по валютному курсу и действующим льготам.

- Провести расчёт пошлины на основании применимой ставки.

Особое внимание следует уделять сезонным ограничениям и квотам, которые могут влиять на обязательства по уплате пошлины и порядок её исчисления.

Пошлины и сборы при временном ввозе и вывозе грузов

При временном ввозе товаров обычно не взимаются таможенные пошлины и НДС, если груз не подлежит переработке или реализации на территории страны. Вместе с тем, таможенные органы могут потребовать обеспечение в виде залога, банковской гарантии или депозита для покрытия потенциальных платежей в случае нарушения сроков или условий временного ввоза.

Временный вывоз грузов также освобождается от экспортных пошлин, но требует предоставления декларации с указанием целей вывоза, сроков и гарантий возврата. Особое внимание уделяется проверке соответствия товара описанию и целевому назначению, чтобы избежать необоснованного вывоза с последующим уклонением от пошлин.

Кроме того, при оформлении временного ввоза и вывоза взимаются таможенные сборы за проведение таможенных операций и оформление документов. Их размер зависит от категории груза и таможенного тарифа, действующего в стране. Рекомендуется заранее уточнять перечень необходимых документов и возможные сборы у таможенных служб для минимизации рисков задержек.

Рекомендуется применять режим временного ввоза и вывоза для оборудования на выставки, демонстрации, ремонт, а также для транспортных средств, которые временно пересекают границу. В случае нарушения условий режима таможенные органы имеют право начислить полные пошлины, штрафы и конфисковать товар.

Роль НДС и акцизов в структуре таможенных платежей

НДС и акцизы занимают ключевое место среди таможенных платежей, влияя на конечную стоимость импортируемых и экспортируемых товаров. НДС при импорте начисляется на таможенную стоимость товара с учетом пошлин и иных сборов, что обеспечивает единство налогообложения внутри страны. Для экспорта НДС часто возмещается или не взимается, что стимулирует внешнеэкономическую деятельность.

Акцизы применяются преимущественно к определенным группам товаров (алкоголь, табак, нефтепродукты) и представляют собой специфический налог, направленный на регулирование потребления и защиту внутреннего рынка. В структуре таможенных платежей акцизы часто сопоставимы с пошлинами по сумме, существенно увеличивая общую нагрузку на импорт.

- НДС при импорте рассчитывается по ставке, установленной для внутреннего рынка, что исключает двойное налогообложение при последующей продаже.

- Акцизные ставки варьируются в зависимости от вида продукции и регулируются законодательством с учетом национальных и международных обязательств.

- При экспорте акцизы обычно не начисляются, что повышает конкурентоспособность отечественных производителей на внешних рынках.

Рекомендации для оптимизации таможенных платежей с учетом НДС и акцизов:

- Тщательно анализировать классификацию товаров, чтобы правильно применять ставки НДС и акцизов и избежать штрафов.

- Использовать льготные режимы и освобождения, предусмотренные для определенных категорий товаров и субъектов внешнеэкономической деятельности.

- Вести точный учет всех таможенных платежей для корректного формирования налоговой базы и минимизации рисков повторного налогообложения.

- Оценивать целесообразность предварительного согласования ставок с таможенными органами при нестандартных товарах.

Порядок уплаты таможенных платежей и сроки их внесения

Таможенные платежи при импорте и экспорте подлежат обязательной уплате до выпуска товаров из таможенной территории. В случае импорта это означает, что все начисленные таможенные пошлины, НДС, акцизы и иные сборы должны быть оплачены до момента завершения таможенного оформления.

Оплата производится на основании решения таможенного органа, выносимого после подачи декларации и проведения таможенного контроля. Сумма платежей определяется на основании таможенной стоимости товаров, применяемых ставок и установленных налоговых норм.

Срок внесения платежей обычно не превышает 10 рабочих дней с даты оформления, если иное не предусмотрено международными договорами или национальным законодательством. При отсутствии своевременной оплаты возможна приостановка выпуска товаров, начисление пеней и штрафных санкций.

Для экспорта таможенные платежи уплачиваются в случаях, когда законодательство предусматривает экспортные пошлины или сборы. Сроки и порядок оплаты аналогичны – до завершения таможенного оформления экспортируемых грузов.

В ряде случаев предусмотрена возможность отсрочки или рассрочки платежей, что оформляется специальным заявлением и подтверждается таможенным органом. Однако такие меры требуют гарантий исполнения обязательств и не освобождают от уплаты пени в случае нарушений сроков.

Для внесения платежей используются банковские переводы на счета, указанные в таможенных документах, либо электронные системы платежей, интегрированные с таможенными службами. Важно сохранять подтверждающие документы об оплате для предъявления при необходимости.

Контроль за соблюдением порядка и сроков уплаты лежит на таможенных органах, которые вправе задержать груз и применить штрафные меры при выявлении нарушений. Рекомендуется тщательно проверять расчеты и своевременно производить платежи, чтобы избежать задержек и дополнительных расходов.

Влияние таможенных платежей на себестоимость импортируемых товаров

Таможенная пошлина определяется в процентах от таможенной стоимости и напрямую увеличивает базу для расчёта последующих платежей. Например, при пошлине 10% на товар стоимостью 1000 долларов пошлина составит 100 долларов, что автоматически увеличивает себестоимость на эту сумму.

НДС при ввозе рассчитывается на сумму таможенной стоимости товара с учётом пошлины и других платежей. Для стандартной ставки 20% НДС к уплате будет 20% от (1000 + 100), то есть 220 долларов, что дополнительно увеличивает себестоимость.

Акцизы применяются к специфическим группам товаров (алкоголь, табак, топливо) и могут значительно повышать себестоимость, превышая пошлины и НДС по величине. Их размеры устанавливаются в абсолютных или относительных величинах и влияют на конечную цену в разы.

Важно учитывать, что несвоевременная уплата таможенных платежей ведёт к штрафам и пеням, дополнительно увеличивающим расходы. Оптимизация оформления и расчётов позволяет минимизировать кассовые разрывы и управлять затратами.

Для точного прогнозирования себестоимости необходимо использовать актуальные тарифы и учитывать возможные льготы или освобождения от пошлин, действующие в рамках международных соглашений и национального законодательства.

Льготы и освобождения от таможенных платежей для экспортеров

Нулевая ставка экспортной пошлины применяется к товарам, которые подпадают под международные соглашения или стратегии государственной поддержки, включая аграрную продукцию и технологические компоненты. Для подтверждения права на льготу экспортер обязан предоставить полный комплект документов, включая таможенную декларацию и подтверждение конечного назначения товара.

Освобождение от НДС при экспорте реализуется через возврат налога либо полное его невзимание с экспортируемой продукции. Экспортеры обязаны учитывать сроки подачи документов на возмещение НДС и строго соблюдать требования к оформлению таможенных процедур, что минимизирует риск отказа в льготе.

Кроме того, предусмотрено освобождение от уплаты акцизов на товары, которые вывозятся из страны для последующей переработки или использования в производственных целях за границей. Для этого необходимо заключение договоров с зарубежными партнёрами и соблюдение правил контроля движения продукции.

В ряде случаев экспортеры могут претендовать на отсрочку или рассрочку уплаты таможенных платежей, что требует оформления специального соглашения с таможенными органами и предоставления гарантий по выполнению обязательств.

Рекомендуется внимательно изучать изменения в таможенном законодательстве и консультироваться с профильными экспертами для максимального использования доступных льгот, что существенно снижает издержки при международной торговле.

Ответственность за несвоевременную уплату таможенных платежей

Несвоевременная уплата таможенных платежей влечёт за собой применение финансовых санкций в виде штрафов и пеней. За каждый день просрочки начисляется пеня, рассчитываемая на основе ключевой ставки Центрального банка, увеличенной на установленный законом коэффициент.

Штрафы за несвоевременную уплату таможенных платежей составляют от 20% до 40% от суммы неоплаченного платежа в зависимости от продолжительности просрочки и наличия умысла. При повторных нарушениях штраф может быть увеличен до 50%.

При длительной задержке уплаты таможенные органы вправе применить меры принудительного взыскания, включая блокировку товаров, арест счетов и привлечение к административной ответственности.

Рекомендуется: своевременно рассчитывать и вносить все обязательные платежи, используя автоматизированные системы контроля сроков. В случае невозможности уплаты в установленный срок следует незамедлительно обратиться в таможенные органы для оформления отсрочки или рассрочки.

Отсутствие оплаты в срок также ведёт к невозможности выпуска товаров, что увеличивает издержки бизнеса и негативно влияет на логистику и контракты с партнёрами.

Вопрос-ответ:

Какие основные виды таможенных платежей применяются при импорте товаров?

При импорте основными видами таможенных платежей являются таможенные пошлины, налог на добавленную стоимость (НДС) и акцизы. Таможенная пошлина рассчитывается на основании стоимости, веса или количества товара и зависит от его категории. НДС взимается с таможенной стоимости и суммы пошлины. Акцизы применяются к определённым видам товаров, таким как алкоголь, табак и нефтепродукты. Кроме того, могут взиматься и иные сборы, например, таможенные сборы за оформление.

Чем отличаются таможенные платежи при экспорте от платежей при импорте?

Основное отличие в том, что при экспорте платежи, как правило, значительно ниже или вовсе отсутствуют. Экспортные пошлины применяются не ко всем товарам и чаще всего вводятся для регулирования вывоза стратегически важных ресурсов. В то же время НДС при экспорте обычно возмещается или не взимается, что позволяет избежать двойного налогообложения. При импорте же уплата таможенных платежей обязательна для ввоза продукции на территорию страны.

Как формируется база для расчёта таможенных пошлин при импорте?

База для расчёта таможенной пошлины определяется таможенной стоимостью товара, которая включает цену приобретения, расходы на доставку, страховку и прочие затраты до границы страны. От этой суммы и зависит размер пошлины по установленной ставке. В некоторых случаях применяются дополнительные методы оценки, если заявленная стоимость вызывает сомнения у таможенных органов.

Какие последствия возможны при несвоевременной уплате таможенных платежей?

Несвоевременная уплата таможенных платежей может привести к начислению штрафов и пеней, а также задержке выпуска товара из таможенной зоны. В ряде случаев возможно применение мер административного воздействия, вплоть до конфискации груза. Кроме того, нарушитель рискует утратить льготы и преимущества, предусмотренные законодательством, что негативно скажется на финансовых и деловых показателях компании.