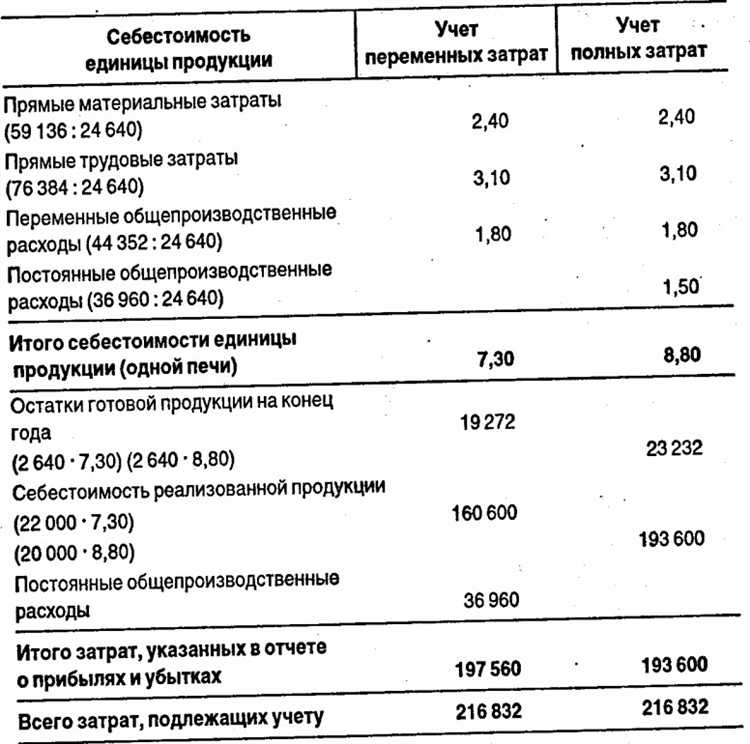

Управленческие расходы – это затраты, связанные с обеспечением функционирования административного аппарата организации. В бухучете они отражаются в составе прочих расходов и напрямую не участвуют в формировании себестоимости продукции, работ или услуг. Их точное определение и правильная классификация необходимы для объективной оценки затрат и обоснования финансовых решений.

В состав управленческих расходов включаются такие статьи, как расходы на содержание аппарата управления, услуги по юридическому и аудиторскому сопровождению, аренда административных помещений, затраты на канцелярские и хозяйственные нужды офиса, а также расходы на программное обеспечение, используемое исключительно в управленческих целях. Отдельное внимание следует уделять разграничению административных расходов и коммерческих, поскольку их учет ведется по разным направлениям.

Корректное ведение учета управленческих расходов обеспечивает достоверность отчетных данных, особенно в тех случаях, когда предприятие применяет систему управленческого учета параллельно с бухгалтерским. Для этого требуется регламентировать статьи затрат в учетной политике и обеспечить соответствие между первичными документами и внутренними положениями о распределении расходов.

Какие статьи затрат включаются в управленческие расходы

Управленческие расходы охватывают затраты, связанные с организацией, координацией и контролем деятельности предприятия. Они не участвуют напрямую в производственном процессе, но отражают постоянные издержки, обеспечивающие общее функционирование компании.

- Заработная плата административного персонала – руководителей, бухгалтеров, юристов, кадровиков, секретарей. Включает начисления страховых взносов и премий.

- Расходы на аренду помещений, используемых для управленческих нужд: офисов, конференц-залов, архивов.

- Амортизация основных средств, используемых в управлении: компьютеры, мебель, оргтехника, серверы.

- Коммунальные платежи за административные помещения: электроэнергия, водоснабжение, отопление, интернет, охрана.

- Канцелярские и хозяйственные товары, используемые в административной деятельности.

- Услуги сторонних организаций: юридические, бухгалтерские, консалтинговые, кадровые.

- Расходы на содержание корпоративной связи – телефония, почтовые отправления, онлайн-сервисы.

- Командировочные расходы управленческого персонала, включая суточные и проезд.

- Обучение и повышение квалификации административного персонала, если оно направлено на управление компанией, а не на производственную деятельность.

- Расходы на обеспечение корпоративной отчетности, аудита, проведения общих собраний участников или акционеров.

Указанные статьи не подлежат включению в себестоимость продукции или услуг, а отражаются обособленно в составе прочих расходов по обычным видам деятельности. При ведении раздельного учета следует четко отделять управленческие траты от коммерческих и производственных, чтобы избежать искажения финансовых показателей.

Отличие управленческих расходов от коммерческих и производственных

Управленческие, коммерческие и производственные расходы выполняют разные функции в структуре затрат предприятия и отражаются в разных статьях учета. Понимание их различий необходимо для корректного формирования отчетности и анализа затрат.

- Управленческие расходы связаны с обеспечением общего функционирования предприятия. Они включают оплату труда административного персонала, расходы на содержание офиса, услуги аудита, консультации, оплату программного обеспечения для учета и управления.

- Коммерческие расходы отражают затраты, направленные на сбыт продукции. Это оплата рекламы, логистики, упаковки, содержание отделов продаж, представительские расходы.

- Производственные расходы формируют себестоимость продукции. В эту категорию входят затраты на сырье, заработную плату производственного персонала, амортизацию оборудования, энергию, используемую в производственном процессе.

Для целей налогового учета и бухгалтерской отчетности классификация расходов позволяет точно определить себестоимость, рассчитать налоги и подготовить управленческую аналитику.

При распределении затрат важно не смешивать категории. Например, аренда помещения, где размещён производственный цех, относится к производственным, тогда как аренда офиса директора – к управленческим. Аналогично, зарплата менеджера по продажам относится к коммерческим, а зарплата главного бухгалтера – к управленческим.

Рекомендовано закрепить распределение расходов в учетной политике организации и соблюдать его при ведении учета, чтобы избежать искажений в отчетности и налоговых рисков.

Учет заработной платы административного персонала

Заработная плата административного персонала относится к управленческим расходам и отражается в составе расходов по обычным видам деятельности. В бухгалтерском учете такие затраты включаются в дебет счета 26 «Общехозяйственные расходы» с кредита счета 70 «Расчеты с персоналом по оплате труда».

К административному персоналу относят управляющих, бухгалтеров, кадровиков, юристов, секретарей, работников отдела охраны труда и других специалистов, чья деятельность не связана напрямую с производственным процессом или сбытом продукции. Выплаты этим сотрудникам не капитализируются, а списываются на расходы текущего периода.

При расчете суммы начислений учитываются оклад, премии, компенсации за неиспользованный отпуск, надбавки за выслугу лет и иные выплаты, предусмотренные трудовым договором. Начисления по заработной плате оформляются бухгалтерскими справками или расчетными ведомостями, с обязательным разделением на управленческий и производственный персонал.

Начисления страховых взносов на заработную плату административных работников также относятся к управленческим расходам. Они отражаются на счете 26 с кредита счета 69 «Расчеты по социальному страхованию и обеспечению» пропорционально суммам начислений.

Для целей налогового учета расходы на оплату труда административного персонала признаются в составе прочих расходов, связанных с управлением организацией, при условии документального подтверждения и экономической обоснованности.

Расходы на содержание офиса и аренду помещений

К управленческим расходам относится арендная плата за офисные помещения, включая базовую ставку и дополнительные платежи по договору аренды (коммунальные услуги, охрана, обслуживание). В бухгалтерском учете данные затраты учитываются на счете 26 «Общехозяйственные расходы» или 44 «Расходы на продажу» при условии, что офис используется для управленческих нужд.

Помимо арендной платы, включаются затраты на эксплуатацию помещений: коммунальные услуги (электроэнергия, вода, отопление), техническое обслуживание инженерных систем, уборка, охрана, вывоз мусора. Важно отделять расходы на содержание от капитальных вложений, которые учитываются отдельно.

Для контроля расходов рекомендуется вести учет по каждой статье отдельно, что позволит выявить резервы оптимизации затрат. В договоре аренды следует предусмотреть порядок индексации платы, а также ответственность за содержание помещения, чтобы избежать непредвиденных дополнительных расходов.

Если офис занимает часть здания с общими зонами, коммунальные платежи распределяются пропорционально площади. Важно правильно оформить акты сверок с арендодателем и поставщиками коммунальных услуг для исключения ошибок в расчетах.

Оптимальная практика – заключать долгосрочные договоры аренды с фиксированной ставкой и детализированным перечнем услуг, что облегчает бюджетирование и прогнозирование управленческих расходов.

Как отражаются управленческие расходы в бухгалтерском учете

Управленческие расходы фиксируются на счетах учета затрат, преимущественно на счете 26 «Общехозяйственные расходы». При этом операции по начислению и оплате расходов оформляются первичными документами: договорами аренды, актами выполненных услуг, расчетными листами и пр.

Начисление управленческих расходов производится проводкой: дебет 26, кредит счетов расчетов с поставщиками, подрядчиками или расчетов по зарплате, в зависимости от вида затрат. Учет налога на добавленную стоимость (НДС) ведется отдельно – НДС по управленческим расходам принимается к вычету, если расходы связаны с деятельностью, облагаемой НДС.

При распределении управленческих расходов в отчетных периодах важно соблюдение принципа начисления. Расходы учитываются в том периоде, когда они возникли, независимо от момента оплаты. Это позволяет корректно определить себестоимость и финансовый результат.

Внутренние документы – калькуляции, сметы и нормативы – служат основанием для планирования и контроля управленческих затрат. Для крупных организаций может применяться метод разделения расходов по центрам ответственности, что улучшает управляемость и точность учета.

В случае капитальных вложений, связанных с административной деятельностью, расходы сначала отражаются на счетах учета капитальных вложений (08), а затем амортизируются в составе управленческих расходов.

Регулярный анализ и сверка данных бухгалтерского учета с фактическими расходами позволяют выявлять отклонения и оптимизировать затраты, что повышает прозрачность управленческого учета.

Документальное подтверждение управленческих затрат

Управленческие расходы фиксируются в бухгалтерском учете только при наличии подтверждающих документов, которые должны содержать дату, сумму, контрагента и основание для расходов. Основные документы: договоры, акты выполненных работ, счета-фактуры, накладные, платежные поручения и кассовые чеки.

Для оплаты аренды офиса необходим договор аренды, в котором прописаны условия, сроки и сумма платежей, а также подтверждение оплаты – банковские выписки или кассовые документы. При оплате коммунальных услуг предъявляются счета поставщиков и квитанции об оплате.

Заработная плата административного персонала подтверждается трудовыми договорами, табелями учета рабочего времени, расчетными листами и платежными ведомостями. Расходы на командировки требуют авансовых отчетов с приложением билетов, чеков и гостиничных счетов.

Документы должны соответствовать требованиям налогового законодательства: содержать корректные реквизиты, подписи ответственных лиц и отметки о приеме услуг или товаров. Отсутствие одного из элементов документации может привести к невозможности учесть расходы для целей налогообложения.

Организация должна вести внутренний контроль за правильностью оформления и своевременностью сдачи документов. Регулярные проверки и сверки позволяют выявить ошибки и избежать претензий со стороны налоговых органов.

Налогообложение управленческих расходов и их влияние на прибыль

Управленческие расходы учитываются при расчете налоговой базы по налогу на прибыль как затраты, уменьшающие доход организации. Для признания таких расходов в целях налогообложения требуется их документальное подтверждение и экономическая обоснованность. Расходы должны быть связаны с управлением предприятием, а не с производственной или коммерческой деятельностью.

Налоговый кодекс РФ предъявляет требования к составу и подтверждению управленческих затрат, включаемых в расходы по налогу на прибыль. Например, затраты на оплату труда административного персонала, аренду офисных помещений, услуги связи и бухгалтерского учета признаются при наличии первичных документов и трудовых договоров.

Исключаются расходы, не соответствующие критериям экономической целесообразности или не подкрепленные документами, что приводит к корректировкам налоговой базы и увеличению суммы налога. Важно учитывать, что неправомерное включение в управленческие расходы затрат может вызвать налоговые санкции и доначисления.

Влияние управленческих расходов на прибыль напрямую связано с уменьшением налогооблагаемой базы. Чем больше допустимых расходов признано, тем меньше налог на прибыль подлежит уплате. Однако увеличение таких затрат снижает бухгалтерскую прибыль, что отражается на финансовой отчетности и может повлиять на показатели рентабельности.

Рекомендации по оптимизации налогового учета управленческих расходов включают своевременное оформление договоров и счетов, контроль за целевым использованием средств, а также регулярный анализ состава расходов с целью исключения неподтвержденных или сомнительных затрат.

Соблюдение требований законодательства и внутреннего документооборота позволяет минимизировать налоговые риски и поддерживать достоверность бухгалтерской отчетности.

Вопрос-ответ:

Какие статьи расходов обычно включают в состав управленческих расходов?

Управленческие расходы обычно состоят из затрат на оплату труда административного персонала, аренду офисных помещений, коммунальные услуги, расходы на канцтовары и оргтехнику, затраты на услуги связи, а также на бухгалтерию и юридическую поддержку. Кроме того, сюда могут входить командировочные и представительские расходы, связанные с управленческой деятельностью.

Как определить, относится ли конкретный расход к управленческим?

Для отнесения затрат к управленческим учитывается их связь с обеспечением работы руководства и административных служб. Если расход связан с поддержкой деятельности, направленной на организацию и контроль работы компании, а не с производством или продажами, он считается управленческим. Например, зарплата руководителей, содержание офиса и услуги бухгалтерии обычно относятся к этой категории.

Влияют ли управленческие расходы на налогооблагаемую прибыль организации?

Да, управленческие расходы учитываются при расчёте прибыли, подлежащей налогообложению. Их величина уменьшает налоговую базу, поскольку эти затраты признаются как расходы деятельности, не связанных непосредственно с производством. При этом важно правильное документальное оформление и классификация таких расходов для корректного отражения в учёте.

Каким образом управленческие расходы отражаются в бухгалтерской отчетности?

Управленческие расходы фиксируются на счетах бухгалтерского учета, относящихся к общехозяйственным затратам. Они учитываются в периоде их возникновения и влияют на формирование отчета о финансовых результатах, уменьшая прибыль. В зависимости от структуры учета, такие расходы могут группироваться отдельно для анализа и контроля.

Можно ли отнести расходы на обучение административного персонала к управленческим расходам?

Расходы на обучение, связанное с повышением квалификации управленческого и административного персонала, обычно учитываются как управленческие затраты. Это связано с тем, что такие вложения направлены на поддержание и улучшение управленческих функций компании, а не на производственный процесс.

Какие статьи расходов обычно включаются в состав управленческих расходов в бухгалтерском учете?

В управленческие расходы включают затраты, связанные с организацией и управлением предприятием. К ним относятся расходы на содержание административного персонала, оплату труда руководителей, аренду офисных помещений, коммунальные услуги, расходы на связь и транспорт, затраты на канцелярию и прочие необходимые материалы, а также затраты на бухгалтерию и юридическое сопровождение. Такие расходы не связаны напрямую с производственным процессом или продажами, но обеспечивают функционирование компании на управленческом уровне.