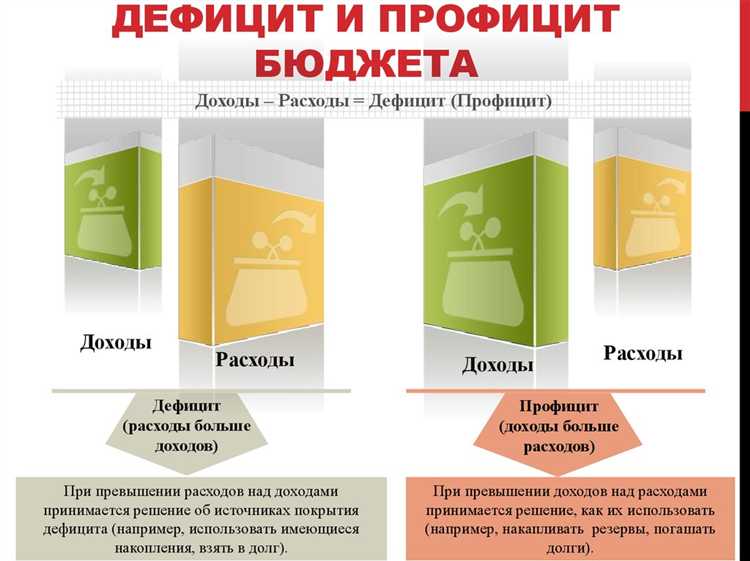

Бюджетное сальдо – это ключевой индикатор устойчивости финансовой политики государства. В условиях дефицита расходы превышают доходы, что требует заимствований, выпуска облигаций или привлечения резервов. В 2023 году дефицит федерального бюджета России составил около 3,24 трлн рублей, что эквивалентно 2,1% ВВП. Основными факторами стали снижение доходов от экспорта энергоресурсов и рост расходов на оборону и поддержку экономики.

Профицит фиксируется при превышении доходов над расходами. Это не всегда свидетельствует о благополучии: при недофинансировании ключевых сфер (например, здравоохранения или образования) профицит может указывать на неэффективное бюджетное планирование. В 2021 году профицит региональных бюджетов России составил 617 млрд рублей, однако это сопровождалось снижением темпов капитальных вложений в инфраструктуру.

Оптимизация бюджетной политики требует баланса между обеспечением социальных обязательств и финансовой устойчивостью. Рекомендации включают регулярную ревизию налоговых льгот, введение фискальных правил для ограничения расходов в условиях роста доходов и активизацию контроля за реализацией госпрограмм. Особое внимание должно уделяться снижению зависимости бюджета от внешнеэкономической конъюнктуры.

Выработка устойчивой бюджетной модели невозможна без оценки последствий дефицита и профицита в долгосрочной перспективе. При чрезмерном дефиците растёт долговая нагрузка: на 2024 год государственный долг России прогнозируется на уровне 22,7% ВВП. При постоянном профиците возможны риски стагнации из-за недоинвестирования в развитие. В этом контексте требуется гибкий, но обоснованный подход к планированию бюджета на всех уровнях власти.

Как формируется дефицит бюджета на уровне федеральных и региональных органов

Дефицит бюджета возникает в случае, когда запланированные расходы превышают прогнозируемые доходы на соответствующий финансовый период. На федеральном уровне ключевую роль в формировании дефицита играет макроэкономический прогноз Минэкономразвития, включая оценки ВВП, уровня инфляции и цен на сырьевые ресурсы. Если эти показатели оказываются завышенными, реальное поступление налогов и сборов снижается, что ведёт к несоответствию между доходами и обязательствами бюджета.

Федеральный бюджет также подвержен влиянию внешнеэкономической конъюнктуры. Например, при падении цен на нефть и газ резко сокращаются экспортные доходы, от которых напрямую зависит поступление в виде налога на добычу полезных ископаемых и экспортных пошлин. Кроме того, дефицит может возникать из-за увеличения обязательств государства, таких как расходы на национальные проекты, оборону или обслуживание государственного долга.

На региональном уровне дефицит формируется по другим причинам. Доходная база субъектов Российской Федерации в основном состоит из налога на прибыль организаций и НДФЛ. При снижении деловой активности или уходе крупного налогоплательщика из региона поступления резко падают. Кроме того, обязательства регионов часто увеличиваются в связи с необходимостью софинансирования федеральных программ, что не всегда сопровождается соответствующими трансфертами из центра.

Дефицит на обоих уровнях может усугубляться при неэффективном бюджетном планировании, завышенных оценках доходов или отсутствии механизмов приоритизации расходов. Для снижения рисков дефицита рекомендуется ужесточать контроль над реалистичностью доходных прогнозов, пересматривать параметры бюджетных правил и усиливать роль резервов. Региональным органам следует обеспечивать гибкость в расходах и активнее использовать механизмы межбюджетного взаимодействия, включая возможность получения бюджетных кредитов и субсидий при условии соблюдения фискальной дисциплины.

Источники покрытия дефицита бюджета: внутренние и внешние заимствования

Финансирование дефицита бюджета осуществляется преимущественно за счёт заимствований, которые классифицируются на внутренние и внешние. Каждый из этих источников имеет различные характеристики, степень доступности и экономические последствия.

Внутренние заимствования представляют собой размещение государственных ценных бумаг на внутреннем рынке. Основные инструменты – облигации федерального займа (ОФЗ), казначейские векселя и другие долговые обязательства. Например, в 2024 году объём внутреннего долга Российской Федерации превысил 18 трлн рублей, из которых более 80% пришлось на ОФЗ. Размещение таких бумаг осуществляется через аукционы Минфина, преимущественно среди коммерческих банков, пенсионных фондов и страховых компаний.

Преимущества внутреннего заимствования включают меньшую валютную зависимость и контроль над условиями займа. Однако чрезмерная концентрация долговых обязательств на внутреннем рынке может привести к вытеснению частных инвестиций («эффект вытеснения») и росту процентных ставок в экономике.

Внешние заимствования формируются за счёт привлечения средств на международных рынках капитала. Это включает размещение еврооблигаций, получение кредитов от международных финансовых организаций и двусторонние межгосударственные соглашения. К примеру, в 2021 году Россия разместила еврооблигации на сумму $1,75 млрд, несмотря на санкционное давление.

Внешние заимствования позволяют обеспечить приток валютной ликвидности и диверсифицировать источники финансирования. В то же время они несут валютные и геополитические риски. Зависимость от колебаний курсов и политической конъюнктуры может ограничивать доступ к рынкам и увеличивать стоимость заимствований.

При выборе источников заимствования ключевыми факторами являются: уровень процентных ставок, устойчивость бюджетной системы, инфляционные ожидания, платёжный баланс и отношение долга к ВВП. Экономически обоснованная стратегия предполагает сбалансированное использование внутренних и внешних источников, с приоритетом на долгосрочную устойчивость долга и минимизацию рисков рефинансирования.

Правовые ограничения на размер бюджетного дефицита в России

Бюджетный кодекс Российской Федерации устанавливает предельные значения дефицита для различных уровней бюджета. Эти ограничения служат механизмом обеспечения макроэкономической стабильности и минимизации долговой нагрузки.

В соответствии со статьей 92.1 Бюджетного кодекса РФ:

- дефицит федерального бюджета не может превышать 3% от прогнозируемого объема валового внутреннего продукта;

- дефицит регионального бюджета ограничен 15% объема собственных доходов бюджета субъекта РФ (без учета безвозмездных поступлений);

- для муниципальных образований порог дефицита установлен в размере 10% от объема собственных доходов местного бюджета.

В случаях, когда субъекты РФ участвуют в программах реструктуризации бюджетных кредитов, действуют дополнительные ограничения. Например, для участия в федеральной программе реструктуризации задолженности субъект обязан обеспечить сбалансированность бюджета в течение срока действия соглашения с Минфином РФ.

Также действует так называемое правило «структурного баланса» для федерального бюджета, при котором размер расходов основывается на расчётной цене нефти, определяемой по формуле, исключающей эффект ценовой волатильности. Это правило закреплено в статье 174.1 Бюджетного кодекса РФ и ограничивает рост дефицита в периоды высоких доходов от экспорта энергоресурсов.

При превышении установленных порогов дефицита регионы теряют доступ к ряду мер государственной поддержки, включая бюджетные кредиты и субсидии. В отдельных случаях это влечет за собой введение временной финансовой администрации.

Рекомендации для бюджетного планирования:

- Учитывать влияние циклических факторов и неформализованных рисков (например, санкций) при расчете допустимого уровня дефицита.

- Формировать Резервный фонд субъекта или муниципального образования для покрытия временного кассового разрыва.

- Регулярно проводить аудит долговой устойчивости и соблюдать предельные параметры долговой нагрузки, установленные Министерством финансов.

Соблюдение правовых ограничений дефицита – ключевой элемент устойчивости бюджетной системы и доверия со стороны внешних и внутренних заимствователей.

Последствия дефицита бюджета для социальной и экономической политики

Хронический дефицит бюджета оказывает прямое влияние на приоритеты государственной политики и структуру распределения ресурсов. При недостаточности бюджетных средств органы власти вынуждены корректировать или замораживать ряд социальных программ, что снижает уровень доступности и качества государственных услуг.

- Сокращение социальных расходов: В условиях дефицита бюджета наиболее уязвимыми оказываются статьи расходов на здравоохранение, образование и поддержку малоимущих. Например, в 2023 году на фоне дефицита федерального бюджета расходы на общее образование были сокращены на 4,1% по сравнению с предыдущим годом.

- Рост государственного долга: Для покрытия дефицита государство прибегает к внутренним и внешним заимствованиям. Это увеличивает долговую нагрузку и объем обязательств по обслуживанию долга. По данным Минфина, в 2024 году выплаты по процентам по государственному долгу составят более 2 трлн рублей, что ограничивает возможности для инвестиций в развитие.

- Инфляционные риски: При эмиссионном финансировании дефицита происходит увеличение денежной массы без эквивалентного роста товаров и услуг. Это провоцирует инфляцию, которая в первую очередь ударяет по реальным доходам населения. В 2022 году рост инфляции в РФ на уровне 11,9% был во многом связан с фискальным стимулированием в условиях дефицита.

- Снижение инвестиционной активности: Рост заимствований государства вытесняет частные инвестиции с финансового рынка («эффект вытеснения»). Частные компании сталкиваются с повышением процентных ставок, что снижает привлекательность долгосрочных проектов.

Для минимизации негативных последствий дефицита требуется внедрение механизмов приоритезации расходов, оптимизация налоговой политики и повышение эффективности государственных программ. Одним из устойчивых решений может стать внедрение среднесрочного бюджетного планирования с жесткими ограничениями на рост необеспеченных обязательств.

Профицит бюджета: причины возникновения и практика распределения излишков

Профицит бюджета возникает, когда доходы бюджета превышают его расходы в течение финансового периода. Среди ключевых причин – высокий уровень налоговых поступлений при консервативной расходной политике, увеличение доходов от экспорта при благоприятной внешнеэкономической конъюнктуре, а также результат жёсткой фискальной дисциплины на фоне ограниченного финансирования социальных и инвестиционных программ.

В России профицит федерального бюджета фиксировался, например, в 2018 году, когда превышение доходов над расходами составило 2,7 трлн рублей (2,6% ВВП), что было обусловлено ростом мировых цен на нефть и ограниченным использованием бюджетных ассигнований. При этом существенную роль сыграли поступления от нефтегазового сектора и действия в рамках «бюджетного правила», ограничивающего расходование сверхдоходов.

Практика распределения избыточных средств требует взвешенного подхода. В соответствии с Бюджетным кодексом РФ, профицит направляется преимущественно на погашение государственного долга и пополнение Фонда национального благосостояния (ФНБ). Такой механизм минимизирует инфляционные риски и обеспечивает подушку безопасности на случай снижения доходов в будущем.

Однако в условиях устойчивого профицита возможны альтернативные направления использования излишков. Рекомендуется увеличивать долю инвестиций в инфраструктурные проекты, модернизацию систем образования и здравоохранения, что повышает долгосрочный экономический потенциал. Важно избегать проедания излишков на текущие расходы, так как это снижает устойчивость бюджета в перспективе.

Опыт других стран показывает, что использование профицита для снижения налоговой нагрузки на малый бизнес и стимулирования инноваций может способствовать устойчивому росту. Прозрачность принятия решений о распределении излишков и независимый аудит таких решений повышают доверие к бюджетной политике и эффективность управления публичными финансами.

Роль Резервного фонда и Фонда национального благосостояния при профиците

Резервный фонд и Фонд национального благосостояния (ФНБ) выступают основными инструментами стабилизации бюджета при возникновении профицита. Резервный фонд предназначался для аккумулирования сверхдоходов от экспорта нефти и газа, обеспечивая финансирование дефицитов в периоды снижения цен на энергоресурсы. Его задача – сглаживать фискальные колебания, минимизируя риски резких сокращений расходов.

В 2017 году Резервный фонд был полностью интегрирован в Фонд национального благосостояния, который сейчас функционирует как основной стабилизационный механизм. ФНБ аккумулирует средства, превышающие установленный уровень цен на нефть, и инвестирует их в консервативные финансовые инструменты с целью сохранения и приумножения капитала.

При профиците бюджету рекомендуется направлять часть излишков в ФНБ для укрепления финансовой устойчивости государства и обеспечения ресурсов на случай будущих экономических спадов или непредвиденных расходов. Оптимальная доля от профицита, рекомендуемая для перечисления в ФНБ, зависит от текущей макроэкономической ситуации и перспектив роста доходов бюджета, но обычно составляет не менее 30-50%.

Фонд национального благосостояния также выполняет роль источника финансирования крупных долгосрочных инфраструктурных проектов и социальных программ, не создавая дополнительного давления на текущий бюджет. Такой подход снижает необходимость заимствований и уменьшает риск бюджетного дефицита в будущем.

Практика управления ФНБ должна включать регулярный мониторинг доходности и рисков инвестиционного портфеля, а также прозрачное раскрытие информации для поддержания доверия общества и рынков. Эффективное использование этих фондов позволяет государству не только удерживать бюджет в профиците, но и формировать финансовую подушку безопасности, способствующую стабильному экономическому развитию.

Механизмы перераспределения бюджетных остатков между уровнями власти

Бюджетные остатки, образующиеся на федеральном, региональном и муниципальном уровнях, подлежат перераспределению с целью повышения эффективности бюджетного процесса и сбалансированности финансовых потоков. Основные механизмы перераспределения включают централизованный перерасчет остатков, межбюджетные трансферты и корректировку бюджетных обязательств.

Централизованный перерасчет бюджетных остатков осуществляется на основе данных казначейского учета. Федеральный центр вправе принимать решения о передаче излишков региональным бюджетам в виде субсидий или дотаций, ориентируясь на параметры дефицита и профицита на местах. В 2023 году объем таких трансфертов превысил 1,2 трлн рублей, что составило 4,5% всех межбюджетных трансфертов.

Межбюджетные трансферты выступают гибким инструментом перераспределения, позволяя направлять средства с уровней с профицитом на компенсацию дефицита на других уровнях. Практика показывает, что увеличение пропорции безвозмездных трансфертов на 7-10% снижает общий уровень дефицита региональных бюджетов на 1,5-2%. Однако необходимо контролировать целевое использование этих средств, чтобы избежать накопления нераспределенных остатков.

Корректировка бюджетных обязательств предусматривает внесение изменений в планируемые расходы с учетом фактических остатков. Это позволяет оперативно перенаправлять неиспользованные средства на приоритетные задачи. Например, в 2024 году было осуществлено более 300 поправок в бюджетные сметы регионов, что позволило направить около 150 млрд рублей на поддержку социально значимых проектов без увеличения общего дефицита.

| Механизм | Основные характеристики | Практические показатели (2023-2024) |

|---|---|---|

| Централизованный перерасчет | Передача профицита федерального бюджета регионам через субсидии и дотации | 1,2 трлн рублей трансфертов, 4,5% межбюджетных средств |

| Межбюджетные трансферты | Гибкое перераспределение с контролем целевого назначения | Снижение дефицита регионов на 1,5-2% |

| Корректировка обязательств | Адаптация расходов с учетом остатков для приоритетных задач | 150 млрд рублей перенаправлено в 300 поправках |

Для повышения прозрачности перераспределения рекомендуется внедрять цифровые платформы мониторинга бюджетных остатков и обязательств. Это позволит повысить скорость принятия решений и минимизировать риски нецелевого расходования средств между уровнями власти.

Влияние дефицита и профицита на разработку среднесрочных финансовых планов

Дефицит бюджета в среднесрочной перспективе требует строгого контроля расходов с ежегодным снижением дефицита минимум на 1,5% ВВП. В планах учитывается необходимость роста налоговых поступлений на 3-5% в год и ограничения новых обязательств для поддержания долговой нагрузки ниже 60% ВВП.

Среднесрочные планы при дефиците фокусируются на оптимизации приоритетных расходов, преимущественно в социально-экономической сфере и инвестициях с высоким возвратом. Расходы на обслуживание долга не должны превышать 10-12% доходной части бюджета, чтобы сохранить финансирование ключевых программ.

При профиците бюджета среднесрочные планы включают стратегическое наращивание резервов и сокращение государственного долга на 8-12% за период планирования. Излишки направляются в стабилизационные фонды, обеспечивая покрытие не менее 6 месяцев текущих расходов.

Необходима интеграция сценарного анализа, учитывающего колебания дефицита и профицита, что обеспечивает адаптивность бюджетной политики. В условиях экономической нестабильности планы предусматривают резервы для быстрого реагирования на ухудшение фискальной ситуации.

Рекомендации включают регулярный мониторинг исполнения среднесрочных планов с корректировкой параметров дефицита и профицита в соответствии с макроэкономическими индикаторами, что повышает устойчивость бюджетной системы.

Вопрос-ответ:

Что влияет на формирование дефицита бюджета в государстве?

Формирование дефицита связано с несоответствием между доходами и расходами бюджета. Основные факторы — снижение налоговых поступлений, рост социальных и инвестиционных расходов, а также внешние экономические шоки. Важно учитывать, что дефицит может возникать из-за структурных проблем в экономике, временных спадов или неэффективного управления финансами.

Какие последствия могут возникнуть при длительном профиците бюджета?

Продолжительный профицит означает, что доходы государства превышают расходы. Это может привести к накоплению резервов, улучшению кредитного рейтинга и возможности финансировать крупные проекты без заимствований. Однако избыточный профицит иногда вызывает сокращение инвестиций в социальные и инфраструктурные программы, что замедляет экономическое развитие. Поэтому важно сбалансировать бюджет с учетом текущих и долгосрочных потребностей.

Какие методы применяются для покрытия бюджетного дефицита?

Для покрытия дефицита используются внутренние и внешние заимствования, эмиссия государственных облигаций, а также сокращение отдельных статей расходов. Иногда применяют оптимизацию налоговой политики, чтобы увеличить доходы. При этом важно не создавать чрезмерное долговое бремя, которое может усложнить финансовую устойчивость государства.

Как дефицит и профицит влияют на разработку среднесрочных финансовых планов?

Дефицит заставляет планировщиков искать дополнительные источники финансирования и учитывать ограниченность ресурсов, что отражается на приоритетах расходов. Профицит, наоборот, дает возможность расширять программы и создавать финансовые резервы. Среднесрочные планы в таких условиях отличаются по структуре и целям, поскольку дефицит требует осторожного управления долгом, а профицит — более гибкой и амбициозной политики.

Почему профицит бюджета не всегда является признаком экономической стабильности?

Профицит может возникать из-за чрезмерного налогообложения или недостатка государственных инвестиций, что негативно сказывается на экономическом росте и социальной сфере. Кроме того, накопление средств без их эффективного использования снижает стимулы для развития. Поэтому важно анализировать причины профицита и оценивать его влияние на общую экономическую ситуацию.