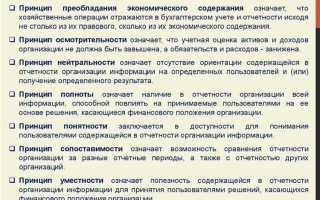

Бухгалтерская деятельность в России строго регламентирована действующим законодательством. Ключевыми нормативными актами, с которыми обязан работать каждый бухгалтер, являются Федеральный закон № 402-ФЗ «О бухгалтерском учёте», Налоговый кодекс РФ, Трудовой кодекс РФ, а также Гражданский кодекс РФ. Каждый из этих документов определяет конкретные правила и обязанности по ведению учёта, формированию отчётности и взаимодействию с государственными органами.

Федеральный закон № 402-ФЗ устанавливает единые требования к организации бухгалтерского учёта, включая принципы достоверности и полноты отражения хозяйственных операций. Он также содержит нормы о первичных документах, учётной политике и ответственности за искажение данных. Нарушение положений закона влечёт административную и уголовную ответственность, в том числе штрафы за искажение отчётности или несвоевременное её представление.

Налоговый кодекс требует от бухгалтера точного соблюдения сроков и форм расчёта налогов. Особое внимание уделяется разделам по налогу на прибыль, НДС, страховым взносам и учёту расходов. Ошибки в расчётах могут повлечь доначисления, пени и санкции со стороны ФНС. Работа с кодексом требует не только знаний текста, но и понимания текущих разъяснений Минфина и судебной практики.

Помимо налогового и бухгалтерского законодательства, бухгалтер обязан учитывать нормы Трудового кодекса при расчёте заработной платы, отпускных, компенсаций и удержаний. Неверное применение норм может привести к трудовым спорам и проверкам со стороны инспекции по труду. Также важны положения Гражданского кодекса, регулирующие договорные отношения с контрагентами и последствия их нарушения.

Регулярное отслеживание изменений законодательства и официальных разъяснений – обязательная часть работы бухгалтера. Невладение актуальной информацией может привести к значительным финансовым и правовым рискам для организации. Практика показывает, что эффективная бухгалтерия невозможна без системного подхода к изучению и применению правовых норм.

Налоговый кодекс: правила исчисления и уплаты налогов

Бухгалтер обязан руководствоваться положениями Налогового кодекса РФ (части I и II), который регламентирует порядок определения налоговой базы, расчёта обязательств и сроков уплаты по каждому налогу. Основное внимание следует уделять таким главам, как глава 21 (НДС), глава 23 (НДФЛ), глава 25 (налог на прибыль организаций) и глава 26.2 (УСН), в зависимости от режима налогообложения организации.

При исчислении НДС важно учитывать момент определения налоговой базы – по отгрузке либо по оплате (при методе начисления или кассовом методе). Вычет входного НДС возможен только при наличии правильно оформленных счетов-фактур и принятии товаров (работ, услуг) к учету. Учет НДС ведется по каждому периоду отдельно, без переносов.

Налог на прибыль рассчитывается на основе данных бухгалтерского и налогового учета. Разницы между ними, постоянные и временные, должны быть корректно отражены. Для корректного расчета авансовых платежей необходимо использовать данные налоговой базы предыдущих периодов, следуя установленной квартальной или месячной системе.

При расчете НДФЛ бухгалтер обязан удерживать налог при каждой выплате дохода физическим лицам. Учет ведется в разрезе ставок, вычетов и кодов доходов в соответствии с Приказом ФНС № ММВ-7-11/387@. Отчетность по форме 6-НДФЛ и справкам 2-НДФЛ требует точного соблюдения сроков: не позднее 25 числа месяца, следующего за отчетным кварталом.

Для организаций на УСН критично соблюдение ограничений по доходам (не более 200 млн рублей в год) и численности работников (не более 130 человек). Расчет налога зависит от объекта налогообложения: «доходы» (6%) или «доходы минус расходы» (15%). Сроки уплаты и отчетности – квартальные, годовая декларация подается не позднее 31 марта.

Налоговый кодекс также устанавливает обязанность авансовых платежей по отдельным налогам, правила уточнения деклараций, а также последствия ошибок – пени, штрафы, доначисления. Бухгалтеру необходимо регулярно отслеживать изменения законодательства через официальные источники, такие как портал ФНС и КонсультантПлюс, чтобы минимизировать налоговые риски.

Трудовой кодекс: отражение оплаты труда и кадровых операций

Трудовой кодекс РФ (далее – ТК РФ) содержит обязательные для бухгалтера нормы, регламентирующие начисление заработной платы, удержания и оформление трудовых отношений. Нарушение этих требований может повлечь штрафы по статьям 5.27 и 5.27.1 КоАП РФ.

В части оплаты труда бухгалтеру необходимо учитывать следующие положения:

- Заработная плата состоит из оклада, компенсационных и стимулирующих выплат (ст. 129 ТК РФ). Каждая составляющая должна быть подтверждена приказом и положением об оплате труда.

- Выплата зарплаты производится не реже чем каждые полмесяца (ст. 136 ТК РФ). Конкретные даты устанавливаются в правилах внутреннего трудового распорядка или трудовом договоре.

- Удержания из заработной платы допустимы только в случаях, указанных в ст. 137 ТК РФ (например, переплата, аванс при увольнении, алименты).

- Оплата сверхурочной работы, ночных смен, работы в выходные и праздники производится с повышающим коэффициентом (ст. 152, 154, 153 ТК РФ).

При ведении кадрового учёта бухгалтер взаимодействует с кадровой службой и фиксирует:

- Прием, перевод, увольнение сотрудников с оформлением соответствующих приказов (ст. 68, 72.1, 84.1 ТК РФ).

- Сведения о трудовом стаже, командировках, больничных и отпусках – для целей расчета компенсаций и страховых взносов.

- Графики отпусков, утверждённые работодателем, с обязательной выплатой отпускных не позднее чем за три дня до начала отпуска (ст. 136 ТК РФ).

Бухгалтер также отвечает за корректное отражение операций в бухгалтерской системе:

- Начисление заработной платы на основании табеля учета рабочего времени.

- Расчет НДФЛ (13%, согласно ст. 224 НК РФ) и страховых взносов (ст. 419–425 НК РФ) с учетом льготных категорий.

- Подготовку отчетности по форме 6-НДФЛ, РСВ и передачи сведений в ПФР/ФСС через ЕФС-1 (единый фонд).

Все кадровые операции должны сопровождаться внутренними распорядительными документами и храниться в личных делах работников в соответствии с требованиями ст. 66.1 ТК РФ и Приказа Росархива № 236 от 20.12.2019.

Федеральный закон о бухгалтерском учёте № 402-ФЗ

Федеральный закон № 402-ФЗ от 6 декабря 2011 года устанавливает правовую основу ведения бухгалтерского учёта в России. Его нормы обязательны для всех организаций, включая коммерческие компании, некоммерческие структуры и индивидуальных предпринимателей, ведущих учёт на основе двойной записи.

Ключевые положения закона:

- Объективность и достоверность данных: статьи 7 и 13 обязывают формировать бухгалтерскую отчётность на основании документов, подтверждающих факты хозяйственной жизни. Информация должна быть полной и исключать искажения.

- Ответственность за организацию учёта: по статье 8, ответственность за ведение учёта и формирование отчётности несёт руководитель, если иное не установлено внутренним регламентом (например, передано главному бухгалтеру).

- Первичные документы: в статье 9 определены обязательные реквизиты документа, без которых он не признаётся бухгалтерским. Например, дата составления, наименование, содержание операции, подписи ответственных лиц.

- Учётная политика: согласно статье 11, каждый субъект обязан утвердить учётную политику до начала года. Документ должен содержать описание применяемых методов и оценочных подходов.

- Обязательность аудита: статья 13 требует обязательного аудита для организаций, соответствующих критериям, установленным Федеральным законом № 307-ФЗ (например, превышение лимитов по выручке или активам).

На практике бухгалтеру важно:

- Регулярно обновлять учётную политику с учётом изменений законодательства и стандартов.

- Обеспечить документальное подтверждение каждой операции, включая авансовые отчёты, договоры и акты.

- Следить за сроками представления бухгалтерской отчётности, установленными статьёй 18 (до 31 марта года, следующего за отчётным).

- Архивировать первичные документы и регистры не менее чем на 5 лет, в соответствии со статьёй 29.

ФЗ-402 служит базой для всех последующих нормативных актов в сфере бухгалтерского регулирования, включая федеральные и отраслевые стандарты, утверждаемые Минфином РФ. Бухгалтеру необходимо не только знать его положения, но и применять их при построении внутренней системы учёта.

Применение закона о контрольно-кассовой технике № 54-ФЗ

Федеральный закон № 54-ФЗ регламентирует порядок применения контрольно-кассовой техники (ККТ) при расчётах, включая расчёты с использованием электронных средств платежа и наличных. Бухгалтер обязан учитывать положения этого закона при оформлении первичных документов, налоговом учёте и передаче данных в налоговые органы.

ККТ обязательна при расчётах с физическими лицами в любой форме, за исключением некоторых случаев, установленных статьёй 2 закона. Например, при торговле на розничных рынках, оказании услуг в удалённых и труднодоступных местностях, или при работе с ЕНВД (до отмены режима).

Все кассы, используемые с 2017 года, должны быть онлайн-ККТ – устройства, передающие фискальные данные оператору фискальных данных (ОФД), а оттуда – в налоговую службу. Устаревшие модели без поддержки онлайн-режима не допускаются к применению.

При регистрации ККТ бухгалтер должен сформировать заявление через личный кабинет на сайте ФНС, внести данные о кассе, фискальном накопителе, месте установки, а также выбрать ОФД из реестра. Подтверждение регистрации и фискализация происходят в автоматизированном порядке без необходимости обращения в инспекцию.

Чек ККТ должен содержать обязательные реквизиты: наименование товара или услуги, цену, ИНН продавца, фискальный признак, дату и время расчёта. Отсутствие хотя бы одного из них влечёт за собой административную ответственность согласно статье 14.5 КоАП РФ.

Особое внимание следует уделять разделению расчётов: в случае получения аванса, предоплаты или частичного расчёта необходимо формировать отдельные чеки по каждому этапу. Это особенно критично при продаже товаров с отложенной поставкой или оказании услуг в несколько этапов.

При возврате денежных средств оформляется чек коррекции или чек возврата, в зависимости от причины возврата. Неправильное оформление может быть расценено как нарушение кассовой дисциплины.

Закон также устанавливает обязанность выдачи чека покупателю, включая приём оплаты через мобильные терминалы, интернет-магазины и курьерскую доставку. В случае расчётов через сайт организации, чек может направляться в электронной форме – по электронной почте или через СМС.

Бухгалтеру следует регулярно отслеживать изменения в реестрах ОФД, моделей ККТ и фискальных накопителей, а также вести контроль сроков их замены. Работа с некорректно зарегистрированной или просроченной кассой приравнивается к расчётам без применения ККТ.

Для исключения ошибок рекомендуется применять специализированные программные комплексы, интегрированные с бухгалтерскими системами, обеспечивающие автоматическую фискализацию чеков и передачу данных в ФНС без участия оператора вручную.

Правила ведения первичных документов и документооборота

Первичные учетные документы составляются при совершении хозяйственной операции или сразу после неё. В соответствии со статьёй 9 Федерального закона № 402-ФЗ, такие документы обязательны для всех юридических лиц и ИП, ведущих бухгалтерский учет. Документы должны содержать реквизиты, позволяющие однозначно идентифицировать операцию: наименование, дату составления, содержание, величину количественных и стоимостных показателей, наименования должностей лиц, ответственных за оформление и достоверность, а также подписи этих лиц.

Организация вправе разрабатывать собственные формы первичных документов, если для них не установлены обязательные формы на уровне законодательства или подзаконных актов. При этом требуется соблюдать требования к составу реквизитов и обеспечить их юридическую силу.

Документооборот регулируется внутренним регламентом – графиком движения первичных документов. Этот график определяет порядок составления, сроки передачи, ответственных лиц и места хранения. Внутренние инструкции должны обеспечивать контроль за своевременным оформлением и передачей документов в бухгалтерию.

Срок хранения первичных документов устанавливается в соответствии с Приказом Росархива № 236 от 20.12.2019. В большинстве случаев он составляет 5 лет, если иное не предусмотрено налоговым или иным законодательством. Документы, подтверждающие факты, имеющие значение для расчёта налогов, подлежат хранению не менее четырёх лет после завершения налогового периода.

Ответственность за надлежащее оформление и сохранность первичных документов несёт как бухгалтерия, так и лица, подписавшие документы. При выявлении ошибок или недочётов необходимо составить корректирующие документы, соблюдая правила оформления и регистрации исправлений.

Ответственность бухгалтера по КоАП и УК РФ

Бухгалтеры привлекаются к административной ответственности за нарушения, связанные с неправильным ведением учета, несвоевременным предоставлением отчетности и нарушениями налогового законодательства. По статье 15.11 КоАП РФ предусмотрен штраф за непредставление бухгалтерской отчетности или ее несвоевременную сдачу, который для должностных лиц составляет от 3 000 до 5 000 рублей.

За нарушения порядка ведения бухгалтерского учета по статье 15.5 КоАП РФ налагается штраф до 5 000 рублей на должностных лиц. При несоблюдении порядка уплаты налогов штрафы варьируются в зависимости от тяжести нарушения и повторности, согласно статье 15.25 КоАП РФ, и могут достигать до 30 000 рублей.

Уголовная ответственность наступает при умышленных противоправных действиях. По статье 199 УК РФ наказание предусмотрено за уклонение от уплаты налогов и сборов с возможностью штрафа до 300 000 рублей или лишения свободы до 2 лет. Мошенничество, включая фальсификацию бухгалтерских данных, подпадает под статью 159 УК РФ с наказанием в виде штрафа до 500 000 рублей или лишения свободы до 6 лет.

Подделка бухгалтерских документов квалифицируется по статье 327 УК РФ и предусматривает штраф до 200 000 рублей или лишение свободы до 2 лет. Для снижения рисков ответственности бухгалтеру необходимо строго соблюдать требования законодательства, вести полный и достоверный учет, своевременно сдавать отчетность и избегать любых манипуляций с данными.

Законодательные требования к отчётности в ПФР, ФСС и ФНС

Отчётность в Пенсионный фонд России (ПФР) регулируется Федеральным законом № 27-ФЗ и Постановлением Правления ПФР № 148п. Работодатели обязаны ежемесячно сдавать расчёт по страховым взносам (форма РСВ) не позднее 15 числа следующего месяца. Кроме того, раз в год подаётся справка по форме СЗВ-М о страховом стаже работников до 15 числа месяца, следующего за отчётным.

В Фонд социального страхования (ФСС) представляются отчёты по начисленным и уплаченным страховым взносам, а также формы для назначения и выплаты пособий. Ежеквартально подаётся форма 4-ФСС не позднее 20 числа месяца, следующего за отчётным кварталом. При изменениях в штатном составе необходимо своевременно направлять сведения по форме СЗВ-ТД в сроки, установленные законом № 27-ФЗ.

Налоговая служба (ФНС) требует сдачи налоговой отчётности в соответствии с Налоговым кодексом РФ и приказами Минфина. Налоговые декларации по НДС, налогу на прибыль и налогу на доходы физических лиц сдаются в установленные сроки: НДС – ежеквартально до 25 числа месяца, следующего за отчётным кварталом, налог на прибыль – ежеквартально или ежегодно, в зависимости от системы налогообложения, налог на доходы – по итогам месяца или квартала.

Обязательное требование – использование электронной подписи при подаче всех видов отчётности через специализированные сервисы. Невыполнение сроков подачи и ошибок в отчётах влечёт штрафы, поэтому необходимо контролировать своевременность и корректность заполнения форм.

Для оптимизации процесса рекомендуется использовать программные средства автоматизации бухгалтерского учёта с актуальными обновлениями законодательства, а также регулярно отслеживать изменения нормативных актов на официальных сайтах ПФР, ФСС и ФНС.

Вопрос-ответ:

Какие нормативные акты регулируют ведение бухгалтерского учёта в России?

Ведение бухгалтерского учёта в России регулируется в первую очередь Федеральным законом № 402-ФЗ «О бухгалтерском учёте», который устанавливает общие требования к организации учёта и отчетности. Дополнительно важное значение имеют Положение по бухгалтерскому учёту (ПБУ), устанавливающие конкретные правила и методики, а также инструкции и рекомендации Минфина РФ. Кроме того, значимы требования налогового законодательства, регулирующего налоговый учёт и порядок формирования налоговых баз.

Каковы основные обязанности бухгалтера в части налоговой отчётности?

Бухгалтер обязан своевременно и точно формировать налоговые декларации и отчётные документы, рассчитывать суммы налогов и сборов, обеспечивать правильное отражение операций в учёте с точки зрения налогового законодательства. Кроме того, необходимо контролировать сроки сдачи отчетности в налоговые органы, исправлять выявленные ошибки и хранить документы в соответствии с установленными нормами. За нарушение этих обязанностей предусмотрена ответственность, в том числе штрафы и пени.

Какие правила действуют для ведения первичных бухгалтерских документов?

Первичные бухгалтерские документы должны содержать всю необходимую информацию для подтверждения хозяйственных операций: дату, наименование сторон, предмет сделки, сумму и условия. Документы должны быть оформлены строго в соответствии с законодательными требованиями, подписаны ответственными лицами, не содержать исправлений без отметок и подтверждений. Важно сохранять их в течение установленного срока, обычно не менее пяти лет, для возможности проведения проверок.

В каких случаях бухгалтер может нести уголовную ответственность?

Уголовная ответственность может наступить при наличии действий, квалифицируемых как мошенничество, подделка документов, уклонение от уплаты налогов в особо крупном размере, а также при сокрытии или искажении информации, приводящих к значительному ущербу государству или контрагентам. Для привлечения к уголовной ответственности необходимы доказательства умысла или грубой неосторожности, подтвержденные в рамках расследования.

Какие изменения в законодательстве должны быть учтены при переходе на новую систему налогообложения?

При переходе на иную систему налогообложения бухгалтеру нужно учитывать особенности расчёта налогов и формирования отчётности, закреплённые в соответствующих главах Налогового кодекса. Важно изучить порядок учета доходов и расходов, льготы и ограничения, сроки подачи деклараций и особенности взаимодействия с налоговыми органами. Также необходимо проверить правильность корректировки учётных данных, чтобы избежать ошибок и штрафных санкций.

Какие основные нормативные акты регулируют работу бухгалтера в России?

В первую очередь, бухгалтерская деятельность регулируется Федеральным законом № 402-ФЗ «О бухгалтерском учёте». Он устанавливает требования к ведению учёта, составлению и представлению отчетности. Помимо этого, важны положения Налогового кодекса РФ, регулирующие налогообложение и порядок расчёта налогов. Также бухгалтер обязан учитывать нормы Трудового кодекса, особенно при оформлении кадровых документов и расчёте заработной платы. Для отчётности в фонды (ПФР, ФСС) существуют отдельные нормативы и формы, утверждённые соответствующими ведомствами. Все эти документы формируют основу для правильного ведения бухгалтерии и обеспечения законности в работе предприятия.