Код формы документа используется для систематизации и идентификации бланков в документообороте организаций и учреждений. Его указание необходимо в случаях, когда форма утверждена нормативным актом или внутренним распорядительным документом. Наличие кода обеспечивает точную ссылку на соответствующий шаблон, исключает путаницу при обработке и хранении документации.

Одним из оснований для указания кода формы является утверждение документа формы федеральным органом исполнительной власти, например, ФНС России, Росстатом или Минфином. В таких случаях код включается в заголовочную часть документа в обязательном порядке, так как он предусмотрен в структуре утверждённой формы. Пример: код формы налоговой декларации по НДС – 1151001.

Внутриорганизационные формы также могут иметь собственные коды, если они утверждены локальным нормативным актом (приказом, регламентом и т.д.). Код в таком случае закрепляется в перечне форм, который ведётся в организации и используется для унификации документооборота. Рекомендуется применять единую систему кодирования с разбивкой по направлениям деятельности или структурным подразделениям.

При разработке новых форм документа и их регистрации в СЭД важно заранее определить структуру кода, учитывающую тип документа, его назначение и уровень утверждения. Например, код может содержать обозначение типа («ПР» – приказ, «АКТ» – акт), номер формы и год утверждения. Такое кодирование облегчает последующую обработку данных и ведение архива.

Когда использование кода формы документа является обязательным

Код формы документа указывается в случаях, когда это прямо предусмотрено нормативными правовыми актами или требованиями регламентированной отчетности. В частности, он обязателен при оформлении первичных учетных документов, формируемых на основе унифицированных форм, утверждённых уполномоченными органами.

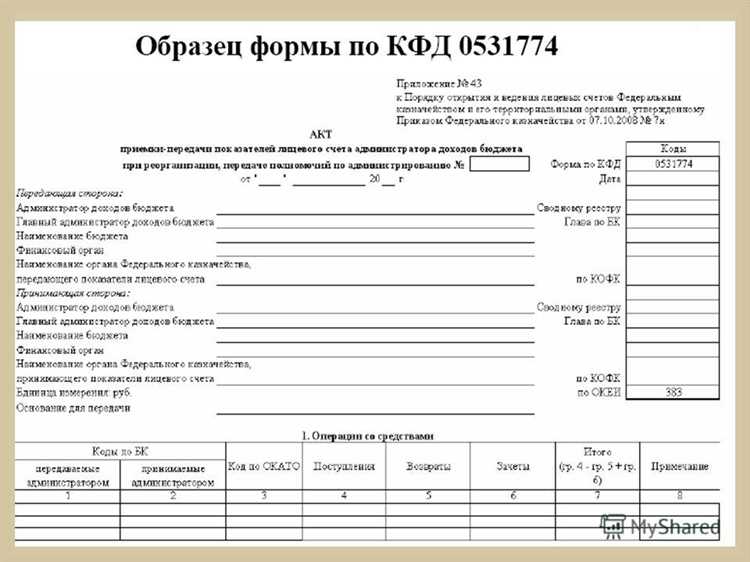

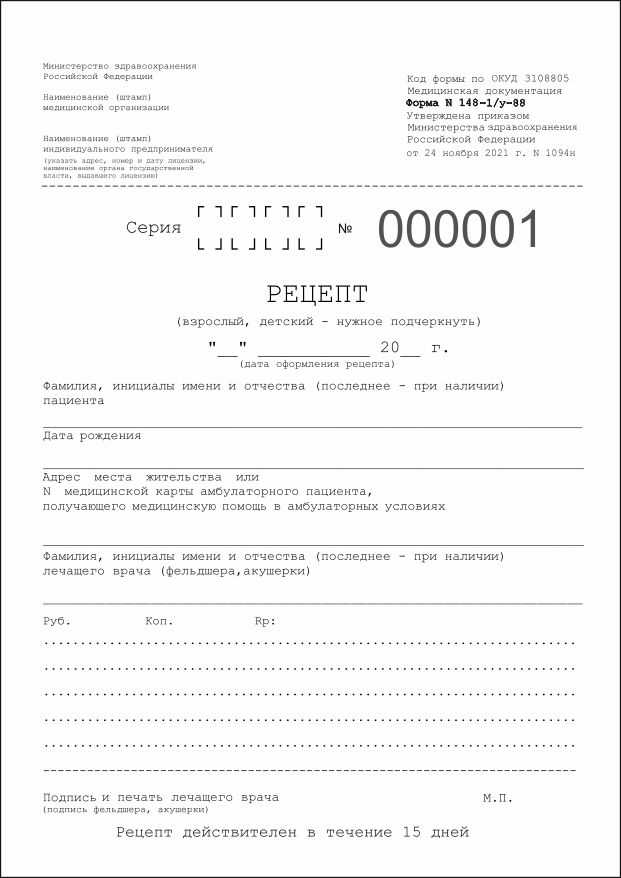

Обязательное использование кода формы предусмотрено при составлении бухгалтерской отчетности, налоговых деклараций, актов приема-передачи, товарных накладных и иных документов, включённых в реестр утвержденных форм. Например, в бухгалтерской сфере использование кодов форм регламентируется приказами Минфина России и ФНС. В таких документах код формы соответствует установленной системе классификации (например, форма № ТОРГ-12, № ОС-1 и др.).

В системе электронного документооборота код формы необходим для корректной обработки и идентификации документа. При передаче отчетности через оператора ЭДО без указания кода формы может быть невозможна автоматическая маршрутизация и проверка данных.

Также код формы документа является обязательным при сдаче отчетности в государственные органы, если формат документа фиксирован. Например, при отправке сведений в ПФР, Росстат, ФСС или ФНС в структурированных форматах XML, предусмотрено наличие обязательного поля, в которое вносится код формы документа в соответствии с классификатором.

При заключении контрактов по 44-ФЗ и 223-ФЗ коды форм используются для идентификации документов в реестре контрактов и сопроводительной документации. Их отсутствие может привести к возврату или отклонению документации контролирующим органом.

Какие нормативные акты устанавливают код формы документа

Код формы документа указывается на основании конкретных нормативных актов, регулирующих ведение учета, документооборот и представление отчетности в различных сферах. Эти коды стандартизированы и используются в целях унификации обработки информации.

Ключевые нормативные акты, устанавливающие требования к указанию кода формы:

- Приказы Росстата – содержат перечень статистических форм отчетности, для каждой из которых закреплен уникальный код. Например, Приказ Росстата от 27.12.2023 № 921 утверждает формы федерального статистического наблюдения на 2024 год с кодами ОКУД.

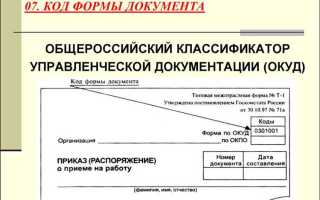

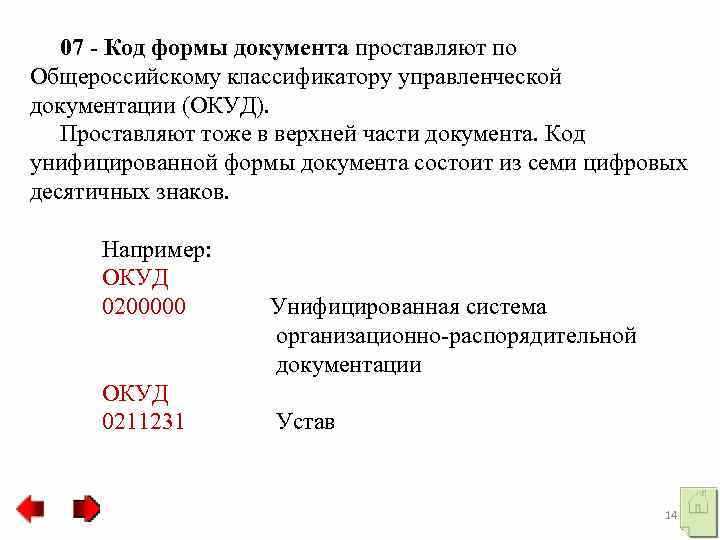

- Постановление Госстандарта РФ от 30.12.1993 № 299 – утверждает Общероссийский классификатор управленческой документации (ОКУД), который является основным источником кодов форм. Этот классификатор обязателен к применению в учетной и отчетной документации.

- Налоговый кодекс РФ – в статьях и приложениях указывает формы документов для налоговой отчетности, при этом ссылки на коды форм приводятся в подзаконных актах ФНС (например, в форматах для подачи деклараций по ТКС).

- Форматы электронных документов ФНС, утверждаемые приказами – они содержат XML-структуру, где код формы документа указывается в обязательном порядке. Например, Приказ ФНС от 23.05.2022 № ЕД-7-3/429@ устанавливает формат декларации по налогу на прибыль с указанием кода формы.

- Порядки сдачи отчетности в ПФР и ФСС (до их объединения в СФР) – определяли формы с установленными кодами, например, СЗВ-М (код по формату – 2.2), которые теперь также регламентируются приказами Минтруда или СФР.

При составлении документа на бумажном или электронном носителе код формы документа необходимо сверять с действующей редакцией ОКУД и приказами ведомств, регламентирующими соответствующий вид отчетности. Указание неверного кода может привести к отказу в приеме отчетности или признанию документа недействительным.

Как определить код формы по типу и назначению документа

Код формы документа определяется в зависимости от его типа (первичный, сводный, отчетный и т.д.) и назначения (налоговый, бухгалтерский, кадровый, статистический). Установленные коды закреплены в классификаторах, справочниках или утверждаются нормативными актами, регулирующими документооборот в конкретной сфере.

Для бухгалтерских и налоговых документов ключевым ориентиром служит Приказ ФНС России от 23.11.2020 № ЕД-7-26/905@, где закреплены форматы, включая коды форм отчетности (например, 1151001 – декларация по НДС, 1151020 – декларация по налогу на прибыль). Эти коды состоят из 7 цифр, первые три из которых обозначают принадлежность к конкретному виду налоговой отчетности.

В кадровом документообороте применяются формы, утвержденные Приказами Росстата или Минтруда, например, Т-2 (личная карточка), Т-1 (приказ о приеме на работу). Их коды не всегда являются числовыми и могут содержать буквенные обозначения, но также относятся к установленным формам учета.

Для статистических форм ориентиром является ОКУД – Общероссийский классификатор управленческой документации. В нем каждая форма имеет уникальный цифровой код, отражающий иерархию и функциональную направленность документа (например, 0609302 – бухгалтерский баланс, 0609404 – отчет о финансовых результатах).

Если форма документа не подлежит обязательному кодированию по классификатору, но применяется в установленном порядке, код может быть определён по внутреннему регламенту организации или на основании указаний контролирующего органа, выдавшего форму.

Для правильного определения кода формы необходимо сопоставить:

- назначение документа (отчетность, учет, распоряжение и т.д.);

- нормативный акт или классификатор, в котором закреплена форма;

- формальные признаки: цифровая структура, наличие реквизитов, наименование органа, утверждающего форму.

Неверное указание кода формы может привести к отказу в приеме документа или к штрафным санкциям. Поэтому при выборе кода целесообразно использовать актуальные версии классификаторов и нормативных источников, действующих на дату составления документа.

В каких случаях допускается отсутствие кода формы

Отсутствие кода формы документа допустимо, если он не предусмотрен нормативными актами, регламентирующими оформление соответствующего вида документа. Например, при составлении произвольных внутренних служебных записок, актов или писем, не подлежащих передаче в государственные органы, код формы может не указываться.

Также код формы не требуется, если документ создаётся в единственном экземпляре для внутреннего использования и не входит в состав унифицированной или типовой документации. В частности, это касается документов, созданных в свободной форме по инициативе организации, без опоры на установленный шаблон или утверждённую форму.

В случаях, когда применяется электронный документооборот с использованием внутренних информационных систем, отсутствие кода формы допускается при наличии другого идентификатора, позволяющего однозначно определить структуру и назначение документа. Однако важно, чтобы такие идентификаторы соответствовали внутренним регламентам организации.

Наконец, отсутствие кода формы возможно в документах, подготовленных в рамках договорных или проектных отношений, если стороны не закрепили конкретные требования к структуре и оформлению. При этом наличие реквизитов, обеспечивающих юридическую силу документа, остаётся обязательным.

Чем грозит неправильное указание кода формы документа

Ошибочное указание кода формы может привести к отказу в приёме документа со стороны контролирующих органов. Например, при сдаче отчётности в налоговую инспекцию использование неверного кода формы приводит к техническому отклонению файла в системе ФНС, даже если все остальные реквизиты указаны корректно.

Неправильный код искажает юридический статус документа. Это может вызвать проблемы при подтверждении операций, основанных на первичных документах: актах, счетах-фактурах, накладных. В случае спора в арбитражном суде несоответствие кода может стать основанием для признания документа недействительным.

В бухгалтерском и налоговом учёте последствия включают искажение регистра бухгалтерии, что влечёт за собой риски при проверках. В ряде случаев это может трактоваться как представление недостоверных данных, что подпадает под действие статьи 120 Налогового кодекса РФ и грозит штрафом до 30 000 рублей.

При участии в тендерах, неверно указанный код формы в заявке или сопроводительных документах может быть расценён как несоответствие требованиям документации, что приведёт к отклонению заявки без возможности обжалования.

Для снижения риска необходимо сверять код формы с официальными классификаторами, использовать актуальные версии шаблонов и контролировать соответствие кода виду и содержанию документа. Особенно это критично при работе с машиночитаемыми форматами, где ошибки могут возникать при автоматической обработке информации.

Примеры кодов форм для распространённых видов документов

Для первичных бухгалтерских документов часто используется код формы «ТОРГ-12», обозначающий товарно-транспортную накладную. В отчетности по налогам применяют код «КНД 1152017» для декларации по налогу на прибыль.

В кадровом документообороте код «Т-2» соответствует личной карточке работника, а «Т-8» – приказу о командировке. Для финансовых документов, например платежных поручений, установлен код «Форма № 0401060».

В сфере бухгалтерии для кассовых операций применяется код «КО-1» на приходный кассовый ордер и «КО-2» на расходный. Отчёты по статистике часто обозначаются кодом «Форма П-4».

Документы, связанные с налоговым учётом, включая уведомления и расчёты, используют коды, утверждённые приказами Федеральной налоговой службы, например «КНД 1152019» для отчетов по НДС.

Для оформления договоров и соглашений код формы обычно не применяется, но в организациях может использоваться внутренний классификатор с обозначениями, например «ДОГ-1» для типового договора поставки.

Вопрос-ответ:

Что такое код формы документа и зачем его указывают?

Код формы документа — это уникальный цифровой или буквенно-цифровой идентификатор, который отражает тип и структуру конкретного бланка или формы. Его указывают для систематизации и унификации документооборота, чтобы однозначно определить назначение документа и облегчить его обработку в учетных и административных системах.

На основании каких правил или нормативов устанавливается код формы документа?

Коды форм устанавливаются на основе государственных стандартов, отраслевых нормативных актов или внутренних регламентов организаций. В России, например, часто используются требования ГОСТ и приказы профильных ведомств, которые описывают классификацию и структуру форм документов, а также правила их применения.

В каких случаях обязательно указывать код формы документа?

Обязательное указание кода формы требуется при оформлении официальных документов, подаваемых в государственные органы, бухгалтерские и налоговые отчеты, а также в ситуациях, когда это предусмотрено внутренними процедурами компании. Это помогает избежать путаницы и гарантирует правильную идентификацию документа в процессе контроля и учета.

Что может произойти, если неправильно указать или вовсе не указать код формы документа?

Ошибочный или отсутствующий код формы часто приводит к задержкам в рассмотрении документа, отказам в приеме, необходимости доработки и повторной подачи. В некоторых случаях это может вызвать штрафные санкции или другие негативные последствия, особенно если документ подается в контролирующие органы.

Как определить правильный код формы для конкретного документа?

Для выбора правильного кода необходимо ориентироваться на назначение документа и требования нормативных актов или внутренних инструкций организации. Обычно коды форм указываются в приложениях к нормативным документам, справочниках или системах документооборота. Важно сверять название документа с соответствующим кодом, чтобы обеспечить точность и соответствие установленным правилам.

На каких основаниях необходимо указывать код формы документа?

Код формы документа указывается на основании требований нормативных актов и регламентов, регулирующих документооборот в организации или отрасли. Обычно это связано с типом документа, его функцией и предназначением. Например, для официальных отчетов, бухгалтерских и налоговых документов существуют чёткие правила, где прописано, какой код формы должен использоваться. Код помогает быстро идентифицировать и систематизировать документ, облегчая его обработку и хранение. Отсутствие или неправильное указание кода может привести к затруднениям при учёте и проверках, а также к административным санкциям.