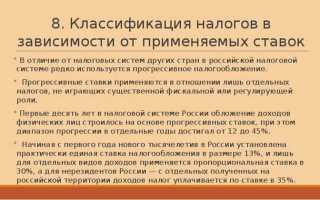

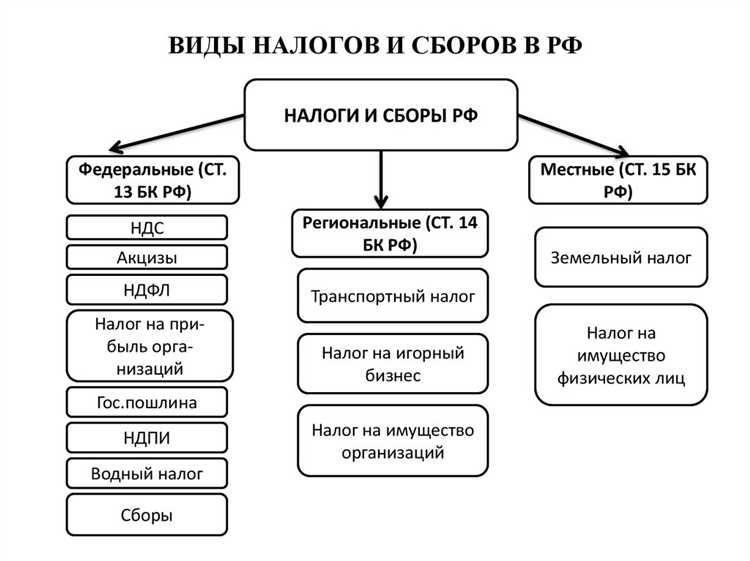

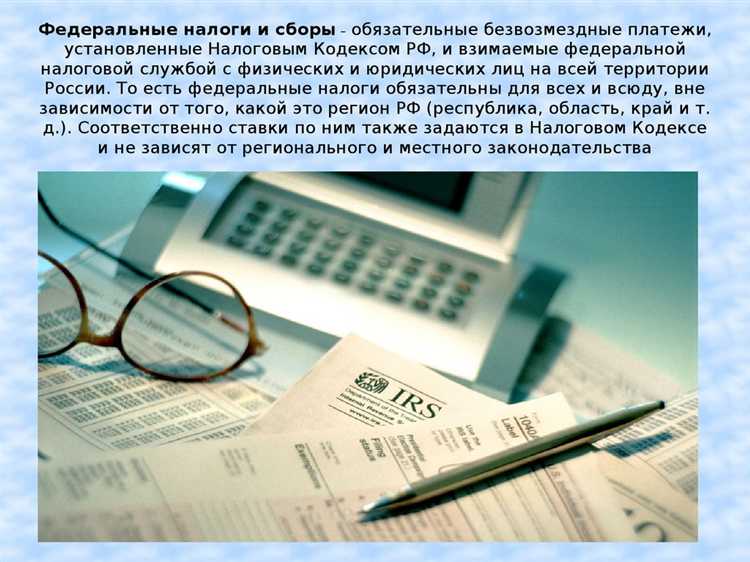

Налоговая система России включает не только федеральные, региональные и местные налоги, но и менее известные обязательные платежи – прочие налоги и сборы. Их правовое регулирование осуществляется в рамках главы 25.3 Налогового кодекса РФ, а также отдельных федеральных законов и нормативных актов. Эти платежи затрагивают широкий круг физических и юридических лиц и могут существенно повлиять на финансовую нагрузку.

К числу таких обязательств относятся, например, государственная пошлина, экологический сбор, утилизационный сбор, сбор за пользование объектами животного мира и водными биологическими ресурсами. Так, экологический сбор обязателен для производителей и импортеров товаров, не исполняющих обязанности по утилизации отходов. Размер сбора определяется постановлением Правительства РФ и зависит от объема продукции и категории отходов.

Государственная пошлина взымается при совершении юридически значимых действий: регистрация прав, подача исков, получение лицензий. В 2024 году за регистрацию товарного знака юрлицу необходимо уплатить 16 000 рублей, а за выдачу водительского удостоверения – 2 000 рублей. Рекомендуется заранее проверять актуальные ставки на сайте ФНС России и учитывать эти расходы при планировании бюджета.

Для бизнеса важным моментом является своевременное отслеживание изменений в нормативной базе. Например, с 2023 года ужесточились требования по предоставлению отчетности об утилизации, а также расширен перечень товаров, подпадающих под утилизационный сбор. Несоблюдение требований ведет к начислению штрафов и дополнительных финансовых санкций.

Комплексный учет прочих налогов и сборов необходим для корректного исполнения налоговых обязательств. Их игнорирование может привести к доначислениям и судебным спорам. Рекомендуется вести отдельный налоговый календарь с учетом сроков уплаты таких сборов и регулярно сверяться с нормативной базой через официальные источники – ФНС, Минфин и КонсультантПлюс.

Порядок уплаты государственной пошлины за действия государственных органов

Государственная пошлина уплачивается до подачи заявления или обращения в государственный орган. При отсутствии подтверждения оплаты документы не принимаются, за исключением случаев, предусмотренных законом. Квитанция об оплате должна содержать корректные реквизиты получателя, включая ИНН, КПП, ОКТМО и номер счета.

Оплата осуществляется через банк, онлайн-сервисы, терминалы или портал Госуслуг. При использовании портала предоставляется скидка 30% на большинство услуг. Электронный чек приравнивается к бумажной квитанции, если он содержит УИН (уникальный идентификатор начисления).

Размер пошлины зависит от характера действия. Например, регистрация брака – 350 рублей, выдача загранпаспорта нового образца – 5000 рублей, подача иска в суд – от 300 рублей. Полный перечень приведен в Налоговом кодексе РФ (статья 333.33).

При возврате заявления или отказе в услуге пошлина не возвращается, за исключением случаев излишней уплаты или ошибки. Возврат осуществляется по заявлению, поданному в течение трех лет с момента платежа. К заявлению прикладываются копии паспорта, платежного документа и подтверждение излишней уплаты.

Юридические лица обязаны оплачивать пошлину только безналичным способом. Для физлиц допускаются наличные, в том числе через почтовые отделения. Если действия совершаются в интересах третьего лица, в квитанции указывается плательщик, а в назначении – лицо, в интересах которого проводится операция.

При подаче документов в многофункциональные центры (МФЦ) необходимо заранее уточнить актуальные реквизиты и суммы. Оплата на неверные реквизиты приравнивается к неуплате и требует повторного внесения средств.

Контроль за уплатой осуществляют соответствующие ведомства. В случае выявления нарушений предоставление услуги приостанавливается до устранения оснований. Повторное обращение возможно только после уплаты требуемой суммы и подачи новых документов.

Рекомендуется использовать официальный сайт ФНС или Госуслуги для генерации платежных документов во избежание ошибок и ускорения обработки заявки.

Особенности уплаты экологического сбора организациями-производителями

Экологический сбор обязаны уплачивать производители и импортеры товаров, подлежащих утилизации после утраты потребительских свойств, если они не обеспечивают самостоятельную утилизацию отходов. Обязанность установлена Федеральным законом № 89-ФЗ от 24.06.1998 «Об отходах производства и потребления».

Сбор рассчитывается по установленным ставкам, зависящим от вида и массы товара. Перечень продукции утвержден постановлением Правительства РФ № 372 от 09.04.2016. Например, за упаковку из пластика ставка составляет 2,62 руб./кг, за шины – 6,62 руб./кг.

Обязанность уплаты возникает у организации, зарегистрированной в качестве производителя на территории РФ либо ввозящей продукцию из-за рубежа. Если организация обеспечивает норматив утилизации самостоятельно, сбор не уплачивается, но необходимо документальное подтверждение.

- Расчет сбора производится ежегодно, на основании фактически реализованного объема продукции за отчетный год.

- Срок уплаты – до 15 апреля года, следующего за отчетным (п. 5 ст. 24.5 № 89-ФЗ).

- Отчетность представляется в Росприроднадзор, в том числе форма расчета экологического сбора и подтверждающие документы по утилизации.

Нарушение сроков уплаты влечет штраф по ст. 8.41.1 КоАП РФ. Размер – до 250 тыс. рублей для юридических лиц. Отсутствие отчётности приравнивается к неисполнению обязанности по утилизации и также влечёт санкции.

Рекомендуется:

- Проверить включение продукции в утвержденный перечень.

- Рассчитать экономическую целесообразность самостоятельной утилизации или уплаты сбора.

- Своевременно подавать расчеты и подтверждения в Росприроднадзор.

- Формировать учет объемов реализованной продукции и отходов, подлежащих утилизации, с детализацией по видам товаров.

Контроль за соблюдением порядка уплаты осуществляется Росприроднадзором, в том числе через плановые проверки, данные от таможенных органов и налоговой службы.

Организациям важно учитывать, что неуплата экологического сбора может быть выявлена задним числом, а начисленные пени и штрафы могут значительно превысить сам сбор.

Если нужно, могу составить шаги для расчёта сбора или пример заполнения отчётности.

Когда уплачивается сбор за пользование объектами животного мира и водных биологических ресурсов

Сбор за пользование объектами животного мира и водных биологических ресурсов уплачивается на основании статьи 333.3 Налогового кодекса РФ. Обязанность по его уплате возникает у физических и юридических лиц, осуществляющих добычу (вылов) объектов охоты, рыболовства и иных видов пользования природными ресурсами, отнесённых к объектам животного мира и водным биоресурсам.

Сроки уплаты сбора зависят от условий предоставленного разрешения:

- При разовом разрешении сбор уплачивается до начала использования объекта.

- При долгосрочных разрешениях (на срок более месяца) сбор может уплачиваться частями – равными долями ежеквартально, но не позднее последнего числа каждого квартала.

<

Как рассчитывается плата за негативное воздействие на окружающую среду

Плата за негативное воздействие на окружающую среду рассчитывается по формуле: П = V × С × К, где П – сумма платы, V – объем загрязняющих выбросов, сбросов или отходов, С – ставка за единицу объема, К – корректирующий коэффициент.

Объем воздействия определяется по результатам инструментальных замеров или расчетных методик в соответствии с приказами Минприроды РФ. Для каждого загрязняющего вещества учитывается отдельно.

Ставки установлены Правительством РФ и зависят от класса опасности вещества, вида воздействия и категории источника. Например, для выбросов первого класса опасности ставка может превышать 10 000 рублей за тонну, для менее опасных – менее 500 рублей.

Коэффициенты применяются при превышении установленных нормативов, отсутствии разрешений на выбросы и повторном загрязнении. Превышение лимитов увеличивает плату в 5 раз, отсутствие разрешения – в 25 раз.

Плата рассчитывается отдельно по трем видам воздействия: выбросы в атмосферу, сбросы в водные объекты, размещение отходов. Итоговая сумма – сумма по всем категориям.

Для точного расчета необходимо вести учет по каждому источнику загрязнения и вести отчетность в Росприроднадзор. Отчеты подаются ежегодно до 1 марта.

Рекомендуется автоматизировать сбор данных с помощью систем мониторинга и своевременно согласовывать лимиты с контролирующими органами, чтобы минимизировать риски повышенных коэффициентов и штрафов.

Кто обязан платить сбор за пользование объектами водоснабжения

Плательщиками сбора за пользование объектами водоснабжения признаются организации и индивидуальные предприниматели, использующие водные объекты в целях хозяйственной деятельности. Это включает предприятия, эксплуатирующие водозаборные сооружения, водопроводные системы, каналы и другие инженерные конструкции, обеспечивающие подачу воды.

Сбор взимается с юридических лиц, осуществляющих забор воды из рек, озёр, подземных источников, а также с организаций, подключённых к централизованным системам водоснабжения, если их деятельность сопровождается фактическим использованием природных водных ресурсов. Исключение составляют случаи, когда водопользование осуществляется в рамках водоохранных мероприятий или для государственных нужд без коммерческой цели.

Обязательство по уплате возникает при наличии разрешения на водопользование или при фактическом потреблении воды сверх нормативных лимитов, установленных законодательством. При отсутствии специального разрешения, но с фактическим использованием водных объектов, сбор также подлежит начислению.

Размер сбора рассчитывается на основании объёма изъятой воды и категории используемого водного объекта, с учётом нормативов, утверждённых региональными органами власти. При этом организациям рекомендуется регулярно проводить учёт потребления и контролировать соответствие объёмов фактического использования установленным нормативам.

Плательщики обязаны представлять налоговым органам декларации по сбору в сроки, установленные законодательством, и вести документацию, подтверждающую объёмы водопотребления. Несоблюдение этих требований влечёт штрафные санкции и доначисления.

Условия применения курортного сбора на региональном уровне

Курортный сбор вводится региональными законодательными актами субъектов РФ, обладающих статусом курортных территорий. Для его применения региональные власти обязаны официально определить перечень зон, подпадающих под действие сбора, исходя из природно-климатических, историко-культурных и инфраструктурных факторов. При этом курортный сбор может взиматься только на территориях с установленным режимом курорта и признанной туристической значимостью.

Решение о введении курортного сбора принимается региональными законодательными органами, как правило, в форме закона или отдельного постановления. В документе необходимо четко указать ставки сбора, порядок его начисления, плательщиков и объекты налогообложения. Стандартно плательщиками признаются физические лица, временно проживающие на курорте в гостиницах, санаториях и иных средствах размещения.

Максимальная ставка курортного сбора в настоящее время не регулируется на федеральном уровне, поэтому регионы самостоятельно устанавливают размер. В большинстве субъектов РФ ставка варьируется от 10 до 50 рублей за сутки пребывания. Для корректного расчета регионам рекомендуется учитывать экономический потенциал курортной зоны и уровень загруженности объектов туристической инфраструктуры.

Введение курортного сбора требует согласования с местными органами власти, а также проведения консультаций с туристическим бизнесом и общественностью. Для эффективного администрирования регионам следует обеспечить создание специализированных механизмов учета и контроля уплаты сбора, включая интеграцию с системами регистрации туристов и гостиничного учета.

Региональные законы должны предусматривать исключения и льготы, например, для детей до 18 лет, инвалидов, ветеранов и участников ВОВ. При этом категории льготников обязаны быть четко зафиксированы в нормативном акте. Введение курортного сбора не допускается без одновременного направления средств на развитие курортной инфраструктуры и повышение качества туристических услуг, что должно подтверждаться отчетностью региональных властей.

Ответственность за неуплату прочих налогов и сборов в срок

При отсутствии добровольной уплаты налоговая инспекция вправе применить меры принудительного взыскания – арест счетов и имущества должника, ограничение выезда за границу и возбуждение уголовного дела в случае злостного уклонения от уплаты налогов.

Кроме того, налогоплательщикам грозит административная ответственность по статье 15.6 КоАП РФ – штраф в размере от 20% до 40% от суммы неуплаченного налога. При повторном нарушении сумма штрафа может быть увеличена до 60% от задолженности.

Рекомендуется своевременно проверять сроки уплаты всех прочих налогов и сборов, а также регулярно контролировать корректность расчётов. При возникновении сомнений по расчетам или сложностях с платежами целесообразно обращаться за консультацией в налоговые органы или к квалифицированным налоговым консультантам для минимизации рисков штрафных санкций.

В случае возникновения задолженности важно не затягивать с ее погашением – каждый день просрочки увеличивает сумму пени и штрафов, что существенно повышает финансовую нагрузку на налогоплательщика.

Вопрос-ответ:

Какие виды налогов и сборов относятся к категории прочих в налоговой системе РФ?

К прочим налогам и сборам в России относятся те, которые не входят в группу основных федеральных или региональных налогов. Например, это налог на добычу полезных ископаемых, экологический сбор, водный налог, государственная пошлина, земельный налог на особые категории земель и некоторые другие. Они регулируются отдельными статьями Налогового кодекса и законами субъектов Федерации.

Как уплачиваются государственные пошлины и в каких случаях они применяются?

Государственные пошлины взимаются за совершение юридически значимых действий, таких как регистрация прав на недвижимость, выдача лицензий, оформление паспортов и другие административные процедуры. Размер пошлины устанавливается законом и зависит от конкретной услуги или документа. Оплата происходит до подачи заявления или одновременно с ним, а подтверждением уплаты служит квитанция, которую необходимо приложить к пакету документов.

В чем особенности налога на добычу полезных ископаемых в России?

Налог на добычу полезных ископаемых (НДПИ) представляет собой обязательный платеж для организаций, занимающихся добычей нефти, газа, угля, металлов и других природных ресурсов. Его ставка зависит от вида ресурса и объема добычи. Этот налог регулирует использование природных ресурсов и служит значительным источником дохода для бюджета. Уплата происходит по итогам отчетного периода, а расчёт основывается на объемах и качестве добытого сырья.

Какие последствия могут быть за несвоевременную уплату экологического сбора?

Несвоевременная уплата экологического сбора влечет за собой начисление пени и штрафов согласно Налоговому кодексу РФ. Кроме того, контролирующие органы могут инициировать налоговые проверки, что чревато дополнительными финансовыми и административными санкциями. В некоторых случаях возможны проблемы с получением разрешений и лицензий на продолжение деятельности, связанной с негативным воздействием на окружающую среду.