Реализация в бухгалтерском учете представляет собой отражение хозяйственной операции, при которой товары, работы или услуги передаются покупателю, и при этом у организации возникает выручка. Согласно статье 249 Налогового кодекса РФ, реализацией признается передача прав собственности на продукцию или иное имущество, выполнение работ или оказание услуг. Для целей бухгалтерского учета критически важно установить момент перехода риска и выгод, связанных с объектом реализации.

Дата реализации влияет на признание выручки и определение налоговых обязательств. При использовании метода начисления выручка признается в момент перехода прав, даже если оплата от покупателя еще не поступила. Для корректного учета необходимо документальное подтверждение факта передачи: накладная, акт выполненных работ или оказанных услуг, а также договорные условия.

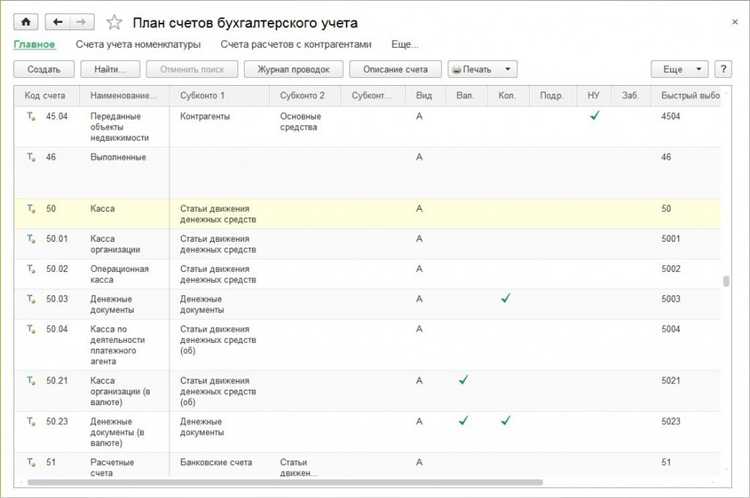

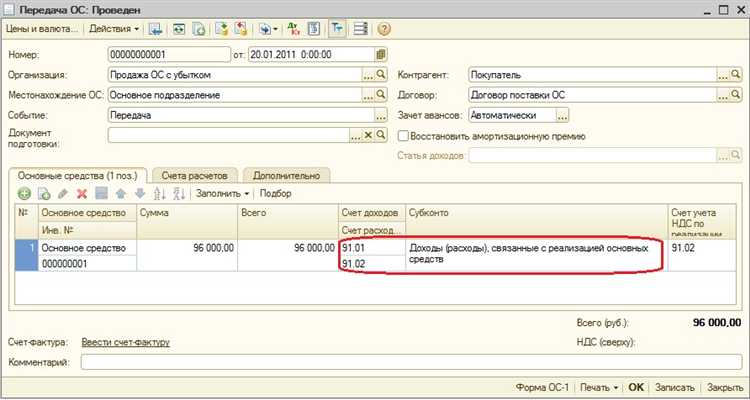

Счета бухгалтерского учета, задействованные в отражении реализации, зависят от вида передаваемого объекта. При продаже товаров используется счет 90 «Продажи», при выполнении работ – также счет 90, но с иными субсчетами. В случае реализации основных средств применяется счет 91 «Прочие доходы и расходы». Для правильного формирования отчетности важно обеспечить раздельный учет выручки по видам деятельности.

Рекомендовано регулярно проводить сверку первичных документов с данными учета, чтобы избежать искажений выручки и неправомерного занижения налоговой базы. Особое внимание следует уделять правильному оформлению счетов-фактур при работе с НДС. Внутренний контроль операций по реализации снижает риск налоговых споров и повышает прозрачность учета.

Как определить момент реализации для целей бухгалтерского учета

Момент реализации – ключевой ориентир для признания дохода в бухгалтерском учёте. Его определение регулируется положениями ПБУ 9/99 «Доходы организации». Ошибочное определение может повлиять на отчетность, исказив данные о выручке и обязательствах.

Согласно пункту 12 ПБУ 9/99, выручка от продажи товаров, продукции, выполнения работ или оказания услуг признается, если одновременно выполняются следующие условия:

- организация имеет право на получение дохода, вытекающее из договора или подтвержденное иным образом;

- сумма выручки может быть определена с достаточной степенью достоверности;

- осуществлена передача рисков и выгод, связанных с правом собственности на товар (результат работ, услуг);

- есть уверенность в том, что произойдёт поступление экономических выгод;

- расходы, понесённые или ожидаемые, связанные с данной операцией, могут быть определены.

На практике ключевым фактором выступает переход риска и выгод. Например, при продаже товаров момент реализации обычно совпадает с датой отгрузки или передачи покупателю по акту. Если предусмотрена доставка, то момент реализации переносится на дату передачи товара на склад покупателя или иному уполномоченному лицу.

В строительстве момент признания выручки часто определяется по степени завершённости работ, что требует документального подтверждения: актов выполненных работ, справок КС-2 и КС-3. При оказании услуг – по факту завершения или в соответствии с графиком выполнения, если он закреплён в договоре.

Для предоплаченных поставок, если право собственности и риски ещё не переданы, доход не признается до выполнения условий передачи. При продаже с отсрочкой перехода права собственности (например, по договору комиссии или консигнации) реализация отражается при передаче товаров конечному покупателю.

Рекомендуется формализовать процедуры определения момента реализации в учетной политике организации. Это снижает риск ошибок и повышает сопоставимость данных между отчетными периодами.

Отражение реализации товаров, работ и услуг в бухгалтерских проводках

При реализации товаров в бухгалтерском учете оформляются проводки, отражающие выбытие продукции с учета и возникновение задолженности покупателя. Основание для записи – первичные документы: накладные, счета-фактуры, акты выполненных работ.

На дату отгрузки товаров проводка по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90.1 «Выручка» фиксирует признание дохода. Одновременно списывается себестоимость реализованной продукции: дебет 90.2 «Себестоимость продаж» и кредит 41 «Товары».

При выполнении работ или оказании услуг реализация признается на дату подписания акта оказанных услуг. Формируются аналогичные проводки: дебет 62 – кредит 90.1 на сумму дохода, дебет 90.2 – кредит 20, 23 или 25 – на сумму фактических затрат.

Если предприятие применяет НДС, то отражается обязательство по налогу: дебет 90.3 «НДС» и кредит 68 субсчет «Расчеты по НДС». Сумма определяется на основании ставки, установленной НК РФ, от выручки без учета налога.

При поступлении оплаты от покупателя осуществляется зачет задолженности: дебет 51 «Расчетный счет» и кредит 62. Если была получена предоплата, то в момент получения оформляется проводка дебет 51 – кредит 62.2. После отгрузки сумма переносится: дебет 62.2 – кредит 62.1.

Закрытие счета 90 в конце отчетного периода производится с отнесением финансового результата на счет 99 «Прибыли и убытки»: дебет 90.9 – кредит 99, если получена прибыль, либо наоборот, при убытке.

Все проводки должны быть подтверждены документами, соответствующими требованиям статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Документальное оформление факта реализации

Факт реализации товаров, работ или услуг подлежит обязательному оформлению первичными учетными документами. Основные формы зависят от характера операции и установленного документооборота в организации.

Для отражения реализации товаров используется товарная накладная по форме ТОРГ-12. Она оформляется в двух экземплярах: один остается у продавца, второй передается покупателю. Документ должен содержать наименование товара, единицу измерения, количество, цену, сумму без НДС и с НДС, а также реквизиты сторон и подписи ответственных лиц.

При отгрузке товаров с оформлением права собственности актом приема-передачи применяется универсальный передаточный документ (УПД), совмещающий функции счета-фактуры и накладной. УПД должен быть подписан обеими сторонами, содержать реквизиты в соответствии с требованиями статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете» и положениями Налогового кодекса РФ.

При выполнении работ или оказании услуг составляется акт выполненных работ или оказанных услуг. Акт должен включать точное наименование работ (услуг), объем, стоимость, дату выполнения и подписи представителей исполнителя и заказчика. Часто применяется форма КС-2 (в строительстве) и КС-3 (для расчетов).

Счет-фактура оформляется для целей исчисления НДС. Он должен быть зарегистрирован в журнале учета полученных и выставленных счетов-фактур и в книге продаж. Электронная форма допускается при наличии квалифицированной электронной подписи и соблюдении требований к ЭДО.

Все документы должны быть зарегистрированы в учетной системе с присвоением номера и датой, соответствующей моменту перехода права собственности. Оформление должно обеспечивать прослеживаемость сделки и соответствовать требованиям контрольных органов.

Разграничение реализации и аванса в учете

Аванс представляет собой предварительную оплату, не сопровождаемую переходом права собственности. Получение аванса не считается выручкой и не влияет на финансовый результат отчетного периода. В бухгалтерском учете сумма аванса отражается по кредиту счета 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные», без одновременного признания дохода.

Ключевым критерием разграничения служит наличие или отсутствие перехода рисков и выгод, связанных с владением активом. Если такие риски и выгоды перешли к покупателю – это реализация. В противном случае – аванс.

Для правильного учета необходимо обеспечить документальное подтверждение каждой операции. При получении аванса – платежное поручение или кассовый ордер, при реализации – первичные учетные документы, свидетельствующие о фактической передаче продукции или оказании услуг.

Ошибочное признание аванса как реализации приводит к искажению отчетности: завышению доходов и налоговой базы по налогу на прибыль и НДС. Поэтому важно фиксировать момент возникновения обязательства по передаче товаров или оказанию услуг отдельно от факта оплаты.

Рекомендуется закрепить порядок разграничения в учетной политике организации, указав признаки, по которым определяется момент реализации и порядок отражения авансов.

Особенности учета реализации при УСН и ОСНО

При применении УСН учет реализации зависит от выбранного объекта налогообложения: «доходы» или «доходы минус расходы». В обоих случаях момент признания дохода определяется по кассовому методу – на дату поступления денежных средств от покупателя, независимо от фактической отгрузки товаров или оказания услуг.

Организации на УСН не формируют бухгалтерскую проводку по начислению НДС, так как этот налог не применяется. В учете отражается только сумма фактических поступлений: Дт 51 (50) – Кт 90.1 при поступлении средств за реализованные товары или услуги.

Если используется объект «доходы минус расходы», то право на признание расходов возникает при фактической оплате затрат. Это касается и себестоимости реализованных товаров: расход признается после оплаты поставщику и отгрузки покупателю.

При применении ОСНО момент признания дохода определяется по методу начисления – на дату перехода права собственности. Это означает, что выручка отражается в бухгалтерском учете в момент отгрузки, независимо от оплаты. Типовая проводка: Дт 62 – Кт 90.1.

Дополнительно начисляется НДС с реализации: Дт 90.3 – Кт 68. Если предусмотрена предоплата, организация обязана исчислить НДС с аванса, а затем – сделать вычет после отгрузки.

В отличие от УСН, организации на ОСНО обязаны вести раздельный учет доходов и расходов в соответствии с ПБУ 9/99 и ПБУ 10/99. Также требуется ведение книги продаж и книги покупок для целей исчисления НДС.

Таким образом, при УСН учет проще, но не позволяет применять налоговые вычеты по НДС. При ОСНО реализация требует учета по методу начисления, с обязательным отражением НДС, что увеличивает объем учетной работы, но дает больше возможностей для налогового планирования.

Учет выручки по договору с отсрочкой платежа

Выручка признается в момент перехода права собственности или фактической передачи товара, работы или услуги, независимо от даты получения оплаты. При договоре с отсрочкой платежа возникает дебиторская задолженность, которая отражается по дебету счета 62 «Расчеты с покупателями и заказчиками».

В учете выручка отражается по кредиту счета 90 «Продажи» или аналогичного счета доходов. При этом сумма включает НДС, который учитывается отдельно на счете 68 «Расчеты по налогам и сборам».

Контроль за сроками оплаты ведется с целью своевременного выявления просроченной задолженности. При необходимости формируется резерв по сомнительным долгам с проводкой по дебету счета 91 «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам».

Для подтверждения реализации обязательна документация, подтверждающая передачу товара или оказание услуги: накладные, акты выполненных работ, счета-фактуры. Отсрочка платежа не влияет на момент признания выручки в бухгалтерском и налоговом учете.

В налоговом учете НДС начисляется на дату отгрузки или оказания услуги, независимо от фактического поступления денежных средств.

Корректировка реализации при возврате товаров

Возврат товаров покупателем требует обязательной корректировки данных о реализации в бухгалтерском учете. Сумма возврата уменьшает выручку и корректирует налоговую базу по НДС и прибыли.

Первичным документом для отражения возврата служит товарная накладная на возврат или акт возврата товара. На основании этого документа бухгалтер формирует корректировочные проводки.

При возврате реализованных товаров необходимо выполнить следующие действия:

1. Списать стоимость возвращенного товара с учета реализации, уменьшая выручку по счету 90 «Продажи» и корректируя счет 41 «Товары» или 43 «Готовая продукция» в зависимости от учета.

2. Уменьшить начисленный НДС на сумму возврата, корректируя счет 68 «Расчеты по налогам и сборам».

3. В случае возврата предоплаты – скорректировать счета расчетов с покупателем (62, 76), уменьшив задолженность.

Важно отразить корректировку своевременно, чтобы избежать искажений в отчетности. Для налогового учета возврат уменьшает налоговую базу по выручке и налогу на прибыль, что фиксируется в бухгалтерских регистрах и декларациях.

Если возврат оформлен в том же налоговом периоде, что и продажа, корректировка производится через исправительные проводки. Если возврат произошел позже, оформляется счет-фактура корректировка и соответствующая бухгалтерская проводка.

Учет возвратов должен вестись отдельно от основной реализации, с детальным отражением причин и условий возврата для последующего анализа и контроля.

Порядок учета реализации при безденежных расчетах

Безденежные расчеты возникают при обмене товарами, работами или услугами без фактического денежного платежа. В бухгалтерском учете такие операции отражаются с учетом требований нормативных документов и отражают экономическую суть сделки.

Основные особенности учета реализации при безденежных расчетах:

- Определение стоимости реализованных товаров (работ, услуг) производится по договорной или рыночной цене, если иное не установлено соглашением сторон.

- При безвозмездной передаче товаров реализованная стоимость подлежит признанию в составе прочих доходов или расходов в зависимости от условий передачи.

- Если обмен происходит между однородными товарами, их стоимость признается равной, что упрощает учет.

Порядок отражения в бухгалтерском учете:

- Формируется первичный документ, подтверждающий факт передачи и приема товара (акт, накладная).

- Признание выручки производится на дату передачи товара, независимо от получения денежной оплаты.

- В бухгалтерских проводках выручка отражается на счете 90 «Продажи», с отражением себестоимости реализации по счету 90-2.

- В случае обмена товаров проводится встречное отражение выручки и расходов, если договор предусматривает взаимные поставки.

- Если реализованные товары получены взамен, их оценка осуществляется по справедливой стоимости, с разницей в стоимости, отражаемой в прочих доходах или расходах.

Особое внимание следует уделять правильному оформлению документов и отражению сделок в налоговом учете для исключения претензий контролирующих органов.

Вопрос-ответ:

Что понимается под реализацией с точки зрения бухгалтерского учета?

Реализация — это процесс передачи товаров, выполнения работ или оказания услуг, при котором у продавца возникает право на получение оплаты. С бухгалтерской точки зрения, этот момент фиксируется как факт отражения выручки и списания себестоимости. Реализация — ключевое событие, которое отражает движение имущества и обязательств в учете организации.

Как правильно определить момент признания выручки при продаже товаров?

Выручка признаётся в тот момент, когда права собственности на товары переходят покупателю, а риски и выгоды, связанные с товаром, перестают принадлежать продавцу. Обычно это совпадает с отгрузкой товара или передачей его покупателю, если иное не предусмотрено договором. Для учета важно зафиксировать именно этот момент, чтобы корректно отразить операции в бухгалтерских регистрах.

Какие проводки используются для отражения реализации в бухгалтерии?

При реализации обычно формируются две основные бухгалтерские записи: дебет счета расчетов с покупателями и кредит счета доходов от продаж; а также списание себестоимости реализованных товаров — дебет счета затрат и кредит счета товарно-материальных запасов. Эти проводки показывают, что организация получила право на оплату и списала затраты, связанные с товаром.

Как учитывать возврат товаров от покупателя после отражения реализации?

Возврат товаров требует корректировки первоначальных записей. В учете делается сторно проводок по выручке и себестоимости: уменьшается доход от продаж и восстанавливаются запасы. При этом важно оформить возврат документально, чтобы изменения были подтверждены и правильно отражены в бухгалтерских регистрах.

Можно ли признать выручку при реализации, если оплата ещё не поступила?

Да, выручка отражается по факту передачи товара или оказания услуги, независимо от момента получения оплаты. При этом формируется дебиторская задолженность покупателя. Оплата, если она отсрочена, учитывается отдельно при поступлении денежных средств или зачёте обязательств.