Реорганизация юридического лица регулируется главой 4 Гражданского кодекса Российской Федерации и представляет собой процесс изменения организационно-правовой структуры компании. Закон предусматривает пять форм реорганизации: слияние, присоединение, разделение, выделение и преобразование. Каждая из них имеет юридически значимые последствия для правопреемства, структуры активов и обязательств, а также для участников или акционеров организации.

При выборе формы реорганизации необходимо учитывать как внутренние факторы (цели бизнеса, структура управления, налоговая нагрузка), так и внешние ограничения. Например, преобразование может повлечь за собой изменение лицензий и разрешений, что требует дополнительного согласования с контролирующими органами. В случае слияния необходимо не только одобрение всех участников, но и строгий учет антимонопольных требований, если объединение затрагивает долю на рынке.

Особое внимание следует уделить уведомлению кредиторов, предусмотренному статьей 60 ГК РФ. Неисполнение данной обязанности может привести к оспариванию реорганизации в судебном порядке. Кроме того, при разделении и выделении важно грамотно оформить передаточные акты, указав распределение имущества и обязательств между правопреемниками.

Юридическое сопровождение на всех этапах реорганизации критично для минимизации правовых рисков. Практика показывает, что значительное число споров возникает из-за неполноты документов, нарушений процедуры уведомлений и ошибок при регистрации изменений в ЕГРЮЛ. Рекомендуется проводить предварительный аудит юридической и налоговой модели до подачи заявления в регистрирующий орган.

Основания и инициаторы начала процедуры реорганизации

Реорганизация юридического лица может быть вызвана как внутренними стратегическими целями, так и внешними юридическими или экономическими обстоятельствами. Основания для начала процедуры четко регламентированы нормами Гражданского кодекса РФ и иными специальными законами, регулирующими деятельность отдельных видов юридических лиц.

К числу законных оснований относятся:

- необходимость оптимизации структуры управления или распределения активов;

- сокращение издержек за счёт объединения или разделения бизнес-процессов;

- исполнение предписаний антимонопольного органа (например, в случае выявления доминирующего положения на рынке);

- вступление в силу судебного акта, обязывающего провести реорганизацию;

- изменение правового статуса, устава или организационно-правовой формы;

- выполнение требований федерального законодательства (в том числе при создании ГУПов или МУПов);

- преобразование в рамках процедур банкротства, если это предусмотрено планом внешнего управления.

Решение о начале реорганизации может быть инициировано следующими субъектами:

- Участниками юридического лица – общее собрание вправе принять решение о реорганизации большинством голосов, если иное не предусмотрено уставом.

- Исполнительным органом – директор или генеральный директор вправе выступить с инициативой, при этом финальное решение принимает уполномоченный орган управления.

- Контролирующими органами – например, Федеральной антимонопольной службой или налоговыми органами при выявлении нарушений, требующих реструктуризации.

- Арбитражным судом – в случаях, связанных с банкротством, разделом имущества или корпоративными спорами.

Рекомендуется до начала процедуры получить правовое заключение по последствиям выбранной формы реорганизации, а также провести аудит активов, обязательств и корпоративной структуры. Это минимизирует риски оспаривания решений и обеспечит юридическую чистоту сделки.

Выбор формы реорганизации: правовые последствия для сторон

Форма реорганизации юридического лица оказывает прямое влияние на объем прав и обязанностей всех участников процесса, включая сам субъект, его кредиторов, работников и контрагентов. В соответствии со статьей 57 Гражданского кодекса РФ выделяются пять форм: слияние, присоединение, разделение, выделение и преобразование. Каждая из них имеет специфические юридические последствия.

При слиянии возникает новое юридическое лицо, а правопреемство осуществляется в полном объеме. Прекращение деятельности всех участвующих организаций требует одновременного аннулирования их записей в ЕГРЮЛ. Все обязательства переходят к новому субъекту без дополнительных соглашений, что требует особого внимания со стороны кредиторов при проверке проекта передаточного акта.

Присоединение приводит к прекращению деятельности присоединяемого лица и переходу его активов и обязательств к основному юридическому лицу. Правопреемство носит универсальный характер. Здесь важно учесть, что возможны ограничения по антимонопольному законодательству (ФЗ №135-ФЗ), особенно если объединяются компании, занимающие значимую долю на рынке.

При разделении юридическое лицо прекращает существование, а его активы и обязательства распределяются между вновь созданными структурами. Это усложняет порядок правопреемства: каждая новая организация отвечает только по обязательствам, закрепленным за ней в разделительном балансе. Отсутствие четкости в распределении может вызвать споры с кредиторами и налоговыми органами.

Выделение не прекращает деятельность исходной организации, но часть ее имущества и обязательств передается новой. В отличие от разделения, правопреемство осуществляется частично, а юридическое лицо-«донор» сохраняет ответственность по обязательствам, если они не были явно отнесены к выделяемому субъекту. Это требует детальной проработки баланса и внутренних локальных актов.

Преобразование не влечет смены правопреемника, но меняется организационно-правовая форма. Все права и обязанности сохраняются. Например, преобразование ЗАО в ООО не освобождает от текущих договорных обязательств и налоговых долгов. При этом может потребоваться переоформление лицензий или разрешений, если они действуют только для определенной формы юридического лица.

Выбор формы должен учитывать структуру бизнеса, объем обязательств, количество участников и стратегические цели. Юридическое сопровождение на всех этапах необходимо для предотвращения рисков привлечения к субсидиарной ответственности и признания реорганизации недействительной по решению суда.

Порядок уведомления регистрирующих и контролирующих органов

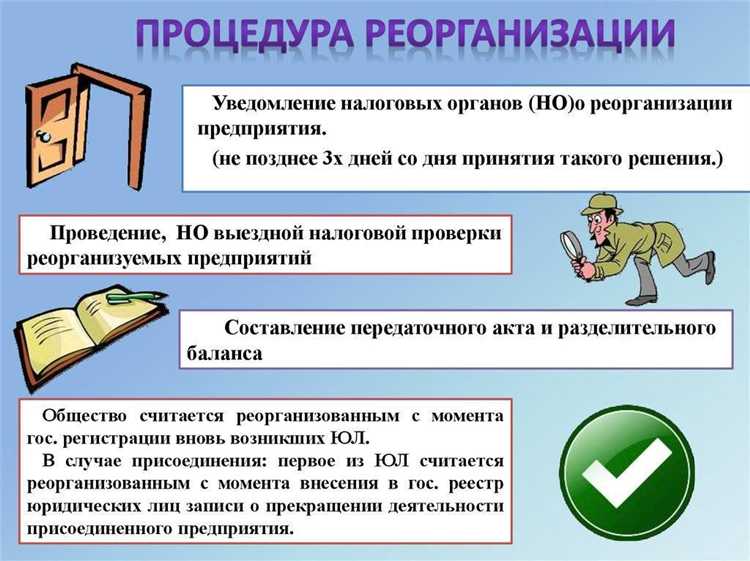

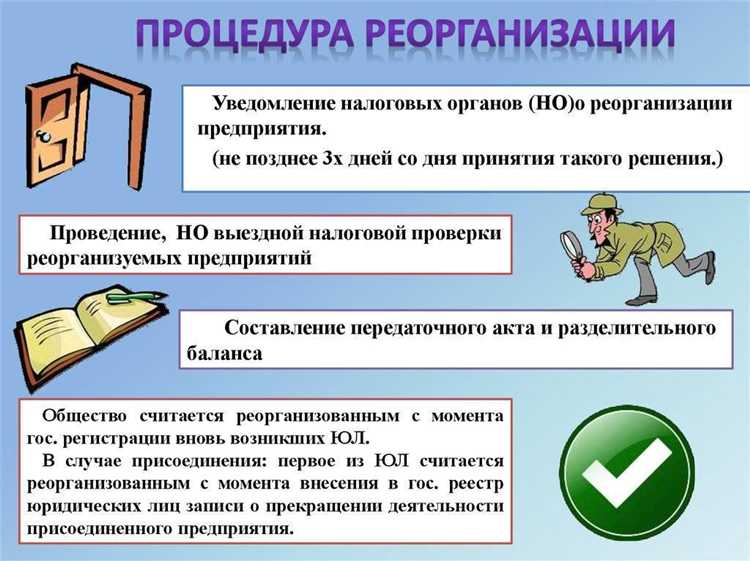

Первоначальное уведомление подаётся в ФНС по месту регистрации юридического лица не позднее трех рабочих дней с даты принятия решения о реорганизации. Подача осуществляется по форме Р12003 с приложением решения о реорганизации. При нарушении срока предусмотрены штрафы по статье 14.25 КоАП РФ.

ФНС публикует сообщение о начале процедуры в «Вестнике государственной регистрации», что является обязательным для последующего завершения реорганизации. Юридическое лицо обязано самостоятельно проконтролировать публикацию, так как непубликация влечёт отказ в регистрации итогов реорганизации.

Росстат уведомляется через территориальные органы статистики. Организация направляет копию решения о реорганизации и учредительные документы. При необходимости вносятся изменения в коды ОКВЭД.

В Пенсионный фонд и Фонд социального страхования уведомление осуществляется через единый портал ФНС. Также работодатели обязаны актуализировать сведения о численности работников и системе оплаты труда при реорганизации, если она влияет на расчёт страховых взносов.

Если субъект участвует в регулируемых отраслях (например, фармацевтика, финансы, телекоммуникации), уведомление специализированных контролирующих органов обязательно до подачи документов в ФНС. Это необходимо для переоформления лицензий и исключения административной ответственности за ведение деятельности без действующего разрешения.

Особое внимание следует уделить срокам подачи уведомлений. При слиянии или присоединении уведомления в контролирующие органы направляются каждым из участвующих лиц, при преобразовании – только правопреемником. Нарушение процедуры может привести к отказу в регистрации изменений или наложению санкций.

Передаточный акт и разделительный баланс: требования к содержанию

В акт включаются:

– данные о сторонах реорганизации с указанием их регистрационных номеров и ИНН;

– инвентарный перечень имущества с балансовой стоимостью на дату составления;

– сведения о дебиторской и кредиторской задолженности с расшифровкой по контрагентам;

– обязательства по договорам, включая трудовые и арендные отношения;

– ссылки на акты передачи интеллектуальной собственности, лицензии, патенты (при наличии);

– указание правопреемника по каждому конкретному обязательству.

Разделительный баланс оформляется при разделении и выделении и должен представлять распределение активов и обязательств между вновь создаваемыми юридическими лицами. Он составляется на дату принятия решения о реорганизации и утверждается учредителями.

Разделительный баланс должен включать:

– полное наименование участвующих организаций и вновь создаваемых лиц;

– информацию о распределении имущества и обязательств с указанием критериев деления (например, по видам деятельности, по территориальному признаку);

– бухгалтерскую оценку каждого передаваемого объекта;

– сведения о закреплении обязательств перед конкретными правопреемниками;

– подписи ответственных лиц и отметку об одобрении документа общим собранием.

Недостаточная детализация, отсутствие конкретных ссылок на правовые документы или балансовые счета может привести к отказу в государственной регистрации изменений или к судебным спорам о правопреемстве. Передаточный акт и разделительный баланс подлежат обязательной проверке на соответствие бухгалтерским и правовым стандартам до подачи в регистрирующий орган.

Переход прав и обязанностей при реорганизации: правовая преемственность

В случае слияния или присоединения все обязательства переходят к правопреемнику в полном объеме. При выделении и разделении права и обязанности распределяются согласно разделительному балансу. При преобразовании происходит универсальное правопреемство без изменения объема обязательств.

- Согласно п. 1 ст. 58 ГК РФ, правопреемник несет ответственность по всем долгам, включая налоговые обязательства и обязательства перед контрагентами.

- Факт правопреемства фиксируется в передаточном акте или разделительном балансе, которые имеют юридическую силу только при их утверждении органом управления и подаче в регистрирующий орган.

- Несоответствие фактического объема обязательств и отраженного в документах может повлечь отказ в регистрации изменений или иные правовые последствия.

Для корректного правоперехода необходимо:

- Составить полный перечень всех прав и обязанностей на дату принятия решения о реорганизации.

- Установить правовую природу каждого обязательства и определить возможность передачи (например, по договору аренды или с учетом наличия обременений).

- Проверить наличие обязательств, требующих согласия третьих лиц на переход (например, в случаях с корпоративными договорами, лицензиями или кредитными соглашениями).

Особое внимание следует уделить обязательствам, связанным с интеллектуальной собственностью и лицензированием, поскольку их передача может быть ограничена условиями лицензий или положениями специальных законов (например, в сфере связи или фармацевтики).

В налоговом аспекте правопреемство подтверждается документами, подаваемыми в налоговый орган, в частности, передаточным актом. Кроме того, правопреемник обязан уведомить налоговый орган о принятии обязательств в рамках ст. 50 НК РФ.

Рекомендуется включать в документы реорганизации:

- детальный перечень договоров с указанием стороны, к которой они переходят;

- информацию об объектах интеллектуальной собственности, включая регистрационные номера;

- сведения о судебных делах, в которых участвует организация, и указание на правопреемника по процессуальным правам.

Правильная фиксация правопреемства позволяет избежать споров с контрагентами, налоговыми органами и лицами, участвующими в судебных разбирательствах, а также ускоряет процедуру завершения реорганизации.

Оспаривание реорганизации: возможные основания и порядок действий

Оспаривание реорганизации юридического лица возможно при нарушении процедурных или материальных требований, установленных законом. К основным основаниям относятся: нарушение порядка уведомления заинтересованных лиц и регистрирующих органов, отсутствие необходимых решений уполномоченного органа, недостоверность сведений, содержащихся в документах реорганизации, а также ущемление прав кредиторов и участников.

Для инициирования процедуры оспаривания заинтересованное лицо должно обратиться в суд по месту нахождения юридического лица. Исковое заявление подается с приложением доказательств нарушения – копий протоколов, уведомлений, свидетельств о несоблюдении сроков и иных документов. Закон предусматривает срок исковой давности в три месяца со дня, когда лицо узнало или должно было узнать о нарушении.

В заявлении необходимо четко указать, какие именно действия или решения реорганизующегося юридического лица являются незаконными, и каким образом эти нарушения повлияли на права и интересы истца. Суд оценивает полноту и достоверность доказательств, соблюдение процедуры и обоснованность претензий.

При удовлетворении иска суд может признать реорганизацию недействительной либо отменить отдельные ее этапы, что влечет восстановление прежнего правового статуса юридического лица. В случае отказа в иске оспаривание может быть продолжено путем подачи апелляции в вышестоящий суд.

Рекомендуется своевременно проводить правовой анализ документации и действий, связанных с реорганизацией, чтобы своевременно выявить нарушения и минимизировать риски судебных споров. Консультация с профильными юристами позволяет подготовить исчерпывающие доказательства и формулировки для обоснования позиции в суде.

Вопрос-ответ:

Какие формы реорганизации юридического лица предусмотрены законодательством и как они отличаются между собой?

Законодательство предусматривает несколько форм реорганизации юридического лица: слияние, присоединение, разделение, выделение и преобразование. При слиянии несколько организаций объединяются в одну новую, при присоединении одна организация переходит под управление другой, сохраняя при этом свою юридическую основу. Разделение предполагает распределение имущества и обязательств между несколькими новыми организациями. Выделение подразумевает отделение части имущества с созданием нового лица при сохранении исходного. Преобразование — это смена организационно-правовой формы без прекращения деятельности. Каждая форма имеет свои особенности в процедуре и последствиях для прав и обязанностей участников.

Какие правовые последствия возникают для контрагентов при реорганизации юридического лица?

При реорганизации юридического лица происходит переход всех прав и обязанностей к новому или преобразованному юридическому лицу, что означает автоматическую замену стороны в договорах. Контрагенты обязаны продолжать сотрудничество с правопреемником на тех же условиях, если иное не предусмотрено договором или законом. При этом реорганизация не должна ухудшать положение контрагентов. Важно своевременно уведомлять партнеров о смене юридического лица, чтобы исключить риски и споры, связанные с исполнением договорных обязательств.

Как правильно оформить и какие документы нужны для регистрации реорганизации в государственных органах?

Для регистрации реорганизации в регистрирующих органах требуется подать заявление установленной формы, решение учредителей о реорганизации, учредительные документы новой или преобразованной организации, а также передаточный акт или разделительный баланс в зависимости от формы реорганизации. Дополнительно могут потребоваться документы, подтверждающие уведомление кредиторов и других заинтересованных лиц. Правильное оформление включает также уплату государственной пошлины и соблюдение сроков подачи документов, что позволяет избежать отказа в регистрации.

В каких случаях возможно оспаривание реорганизации юридического лица и какой порядок действий при этом?

Оспаривание реорганизации возможно, если процедура проведена с нарушением законодательства, например, без согласия участников, при несоблюдении порядка уведомления кредиторов или при злоупотреблении правом. Для подачи иска необходимо обратиться в суд с требованием признать недействительными решения о реорганизации или зарегистрированные изменения. Суд рассматривает доводы сторон, изучает документы и выносит решение, которое может повлечь отмену регистрации или обязать восстановить прежнее состояние юридического лица. Рекомендуется тщательно анализировать основания и собирать доказательства до обращения в суд.

Какие особенности налогообложения следует учитывать при реорганизации юридического лица?

При реорганизации меняется налоговый статус, что влияет на обязательства перед бюджетом. Важно учитывать, что при слиянии и присоединении налоговые обязанности переходят к правопреемнику, который должен вести учет и отчетность по всем активам и обязательствам. При разделении и выделении происходит распределение налоговых прав и обязанностей между новыми организациями. Кроме того, возможны налоговые риски, связанные с задолженностями или необоснованным уменьшением налоговой базы. Рекомендуется проводить предварительный налоговый аудит и консультироваться со специалистами, чтобы минимизировать финансовые последствия.

Какие юридические последствия наступают для участников при проведении реорганизации юридического лица?

Реорганизация юридического лица приводит к изменению правового статуса компании, что влияет на права и обязанности её участников. В зависимости от выбранной формы реорганизации — слияния, присоединения, разделения, выделения или преобразования — участники могут стать собственниками долей в новых или преобразованных организациях. При этом все обязательства и права переходят к правопреемникам согласно нормам гражданского и корпоративного законодательства. Участникам необходимо внимательно изучить документы о реорганизации, чтобы оценить изменения в их правах, включая возможное изменение доли участия, порядок распределения имущества и ответственность перед кредиторами.