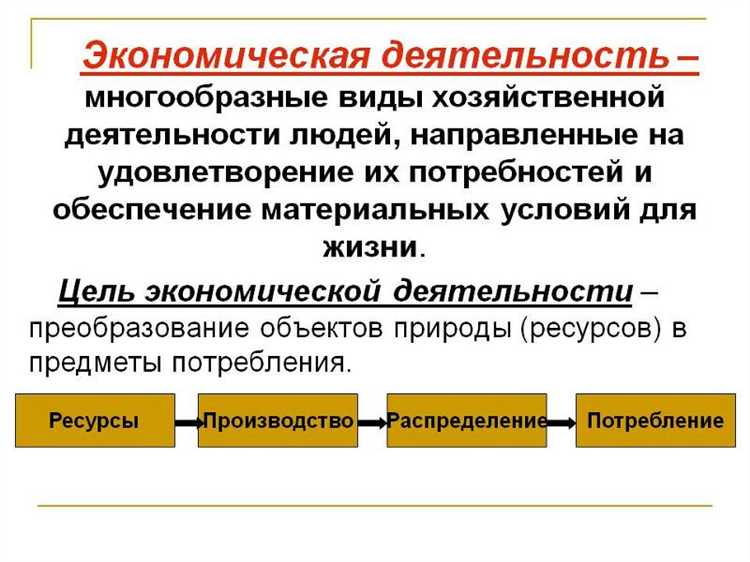

Хозяйственная деятельность охватывает совокупность операций, направленных на производство продукции, выполнение работ или оказание услуг с целью получения дохода. Она представляет собой систематическую практику организации ресурсов, включая труд, материалы и капитал, в рамках правового поля. Ведение такой деятельности требует регистрации юридического лица или индивидуального предпринимателя, соблюдения налогового законодательства и применения методов бухгалтерского учёта.

Основными признаками хозяйственной деятельности считаются: наличие экономического результата в виде прибыли или убытка, регулярность операций, целенаправленное использование ресурсов, а также участие в гражданском обороте. При этом важно учитывать не только коммерческую составляющую, но и обязательства перед государством и контрагентами, что предполагает ведение отчетности и заключение договоров.

Чёткое определение хозяйственной деятельности позволяет выделить её из прочих форм взаимодействий организации, таких как благотворительность или административное управление. Это имеет значение при проведении проверок, составлении учредительных документов и формировании внутренней структуры предприятия. Игнорирование признаков хозяйственной деятельности может привести к налоговым и юридическим рискам.

Понятие хозяйственной деятельности в контексте гражданского и налогового права

В гражданском праве под хозяйственной деятельностью понимается предпринимательская и иная экономическая активность, осуществляемая юридическими лицами и индивидуальными предпринимателями в целях получения прибыли или достижения иной полезной цели. Согласно статье 2 Гражданского кодекса Российской Федерации, предпринимательской признаётся самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Ключевыми признаками хозяйственной деятельности в гражданско-правовом аспекте выступают систематичность, экономическая направленность, правоспособность субъекта, имущественная обособленность и наличие риска. При этом организация обязана вести бухгалтерский учёт, заключать гражданско-правовые договоры и соблюдать обязательства по контрагентским отношениям.

В налоговом праве хозяйственная деятельность трактуется шире. Федеральный закон № 146-ФЗ «О налогах и сборах» рассматривает её как любую деятельность, приносящую доход, независимо от того, оформлена ли она юридически и направлена ли на получение прибыли в гражданско-правовом понимании. Это позволяет налоговым органам облагать налогами даже те действия, которые не классифицируются как предпринимательство, но приводят к образованию дохода.

Для целей налогообложения ключевыми признаками хозяйственной деятельности являются наличие дохода, использование ресурсов, систематичность либо разовая экономическая выгода. Например, сдача в аренду имущества физическим лицом без статуса ИП рассматривается как объект налогообложения НДФЛ.

Разграничение подходов гражданского и налогового законодательства требует от организаций чёткого документального оформления всех операций, отражения операций в учёте и анализа потенциальных налоговых последствий. Наличие гражданско-правового договора само по себе не гарантирует признание операций хозяйственными, если отсутствуют факты деятельности, подтверждённые первичными документами.

При планировании операций важно учитывать, что налоговые органы вправе переквалифицировать действия, если они содержат признаки систематической хозяйственной деятельности, даже при формальном отсутствии регистрации в качестве предпринимателя. Это особенно актуально при осуществлении вспомогательной или неосновной экономической активности, например, сдачи имущества в аренду или предоставления платных услуг персоналом.

Основные признаки, отличающие хозяйственную деятельность от прочих видов активности

Первый признак – систематическое осуществление операций, направленных на получение дохода. Речь идёт не о разовых действиях, а о повторяющихся процессах, включающих производство, продажу, оказание услуг или выполнение работ.

Второй признак – участие в экономическом обороте с целью получения прибыли либо покрытия затрат, если организация некоммерческая. Это отличает хозяйственную деятельность от административных, социальных или бытовых форм активности, не связанных с созданием добавленной стоимости.

Третий признак – ведение бухгалтерского и налогового учёта. Все действия фиксируются в финансовой документации, формируются отчёты, отражающие движение средств, обязательства и финансовый результат.

Четвёртый признак – наличие предпринимательского риска. Организация самостоятельно принимает решения, несёт ответственность за последствия, включая возможные убытки, нарушение договорных обязательств или неблагоприятные изменения на рынке.

Пятый признак – наличие организационно-правовой формы, позволяющей вступать в гражданско-правовые отношения. Это предполагает государственную регистрацию и право заключать сделки от своего имени.

Хозяйственная деятельность также предполагает использование ресурсов – трудовых, материальных, финансовых. Их вовлечение направлено на достижение экономического результата, который поддаётся количественной оценке.

Связь хозяйственной деятельности с целями создания юридического лица

В то время как коммерческая организация ориентирована на извлечение прибыли, некоммерческие организации осуществляют деятельность для достижения социальных, культурных или иных общественно полезных целей. Например, благотворительные фонды и образовательные учреждения могут проводить платные мероприятия или курсы, но все доходы должны направляться на развитие уставных целей, а не распределяться между учредителями.

Цели создания юридического лица отражаются в уставе, и хозяйственная деятельность должна быть направлена на их достижение. При несоответствии хозяйственной активности заявленным целям возникает риск признания организации фиктивной или её деятельности нецелесообразной с точки зрения законодательства. Поэтому важно чётко прописывать виды и направления деятельности, которые будут осуществляться организацией.

Рекомендуется проводить регулярный мониторинг всех хозяйственных операций на предмет их соответствия уставным целям. В случае необходимости следует вносить корректировки в учредительные документы, чтобы избежать правовых последствий, таких как наложение штрафов или привлечение к ответственности за деятельность, не соответствующую заявленным целям.

Формы выражения хозяйственной деятельности: примеры на практике

- Производственная деятельность. Включает изготовление товаров или выполнение работ. Например, завод по выпуску бытовой техники производит телевизоры и холодильники, используя сырьё, оборудование и труд работников.

- Коммерческая деятельность. Сосредоточена на продаже продукции или услуг с целью получения прибыли. Магазины розничной торговли реализуют товары конечным потребителям, формируют ассортимент, устанавливают цены и контролируют остатки.

- Инвестиционная деятельность. Направлена на вложение средств в развитие организации. Примером является приобретение нового оборудования, модернизация производственных линий или покупка акций других компаний для расширения бизнеса.

- Финансово-экономическая деятельность. Включает планирование бюджета, управление денежными потоками, оптимизацию затрат. Финансовый отдел анализирует доходы и расходы, контролирует оплату налогов и формирует отчётность.

- Управленческая деятельность. Осуществляется через планирование, организацию, контроль и мотивацию персонала. Руководство принимает решения о стратегии развития, распределении обязанностей и оценке эффективности сотрудников.

Примеры из практики:

- Производственная компания внедрила автоматизированную линию сборки, что сократило время выпуска продукции на 20%.

- Розничная сеть расширила ассортимент, добавив новые товарные категории, что увеличило выручку на 15% за квартал.

- Финансовый отдел организовал систему контроля дебиторской задолженности, снизив просроченные платежи на 30%.

- Инвестиции в обучение персонала повысили квалификацию сотрудников и улучшили качество обслуживания клиентов.

- Менеджмент компании внедрил систему KPI, что позволило повысить ответственность и улучшить показатели работы отделов.

Для эффективной хозяйственной деятельности важно чётко структурировать каждую из форм, фиксировать результаты и своевременно корректировать стратегии в зависимости от внешних и внутренних факторов.

Как документально фиксируется осуществление хозяйственной деятельности

Документальное оформление хозяйственной деятельности включает первичные учетные документы, отражающие факты экономической жизни организации. К таким документам относятся накладные, акты выполненных работ, счета-фактуры, платежные поручения и договоры. Каждый документ должен содержать обязательные реквизиты: дату, номер, наименование организации, описание операции, сумму и подписи ответственных лиц.

Для контроля за хозяйственными операциями применяются журналы регистрации и внутренние отчеты, фиксирующие движение материальных и денежных ресурсов. Важное значение имеет своевременное оформление документов, так как задержки ведут к искажению бухгалтерского учета и налоговой отчетности.

Организация должна вести учет согласно требованиям законодательства и нормативных актов, используя унифицированные формы первичной документации или самостоятельно разработанные с соблюдением обязательных реквизитов. Электронные документы должны иметь квалифицированную электронную подпись для подтверждения подлинности.

Внутренние регламенты устанавливают порядок оформления, хранения и передачи документов между подразделениями. Хранение первичной документации осуществляется в архиве не менее установленного срока, обычно пять лет, с возможностью продления в зависимости от специфики деятельности.

Регулярный аудит и проверка документооборота позволяют выявлять нарушения и предотвращать финансовые риски. Автоматизация учета с помощью специализированных программных решений снижает вероятность ошибок и ускоряет обработку данных.

Границы хозяйственной деятельности и сопутствующие юридические риски

Хозяйственная деятельность организации ограничена рамками, установленными законодательством, учредительными документами и договорными обязательствами. Нарушение этих границ приводит к юридическим последствиям и финансовым потерям.

Основные юридические ограничения хозяйственной деятельности включают:

- Вид деятельности, указанный в уставе и регистрационных документах.

- Соответствие лицензиям, разрешениям и иным нормативным требованиям.

- Соблюдение антимонопольного законодательства и правил конкуренции.

- Нормы налогового и трудового права.

- Требования к охране окружающей среды и безопасности производства.

Юридические риски возникают при выходе за перечисленные рамки, что может привести к следующим последствиям:

- Отказ в государственной регистрации или аннулирование ранее выданных разрешений.

- Наложение штрафных санкций и взысканий налоговыми и контролирующими органами.

- Привлечение к административной и уголовной ответственности руководителей и организации.

- Расторжение или оспаривание договоров контрагентами вследствие нарушения условий деятельности.

- Ущерб деловой репутации и ограничение доступа к кредитным ресурсам.

Для минимизации рисков рекомендуется:

- Периодически анализировать уставные документы и вносить изменения в соответствии с изменениями законодательства и направлением деятельности.

- Поддерживать актуальность всех лицензий и разрешений, своевременно проходить проверки и подтверждения.

- Внедрять внутренний контроль за соблюдением правовых норм и договорных обязательств.

- Консультироваться с юридическими специалистами при планировании новых видов деятельности.

- Обеспечивать прозрачность хозяйственных операций и полноту их документального оформления.

Границы хозяйственной деятельности представляют собой юридический каркас, в пределах которого организация должна работать. Превышение этих границ без необходимого правового обоснования влечет за собой значительные риски, которые влияют на стабильность и развитие бизнеса.

Роль хозяйственной деятельности в налоговом учёте и бухгалтерской отчётности

Хозяйственная деятельность организации определяет объём и структуру данных, которые подлежат отражению в налоговом учёте и бухгалтерской отчётности. Все операции, связанные с приобретением, использованием и реализацией ресурсов, должны документироваться в соответствии с требованиями законодательства.

В налоговом учёте хозяйственная деятельность формирует налоговую базу, на основе которой рассчитываются обязательные платежи. Правильное распределение доходов и расходов, связанных с хозяйственной деятельностью, влияет на налоговые обязательства и снижает риск налоговых санкций.

В бухгалтерской отчётности хозяйственные операции отражаются в первичных документах и регистрах бухгалтерского учёта. Это обеспечивает прозрачность финансового состояния организации и подтверждает достоверность данных для внешних пользователей, включая налоговые органы.

Необходимо обеспечить своевременное и корректное оформление хозяйственных операций с соблюдением плана счетов и нормативных актов. Это включает регистрацию всех хозяйственных событий, подтверждённых документально, и систематизацию их по соответствующим статьям затрат и доходов.

Для организаций с разными видами деятельности важно правильно классифицировать хозяйственные операции с целью корректного распределения налоговой нагрузки по видам деятельности. Такой подход минимизирует риски неправильного учёта и последующих штрафов.

Использование автоматизированных систем учёта позволяет повысить точность и скорость обработки данных хозяйственной деятельности, что положительно сказывается на качестве налоговой отчётности и своевременности её предоставления.

Вопрос-ответ:

Что конкретно включает в себя понятие хозяйственной деятельности организации?

Хозяйственная деятельность — это совокупность операций и действий, связанных с производством, распределением, обменом и потреблением товаров и услуг, направленных на достижение экономических целей. В нее входят сделки с имуществом, заключение договоров, управление финансами, организация производства и другие мероприятия, влияющие на финансовое состояние и результаты работы организации.

Какие признаки помогают отличить хозяйственную деятельность от других видов активности организации?

Основные признаки включают направленность на получение дохода или экономической выгоды, систематичность действий, наличие правового оформления операций, использование ресурсов для создания товаров или услуг и обязательность отражения результатов в бухгалтерском учете. Также важна связь деятельности с уставными целями организации и соблюдение нормативных требований.

Как хозяйственная деятельность отражается в бухгалтерской отчетности?

Каждая хозяйственная операция фиксируется в учётных регистрах с указанием всех существенных характеристик: дату, сумму, контрагентов и т.д. Эти данные систематизируются и показываются в балансе, отчёте о прибылях и убытках, отчёте о движении денежных средств и других формах отчётности. Это позволяет анализировать финансовое состояние организации и контролировать законность её деятельности.

Может ли организация заниматься хозяйственной деятельностью без регистрации соответствующих операций?

Юридически все хозяйственные операции должны иметь документальное подтверждение и отражаться в учёте. Отсутствие регистрации операций ведёт к нарушению законодательства и может повлечь штрафы, а также искажение финансовой информации, что негативно скажется на управлении и налогообложении.

Какие юридические риски связаны с неправильным определением границ хозяйственной деятельности?

Если организация выходит за рамки своей уставной деятельности или ведет операции без соответствующих разрешений, это может привести к признанию сделок недействительными, наложению санкций налоговыми органами, а также проблемам с контрагентами и контролирующими структурами. Такая ситуация повышает риск финансовых потерь и ухудшает деловую репутацию.

Что включает в себя хозяйственная деятельность организации и как её отличить от других видов деятельности?

Хозяйственная деятельность организации представляет собой совокупность действий, направленных на производство, приобретение, реализацию товаров или услуг с целью удовлетворения экономических потребностей и получения прибыли. Отличие от прочих видов активности заключается в систематичности, направленности на результат и наличии экономического интереса. При этом важен факт ведения деятельности на регулярной основе, с применением ресурсов организации и обязательным отражением в бухгалтерском учёте.

Какие признаки указывают на то, что деятельность организации относится именно к хозяйственной?

Основные признаки хозяйственной деятельности включают наличие предпринимательской цели, регулярное проведение операций с товарами или услугами, использование имущества и ресурсов организации для достижения экономического результата, а также документальное оформление каждой операции. Кроме того, деятельность должна соответствовать законодательным требованиям и отражаться в налоговом учёте. Если организация выполняет отдельные действия без экономической направленности или системности, то такие действия хозяйственной деятельностью не считаются.