Счет 10 «Материалы» предназначен для отражения наличия и движения сырья, топлива, тары, запчастей и других материальных ресурсов, используемых в производственном процессе. Этот счет активно применяется в производственных и торговых организациях. Операции по счету 10 сопровождаются аналитическим учетом по видам материалов, местам хранения и материально-ответственным лицам.

Счет 21 «Полуфабрикаты собственного производства» используется только при условии, что организация производит промежуточные изделия, предназначенные для дальнейшей переработки внутри предприятия или реализации на сторону. По этому счету учитываются затраты, связанные с выпуском полуфабрикатов, а также их остатки на складе или в производстве.

Основное различие между счетами заключается в объекте учета: счет 10 применяется к закупленным материалам, а счет 21 – к произведённым внутри организации полуфабрикатам. Еще одно отличие – возможность последующего включения в себестоимость готовой продукции: материалы со счета 10 включаются в состав прямых затрат, тогда как затраты, учтённые на счете 21, могут дополнительно включать часть накладных расходов и амортизацию оборудования.

При выборе между этими счетами необходимо учитывать структуру производства. Если организация использует многоступенчатую схему с промежуточными операциями, применение счета 21 позволяет точнее отразить затраты на каждом этапе. В простых схемах без промежуточных переделов достаточно использования счета 10 и калькуляции готовой продукции напрямую с него.

Когда применяется счет 10 «Материалы» при оприходовании ТМЦ

Счет 10 используется для учета товарно-материальных ценностей, поступающих в организацию для использования в основной деятельности, но не предназначенных для дальнейшей перепродажи. Он применяется при оприходовании сырья, материалов, запасных частей, тары, ГСМ и других аналогичных ценностей.

- При покупке материалов у поставщиков по договору поставки с последующей оплатой или предоплатой.

- При оприходовании имущества, поступившего безвозмездно, включая списание со счета 98 «Доходы будущих периодов».

- При внутреннем перемещении материалов между складами организации.

- При возврате ранее отпущенных материалов в производство.

- При оприходовании излишков, выявленных в результате инвентаризации.

В аналитическом учете счет 10 детализируется по субсчетам, например:

- 10.01 – Сырье и материалы

- 10.03 – Топливо

- 10.05 – Запасные части

- 10.06 – Прочие материалы

- 10.09 – Инвентарь и хозяйственные принадлежности

Поступление оформляется на основании первичных документов: накладных, актов приемки, товарно-транспортных накладных. При этом стоимость ТМЦ отражается по фактическим затратам, включая цену поставщика, транспортные расходы, таможенные пошлины и другие затраты, связанные с приобретением.

Если материалы поступают по договору комиссии, то счет 10 не используется – применяется счет 004 «Товары, принятые на комиссию».

При оприходовании материалов, используемых для капитального строительства, применяется счет 10, а затем списание осуществляется на счет 08 «Вложения во внеоборотные активы».

Как отражаются на счете 10 операции по приобретению сырья и материалов

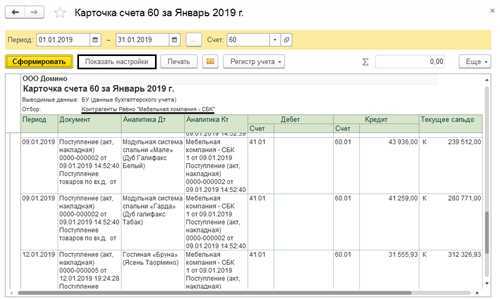

При поступлении сырья и материалов на склад используется дебет счета 10 «Материалы». Конкретный субсчет зависит от вида материалов: например, 10.01 – сырье и материалы, 10.06 – тара, 10.07 – запчасти. Кредит счета зависит от источника поступления: 60 – при расчетах с поставщиками, 76 – при расчетах по прочим операциям, 71 – при приобретении через подотчетных лиц.

Пример проводки: Дт 10.01 Кт 60 – оприходование сырья от поставщика на основании товарной накладной и счета-фактуры. Если материалы доставлены транспортной организацией, транспортные расходы включаются в фактическую себестоимость: Дт 10.01 Кт 60 (или 76) – услуги перевозчика.

При частичной оплате отражается задолженность: Дт 60 Кт 51 – оплата поставщику. НДС, предъявленный поставщиком, отражается отдельно: Дт 19.04 Кт 60. После принятия к вычету – Дт 68 Кт 19.04.

Если сырье приобретается за наличный расчет, применяется проводка: Дт 10.01 Кт 50. При приобретении через подотчетное лицо – Дт 10.01 Кт 71, после авансового отчета.

При обнаружении отклонений по стоимости, выявленных при приемке, оформляются корректирующие проводки. Например, если поставщик предоставил скидку, используется запись: Дт 60 Кт 91.01. Излишки и недостачи отражаются через счет 94 или 91, в зависимости от характера ситуации.

Счет 21 «Полуфабрикаты собственного производства»: что на нем учитывается

Счет 21 применяется для отражения движения полуфабрикатов, произведённых внутри организации и предназначенных для дальнейшей переработки или сборки внутри того же предприятия. Этот счет активный и используется на производственных предприятиях, где продукция проходит несколько стадий обработки.

На дебете счета 21 отражается поступление полуфабрикатов с основных и вспомогательных производств по фактической или нормативной производственной себестоимости. Основанием для записи служат акты приёмки, сменные рапорты, маршрутные листы и аналогичные первичные документы.

По кредиту счета 21 показывается отпуск полуфабрикатов в цеха для дальнейшей переработки, на сборку, на реализацию сторонним организациям, а также на внутренние нужды предприятия. В случае реализации используется корреспонденция с счетами 90 или 91, в случае передачи внутри производства – со счетом 20.

Счет 21 применяется в тех случаях, когда учет полуфабрикатов ведется обособленно, то есть предприятие выделяет промежуточную продукцию как самостоятельную учетную единицу. Если полуфабрикаты не выделяются, их движение отражается на счете 20.

Для точного учета необходимо регулярно проводить инвентаризацию остатков на счете 21, сверять данные с фактическими остатками в местах хранения, учитывать возвраты и списания брака. При отсутствии обособленного учета полуфабрикатов использование счета 21 не требуется.

В каких случаях списание идет со счета 10, а в каких – со счета 21

Списание со счета 10 происходит, когда организация списывает материалы, сырье, топливо, запасные части, которые использовались в процессе производства. В таких случаях списание осуществляется на счета затрат, связанные с производственным процессом: 20 (Основное производство), 25 (Общехозяйственные расходы), 26 (Обслуживающие производственные расходы) и другие в зависимости от назначения. Пример: передача материалов в цех для производства продукции – Дт 20 Кт 10.

Счет 21 используется для учета полуфабрикатов собственного производства, то есть тех материалов, которые предприятие производит и использует внутри своей деятельности. Списание происходит в момент перевода полуфабрикатов в производство или на продажу. Пример: передача полуфабриката на дальнейшую переработку или продажу – Дт 20 (или 43) Кт 21.

Если организация закупает сырье, оно учитывается на счете 10, а если производит материалы внутри, то на счете 21. В случае переработки полуфабрикатов, они переходят с 21 счета на 10. Важно: списание со счета 21 всегда связано с переработкой или реализацией, а списание со счета 10 – с расходованием на производственные нужды.

Как оформлять первичные документы для счетов 10 и 21

Для счета 10 «Материалы» оформляют документы, подтверждающие поступление и расход сырья, материалов и вспомогательных веществ. Основные первичные документы:

- Приходные накладные (форма М-7, ТОРГ-12) при получении материалов от поставщика.

- Акты приемки-сдачи материалов при внутреннем перемещении между подразделениями.

- Расходные накладные и акты списания при выбытии материалов.

- Требования-накладные (форма М-11) на отпуск материалов в производство.

Документы по счету 10 обязательно содержат:

- Наименование и количество материалов.

- Единицы измерения.

- Стоимость по учётным ценам.

- Подписи ответственных лиц за получение и передачу.

Для счета 21 «Полуфабрикаты собственного производства» используют первичные документы, отражающие выпуск и перемещение полуфабрикатов:

- Акты выполненных работ и отчет производства (форма ОС-14) на выпуск полуфабрикатов.

- Накладные на внутреннее перемещение полуфабрикатов.

- Документы списания полуфабрикатов с производства на следующий этап обработки.

Обязательные реквизиты документов для счета 21:

- Описание полуфабрикатов с указанием характеристик.

- Количество и масса полуфабрикатов.

- Учётная стоимость, рассчитанная на основе себестоимости.

- Подписи ответственных за выпуск и приемку продукции.

При оформлении документов важно соблюдать нормативные формы и своевременную регистрацию для правильного отражения операций на счетах 10 и 21, что обеспечивает достоверность учета материалов и полуфабрикатов.

Проведение инвентаризации остатков по счетам 10 и 21

Инвентаризация по счету 10 «Материалы» требует сверки фактического наличия с данными учета на конкретную дату. Особое внимание уделяется учету мест хранения и правильности отражения всех поступлений и списаний. Обязательно фиксировать выявленные излишки и недостачи с указанием причин и ответственных лиц.

При инвентаризации счета 21 «Товары» проверяется соответствие фактического ассортимента и количества отражённым остаткам. Особое значение имеет оценка состояния товаров, их товарного вида и срока годности. При обнаружении несоответствий проводится переоценка и оформление корректировочных документов.

Результаты инвентаризации оформляются актом с обязательным указанием выявленных расхождений и предложениями по их устранению. Исправления в учетных регистрах выполняются после согласования с бухгалтерией и ответственными подразделениями.

Инвентаризация проводится не реже одного раза в год, но при необходимости – чаще, особенно при крупных изменениях в остатках. Для счета 10 рекомендуется проверять наличие документов, подтверждающих право владения материалами, для счета 21 – подтверждающие отгрузку и приемку товаров.

Использование результатов инвентаризации повышает точность бухгалтерского учета и исключает ошибки при формировании отчетности.

Как отражаются движения по счетам 10 и 21 в оборотно-сальдовой ведомости

Счет 10 фиксирует поступление и расход сырья и материалов. В оборотно-сальдовой ведомости по счету 10 дебетовые обороты показывают закупку и приход материалов, кредитовые – списание на производство или возврат поставщикам. Начальное сальдо отражает остаток на начало периода, конечное – остаток на конец.

Счет 21 отражает готовую продукцию. Дебет счета 21 показывает поступление готовой продукции из производства, кредит – реализацию или списание. Ведомость демонстрирует движение в натуральном и стоимостном выражении, позволяя контролировать наличие и расход продукции.

При анализе ведомости важно сверять дебетовые и кредитовые обороты с первичными документами и производственными отчетами. Разница между начальным и конечным сальдо показывает фактические изменения запасов. Для точного учета рекомендуют регулярно проводить инвентаризацию и сверку данных по обоим счетам.

Ошибки при использовании счетов 10 и 21 и как их избежать

Частая ошибка – отнесение материалов на счет 21 вместо 10. Счет 10 отражает сырье и материалы, предназначенные для производства, тогда как счет 21 учитывает готовую продукцию и незавершённое производство. Перенос материалов на счет 21 приводит к искажению себестоимости и искажает отчетность.

Как избежать: четко разграничивать стадии учета. Материалы, находящиеся на складе и предназначенные для переработки, всегда должны числиться на счете 10. Готовая продукция и изделия, находящиеся в производстве, отражаются на счете 21.

Вторая ошибка – неправильное оформление приходных документов, из-за чего материалы списываются с счета 10 с нарушением временных рамок или без фактического перемещения. Это нарушает последовательность учета и влияет на корректность данных о запасах.

Рекомендация: контролировать полноту и своевременность документов на приход и расход материалов, а также вести постоянное сопоставление остатков по складу с бухгалтерским учетом.

Еще одна ошибка – смешивание учетных операций по счетам 10 и 21 в одном проводке. Например, одновременное списание материалов и отражение готовой продукции без разделения сумм и количеств.

Как избежать: делать отдельные проводки для списания сырья (счет 10) и отражения готовой продукции или полуфабрикатов (счет 21). Это обеспечивает прозрачность и корректность учета.

Нарушение правил оценки запасов – отражение материалов и готовой продукции по разным ценам без обоснования. На счете 10 должны учитываться фактические или нормативные цены сырья, на счете 21 – производственная себестоимость.

Совет: применять единую методику оценки в соответствии с учетной политикой предприятия и регулярно сверять цены с фактическими затратами.

Для минимизации ошибок рекомендуется периодически проводить сверку остатков по счетам 10 и 21 с данными складского учета, а также обучать сотрудников бухгалтерии и склада правилам классификации и движения материалов и продукции.

Вопрос-ответ:

Для чего предназначен счет 10 в бухгалтерском учете?

Счет 10 используется для учета сырья, материалов и запасов, которые предприятие приобретает и применяет в производственном процессе. На этом счете отражают поступление, перемещение и использование материальных ценностей. Это позволяет контролировать наличие и расход сырья, чтобы избежать недостач и излишков.

В чем ключевое отличие между счетами 10 и 21?

Главное отличие заключается в том, что счет 10 отражает сырье и материалы, которые еще не были вовлечены в производство, а счет 21 предназначен для учета полуфабрикатов и незавершенного производства. То есть счет 21 показывает стоимость продукции, которая находится на стадии обработки, но еще не закончена и не готова к продаже.

Какие операции обычно проводят на счете 21?

На счете 21 учитывают движение затрат, связанных с производственным процессом: сюда входят расходы на материалы, труд и другие затраты, которые уже вложены в производство, но результат пока не получен. Счет помогает видеть, сколько ресурсов вложено в полуфабрикаты и незавершенную продукцию, что важно для оценки производственной деятельности.

Можно ли одновременно отражать на счетах 10 и 21 одни и те же материалы?

Нет, на счете 10 отражаются материалы до начала их обработки, а как только они идут в производство, их стоимость переводят на счет 21. Таким образом, один и тот же материал не может числиться одновременно на обоих счетах, чтобы избежать искажения данных о запасах и затратах.

Как правильно оформить проводки при списании материалов со счета 10 на счет 21?

При передаче материалов в производство выполняют проводку: дебет счета 21 и кредит счета 10. Это означает, что стоимость материалов списывается со счета учета запасов и одновременно учитывается как вложенная в производство на счете незавершенного производства. Такой порядок помогает отразить реальное движение ресурсов.

В чем главная разница между счетами 10 и 21 в бухгалтерском учете?

Счет 10 используется для учета материально-производственных запасов, то есть сырья, материалов и других ресурсов, которые предприятие приобретает для производства продукции или оказания услуг. На этом счете отражается движение и остатки именно таких запасов. Счет 21, в свою очередь, предназначен для учета готовой продукции, то есть товаров, которые уже прошли процесс производства и готовы к продаже или передаче заказчику. Таким образом, счет 10 отражает запасы на этапе сырья и материалов, а счет 21 — конечный результат производственного процесса.