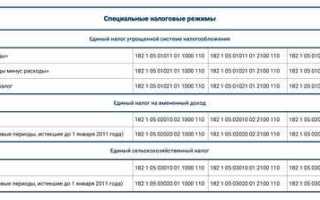

КБК 18210501021011000110 использовался в 2020 году для уплаты налога на доходы физических лиц (НДФЛ), удерживаемого налоговыми агентами. Этот код применяется в случае перечисления НДФЛ с доходов работников, выплаченных в денежной форме. Он позволяет ФНС точно определить назначение платежа и его источник.

Код бюджетной классификации состоит из 20 знаков. Первые три (182) обозначают администратора доходов бюджета – ФНС. Следующие три (105) указывают на тип налога – федеральный налог на доходы физических лиц. Комбинация 0102 в позиции седьмого по десятый символ означает, что налог удержан налоговым агентом. Далее 1011 указывает на доходы, выплаченные в денежной форме. Последние шесть цифр – 000110 – это классификаторы подвидов доходов бюджета и детализация платежа.

При заполнении платежного поручения на перечисление НДФЛ в 2020 году следовало строго указывать именно этот КБК, если налог удержан с заработной платы сотрудников. Ошибочное указание КБК могло привести к невыясненным платежам и задолженности перед бюджетом. Для перечисления НДФЛ с иных доходов, например, в натуральной форме или с дивидендов, использовались иные коды.

Рекомендовано проверять актуальность КБК на официальном сайте ФНС или в приказах Минфина, так как структура КБК периодически меняется. В 2020 году код 18210501021011000110 был действующим для наиболее распространённого случая – уплаты НДФЛ с заработной платы.

Что означает каждый блок цифр в КБК 18210501021011000110

КБК 18210501021011000110 состоит из 20 цифр, каждая группа которых несет определённую информацию о виде налога и назначении платежа.

Первые три цифры – 182 – указывают на администратора поступлений. В данном случае это Федеральная налоговая служба России.

Цифры с четвёртой по шестую – 105 – обозначают группу доходов бюджета. Код 105 используется для федеральных налогов.

Седьмая и восьмая цифры – 01 – это подгруппа доходов. Они указывают на конкретный налог, в данном случае – налог на доходы физических лиц (НДФЛ).

Девятая и десятая цифры – 02 – определяют тип налога внутри подгруппы. Значение 02 обозначает НДФЛ, удержанный налоговым агентом.

С одиннадцатой по тринадцатую цифру – 102 – можно определить код операции. Здесь 102 соответствует уплате налога на доходы, удержанного с зарплаты работников.

Цифры с четырнадцатой по семнадцатую – 1011 – указывают на признак дохода. В данном случае – это текущие платежи по НДФЛ.

Последние три цифры – 000 – обозначают разряд подгруппы, вид и порядок зачисления средств. Нули говорят об обычной схеме зачисления без особенностей.

Таким образом, КБК 18210501021011000110 используется при перечислении в бюджет НДФЛ, удержанного работодателем с заработной платы работников по общей системе налогообложения.

К какому налогу относится КБК 18210501021011000110

Код бюджетной классификации 18210501021011000110 относится к транспортному налогу с физических лиц. Этот КБК применяется при уплате налога на автомобили, мотоциклы и другие транспортные средства, зарегистрированные на граждан.

Структура КБК подтверждает его принадлежность к региональному налогу: первые три цифры «182» указывают на доходы, администрируемые ФНС; далее «105» – код транспортного налога; «0102» – плательщик-физическое лицо; «101» – основной платеж; «0000» – отсутствие подвидов; «110» – зачисление в бюджет субъекта РФ.

Указанный КБК используется исключительно при внесении основной суммы транспортного налога. Для уплаты пени или штрафов применяются иные КБК, оканчивающиеся на «210» и «300» соответственно.

Важно корректно указывать КБК при оплате, особенно через онлайн-сервисы. Ошибка в коде приведёт к зачислению средств не по назначению и образованию задолженности. Проверить актуальность КБК можно на сайте ФНС России или в налоговом уведомлении.

Кто обязан уплачивать налог по КБК 18210501021011000110

КБК 18210501021011000110 используется для перечисления транспортного налога физических лиц в региональные бюджеты. Уплате подлежит налог, исчисленный на основании сведений, поступающих из ГИБДД о зарегистрированных транспортных средствах.

Обязанность по уплате налога возникает у собственников автомобилей, мотоциклов, автобусов, катеров и других самоходных транспортных средств. Исключение составляют категории граждан, предусмотренные региональными льготами, например, ветераны или инвалиды определённых групп, но только при наличии подтверждающих документов и подачи заявления в налоговую.

Уведомление и платёжные реквизиты направляются через «Госуслуги» или «Личный кабинет налогоплательщика». При отсутствии уведомления обязанность по уплате не снимается – гражданин должен самостоятельно проверить наличие начислений.

Срок уплаты налога за 2020 год – не позднее 1 декабря 2021 года. При несвоевременном перечислении по КБК 18210501021011000110 начисляются пени. Уплата осуществляется по месту регистрации транспортного средства, независимо от места фактического проживания владельца.

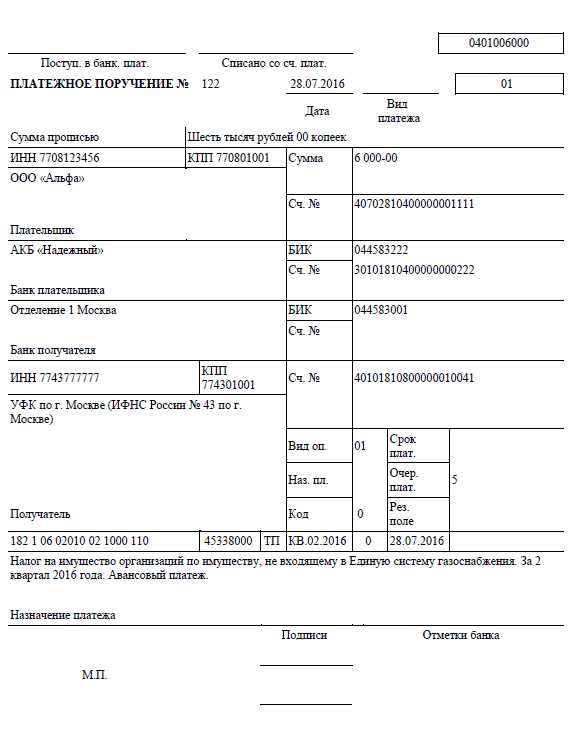

Как правильно указать КБК 18210501021011000110 в платёжном поручении

КБК 18210501021011000110 предназначен для уплаты транспортного налога физических лиц. В платёжном поручении он указывается в поле 104 – «Код бюджетной классификации». Ошибки в этом поле приводят к невыясненным платежам или зачислению на другой вид налога, что может повлечь за собой пени и требования со стороны налоговой инспекции.

При заполнении платёжного поручения нужно убедиться, что код КБК соответствует именно транспортному налогу за физическое лицо, а не, например, пени или штрафам. Этот КБК актуален для налоговых платежей за предыдущие налоговые периоды и применяется при самостоятельной уплате налога без требования от ФНС.

В поле 105 указывается ОКТМО муниципального образования, на территории которого зарегистрировано транспортное средство. Поле 106 заполняется значением «ТП», если платёж производится по сроку, «ЗД» – при уплате по требованию. В поле 108 вписывается ИНН плательщика, а в поле 109 – его КПП (если имеется, для ИП и организаций).

Особое внимание следует уделить полю 110 – здесь указывается тип плательщика. Для физического лица это значение «13». В поле 22 (УИН) можно указать «0», если уникальный идентификатор начисления отсутствует.

Перед отправкой платёжного поручения рекомендуется сверить все данные с актуальной информацией на сайте ФНС или через сервис «Заполнить платёжное поручение» на портале госуслуг, чтобы исключить риск отклонения платежа или его некорректного зачисления.

Что произойдёт при ошибке в КБК 18210501021011000110 при оплате

Неверно указанный код бюджетной классификации (КБК) 18210501021011000110 при оплате налога на доходы физических лиц (НДФЛ), удержанного налоговым агентом, может привести к некорректному зачислению средств и образованию недоимки. Это КБК предназначен строго для фиксированной категории платежей: НДФЛ с доходов работников, удержанный и перечисляемый организациями или ИП.

При ошибке возможны следующие последствия:

- Средства поступают в бюджет, но на другой вид платежа, например, на страховые взносы или пени, что формирует задолженность по НДФЛ.

- Налоговая инспекция не засчитывает платёж, как исполнение обязанности по уплате НДФЛ.

- В личном кабинете налогоплательщика сохраняется статус «неоплачено», несмотря на фактическое списание средств со счёта.

- Нарушаются сроки уплаты налога, за что предусмотрены штрафы и пени.

Для устранения ошибки необходимо:

- Подготовить заявление на зачёт ошибочно уплаченной суммы в соответствии с п. 1 ст. 78 НК РФ.

- Приложить платёжное поручение с ошибочным КБК.

- Направить документы в ИФНС по месту регистрации плательщика или налогового агента.

- Дождаться решения о зачёте либо возврате средств (срок рассмотрения – до 10 рабочих дней).

Чтобы избежать подобных ситуаций, необходимо регулярно сверять актуальные КБК на сайте ФНС или через официальные сервисы банка до совершения платёжного поручения. Банковские шаблоны не всегда обновляются своевременно.

Где найти актуальную информацию по КБК 18210501021011000110 на 2020 год

Официальные данные по КБК 18210501021011000110 за 2020 год публикуются на сайте Федерального казначейства (roskazna.gov.ru) в разделе нормативных документов и классификаторов. Там размещён актуальный перечень кодов бюджетной классификации с указанием вида налога и назначением платежа.

Также информацию можно получить в приказах Минфина России, в частности, в приказе № 132н от 01.07.2019, который регламентирует КБК на 2020 год. Документ доступен на официальном портале Министерства финансов (minfin.ru).

Для подтверждения правильности КБК по конкретному виду налога рекомендуется использовать сервис проверки КБК на сайте ФНС России (nalog.gov.ru). Этот инструмент позволяет сверить код с текущей налоговой нагрузкой и избежать ошибок при перечислении платежей.

При изменениях в налоговом законодательстве коды могут корректироваться. Последние обновления фиксируются в письмах ФНС и Минфина, которые публикуются на их официальных сайтах и доступны для скачивания в разделе нормативно-правовых актов.

Вопрос-ответ:

Что означает код КБК 18210501021011000110 и к какому налогу он относится?

Код КБК 18210501021011000110 — это классификационный код бюджетной классификации, который используется для учета поступлений в бюджет по конкретному виду налога. В данном случае этот код соответствует налогу на прибыль организаций за 2020 год. Он помогает систематизировать и правильно направлять поступления в бюджет.

Какие особенности оплаты налога с использованием КБК 18210501021011000110 в 2020 году?

При уплате налога на прибыль организаций за 2020 год необходимо обязательно указывать КБК 18210501021011000110 в платежном поручении. Это обеспечивает правильное зачисление средств в бюджет. При неверном указании кода платеж может быть неправильно обработан, что приведет к задержкам и возможным штрафам. Также важно учитывать, что в 2020 году действовали специальные правила заполнения платежных документов, установленные Федеральным законом.

Можно ли использовать КБК 18210501021011000110 для уплаты налога физическими лицами?

Нет, данный КБК предназначен исключительно для уплаты налога на прибыль организаций. Физические лица используют другие коды для перечисления налогов, таких как подоходный налог или имущественные налоги. Для физических лиц предусмотрены отдельные КБК, соответствующие их налоговым обязательствам.

Как узнать, что КБК 18210501021011000110 актуален для уплаты налога в 2020 году и не изменился ли он?

Чтобы убедиться в актуальности КБК 18210501021011000110, можно обратиться к официальным документам Министерства финансов РФ и Федеральной налоговой службы, где публикуются все коды и их изменения. За 2020 год данный код не претерпел изменений, поэтому он применялся для уплаты налога на прибыль организаций именно в этом году. Также следует проверять сведения на официальных сайтах перед формированием платежных документов.

Что делать, если в платежном поручении при уплате налога указан неправильный КБК, например, не 18210501021011000110?

Если при уплате налога был указан неверный КБК, платеж может не поступить по назначению и будет считаться ошибочным. В таком случае налогоплательщик должен обратиться в налоговую инспекцию для разъяснения ситуации и подачи корректирующих документов. Иногда возникает необходимость подачи заявления на перераспределение платежа или исправление ошибок. Чтобы избежать таких проблем, рекомендуется тщательно проверять КБК перед оплатой.

Что означает код КБК 18210501021011000110 и к какому виду налога он относится?

Код КБК 18210501021011000110 используется для идентификации конкретного платежа в бюджетной системе России. Этот КБК относится к налогу на доходы физических лиц, удерживаемому и перечисляемому налоговым агентом, то есть работодателем. Он предназначен для уплаты подоходного налога с заработной платы и иных доходов физических лиц. Каждому виду налогового платежа соответствует свой КБК, что помогает правильно классифицировать поступления в бюджет.

Как правильно использовать КБК 18210501021011000110 при уплате налогов за 2020 год?

При уплате подоходного налога за 2020 год налоговым агентом (например, организацией или ИП, выплачивающим зарплату) необходимо указывать КБК 18210501021011000110 в платежных документах. Это позволит налоговым органам корректно зачислить перечисленные средства именно на этот вид налога. Если КБК указан неверно, платеж может быть отнесён не по назначению, что вызовет необходимость дополнительных разъяснений и возможные штрафы. Поэтому важно внимательно сверять КБК с официальными реестрами налоговых кодов на момент платежа.