Код бюджетной классификации 18210602010021000110 используется при уплате транспортного налога физическими лицами в рамках действующего законодательства Российской Федерации. Этот КБК применяется в случае начисления налога на основании уведомлений, направляемых налогоплательщику ФНС.

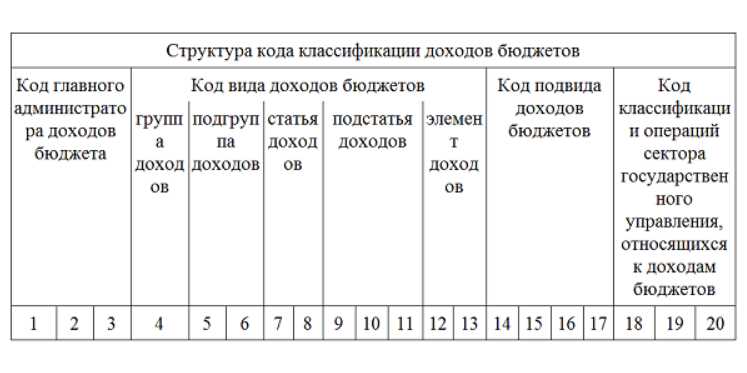

Код состоит из 20 цифр, каждая из которых определяет тип дохода, вид налога, плательщика и характер платежа. Первые три цифры «182» указывают на федеральный уровень администрирования. Следующая группа «106» обозначает транспортный налог. Цифры «0201» свидетельствуют о том, что плательщиком является физическое лицо, а «0021» – что платёж является текущим платежом по налогу. Завершающий блок «000110» показывает назначение платежа – уплата налога на основании налогового уведомления.

В 2022 году физические лица обязаны использовать этот КБК при самостоятельной уплате транспортного налога за прошедший налоговый период. Ошибка в указании КБК приводит к зачислению средств в неправильный бюджет, что может вызвать задолженность и начисление пени. Поэтому при заполнении платёжных поручений или оплате через портал Госуслуг необходимо внимательно сверять код с данными налогового уведомления.

Если налогоплательщик обнаружил, что платеж был проведён с ошибочным КБК, следует обратиться в налоговую инспекцию с заявлением о зачёте или возврате ошибочно перечисленных средств. Также рекомендуется сохранять квитанции об оплате до подтверждения зачёта платежа в личном кабинете налогоплательщика.

Что означает КБК 18210602010021000110: построчная расшифровка кода

Код бюджетной классификации 18210602010021000110 применяется при уплате налога на доходы физических лиц (НДФЛ), удержанного налоговыми агентами. Он состоит из 20 цифр, каждая из которых имеет конкретное значение в структуре классификации.

Первая тройка «182» обозначает код администратора доходов бюджета – Федеральная налоговая служба.

Следующие три цифры «106» указывают на доход – налог на доходы физических лиц.

Цифры с седьмой по девятую позиции «020» – подвид налога, в данном случае НДФЛ, удерживаемый налоговыми агентами с доходов работников.

Позиции 10–13 «1002» отражают тип поступлений. «1002» означает текущие налоговые платежи, а не пени или штрафы.

Символы на позициях 14–17 «1000» указывают на разрез функциональной принадлежности дохода. Это стандартное значение для большинства налогов, администрируемых ФНС.

Последние три цифры «110» означают принадлежность платежа к коду подвида доходов бюджета – налоговые доходы, поступающие в федеральный бюджет от физических лиц через налоговых агентов.

Использование данного КБК корректно при перечислении удержанного НДФЛ в бюджет от имени сотрудников. Ошибки при указании КБК могут привести к невыясненным платежам и начислению пеней, поэтому его важно указывать строго в соответствии с назначением платежа.

Какой налог соответствует КБК 18210602010021000110 в 2022 году

КБК 18210602010021000110 в 2022 году относится к налогу на доходы физических лиц (НДФЛ), удерживаемому налоговыми агентами с доходов, не связанных с предпринимательской деятельностью.

Код применяется при перечислении НДФЛ:

- с заработной платы работников;

- с отпускных выплат;

- с премий и других вознаграждений в рамках трудовых отношений;

- с больничных листов, оплачиваемых работодателем;

- с доходов по гражданско-правовым договорам, заключённым с физлицами.

Уплата по этому КБК обязательна для всех юридических лиц и индивидуальных предпринимателей, выступающих налоговыми агентами. Нарушение сроков или реквизитов перечисления грозит начислением пени и штрафов.

Важно использовать точный КБК при заполнении платёжного поручения – ошибки приводят к неисполнению обязательства и блокировке операций по расчётам с бюджетом.

Для каких организаций и ИП применяется данный КБК

КБК 18210602010021000110 применяется для уплаты фиксированных страховых взносов индивидуальными предпринимателями за себя в Пенсионный фонд РФ (до его реорганизации, теперь – ФНС России) на обязательное пенсионное страхование.

Данный код используется исключительно физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей без привлечения наемных работников. Это касается ИП, осуществляющих деятельность на всех системах налогообложения: УСН, ПСН, ЕНВД (до отмены), ОСНО, а также тех, кто фактически не ведет деятельность, но не снялся с учета.

Организации данный КБК не используют, так как юридические лица уплачивают страховые взносы за работников по другим кодам бюджетной классификации, привязанным к начислениям на фонд оплаты труда.

Применение этого КБК обязательно для ИП, зарегистрированных в течение налогового периода, даже если они не получали доход. Исключение составляют лица, имеющие освобождение от уплаты взносов на основании статуса пенсионера или иного официально подтвержденного обстоятельства.

Важно: при наличии дохода свыше установленного порога (в 2022 году – 300 000 рублей), помимо фиксированной части ИП уплачивает дополнительный взнос, который отражается по другому КБК (18210202140061110160). Неверное указание КБК при уплате приводит к неисполнению обязательства и начислению пеней.

Когда и куда платить налог с КБК 18210602010021000110

КБК 18210602010021000110 соответствует транспортному налогу, уплачиваемому физическими лицами. Платеж по этому коду необходимо внести до 1 декабря года, следующего за отчетным. Например, за 2021 год налог следует оплатить не позднее 1 декабря 2022 года.

Уплата осуществляется по месту регистрации транспортного средства. Если автомобиль зарегистрирован в одном регионе, а проживание осуществляется в другом, налог платится в бюджет того субъекта РФ, где зарегистрировано транспортное средство, а не по месту фактического проживания.

Оплату производят через портал Госуслуги, Личный кабинет налогоплательщика на сайте ФНС или в любом банке по реквизитам, указанным в уведомлении. При самостоятельной оплате необходимо правильно указать ИНН, КБК 18210602010021000110, ОКТМО, сумму налога и назначение платежа – «Уплата транспортного налога физическим лицом».

Просрочка приводит к начислению пеней, которые также подлежат оплате. Уведомление с суммой налога направляется налоговой инспекцией, но отсутствие уведомления не освобождает от обязанности уплатить налог.

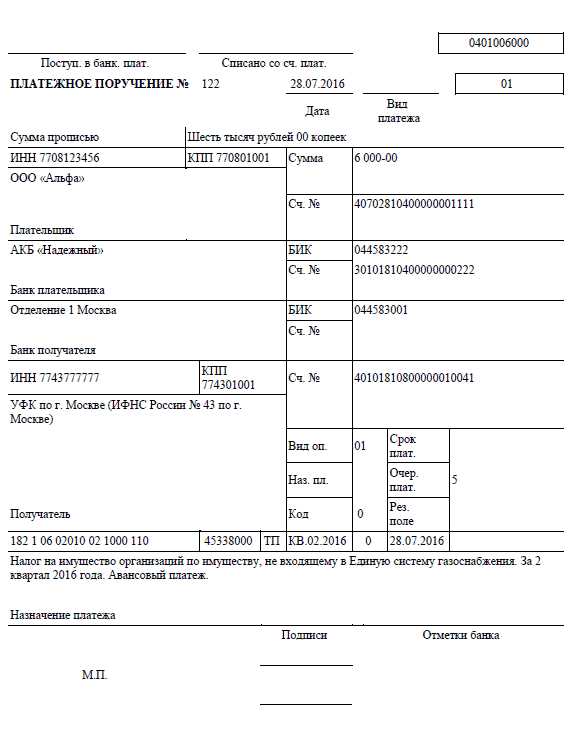

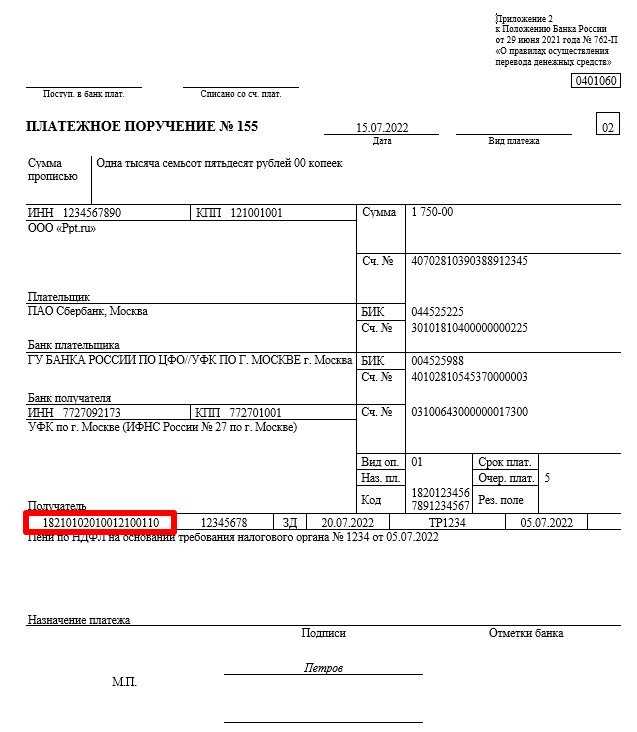

Как проверить правильность заполнения платежки с этим КБК

Для проверки корректности заполнения платежного поручения с КБК 18210602010021000110 необходимо убедиться в точности всех обязательных реквизитов, критичных для перечисления налога на доходы физических лиц с доходов, выплачиваемых налоговыми агентами.

В поле «104» указывается именно КБК 18210602010021000110 – он соответствует НДФЛ с доходов физлиц, удержанному налоговым агентом. Ошибка в одной цифре приведёт к зачислению средств по другому назначению.

В поле «105» указывается код ОКТМО. Он должен совпадать с кодом муниципального образования, на территории которого зарегистрирована организация-налоговый агент. Используйте актуальный справочник ОКТМО для сверки.

В поле «106» указывается основание платежа – как правило, «ТП» (текущий платеж), если платёж не по акту или требованию. Неверное основание может затруднить идентификацию платежа налоговым органом.

Поле «107» заполняется датой документа-основания при необходимости. В большинстве случаев это поле остаётся пустым при текущих платежах.

В поле «108» – номер документа-основания. При текущем платеже также может быть незаполнено.

Поле «109» – дата документа-основания. Проверяется на соответствие формату ДД.ММ.ГГГГ и логике (например, дата не должна быть позже даты платежа).

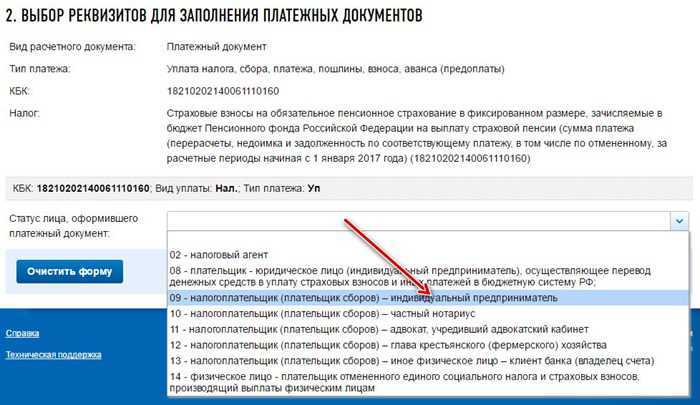

В поле «110» необходимо указать «0», если плательщик – организация, и «1» – если индивидуальный предприниматель.

Наименование получателя должно точно соответствовать данным, указанным в реквизитах налоговой инспекции. Проверьте ИНН и КПП получателя: ИНН начинается с кода ИФНС, КПП соответствует месту постановки на учёт.

Расчётный счёт, БИК и наименование банка получателя сверяйте с актуальными реквизитами ФНС. Их можно получить через сервис на сайте nalog.gov.ru в разделе «Узнай реквизиты своей ИФНС».

После заполнения проверьте, что сумма налога соответствует удержанному НДФЛ по отчётному периоду. Расхождения вызовут требование уточнения или возврата средств.

Чем грозит ошибка в указании КБК при уплате налога

При ошибочном указании КБК (Код бюджетной классификации) платеж не будет зачислен на нужный счет налоговой службы. В результате налоговое обязательство считается неисполненным, что приводит к начислению пени и штрафов согласно статье 75 Налогового кодекса РФ.

Если КБК неверен, налоговый платеж может быть зачислен в доход другого бюджета или другого вида налога, что требует дополнительного времени на корректировку и перераспределение средств. Исправление ошибки занимает не менее 30 календарных дней, при этом налогоплательщик обязан самостоятельно уведомить налоговую о необходимости уточнения платежа.

Неисправленная ошибка в КБК ведет к блокировке налоговых льгот и отсрочек, а также может вызвать проблемы при подаче деклараций и отчетности. Для исключения ошибок необходимо сверять КБК по официальным приказам Минфина на год уплаты и проверять их с реквизитами платежного поручения перед отправкой.

В случае обнаружения ошибки после оплаты рекомендуются следующие действия: составить заявление об уточнении платежа, приложить копии платежных документов и направить их в налоговую инспекцию по месту учета. Дополнительно стоит проконтролировать зачисление средств через Личный кабинет налогоплательщика или обратиться в банк для подтверждения корректного исполнения платежа.

Игнорирование корректности КБК увеличивает риск возникновения налоговых споров и дополнительных расходов на их урегулирование.

Где найти актуальный перечень КБК на 2022 год

Официальный перечень кодов бюджетной классификации (КБК) на 2022 год размещён на сайте Федерального казначейства в разделе «Коды бюджетной классификации». Для загрузки актуального документа необходимо перейти по адресу https://roskazna.gov.ru/, затем выбрать подраздел «Нормативные документы» – «Классификация доходов и расходов бюджета».

Дополнительно, Минфин России публикует обновлённые версии КБК в разделе «Документы» на официальном сайте https://minfin.gov.ru/. Там доступны в формате PDF и Excel полные списки КБК с указанием их назначения и области применения.

Для налогоплательщиков важно использовать КБК из официальных источников, так как применяемые коды влияют на корректное зачисление платежей в бюджет и учет налоговых обязательств. Использование устаревших или неверных КБК может привести к отказу в зачислении платежа.

Также рекомендуются проверять актуальность КБК в последних редакциях приказов Минфина, которые публикуются в системе «КонсультантПлюс» и на официальном интернет-портале правовой информации http://pravo.gov.ru/.

Вопрос-ответ:

Что означает КБК 18210602010021000110 и для каких налогов он используется?

Код бюджетной классификации (КБК) 18210602010021000110 применяется для уплаты налога на добавленную стоимость (НДС) по ставке 20% для организаций и индивидуальных предпринимателей. Этот код помогает правильно идентифицировать платеж в бюджетной системе и гарантирует, что средства будут зачислены именно по назначению.

Какие изменения в использовании КБК 18210602010021000110 произошли в 2022 году?

В 2022 году КБК 18210602010021000110 остался прежним для уплаты НДС по основной ставке 20%. Однако произошли уточнения в порядке заполнения платежных документов, касающиеся реквизитов, что позволило сократить ошибки при перечислении налогов и повысить точность обработки платежей в Федеральной налоговой службе.

Как правильно заполнить платежное поручение с использованием КБК 18210602010021000110?

Для корректного заполнения платежного поручения необходимо указать КБК 18210602010021000110 в поле «Код бюджетной классификации». Также важно правильно указать ИНН и КПП плательщика, сумму платежа и назначение платежа — например, «НДС по ставке 20% за отчетный период». Это обеспечит быстрое и правильное зачисление платежа на счет налоговой службы.

Какие налоги относятся к коду 18210602010021000110 и можно ли использовать его для уплаты других налогов?

Код 18210602010021000110 предназначен исключительно для уплаты НДС по ставке 20%. Использовать этот КБК для других налогов, например, налога на прибыль или страховых взносов, нельзя. Для каждого вида платежа существует свой отдельный КБК, который нужно уточнять перед оплатой, чтобы избежать ошибок и штрафов.

Что делать, если при уплате НДС по КБК 18210602010021000110 была допущена ошибка?

Если ошибка была допущена при указании КБК 18210602010021000110, следует обратиться в налоговую службу для уточнения ситуации. Возможна корректировка платежа или возврат средств, но процесс зависит от конкретных обстоятельств и сроков. Рекомендуется своевременно проверить правильность реквизитов и при необходимости подать заявление с просьбой об исправлении.

Что означает КБК 18210602010021000110 и для каких платежей он используется в 2022 году?

КБК 18210602010021000110 — это код бюджетной классификации, применяемый для учета конкретных видов платежей в федеральный бюджет. В 2022 году данный КБК относится к налоговым платежам, связанным с налогом на прибыль организаций. Он необходим для правильного направления денежных средств в бюджет при уплате налога за определенный период. Использование точного КБК при оплате позволяет избежать ошибок в зачислении и возможных штрафов за неправильное оформление платежа.

Как правильно заполнить платежное поручение с КБК 18210602010021000110 для уплаты налога в 2022 году?

При заполнении платежного поручения необходимо в поле «Код бюджетной классификации» указать значение 18210602010021000110. Этот КБК соответствует конкретному виду налога, поэтому важно не допустить ошибки. Кроме КБК, в платежном поручении следует правильно указать сумму налога, ИНН и КПП налогоплательщика, а также период, за который производится платеж. Для организаций важно проверить актуальность КБК на момент оплаты, так как изменения в классификации могут вноситься ежегодно. Корректное оформление документа обеспечит своевременное и правильное зачисление налога на счет бюджета.