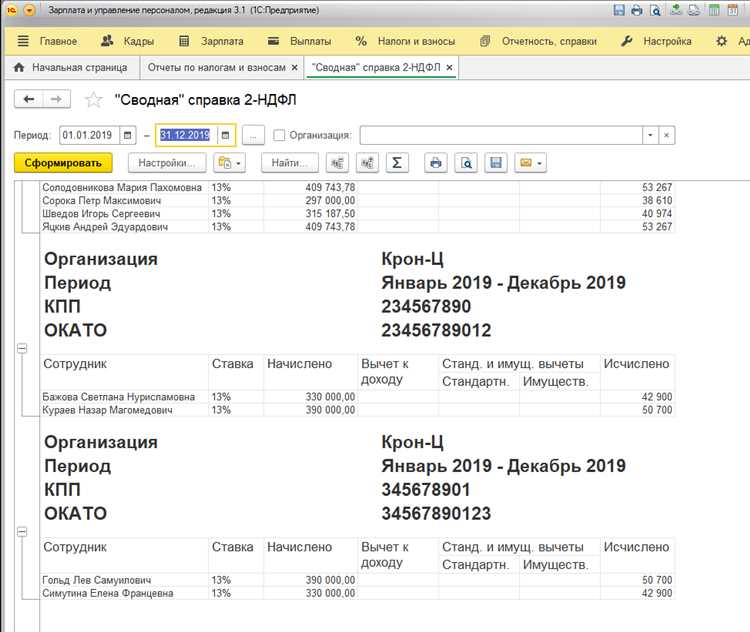

Форма 2-НДФЛ – это отчетность, в которой налоговый агент отражает сведения о доходах физического лица и удержанном НДФЛ. Этот документ выдается сотруднику по его запросу или направляется в налоговую при определённых обстоятельствах, например, при увольнении. С 2021 года эта форма официально называется «Справка о доходах и суммах налога физического лица» и представляется по форме, утверждённой приказом ФНС № ЕД-7-11/753@.

Форма 6-НДФЛ – это расчёт, в котором налоговый агент обобщает данные по удержанному и перечисленному налогу со всех физических лиц, получивших доход в отчетном периоде. В отличие от 2-НДФЛ, 6-НДФЛ содержит агрегированные данные, включая суммы начисленных выплат, даты удержания и сроки перечисления налога. С 2021 года отчет сдается по единой форме вместе с расчётом по страховым взносам.

Главное различие: 2-НДФЛ отражает персональные данные по каждому сотруднику, а 6-НДФЛ – сводную информацию по всем получателям дохода. 2-НДФЛ может использоваться физлицом для подтверждения дохода перед банком, а 6-НДФЛ – исключительно для контроля налоговым органом соблюдения сроков удержания и перечисления НДФЛ.

Работодателям следует помнить, что 2-НДФЛ подаётся как часть годовой отчётности до 1 марта, а 6-НДФЛ – поквартально, до последнего числа месяца, следующего за отчётным кварталом. Нарушения в сроках сдачи любой из этих форм могут повлечь штраф в размере 500 рублей за каждый документ (ст. 126 НК РФ).

Для чего используется форма 2-НДФЛ и кто её подаёт

Форма 2-НДФЛ применяется для фиксирования доходов физического лица и удержанного с них подоходного налога. Она используется в случаях, когда необходимо подтвердить официальные доходы: при оформлении кредита, визы, субсидий или при подаче декларации по форме 3-НДФЛ.

Форму формирует налоговый агент – организация или индивидуальный предприниматель, выплачивающий доход физлицу и обязанный удерживать НДФЛ. Представление 2-НДФЛ обязательно, если был удержан или не удержан налог. В случае неудержания налога из-за отсутствия дохода или других причин, подаётся отдельная форма с признаком «2».

Срок сдачи – не позднее 1 марта года, следующего за отчётным. Документ подаётся в электронном виде, если численность сотрудников превышает 10 человек. При меньшем количестве допускается бумажный формат.

Физические лица не подают 2-НДФЛ самостоятельно – форму предоставляет только налоговый агент. Однако по запросу работника копия может быть выдана для личного использования, и работодатель обязан предоставить её в течение 3 рабочих дней.

Назначение формы 6-НДФЛ и кто обязан её сдавать

Форма 6-НДФЛ предназначена для отражения сумм начисленного, удержанного и перечисленного налога на доходы физических лиц по дате фактического получения дохода. В ней фиксируются данные о сроках выплаты заработной платы, начисления премий, удержания НДФЛ и сроках его перечисления в бюджет.

Отчётность по форме 6-НДФЛ обязаны предоставлять налоговые агенты, то есть юридические лица и индивидуальные предприниматели, производящие выплаты физическим лицам, облагаемые НДФЛ. Это касается не только работников по трудовым договорам, но и исполнителей по гражданско-правовым соглашениям, если выплата подлежит обложению налогом.

Обязанность по сдаче формы возникает вне зависимости от фактического удержания налога. Если начисление произошло, но удержание не произведено – сведения подаются. Исключение – ИП без сотрудников, не осуществляющие выплаты физлицам.

С 2021 года 6-НДФЛ включена в единый расчёт по страховым взносам, но сдается как отдельный раздел в составе формы РСВ. Периодичность – поквартальная: не позднее 25 числа месяца, следующего за отчётным кварталом. При нарушении сроков предусмотрены штрафы – 1 000 рублей за каждый полный или неполный месяц просрочки.

Важно: при увольнении сотрудника с выплатой дохода в текущем месяце, срок перечисления НДФЛ – не позднее следующего дня. Эти данные должны быть отражены в форме 6-НДФЛ с точным соблюдением сроков.

Какие данные включаются в форму 2-НДФЛ

Форма 2-НДФЛ содержит информацию о доходах физического лица и удержанном налоге за календарный год. В ней указываются следующие ключевые данные:

- Идентификационные данные налогоплательщика: Фамилия, имя, отчество, ИНН, дата рождения и паспортные данные.

- Данные работодателя: Наименование, ИНН, КПП, адрес юридического лица или ИП.

- Период, за который предоставляется отчетность: календарный год, обычно с 1 января по 31 декабря.

- Сведения о доходах: полная сумма начисленных доходов за год по каждой ставке налога (обычно 13% для резидентов и 30% для нерезидентов).

- Суммы налогов, удержанных и перечисленных в бюджет: отдельно по каждому виду дохода и общая сумма.

- Коды видов доходов по классификатору ФНС: например, заработная плата, материальная помощь, компенсации.

- Информация о налоговых вычетах: стандартных, социальных, имущественных и профессиональных, если они применялись.

- Особенности доходов: выплаты по договорам гражданско-правового характера, дивиденды, отпускные, премии, компенсации за неиспользованный отпуск.

При заполнении формы важно соблюдать точность данных, чтобы избежать расхождений при проверке налоговыми органами. Указывать нужно фактически выплаченные суммы, а не начисленные, если они не совпадают.

Рекомендуется использовать программное обеспечение, одобренное ФНС, или онлайн-сервисы для автоматической проверки и корректного формирования формы 2-НДФЛ.

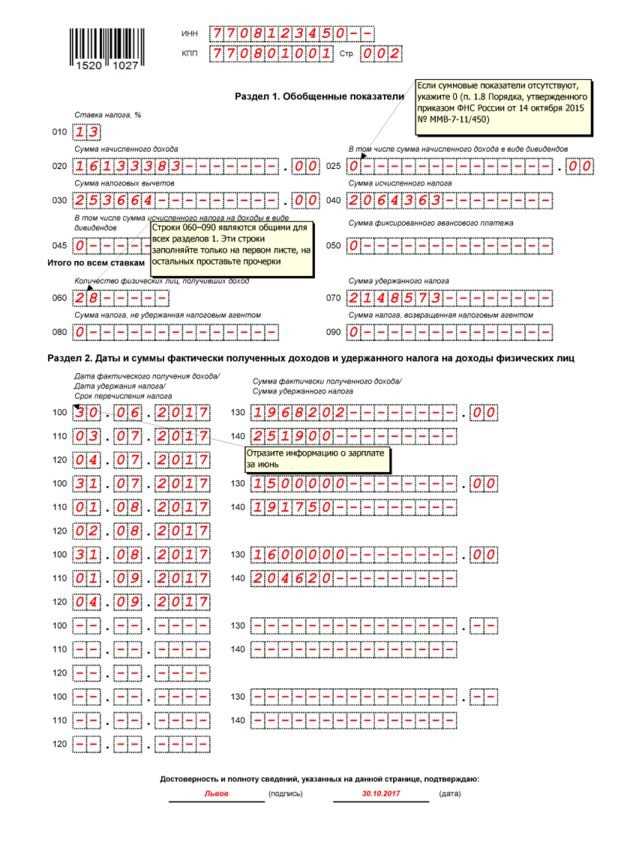

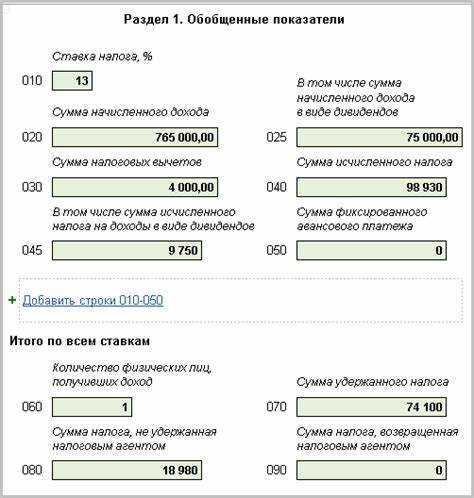

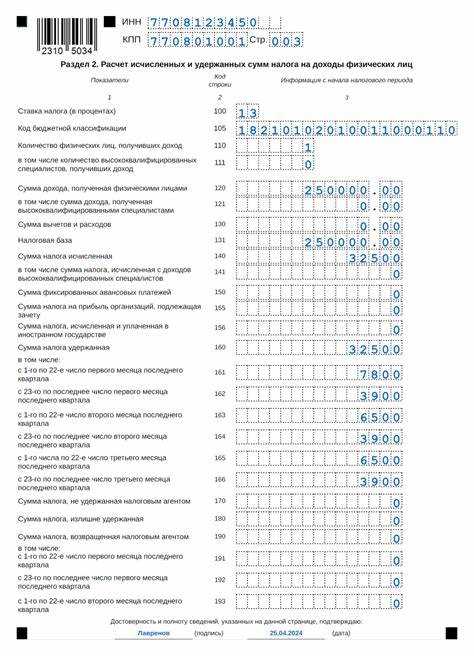

Какая информация отражается в форме 6-НДФЛ

Форма 6-НДФЛ содержит сведения о доходах работников и суммах удержанного и перечисленного налога за отчетный период. В ней фиксируются следующие ключевые данные:

1. Общая сумма начисленных доходов за отчетный период по всем сотрудникам, включая заработную плату, премии, компенсации и другие выплаты, облагаемые НДФЛ.

2. Даты фактической выплаты доходов и даты удержания налога с этих выплат. Указание точных дат позволяет контролировать соблюдение сроков налогового законодательства.

3. Сумма удержанного с работников НДФЛ, то есть налог, который работодатель вычел из выплат перед их передачей сотруднику.

4. Сумма перечисленного НДФЛ в бюджет, которая может отличаться от удержанной при задержках или ошибках в перечислениях.

5. Отчетный период, за который подается форма, – квартал или год, что важно для правильного учета и сверки с налоговыми органами.

Форму 6-НДФЛ подают работодатели и налоговые агенты независимо от количества сотрудников. Важно корректно заполнять разделы с кодами доходов и датами выплат, поскольку ошибки приводят к дополнительным проверкам и штрафам.

Отличия в сроках сдачи форм 2-НДФЛ и 6-НДФЛ

Форма 6-НДФЛ подается ежеквартально в налоговую инспекцию. Срок сдачи – не позднее 1-го рабочего дня, следующего за последним календарным днем отчетного квартала:

- 1 квартал – до 1 апреля;

- 2 квартал – до 1 июля;

- 3 квартал – до 1 октября;

- 4 квартал – до 1 апреля следующего года (по итогам года).

Форма 2-НДФЛ предоставляется налоговому органу только по окончании календарного года. Крайний срок – 1 апреля следующего года. Для передачи сотрудникам срок увеличен до 1 марта следующего года.

Ключевые рекомендации:

- 6-НДФЛ нужно сдавать строго по кварталам, чтобы своевременно отразить выплаты и удержанный налог.

- 2-НДФЛ формируется раз в год, и её точность важна для отчетности сотрудника и налогового контроля.

- Несоблюдение сроков подачи 6-НДФЛ грозит штрафами с начала квартала, для 2-НДФЛ штрафы применяются после 1 апреля.

- При закрытии или реорганизации компании 2-НДФЛ необходимо сдать в срок, даже если сотрудникам отчеты не выдаются.

Таким образом, 6-НДФЛ – регулярный квартальный отчет, 2-НДФЛ – годовой отчет с разными сроками сдачи и назначением.

Когда применяется корректировка форм и как это сделать

Корректировка формы 2-НДФЛ необходима при выявлении ошибок в суммах дохода, удержанного или перечисленного налога, а также при неправильном указании реквизитов получателя дохода. Такая ситуация возникает, если отчет уже сдан, но налоговые данные оказались неточными.

Форму 6-НДФЛ корректируют при обнаружении ошибок в суммах начисленных доходов или удержанных налогов за отчетный период. Это важно, поскольку 6-НДФЛ агрегирует данные по всем сотрудникам, и ошибка влияет на налоговые обязательства организации.

Корректировка выполняется путем подачи новой формы с пометкой «исправленная» и указанием корректируемого периода. Для 2-НДФЛ это отдельный документ, в котором исправляются только ошибочные показатели с сохранением правильных данных.

При корректировке 6-НДФЛ следует подать исправленную форму с актуальными данными за весь отчетный период, а не только исправленными строками. Форма подается через тот же канал, что и основная отчетность, с отметкой об исправлении.

В случае ошибок в реквизитах налогоплательщика или суммы налога, отраженной в 2-НДФЛ, важно уведомить сотрудника, чтобы он смог скорректировать свои данные в налоговой декларации. Несоответствия в 6-НДФЛ влияют на расчеты с бюджетом, поэтому своевременная корректировка предотвращает штрафы.

Налоговая инспекция не требует дополнительного заявления при подаче корректировок, достаточно повторно подать исправленную форму. При больших расхождениях в суммах налогов, возможно, потребуется уплата недоимки с пенями, что отражается в приложении к корректировке.

В программных решениях для формирования отчетности предусмотрена возможность создания и отправки исправленных форм с автоматическим проставлением признака корректировки. Это снижает риск ошибок и упрощает процесс.

Ответственность за ошибки или несвоевременную сдачу форм

За ошибки в формах 2-НДФЛ и 6-НДФЛ налоговый орган может наложить штрафы согласно статье 126 Налогового кодекса РФ. За непредставление или несвоевременную подачу 6-НДФЛ предусмотрен штраф в размере 200 рублей за каждое нарушение, при повторном нарушении – 500 рублей.

При допущении ошибок в данных 2-НДФЛ или их отсутствии налоговики вправе назначить штраф в размере 500 рублей за каждую неправильную справку, а если ошибки влияют на исчисление налогов – штрафы могут увеличиваться и применяться меры взыскания по статье 123 НК РФ.

Своевременная корректировка выявленных ошибок снижает риск дополнительных санкций. Рекомендуется направлять уточненные формы не позднее 5 рабочих дней после обнаружения неточностей.

Отсутствие сдачи форм в установленные сроки может привести к блокировке счетов, особенно если нарушение повторяется. Важно вести строгий контроль сроков сдачи и проверять соответствие данных между 2-НДФЛ и 6-НДФЛ.

Практическая рекомендация: вводите автоматизированные процедуры сверки данных перед подачей, что существенно уменьшит количество ошибок и вероятность штрафов.

Вопрос-ответ:

Для чего нужна форма 2-НДФЛ и кто её предоставляет?

Форма 2-НДФЛ служит для отражения информации о доходах физического лица и удержанных налогах. Она выдаётся работодателем сотруднику и может потребоваться для оформления кредитов, налоговых вычетов и подтверждения доходов перед государственными органами.

В чем принципиальное отличие между формами 2-НДФЛ и 6-НДФЛ?

Форма 6-НДФЛ представляет собой отчёт работодателя перед налоговой службой, где отражаются сведения о начисленных доходах и удержанных налогах по всем сотрудникам за квартал. Форма 2-НДФЛ направлена конкретному сотруднику и содержит данные именно по его доходам и налогам за год. Таким образом, 6-НДФЛ — это сводная отчётность для налоговой, а 2-НДФЛ — персональный документ для налогоплательщика.

Когда и в какие сроки необходимо сдавать форму 6-НДФЛ?

Форма 6-НДФЛ подаётся работодателем в налоговую инспекцию четыре раза в год — по итогам каждого квартала. Срок сдачи — не позднее последнего дня месяца, следующего за отчётным кварталом. Это позволяет налоговой контролировать своевременность уплаты налогов с доходов работников.

Можно ли получить форму 2-НДФЛ, если сотрудник уволился в середине года?

Да, работодатель обязан выдать форму 2-НДФЛ даже при увольнении сотрудника в течение года. Обычно документ предоставляется по итогам налогового периода или по запросу работника после увольнения, чтобы тот мог использовать её для налоговых целей или оформления льгот.