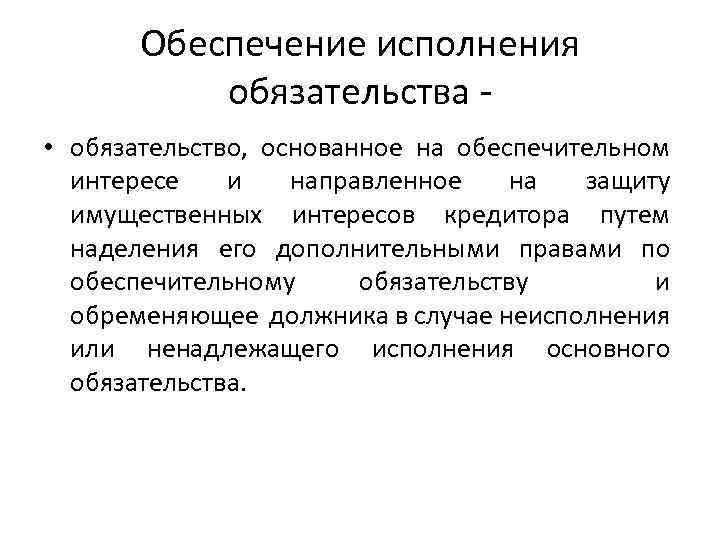

Обеспечение исполнения обязательств предпринимателя является важной составляющей успешного ведения бизнеса. В случае невыполнения обязательств перед контрагентами, предприниматель рискует не только потерять доверие и репутацию, но и столкнуться с юридическими последствиями, включая судебные разбирательства и санкции. Поэтому эффективные способы обеспечения обязательств становятся ключевыми для поддержания финансовой устойчивости компании.

Первоначально стоит определить основные механизмы, которые позволяют минимизировать риски невыполнения обязательств. Это могут быть залоги, поручительства, страхование или удержание. Выбор механизма зависит от вида деятельности, финансовых возможностей и рисков конкретного бизнеса. Например, в случае крупных сделок, использование залога или поручительства может быть наиболее эффективным, поскольку эти инструменты предлагают высокий уровень защиты интересов обеих сторон сделки.

Не менее важным моментом является своевременное уведомление контрагентов о возможных проблемах в исполнении обязательств. Например, в случае возникновения финансовых трудностей, предприниматель может предложить варианты отсрочки платежей или частичного исполнения обязательств. Это не только уменьшает юридические риски, но и позволяет сохранить деловые отношения в долгосрочной перспективе.

Кроме того, предприниматель должен учитывать специфику правового регулирования в разных юрисдикциях. В некоторых странах наличие определённых форм обеспечения обязательств обязательных для предпринимателей, а в других – это опционально. Важно заранее изучить правовые нормы, чтобы избежать проблем с исполнением обязательств, особенно при международной деятельности.

Какие способы обеспечения обязательств предпринимателя предусмотрены законодательством

В российском законодательстве предусмотрено несколько способов обеспечения обязательств предпринимателя. Эти механизмы позволяют снизить риски неисполнения или ненадлежащего исполнения обязательств контрагентами и предоставляют дополнительные гарантии для сторон.

Наиболее распространённые способы обеспечения обязательств предпринимателя следующие:

- Залог – один из самых популярных способов обеспечения обязательств. В соответствии с Гражданским кодексом РФ, залогом может быть имущество, которое находится в собственности предпринимателя или третьих лиц. Это имущество может быть недвижимым, движимым, а также правами требования.

- Поручительство – это обязательство третьего лица перед кредитором предпринимателя, которое возникает в случае неисполнения обязательств должником. Поручитель несёт ответственность за обязательства, если основной должник не выполнит свои обязательства.

- Гарантия – также как и поручительство, представляет собой обязательство третьего лица перед кредитором, но отличие заключается в том, что гарантия может быть предусмотрена для нескольких сделок или в случае долгосрочных обязательств.

- Задаток – сумма, передаваемая одной стороной другой в момент заключения договора, которая служит гарантией исполнения обязательства. В случае неисполнения обязательства сторона, получившая задаток, обязана вернуть сумму с учетом возможных штрафных санкций.

- Требование обеспечения через страхование – предприниматель может заключить договор страхования, в рамках которого страховщи

Как выбрать подходящее обеспечение для выполнения договорных обязательств

1. Залог – это один из наиболее распространенных видов обеспечения. Он предполагает передачу имущества в обеспечение обязательства. Важно заранее оценить стоимость и ликвидность имущества, которое будет передано в залог. Это поможет минимизировать риски, связанные с его возможным непогашением. Важно, чтобы имущество, переданное в залог, было достаточно ценным и легко реализуемым, если обязательство не будет выполнено.

2. Поручительство заключается в обязательствах третьего лица, которое гарантирует выполнение обязательств должника. Этот способ подходит, если другая сторона договора уверена в надежности поручителя. Однако стоит учитывать финансовую состоятельность поручителя, его репутацию и возможность выполнения обязательств в случае неисполнения основной стороной договора.

3. Банковская гарантия обеспечивает выполнение обязательств, предоставляя стороне договору уверенность в том, что банк выплатит сумму в случае невыполнения обязательства. Это надежный, но более дорогой способ, так как банки обычно взимают комиссию за предоставление гарантии. Этот способ подходит для крупных сделок, где сумма обязательства велика и важно иметь дополнительную защиту.

При выборе типа обеспечения важно также учитывать юридические аспекты, такие как возможность обжалования условий или сроков предоставления обеспечения. Также следует оценить финансовую устойчивость и репутацию сторон договора. Для некоторых обязательств, таких как долгосрочные контракты, может быть выгодно комбинировать несколько видов обеспечения.

Не менее важно учитывать правовую силу и возможность принудительного исполнения обеспечения. В случае залога необходимо удостовериться, что право на него зарегистрировано в установленном порядке. Для банковской гарантии важно понять условия выплаты по гарантии и возможные юридические последствия, если сторона, предоставившая гарантию, не выполнит свои обязательства.

Риски и последствия недостаточного обеспечения обязательств предпринимателя

Недостаточное обеспечение обязательств предпринимателя может привести к ряду серьёзных рисков, влияющих на финансовое состояние компании и её репутацию. Важно понимать, что отсутствие должного обеспечения либо его недостаточный объём создаёт уязвимости как для самого предпринимателя, так и для его контрагентов.

Основные риски:

- Финансовые потери – отсутствие надёжного обеспечения может привести к невыполнению обязательств, что, в свою очередь, вызовет штрафы, пеню или судебные разбирательства.

- Риск ликвидации – в случае неисполнения обязательств без обеспечения, возможно, обращение взыскания на имущество предпринимателя, вплоть до банкротства.

- Нарушение деловой репутации – для предпринимателя будет сложно продолжать вести бизнес, если контрагенты будут воспринимать его как ненадёжного партнёра, что затруднит заключение новых договоров.

- Проблемы с кредитованием – недостаток обеспечения снижает шансы на получение финансовых средств от банков и инвесторов, так как кредиторы не уверены в возвратности средств.

- Юридические последствия – при отсутствии достаточного обеспечения обязательств предпринимателю может быть предъявлен иск, что приведёт к дополнительным затратам на адвокатов и возможному аресту активов.

Последствия для предпринимателя:

- Ухудшение финансовой стабильности – без должного обеспечения риски для компании возрастают, что может повлиять на её способность выполнять обязательства перед другими контрагентами и работать в долгосрочной перспективе.

- Снижение рыночной стоимости – если компания сталкивается с проблемами из-за недостаточного обеспечения, её рыночная стоимость может снизиться, что затруднит привлечение инвестиций.

- Правовые издержки – судебные разбира

Процесс оформления залога и его роль в обеспечении обязательств

Далее следует процедура регистрации залога в соответствующем государственном реестре. Для залога недвижимости требуется регистрация в реестре недвижимости, что делает сделку публичной и защищает интересы залогодержателя. Аналогично, для залога движимого имущества (например, автомобилей или оборудования) осуществляется регистрация в реестре залогов движимого имущества. Регистрация в этих реестрах является обязательной для правомерности сделки и ее защиты от возможных претензий третьих лиц.

Для подтверждения стоимости залога и предотвращения возможных споров, важно провести независимую оценку имущества. Оценка должна быть выполнена аккредитованным оценщиком, что обеспечит объективность и точность определения рыночной стоимости залога. Это гарантирует, что стоимость имущества покрывает сумму обязательства, а также способствует правовой определенности, если залог понадобится реализовать.

Нотариальное удостоверение договора залога повышает юридическую силу сделки и предотвращает риски оспаривания условий договора в будущем. Для некоторых видов имущества, например, недвижимости, нотариальное удостоверение является обязательным шагом. Это подтверждает законность и добровольность сделки, а также исключает возможность в дальнейшем оспорить условия залога.

Залог выполняет несколько функций. Для кредитора залог служит основным инструментом защиты, так как в случае неисполнения обязательств он может реализовать заложенное имущество для покрытия долга. Для предпринимателя залог может быть ключевым фактором в получении кредитования на выгодных условиях, так как наличие залога позволяет снизить риски для кредитора, что в свою очередь влияет на условия займа (снижение процентных ставок, увеличение лимита займа).

Кроме того, залог способствует повышению кредитоспособности предпринимателя.

Использование банковских гарантий в предпринимательской деятельности

Для предпринимателей существует несколько типов банковских гарантий. Наиболее распространены: гарантия исполнения обязательств, гарантия возврата аванса, и гарантия оплаты товаров и услуг. Каждая из них предназначена для конкретных ситуаций, таких как обеспечение выполнения условий контракта, возврат предварительных платежей или подтверждение платежеспособности.

Процесс получения банковской гарантии начинается с подачи заявки в банк. Предприниматель предоставляет информацию о сделке, финансовое состояние компании и данные о контрагенте. На основе этого банк определяет условия предоставления гарантии, включая размер комиссии, срок действия и необходимость дополнительных документов. Комиссия за банковскую гарантию обычно составляет от 1% до 3% от суммы, в зависимости от размера сделки и риска.

Важно, чтобы срок действия банковской гарантии совпадал с периодом исполнения обязательств по контракту. Несоответствие сроков может привести к юридическим последствиям. Также необходимо учитывать, что в некоторых случаях банк может запросить дополнительные обеспечения, такие как поручительство или залог, что увеличит стоимость гарантии и сроки ее оформления.

Основным преимуществом банковской гарантии является то, что она позволяет предпринимателю не замораживать собственные средства или имущество. Это повышает ликвидность компании и дает возможность эффективно использовать капитал для других нужд. Кроме того, использование банковской гарантии улучшает репутацию предпринимателя, повышая уровень доверия со стороны партнеров и клиентов.

Как правильно оформить поручительство для обеспечения обязательств

Поручительство оформляется письменным договором, который должен содержать четкое указание на обязательство, обеспечиваемое поручительством, а также сумму или порядок её определения. Обязательна подпись поручителя и точное указание его данных (ФИО, паспортные данные или реквизиты юридического лица).

Договор поручительства должен содержать дату заключения и срок действия поручительства, если он ограничен. В случае отсутствия срока поручительство считается действующим до исполнения основного обязательства или его прекращения.

Обязательное условие – указание обязанности поручителя отвечать перед кредитором наряду с должником, либо солидарно, если иное не прописано в договоре. Следует исключить нечеткие формулировки, которые могут привести к разночтениям в суде.

Для юридических лиц поручительство должно быть утверждено соответствующим органом управления (например, решением совета директоров). Без этого договор может быть признан недействительным.

Рекомендуется фиксировать в договоре порядок уведомления поручителя о неисполнении должником обязательств. Это помогает избежать споров о сроках и основаниях привлечения поручителя к ответственности.

При оформлении поручительства за предпринимателя важно проверить дееспособность поручителя, особенно если это физическое лицо, а также согласие всех совладельцев бизнеса при коллективном управлении.

При необходимости в договор включают условие о праве регресса поручителя к должнику после исполнения обязательств, что позволяет поручителю взыскать сумму с основного должника.

Поручительство должно быть нотариально удостоверено, если это предусмотрено законом или договором, что повышает его юридическую силу и обеспечивает дополнительную защиту кредитору.

Не допускается оформление поручительства без указания конкретного обязательства или суммы, так как это может привести к признанию договора ничтожным.

Особенности страхования обязательств предпринимателя

Основные виды страхования обязательств включают: гарантийное страхование (performance bond), страхование ответственности за нарушение договорных условий, страхование рисков срывов сроков и штрафных санкций. Каждая из этих форм требует индивидуального подхода к оценке риска и формированию страховой суммы.

При выборе страховой программы важно учитывать характер обязательств, их сумму и вероятность наступления страхового случая. Максимальный размер страховой выплаты обычно ограничивается размером ответственности предпринимателя по договору, но может включать дополнительные издержки, например, расходы на юридическое сопровождение или компенсации третьим лицам.

Договор страхования обязательств должен содержать четкое определение страхового случая, механизм подачи претензий и сроки рассмотрения заявок. Необходимо предусмотреть обязательства страхователя по информированию страховой компании о любых изменениях в условиях договора, а также о возникновении событий, способных привести к убыткам.

Рекомендации предпринимателям: проводить детальный анализ страховых условий, включая исключения и франшизы; выбирать страховые компании с опытом работы в данной отрасли; учитывать возможные дополнительные гарантии, например, возврат страховой премии при отсутствии страховых случаев.

Страхование обязательств предпринимателя эффективно как инструмент повышения доверия со стороны партнеров и финансовых институтов, а также как способ минимизации потерь при форс-мажорных обстоятельствах и коммерческих рисках.

Наложение ареста на имущество как мера обеспечения обязательств предпринимателя

Арест имущества предпринимателя представляет собой судебную или внесудебную меру, направленную на ограничение распоряжения активами с целью гарантировать исполнение обязательств. В соответствии с Гражданским процессуальным кодексом, арест может быть наложен на движимое и недвижимое имущество, а также на денежные средства и ценные бумаги.

Основанием для наложения ареста служит заявление кредитора, подкрепленное документами, подтверждающими наличие задолженности или риска ее возникновения. Суд рассматривает заявление в ускоренном порядке, при наличии угрозы несвоевременного исполнения обязательств.

Арест имущества обеспечивает невозможность его продажи, дарения или иного отчуждения без согласия взыскателя или снятия ареста. Это существенно снижает риск уклонения от исполнения обязательств, особенно при наличии сомнительных операций или приближающемся банкротстве.

Для предпринимателя важно своевременно реагировать на уведомления о наложении ареста, поскольку несвоевременные действия могут привести к изъятию имущества или ограничению финансовой деятельности. Рекомендуется проводить инвентаризацию имущества и фиксировать его стоимость, чтобы иметь обоснование при судебных разбирательствах.

Снятие ареста возможно после полного исполнения обязательств или по решению суда при отсутствии оснований для ограничения. При этом предпринимателю полезно использовать арест как рычаг для переговоров с кредиторами, предлагая альтернативные меры обеспечения.

Наложение ареста на имущество является эффективным инструментом в обеспечении обязательств, однако требует точного соблюдения процессуальных норм и внимательного контроля за состоянием активов. Недооценка этих аспектов повышает риски потерь и затрудняет ведение бизнеса.

Вопрос-ответ:

Какие способы существуют для обеспечения исполнения обязательств предпринимателя?

Для обеспечения исполнения обязательств предпринимателя применяются различные методы: залог имущества, поручительство, банковская гарантия, арест имущества, страхование рисков. Каждый из них имеет свои особенности и выбирается исходя из характера обязательств, размера возможных рисков и предпочтений сторон. Например, залог позволяет кредитору рассчитывать на возврат средств за счет реализации заложенного имущества при неисполнении обязательств. Поручительство предполагает, что третье лицо отвечает перед кредитором в случае нарушения обязательств предпринимателем.

Как происходит наложение ареста на имущество предпринимателя для обеспечения исполнения обязательств?

Арест имущества предпринимателя представляет собой временную меру, с помощью которой запрещается распоряжение определёнными активами до исполнения обязательств или решения спора. Наложение ареста происходит на основании судебного акта или решения уполномоченного органа. Цель — сохранить имущество, чтобы в случае неисполнения обязательств кредитор имел возможность удовлетворить свои требования. Арест может быть наложен на недвижимость, транспорт, денежные средства и другие ценные объекты.

В чём преимущества использования банковской гарантии для предпринимателей?

Банковская гарантия позволяет предпринимателю подтвердить свою платёжеспособность и обязательства перед контрагентами без необходимости предоставления наличных средств или залога. Банк обязуется выплатить определённую сумму, если предприниматель не выполнит условия договора. Это повышает доверие между сторонами и облегчает ведение бизнеса, особенно в крупных проектах с высокими финансовыми рисками.

Какие риски несёт поручитель при оформлении поручительства по обязательствам предпринимателя?

Поручитель принимает на себя ответственность за исполнение обязательств предпринимателя, если тот не сможет их выполнить. Это значит, что в случае нарушения условий договора поручитель обязан выплатить долг или выполнить другие обязательства вместо предпринимателя. Риски включают необходимость выплаты крупной суммы, возможное ухудшение кредитной истории и финансового положения, а также сложности с возвратом средств от основного должника.

Можно ли использовать страхование для защиты интересов предпринимателя при исполнении обязательств?

Да, страхование выступает одним из способов снижения рисков, связанных с неисполнением обязательств. Страховой полис покрывает ущерб или убытки, возникающие в результате невыполнения условий договора. Например, страхование может покрывать финансовые потери при банкротстве контрагента или задержках платежей. Однако для эффективного применения нужно тщательно выбирать страховую программу, учитывая специфику бизнеса и возможные риски.

Какие способы могут применяться для гарантии выполнения предпринимателем своих обязательств перед контрагентами?

Для подтверждения надежности исполнения обязательств предприниматель и его партнеры используют разные методы, позволяющие снизить риски невыполнения договорных условий. Среди них распространены залог имущества, банковская гарантия, поручительство третьих лиц, а также страхование рисков. Каждый из этих способов предполагает определенные юридические и финансовые механизмы, которые создают дополнительную защиту для стороны, ожидающей выполнения обязательств. Например, залог закрепляет за кредитором право на конкретное имущество, если обязательства не будут исполнены, а банковская гарантия означает, что банк выплатит сумму по обязательству, если предприниматель не справится с задачей. Выбор конкретного метода зависит от специфики сделки, стоимости и уровня доверия между сторонами.