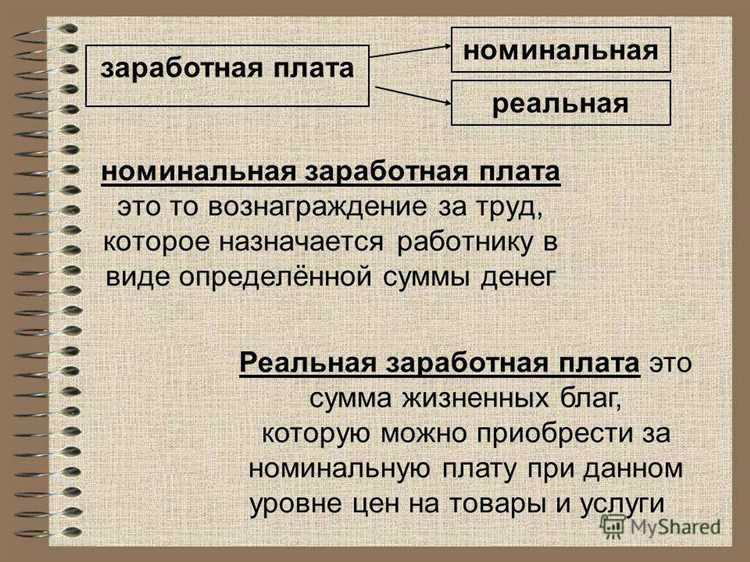

Зарплата и гонорар – это два различных способа оплаты труда, которые регулируются разными нормами трудового и гражданского права. Зарплата выплачивается по трудовому договору и подразумевает систематический, регулярный доход, закрепленный в графике выплат и расчетах по установленным тарифам или окладу.

Гонорар характерен для гражданско-правовых отношений и выплачивается за конкретную работу или услугу, обычно по договору подряда или оказания услуг. Он не подразумевает постоянной занятости и часто зависит от объема и качества выполненного задания.

Ключевое отличие – в механизме удержаний и налоговых вычетов: с зарплаты обязательны взносы в пенсионный фонд, медицинское страхование и социальное страхование, тогда как с гонорара ставка налогов и порядок уплаты могут различаться в зависимости от статуса исполнителя и условий договора.

При выборе формы оплаты важно учитывать не только финансовую сторону, но и правовые последствия: работник с зарплатой получает гарантии соцзащиты, оплачиваемые отпуска и больничные, тогда как при гонораре эти права обычно отсутствуют, что отражается на уровне социальной защищённости.

Юридическое определение зарплаты и гонорара

Гонорар относится к оплате за выполнение определённых услуг или работ по гражданско-правовому договору (например, договору подряда или оказания услуг). Он не связан с трудовыми отношениями и не предусматривает выполнение обязанностей в рамках трудового распорядка. Правовая база – Гражданский кодекс РФ (ст. 702, 779 и далее).

В отличие от зарплаты, которая регулируется Трудовым кодексом и гарантирует социальные выплаты и гарантии, гонорар не включает обязательных социальных гарантий, таких как отпускные или больничные, если иное не предусмотрено договором.

Зарплата подлежит обязательному удержанию налогов и страховых взносов работодателем, а гонорар может оплачиваться с учётом иных налоговых режимов, зависящих от характера договора и статуса исполнителя.

Для правильной квалификации выплат важно опираться на условия договора и фактический характер отношений. Если трудовые функции выполняются под контролем работодателя, с соблюдением трудового распорядка – это зарплата. Если оплата идёт за конкретный результат работы без постоянного подчинения – это гонорар.

Как оформляются выплаты: трудовой договор и гражданско-правовой контракт

Выплаты по трудовому договору оформляются как заработная плата с учетом установленного в контракте оклада, надбавок и премий. Работодатель обязан удерживать и перечислять налоги и взносы во внебюджетные фонды. Выплаты производятся не реже одного раза в месяц, согласно графику, указанному в договоре или коллективном соглашении.

По гражданско-правовому контракту вознаграждение выплачивается по факту выполненной работы или оказанной услуги, в сумме и сроки, прописанные в договоре. Налог с дохода уплачивает сам исполнитель, если он не является сотрудником компании. В случае работы по контракту не применяются нормы трудового законодательства, регулирующие выплаты и их регулярность.

Для трудового договора обязательна регистрация в трудовой книжке и ведение табеля учета рабочего времени, что влияет на расчет выплат. Контракт оформляется документально, с обязательным согласованием условий оплаты и сроков, но не требует отражения в трудовой книжке.

При оформлении выплат важно четко прописывать в трудовом договоре или контракте механизм расчета и сроки перечисления, чтобы избежать споров. В трудовых отношениях выплаты защищены Трудовым кодексом, тогда как в гражданско-правовых – регулируются положениями Гражданского кодекса и условиями договора.

Налогообложение зарплаты и гонорара: основные различия

Зарплата облагается налогами и взносами согласно Трудовому кодексу и Налоговому кодексу РФ, а гонорар – в зависимости от характера договора (гражданско-правовой или авторский).

Для зарплаты налог на доходы физических лиц (НДФЛ) составляет 13% для резидентов. Работодатель также удерживает страховые взносы: около 30% от фонда оплаты труда, включая пенсионное, социальное и медицинское страхование.

Гонорар, выплачиваемый по гражданско-правовому договору, облагается НДФЛ по ставке 13% для резидентов и страховыми взносами, которые уплачивает заказчик, если договор не освобожден от этих взносов. Обычно страховые взносы составляют 30% от суммы вознаграждения.

Особенности налогообложения гонораров:

- Авторские гонорары облагаются НДФЛ по ставке 13% для резидентов, но при выплате физическим лицам могут применяться пониженные ставки при заключении договоров с творческими союзами.

- По договорам ГПХ страховые взносы платит заказчик, а исполнитель сам платит НДФЛ.

- При работе с иностранными гражданами применяются иные ставки и порядок удержания налогов.

Рекомендуется чётко оформлять договоры, чтобы правильно определить порядок налогообложения и избежать ошибок в расчетах налогов и взносов.

Для оптимизации налоговой нагрузки часто выбирают оформление трудового договора, поскольку в этом случае страховые взносы учитываются при формировании пенсионных и социальных прав работника.

В случае гражданско-правовых договоров исполнитель несёт риски отсутствия социальных гарантий и пенсионных накоплений, что отражается на налоговой нагрузке и обязательствах сторон.

Порядок начисления и выплаты зарплаты и гонорара

Зарплата начисляется на основании трудового договора и утверждённого штатного расписания. Её размер устанавливается как фиксированная сумма или с учётом оклада и премий, если это предусмотрено договором. Начисление происходит за фактически отработанное время, включая сверхурочные, отпуска и больничные. Выплата зарплаты производится не реже двух раз в месяц, при этом конкретные даты устанавливает работодатель в соответствии с трудовым законодательством.

Гонорар выплачивается на основании гражданско-правового договора (например, договора подряда или оказания услуг). Размер гонорара фиксируется в договоре и может зависеть от объёма выполненной работы или оказанных услуг. Начисление происходит после выполнения условий договора и подписания акта сдачи-приёмки работ. Сроки выплаты согласуются сторонами в договоре, но не должны превышать 30 календарных дней с момента подписания акта.

При начислении зарплаты удерживаются обязательные налоги и взносы в порядке, установленном законодательством о труде и налоговом кодексе. Для гонораров также предусмотрены налоговые удержания, но порядок зависит от статуса исполнителя (физическое лицо или ИП) и условий договора.

Выплата зарплаты должна сопровождаться ведомостью, содержащей расчёт всех составляющих и удержаний. Для гонораров обязательным документом является акт выполненных работ, подтверждающий факт исполнения обязательств по договору.

Правила удержания и компенсаций для зарплаты и гонорара

Зарплата подлежит обязательным удержаниям в соответствии с трудовым законодательством: налог на доходы физических лиц (НДФЛ), страховые взносы, а также исполнительные листы по судебным решениям. Работодатель обязан перечислять удержанные суммы в соответствующие фонды и органы своевременно, иначе наступает ответственность.

Гонорар, выплачиваемый по гражданско-правовым договорам, также облагается НДФЛ и страховыми взносами, но особенности зависят от статуса получателя и вида договора. Удержания производятся на основании договора и действующего законодательства, при этом нет жестких правил, аналогичных трудовому кодексу.

Компенсации к зарплате, например, за задержку выплаты или сверхурочную работу, начисляются по установленным нормам и включаются в расчет базы для налогов и взносов. При выплате гонорара компенсации регулируются договором и законодательством о гражданско-правовых отношениях, при этом выплаты не всегда учитываются для целей страховых взносов.

Удержания из зарплаты допускаются только по перечню, установленному законом. Любые дополнительные удержания требуют согласия работника в письменной форме. В случае гонораров правила менее жесткие, но удержания должны быть обоснованы договором и не нарушать права исполнителя.

При возмещении расходов, связанных с исполнением трудовых обязанностей, компенсации выплачиваются отдельно от зарплаты и не подлежат налогообложению. Для гонораров расходы возмещаются в рамках договора, при подтверждении документами.

Несоблюдение правил удержаний и компенсаций ведет к штрафам и возможным судебным разбирательствам. Работодателям и заказчикам важно четко оформлять условия выплат и удержаний, обеспечивая прозрачность расчетов и соблюдение законодательства.

Влияние зарплаты и гонорара на социальные гарантии работника

Зарплата, начисляемая по трудовому договору, напрямую связана с социальными гарантиями: работодатель обязан перечислять взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Это обеспечивает работнику пенсионное обеспечение, пособия по временной нетрудоспособности, отпускные и другие выплаты.

Гонорар, выплачиваемый по гражданско-правовому договору, не гарантирует перечисление страховых взносов работодателем. В результате работник не получает права на оплачиваемый отпуск, больничные, а также не формируется пенсионный стаж автоматически.

- При зарплате предусмотрена оплачиваемая ежегодная отпуска, согласно Трудовому кодексу.

- Гонорар обычно не учитывается при расчёте отпускных и больничных.

- Пенсионные взносы с гонорара в большинстве случаев выплачиваются только при добровольном оформлении ИП или через НДФЛ с самостоятельными взносами.

- При увольнении с трудовым договором сотрудник получает выходное пособие, при гражданско-правовом договоре – нет.

Для сохранения социальных гарантий при работе по контракту с гонораром рекомендуется:

- Заключать трудовой договор, если работа носит постоянный и подчинённый характер.

- Регулярно уплачивать страховые взносы самостоятельно, если оформлен гражданско-правовой договор.

- Использовать комбинированные схемы, если часть работы носят разовый характер, а часть – постоянный.

Итог: выбор формы оплаты напрямую влияет на права работника и доступ к социальным гарантиям. Для их обеспечения предпочтительнее официальное трудоустройство с фиксированной зарплатой.

Особенности оформления рабочего времени при получении зарплаты и гонорара

При получении зарплаты рабочее время фиксируется в соответствии с Трудовым кодексом. Работодатель обязан вести табель учета рабочего времени, отражающий начало и окончание смены, перерывы, сверхурочные часы и выходные. Такая отчетность служит основанием для расчета зарплаты, включающей оклад, надбавки и компенсации.

При выплате гонорара, как правило, трудовой договор отсутствует, и работа ведется по гражданско-правовому договору (например, договору подряда или оказания услуг). В этом случае учет рабочего времени не требуется, оплата производится за результат, а не за часы. Документальное подтверждение обычно включает акт выполненных работ или другой отчет, согласованный сторонами.

Если в трудовых отношениях используется смешанная система, где часть оплаты идет как зарплата, а часть – как гонорар, работодатель ведет табель по официально трудоустроенным часам, а гонорар рассчитывается отдельно по результатам, без учета времени.

Рекомендуется четко фиксировать режим работы и виды оплаты в договоре. Для сотрудников с зарплатой важно соблюдать правила ведения табеля и своевременного внесения данных, а для исполнителей на гонораре – правильно оформлять акты и подтверждающие документы.

Ответственность работодателя при нарушении условий оплаты труда и гонорара

Нарушение сроков и размеров выплаты заработной платы или гонорара влечёт за собой ответственность работодателя, установленную трудовым законодательством. Согласно статье 236 Трудового кодекса РФ, при задержке выплаты заработной платы работник вправе требовать её выплаты в полном объёме, а также компенсацию в виде процентов за каждый день просрочки.

Процентная ставка за задержку составляет 1/150 ключевой ставки Центробанка за каждый день просрочки с момента, следующего за установленным сроком выплаты. Помимо этого, работник может обратиться в Государственную инспекцию труда или суд для защиты своих прав.

В случае несоблюдения договорённостей по оплате гонорара, например, по договору гражданско-правового характера, компенсация регулируется Гражданским кодексом РФ. Нарушение сроков выплаты также влечёт обязательство выплатить неустойку и возместить убытки.

Работодатель обязан вести бухгалтерский учёт и своевременно предоставлять расчётные листы, подтверждающие размер и порядок начисления оплаты. Отсутствие отчётности или её искажение может привести к административным штрафам по статье 5.27 КоАП РФ.

При систематических нарушениях возможно возбуждение уголовного дела по статье 145.1 УК РФ, предусматривающей ответственность за неисплату заработной платы свыше двух месяцев.

Для минимизации рисков работодателю рекомендуется чётко фиксировать условия оплаты в трудовом договоре или договоре подряда, контролировать сроки выплат и вести прозрачную документацию. Работникам стоит сохранять копии платежных документов и актов выполненных работ для подтверждения своих требований.

Вопрос-ответ:

В чем главное отличие между зарплатой и гонораром с точки зрения оформления в трудовых отношениях?

Зарплата выплачивается сотруднику на основании трудового договора и связана с постоянной занятостью в компании. Она регулируется Трудовым кодексом и предусматривает систему удержаний и налогов. Гонорар, как правило, выплачивается по гражданско-правовому договору за выполнение конкретной работы или услуги и не связан с постоянной работой в организации.

Какие налоги и взносы удерживаются из зарплаты и гонорара?

Из зарплаты удерживаются налоги на доходы физических лиц, а также страховые взносы, которые работодатель перечисляет в фонды социального страхования. При выплате гонорара налоги могут отличаться в зависимости от вида договора и статуса получателя: например, для ИП или самозанятых применяются иные налоговые режимы, и страховые взносы с гонорара обычно не удерживаются работодателем.

Можно ли считать гонорар гарантированным доходом, как зарплату?

Гонорар не всегда является гарантированным доходом, так как он зависит от объема выполненной работы или конкретного результата. В отличие от зарплаты, которая начисляется регулярно и фиксирована по договору, гонорар может быть разовым или выплачиваться только при выполнении определенных условий.

Какие права и обязанности возникают у работника при получении зарплаты и при получении гонорара?

При получении зарплаты у работника появляются обязательства соблюдать внутренний трудовой распорядок, выполнять трудовую функцию, установленную договором, и он защищен нормами Трудового кодекса. При получении гонорара обязанности ограничены выполнением условий гражданско-правового договора — как правило, завершением конкретной работы, без обязательств по постоянному присутствию или подчинению внутренним правилам работодателя.