Форма 0322001 по Общероссийскому классификатору управленческой документации (ОКУД) представляет собой официальный отчетный документ, используемый для фиксирования конкретных данных в рамках государственной статистики и учета. Эта форма применяется организациями различных форм собственности для систематизации информации, необходимой для контроля и анализа деятельности.

Документ строго регламентирован и включает набор обязательных реквизитов, что обеспечивает единообразие данных при подаче в контролирующие органы. Применение формы 0322001 требуется в случаях отчетности по установленным срокам, а также при внесении изменений в регистрационные данные.

Рекомендации по заполнению включают точное соблюдение формата, корректное отражение сведений без пропусков и искажений, а также своевременную подачу для избежания штрафных санкций. Важным является использование актуальной версии формы и проверка заполненных полей перед отправкой в электронном или бумажном виде.

Назначение формы 0322001 и сферы применения

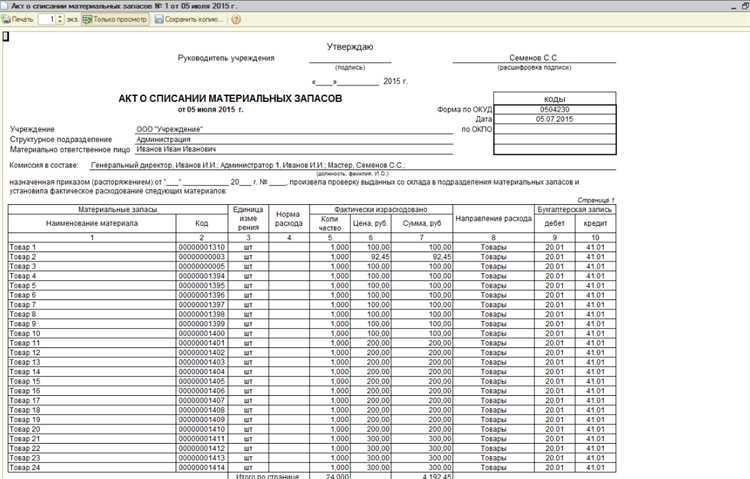

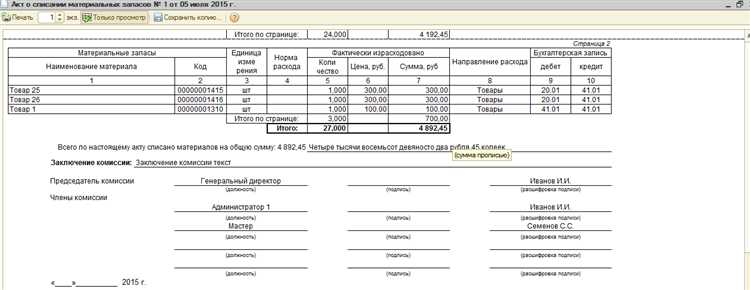

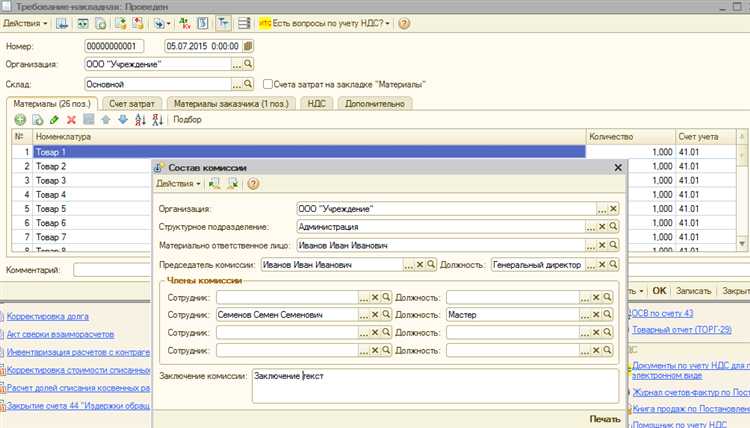

Форма 0322001 согласно Общероссийскому классификатору управленческой документации (ОКУД) предназначена для регистрации и систематизации информации о движении материальных ценностей на предприятии. Она служит официальным инструментом учета, отражающим поступления, передачи и списания товаров и материалов.

Основное назначение формы – обеспечить контроль за состоянием материальных запасов и их расходованием в рамках бухгалтерского и складского учета. Это позволяет минимизировать риски ошибок при инвентаризации и оптимизировать процессы планирования закупок.

Сферы применения формы 0322001 охватывают предприятия различных отраслей экономики, в частности: торговлю, производство, логистику, строительные компании и организации с развитой системой материального учета. Она актуальна для юридических лиц и индивидуальных предпринимателей, ведущих учет по стандартам бухгалтерского законодательства РФ.

Использование формы обязательно при внутреннем документообороте для фиксации операций с материальными ценностями, а также при подготовке отчетности для контролирующих органов. Рекомендуется применять форму в электронном виде с внедрением специализированных программных решений для повышения точности и оперативности данных.

Внедрение формы 0322001 способствует прозрачности учета, улучшает взаимодействие между подразделениями и обеспечивает соответствие нормативным требованиям, установленным Федеральным законом № 402-ФЗ «О бухгалтерском учете».

Требования к заполнению формы 0322001

Форма 0322001 заполняется только чернилами или шариковой ручкой синего или черного цвета, допускается заполнение печатными символами.

Все графы должны содержать точную и проверенную информацию, ошибки и исправления недопустимы. В случае необходимости корректировки следует заполнить новую форму.

Дата указывается в формате ДД.ММ.ГГГГ, строго по календарю без пропусков или аббревиатур.

Наименования организаций и ФИО физических лиц необходимо приводить полностью, без сокращений, соответствуя официальным документам.

В числовых полях запрещено использование буквенных символов, пробелов, знаков препинания и лишних символов, кроме разделителей в денежной сумме – запятая для копеек.

Обязательное заполнение всех полей, отмеченных как обязательные, иначе форма считается неполной и не принимается.

Подпись и дата проставляются ответственным лицом только после полного и правильного заполнения всех необходимых разделов.

Если форма подается в электронном виде, формат документа должен соответствовать требованиям электронной отчетности с обеспечением неизменности данных.

Кто обязан подавать форму 0322001

Форма 0322001 предназначена для организаций и индивидуальных предпринимателей, которые осуществляют деятельность, требующую обязательной отчетности перед государственными органами. Обязанность подачи формы распространяется на юридические лица всех организационно-правовых форм, включая ООО, АО, НКО и государственные учреждения.

Индивидуальные предприниматели подают форму 0322001 при наличии зарегистрированной деятельности, связанной с налоговым и статистическим учетом. Физические лица, не ведущие предпринимательскую деятельность, форму не предоставляют.

Подача формы обязательна для организаций, ведущих бухгалтерский учет, вне зависимости от системы налогообложения – общая, упрощённая или иные режимы, если в отчетном периоде были экономические операции, отражаемые в форме.

Форма подается в установленные сроки в контролирующие органы: налоговую инспекцию и, при необходимости, органы статистики. Несоблюдение сроков подачи или непредставление формы влечёт штрафные санкции согласно действующему законодательству.

Рекомендуется организациям, впервые подающим форму 0322001, тщательно проверить соответствие своей деятельности критериям отчетности и при необходимости проконсультироваться с бухгалтером или юристом для корректного заполнения и подачи.

Порядок подачи формы 0322001 в контролирующие органы

Форма 0322001 должна подаваться в контролирующие органы в строгом соответствии с установленными сроками и правилами. Документ направляется в органы государственной статистики, такие как Росстат, или в другие уполномоченные учреждения, в зависимости от специфики деятельности организации.

Подача формы осуществляется через официальные каналы: онлайн-платформы или в бумажном виде. В первом случае рекомендуется использовать единую систему для подачи отчетности через интернет, которая предоставляет прямой доступ к необходимым сервисам. Для этого требуется зарегистрироваться в личном кабинете на сайте соответствующего органа.

Если организация предпочитает подачу документа в бумажном виде, форму необходимо отправить по почте или передать лично в отделение контролирующего органа. В этом случае важно учитывать требования к оформлению и пакет документов, который может потребоваться для подачи.

Заполнение формы 0322001 должно соответствовать установленным стандартам и требованиям. Все данные в форме должны быть точными и подтверждены документами. Ошибки или недочеты могут привести к штрафам или возврату формы на доработку.

В случае подачи через интернет, контролирующий орган отправляет уведомление о принятии документа, а также предоставляет возможность отслеживания статуса обработки формы. При подаче формы на бумажном носителе, подтверждение о принятии может быть получено только после обработки и регистрации документа в органах.

Также следует учитывать, что для своевременной подачи формы необходимо заблаговременно ознакомиться с требованиями к отчетности, а также с возможными изменениями в законодательстве, которые могут повлиять на сроки и порядок подачи.

Типичные ошибки при заполнении формы 0322001 и их последствия

Ошибки при заполнении формы 0322001 могут привести к нежелательным последствиям, таким как отказ в приеме отчета или штрафные санкции. Основные ошибки, встречающиеся при заполнении, включают:

1. Неверное указание кодов ОКПО и ОКВЭД. Внесение неправильных кодов может повлиять на корректность учета данных. Это приведет к отказу в принятии формы или запросу на исправление данных, что затруднит выполнение обязательств перед контролирующими органами.

2. Пропущенные обязательные поля. Если в форме не указаны обязательные данные, такие как наименование организации или ИНН, отчет не будет принят. Последствием является задержка в обработке и необходимость повторной подачи формы, что может привести к штрафу.

3. Неправильное заполнение суммы доходов и расходов. Ошибки в расчетах могут вызвать вопросы у налоговых органов и привести к дополнительным проверкам. В случае серьезных расхождений могут быть начислены штрафы или пени.

4. Отсутствие подписи ответственного лица. Необходимо убедиться, что форма подписана уполномоченным лицом. Отсутствие подписи делает форму недействительной, что также может вызвать задержку в обработке данных и дополнительные санкции.

Взаимосвязь формы 0322001 с другими отчетными документами

- Форма 2–НДФЛ: Данные о доходах сотрудников и социальных выплатах, отраженные в форме 0322001, напрямую связаны с информацией в форме 2–НДФЛ, которая подается для расчета налога на доходы физических лиц. Несоответствие этих данных может привести к штрафам за неверную отчетность.

- Налоговая декларация по НДС: Информация о доходах от реализации товаров и услуг в форме 0322001 может быть использована для заполнения декларации по НДС. Отклонения в данных о продажах и закупках товаров между этими отчетами могут вызвать проблемы с налоговыми органами.

- Декларация по налогу на прибыль: Данные о доходах и расходах, зафиксированные в форме 0322001, влияют на расчет налога на прибыль. Противоречия в данных могут привести к ошибкам в налоговых расчетах и штрафам.

- Отчетность по налогам на имущество: В

Сроки и порядок хранения формы 0322001 в организации

Срок хранения формы 0322001 составляет 5 лет после завершения календарного года, в котором она была оформлена. Этот срок установлен Перечнем типовых управленческих архивных документов, утверждённым Приказом Минкультуры РФ № 558. Если на момент истечения срока хранения в отношении организации ведутся проверки или судебные разбирательства, документы подлежат продлению хранения до окончания всех процедур.

Документы хранятся в бумажном виде в архиве учреждения или организации, оформившей форму. При наличии системы электронного документооборота допускается дублирование в цифровом формате, однако оригинал на бумажном носителе должен сохраняться в полном объёме, без правок и подчисток. Любое исправление в форме недопустимо без соответствующего основания и заверения подписью и печатью.

Доступ к форме 0322001 ограничивается кругом уполномоченных сотрудников. Передача документа в архив сопровождается оформлением описи, в которую вносится каждая единица хранения. По завершении срока хранения уничтожение производится с составлением акта, утверждаемого руководителем организации и согласованного с архивной комиссией.

Вопрос-ответ: