Формализованный ответ представляет собой документ, который налогоплательщик направляет в налоговую инспекцию в ответ на официальное требование. Этот ответ составляется с учетом строго определенных правил и содержит четко структурированную информацию, необходимую для подтверждения или разъяснения запрошенных данных.

Такой формат обеспечивает прозрачность взаимодействия и упрощает проверку предоставленных сведений со стороны налоговой службы. Ключевым требованием является соблюдение установленного порядка оформления, в том числе правильное оформление реквизитов, ссылок на нормативные акты и подтверждающие документы.

Несоблюдение формальных требований приводит к отказу в приеме ответа или необходимости повторного предоставления, что задерживает процесс проверки и может повлечь штрафные санкции. Рекомендуется внимательно изучать содержание требования и корректно формировать ответ с учетом всех пунктов.

Обязательным элементом формализованного ответа является ссылка на конкретное требование, его дата и номер, а также подробные разъяснения или подтверждающие материалы, подкрепленные необходимыми документами. Такой подход повышает вероятность быстрого и однозначного решения вопросов, поставленных налоговым органом.

Как правильно оформить формализованный ответ на требование налоговой

Формализованный ответ должен содержать исчерпывающую и структурированную информацию, строго соответствующую требованиям налогового органа и формату, указанному в требовании.

Основные этапы оформления ответа:

-

Идентификация документа

Укажите номер и дату требования, на которое дается ответ, а также реквизиты организации или предпринимателя, от имени которых оформляется ответ.

-

Структурирование информации

Разделите ответ на отдельные пункты, которые напрямую соответствуют пунктам требования. Каждый пункт ответа должен содержать ссылку на конкретный пункт требования для облегчения проверки.

-

Формат и содержание

- Используйте официально утвержденные формы и шаблоны, если они предусмотрены налоговым органом.

- При предоставлении пояснений или документов указывайте точные ссылки на законодательные нормы и внутренние регламенты.

- Документы, прилагаемые к ответу, должны быть перечислены и пронумерованы.

-

Подпись и печать

Ответ должен быть подписан уполномоченным лицом организации и заверен печатью (если это предусмотрено внутренними правилами).

-

Сроки подачи

Ответ необходимо направить не позднее установленного срока, указанного в требовании. Пропуск сроков может привести к штрафным санкциям.

-

Способы подачи

Отправляйте ответ через официальный портал налоговой службы, лично в налоговую инспекцию с регистрацией, либо заказным письмом с уведомлением о вручении.

Пример правильного оформления: «В ответ на требование №123 от 01.06.2025 сообщаем следующее…» с последующим подробным изложением информации по каждому пункту требования.

Избегайте двусмысленных формулировок, общих фраз и несоответствий. В случае прикладываемых документов важно проверить их актуальность и полноту.

Какие документы и сведения включать в формализованный ответ

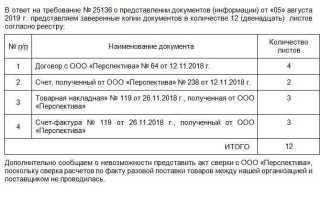

Формализованный ответ на требование налоговой должен содержать документы и данные, строго относящиеся к предмету запроса инспекции. Включайте первичные бухгалтерские документы, подтверждающие факты, вызвавшие требование: счета-фактуры, накладные, договоры, платежные поручения, акты выполненных работ или оказанных услуг.

Если требуется пояснение по конкретным операциям, приложите расчёты, обоснования и ссылки на нормативные акты, регламентирующие применение тех или иных положений. Документы должны быть заверены подписью ответственного лица и датированы.

Обязательно укажите реквизиты налогоплательщика и номер требования в шапке ответа. При ссылках на нормативные документы указывайте полные реквизиты (номер, дата, наименование документа) и конкретные статьи или пункты.

В случае если часть сведений содержит коммерческую или иную конфиденциальную информацию, оформите отдельное письмо с указанием причин ограничения доступа. При наличии электронных документов используйте электронную подпись в соответствии с требованиями законодательства.

Документы и сведения должны быть представлены в том виде и объеме, которые позволяют налоговой инспекции объективно оценить ситуацию, не требуя дополнительных пояснений по тому же вопросу.

Сроки подачи формализованного ответа на требование налоговой

Формализованный ответ на требование налоговой инспекции необходимо предоставить в течение 5 рабочих дней с даты получения требования. Этот срок установлен в соответствии с пунктом 3 статьи 93 Налогового кодекса РФ.

Если последний день срока приходится на выходной или официальный праздник, крайний срок переносится на следующий рабочий день.

При невозможности соблюдения указанного срока налогоплательщик вправе подать заявление о продлении срока, но только до истечения первоначального срока подачи ответа. Такое заявление рассматривается инспекцией в течение 3 рабочих дней.

При несвоевременной подаче формализованного ответа налоговая инспекция вправе применить штрафные санкции согласно статье 126 Налогового кодекса РФ.

Рекомендуется направлять ответ заказным письмом с уведомлением или лично под расписку, чтобы зафиксировать факт и дату подачи документа.

Последствия несвоевременного или неправильного формализованного ответа

Если налогоплательщик не отправляет формализованный ответ в установленный срок, инспекция фиксирует нарушение сроков представления документов. Это может повлечь за собой блокировку операций по счетам на основании пункта 11 статьи 76 Налогового кодекса РФ. Ограничения снимаются только после получения корректного ответа.

При подаче ответа с нарушением формата (например, неправильный XML-файл, ошибки в кодировке, неподписанный документ) система АСК НДС-2 или другой программный модуль ФНС не распознает его как надлежащий. Такой ответ считается непредставленным, даже если по сути содержал все запрашиваемые данные.

Ошибки в реквизитах, отсутствие ссылок на конкретное требование или подача информации в виде сканированных копий без машиночитаемой структуры приводят к отказу в приеме. В этом случае налоговый орган может расценить ситуацию как неисполнение обязанности по предоставлению документов и применить штраф по статье 126 НК РФ – 200 рублей за каждый непредставленный документ.

Во избежание негативных последствий необходимо строго соблюдать установленные форматы, использовать актуальные версии программ формирования ответа (например, “1С-Отчетность” или “Такском”), проверять электронную подпись и своевременно отслеживать статус доставки через ЛК налогоплательщика.

Типичные ошибки при подготовке формализованного ответа и как их избежать

Неправильный формат файла. Один из самых распространённых недочётов – загрузка документов в непредусмотренном формате. Налоговые органы принимают только формализованные электронные документы в формате XML, подписанные квалифицированной электронной подписью (КЭП). Перед отправкой следует проверить соответствие формата установленным требованиям ФНС.

Отсутствие обязательных реквизитов. Формализованный ответ должен содержать точные данные, включая номер требования, ИНН, КПП, дату и корректные коды документов. Ошибка в одном из этих полей делает файл недействительным. Используйте актуальные версии справочников и формы из личного кабинета налогоплательщика или сервиса «1С-Отчетность», если он применяется.

Несоответствие содержания требованию. В ответе должны быть именно те документы и сведения, которые указаны в требовании. Автоматическая выгрузка без анализа содержания запроса часто приводит к отклонению. Рекомендуется составить список запрошенных пунктов и сверить его с приложенными файлами до отправки.

Подпись неуполномоченным лицом. Ответ должен быть подписан лицом, имеющим право действовать от имени организации – руководителем или представителем по доверенности. Подпись иного сотрудника приведёт к признанию ответа недействительным. Перед отправкой проверьте, какая КЭП используется и какие полномочия у подписанта.

Несоблюдение сроков. Даже правильно подготовленный файл теряет юридическую силу, если отправлен после истечения установленного срока. Система автоматически фиксирует дату поступления. Контролируйте срок ответа, особенно при получении требования через оператора ЭДО в выходные дни – обратный отсчёт начинается с момента доставки, а не прочтения.

Игнорирование квитанции о приёме. После отправки необходимо получить квитанцию о приёме и убедиться, что документ прошёл форматно-логический контроль. Отправка без подтверждения – не считается выполнением обязанности. Проверьте статус документа в системе ЭДО или через личный кабинет ФНС.

Избежать этих ошибок помогает использование проверенного программного обеспечения для подготовки ответов, регулярное обновление форматов и участие специалиста, знакомого с электронным документооборотом в сфере налогообложения.

Порядок подачи формализованного ответа: электронно или на бумаге

Формализованный ответ на требование налогового органа может быть подан только в установленном формате, предусмотренном приказом ФНС России № ММВ-7-2/228@ от 16.05.2022. Отправка такого ответа на бумаге не допускается. Исключения возможны только при отсутствии технической возможности использовать электронные каналы связи.

Основной способ подачи – через оператора электронного документооборота (ЭДО). Для этого организация или ИП должны иметь:

- услуги аккредитованного оператора ЭДО;

- действующую квалифицированную электронную подпись (КЭП);

- программное обеспечение, поддерживающее формат формализованных документов (например, XML-схемы, утверждённые ФНС);

- настроенное рабочее место для формирования и отправки ответа.

Порядок действий:

- Получить требование в личном кабинете или через ЭДО.

- Подготовить ответ в установленной форме с использованием утверждённых форматов.

- Подписать документ КЭП уполномоченного лица.

- Отправить ответ через ЭДО в адрес налогового органа.

Если возможности ЭДО нет, разрешается представить ответ на бумаге, но только при условии документального подтверждения технических сбоев или отсутствия доступа к сети. В этом случае необходимо обратиться в инспекцию с заявлением и получить подтверждение возможности подачи на бумажном носителе.

Несоблюдение порядка подачи (например, отправка по электронной почте или в виде скан-копии) приводит к признанию ответа не представленным. Это приравнивается к неисполнению требования с соответствующими последствиями: штраф, блокировка счёта, назначение выездной проверки.

Как подтвердить получение формализованного ответа налоговой инспекцией

Подтверждение получения формализованного ответа осуществляется через электронный документооборот (ЭДО). При отправке ответа через оператора ЭДО формируется квитанция о приёме, которая содержит дату и время доставки, идентификатор документа и отметку о приёме со стороны инспекции.

Если используется личный кабинет налогоплательщика на сайте ФНС, после отправки формализованного ответа система отображает статус «доставлено» или «принято». Этот статус сохраняется в истории переписки и может быть загружен в формате PDF с отметками о доставке.

Важно сохранить все технические подтверждения: квитанцию оператора, протокол приема и служебные уведомления. Они являются доказательством того, что инспекция получила документы в установленный срок.

При подаче через бумажный носитель (в редких случаях) получение подтверждается отметкой на втором экземпляре документа с входящим номером и датой приёма. Этот экземпляр необходимо хранить вместе с сопроводительным письмом и описью вложений.

В случае возникновения споров или претензий, отсутствие подтверждения доставки может привести к признанию требования неисполненным. Поэтому рекомендуется всегда использовать электронные каналы с автоматической фиксацией передачи и приёма документов.

Рекомендации по взаимодействию с налоговой при подготовке формализованного ответа

Перед формированием формализованного ответа необходимо сверить реквизиты требования: номер, дата, код налогового органа. Эти данные должны быть точно указаны в ответе, иначе документ не пройдет форматно-логический контроль.

В ответ включаются только запрошенные документы и сведения, оформленные строго по утверждённым форматам ФНС. Использование произвольных форматов приведёт к отказу в приеме. Если запрашиваются бухгалтерские регистры – выгрузка должна быть в XML с соблюдением схем, опубликованных на сайте ФНС.

Обязательно проверяйте валидность ответа с помощью официального программного обеспечения, например, программы «Tester» от ФНС или встроенных инструментов в системе сдачи отчетности. Ответ, не прошедший проверку, считается непредставленным.

Перед отправкой убедитесь, что документы подписаны квалифицированной электронной подписью уполномоченного лица. Подпись бухгалтера без доверенности не принимается, если он не является руководителем.

Отправка ответа производится исключительно через оператора ЭДО, зарегистрированного в ФНС. Использование сторонних каналов, в том числе электронной почты, недопустимо. Подтверждение приёма оператором ЭДО храните до окончания проверочного мероприятия.

Если в требовании указаны несколько дат исполнения, ориентируйтесь на ближайшую по сроку. Нарушение крайней даты трактуется как непредставление сведений. Если по объективным причинам срок нарушен, направьте сопроводительное письмо через ЭДО с указанием причин и просьбой об учете опоздавшего ответа.

При наличии вопросов по содержанию требования допускается направить запрос на разъяснение через ЭДО до направления ответа. Формулируйте запрос кратко и по существу, с указанием конкретных пунктов, вызывающих затруднение.

Храните исходящий формализованный ответ, квитанцию о приеме, извещение о доставке и уведомление о получении не менее четырёх лет. Это позволит избежать споров о своевременности и полноте исполнения требования.

Вопрос-ответ:

Что именно считается формализованным ответом на требование налоговой?

Формализованный ответ — это электронный документ, подготовленный по установленному формату (XSD-схеме), который направляется через оператора электронного документооборота. Такой ответ должен соответствовать техническим требованиям ФНС: правильная структура, допустимые значения реквизитов, отсутствие ошибок в кодировке и т. д. Его не просто пишут в произвольной форме — он формируется в программной среде, поддерживающей обмен юридически значимыми электронными документами.

Можно ли отправить формализованный ответ без оператора ЭДО?

Нет, направить формализованный ответ без использования оператора ЭДО невозможно. Обмен такими документами предполагает наличие квалифицированной электронной подписи и использования сертифицированного канала связи. Обычная электронная почта или личный кабинет налогоплательщика на сайте ФНС для этого не подходят. При отсутствии подключения к ЭДО организация должна выбрать другого способа подачи ответа — например, бумажного варианта с приложением копий документов.

Чем формализованный ответ отличается от обычного текстового письма в налоговую?

Обычное письмо в налоговую — это текст, составленный в свободной форме, который может быть подан лично, по почте или через сайт ФНС. Формализованный ответ — это документ, содержащий строго определённые структурные элементы, предназначенный для автоматизированной обработки налоговыми органами. Его цель — исключить ошибки при передаче и обработке данных. Программы, через которые подаётся такой ответ, автоматически проверяют его на соответствие техническим требованиям.

Что произойдёт, если отправить ответ на требование в произвольной форме, когда требуется формализованный?

Если налогоплательщик отправит обычный ответ вместо формализованного, инспекция может расценить это как отсутствие ответа. Это может привести к блокировке расчётного счёта (в случае требований по статье 93.1 НК РФ) или к иным мерам — например, доначислению налогов. Поэтому, прежде чем отправлять ответ, нужно внимательно прочитать требование и убедиться, какой именно формат указан — формализованный или произвольный.