Федеральный стандарт бухгалтерского учёта ФСБУ 6/2020 «Основные средства» вступил в силу с 1 января 2022 года. Его применение обязательно для всех организаций, за исключением кредитных и бюджетных. При этом досрочное применение допускалось начиная с отчётности за 2021 год.

Организация обязана применять ФСБУ 6/2020 в отношении объектов, которые соответствуют критериям признания основного средства, начиная с отчётности за 2022 год. Стандарт отменяет действие ПБУ 6/01, однако в отношении имущества, переданного по договорам концессии и аренды, остаётся действующим ПБУ 6/01 в части, не противоречащей ФСБУ 25/2018 и ФСБУ 26/2020.

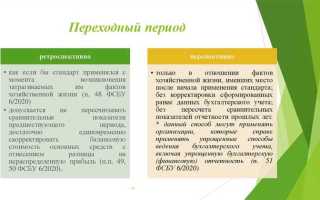

Ретроспективный пересчёт показателей бухгалтерской отчётности за предыдущие периоды не требуется, если организация воспользовалась упрощённым порядком перехода. В этом случае нужно скорректировать только входящие остатки по состоянию на 1 января 2022 года.

До начала применения ФСБУ 6/2020 рекомендуется утвердить учётную политику с учётом новых требований, включая критерии признания объекта в составе основных средств, порядок расчёта амортизации, единицу учёта и методы списания. При отсутствии актуализированной политики применение стандарта может привести к ошибкам в признании и оценке имущества.

С какого отчетного периода применять ФСБУ 6/2020

ФСБУ 6/2020 «Основные средства» подлежит обязательному применению с отчетности за 2022 год. Это означает, что впервые стандарт применяется в бухгалтерской отчетности, составляемой за 2022 год, то есть начиная с отчетного периода, который начинается 1 января 2022 года.

Организациям предоставлялось право досрочного применения. Они могли начать использовать стандарт уже с 2021 года, при условии раскрытия соответствующей информации в учетной политике и пояснениях к отчетности. Досрочное применение должно было быть последовательным и охватывать все объекты учета, подпадающие под действие ФСБУ 6/2020.

Стандарт применяется ретроспективно, что означает пересчет показателей сравнительного периода – за 2021 год. Это необходимо для обеспечения сопоставимости данных. При этом допускается упрощенный порядок перехода без корректировки сравнительных данных, если организация приняла такое решение и закрепила его в учетной политике.

Если отчетный год не совпадает с календарным, ФСБУ 6/2020 применяется с начала финансового года, начинающегося в 2022 году. Например, если отчетный период начинается 1 октября 2022 года, применение стандарта начинается именно с этой даты.

Обязательность применения для разных категорий организаций

ФСБУ 6/2020 «Основные средства» подлежит обязательному применению всеми организациями, ведущими бухгалтерский учет в соответствии с российскими стандартами, начиная с отчетности за 2022 год. Исключение составляют малые предприятия, субъекты малого предпринимательства, участники проекта «Бухгалтерская отчетность по упрощённым правилам», а также некоммерческие организации, если иное не установлено их учетной политикой.

Крупные и средние организации, включая публичные акционерные общества и предприятия с государственным участием, обязаны применять стандарт без возможности отсрочки или отказа. Использование ПБУ 6/01 с 2022 года недопустимо.

Малые предприятия вправе не переходить на ФСБУ 6/2020, если ведут учет по упрощённым правилам. Однако при решении использовать новый стандарт необходимо внести изменения в учетную политику и обеспечить ретроспективный пересчет данных при необходимости.

Некоммерческие организации могут применять ФСБУ 6/2020 добровольно. Если в их учетной политике зафиксировано решение следовать новому стандарту, они обязаны соблюдать все его положения в полном объеме.

Государственные учреждения, применяющие стандарты бухгалтерского учета госсектора, не подпадают под действие ФСБУ 6/2020. Для них действуют отдельные нормативные акты, утверждаемые Минфином России.

При переходе на ФСБУ 6/2020 следует учитывать требования по ретроспективному применению, раскрытию информации в пояснениях и корректировке начальных остатков, а также обновить внутренние регламенты учета.

Нужно ли пересчитывать показатели за предыдущие периоды

ФСБУ 6/2020 применяется с 1 января 2022 года. При этом организация может выбрать один из двух способов перехода: ретроспективный или перспективный. При ретроспективном способе необходимо пересчитать входящие остатки на 1 января 2021 года и представить отчетность с учетом изменений за 2021 год. Это требуется для обеспечения сопоставимости показателей.

Если применяется перспективный способ, пересчет сравнительных данных не осуществляется. Изменения отражаются с 1 января 2022 года, без корректировки отчетности за 2021 год. Объекты, не соответствующие новым критериям, исключаются из учета с даты перехода.

Способ перехода утверждается приказом по учетной политике. При ретроспективном пересчете необходимо раскрыть характер и сумму корректировок в пояснениях к отчетности. Рекомендуется заранее провести классификацию активов по новым критериям и оценить влияние на финансовые показатели.

Какие изменения в учетной политике связаны с переходом

Переход на ФСБУ 6 2020 требует корректировки учетной политики, чтобы обеспечить соответствие новым требованиям. В частности, необходимо включить положения по учету арендных операций и инвестиционной недвижимости.

- Определение порядка признания и оценки аренды, включая критерии выделения компонентов аренды.

- Установление правил учета права пользования активом и обязательства по аренде на дату перехода.

- Методика пересчета первоначальной стоимости объектов инвестиционной недвижимости согласно новым стандартам.

- Регламент отражения изменений в отчетности и раскрытии информации, связанных с применением ФСБУ 6 2020.

Рекомендуется зафиксировать конкретные сроки и методы пересмотра ранее признанных операций, а также определить внутренние процедуры для контроля соблюдения новых правил.

- Обновить описание объектов учета и классификацию активов в учетной политике.

- Включить новые требования к оценке и переоценке активов и обязательств.

- Отразить особенности раскрытия информации, необходимые для прозрачности перехода.

Для минимизации рисков ошибок важно обеспечить обучение сотрудников, участвующих в формировании отчетности, и внедрить контрольные процедуры по новой учетной политике.

Порядок раскрытия информации при первом применении

При первом применении ФСБУ 6 2020 организация обязана раскрыть в бухгалтерской отчетности сведения о влиянии новой нормы на финансовые показатели. Необходимо указать дату перехода на стандарт и объяснить методику учета изменений.

Обязательными к раскрытию являются:

1. Описание применяемых учетных политик с учетом требований ФСБУ 6 2020.

2. Конкретные изменения в бухгалтерских оценках и методах признания доходов и расходов.

3. Суммы корректировок, отраженные в отчетном периоде в связи с переходом на новый стандарт.

4. Влияние изменений на финансовый результат, собственный капитал и прочие ключевые статьи отчетности.

Раскрытие должно содержать сравнение показателей с данными предыдущего периода, если корректировки затрагивают прошлые годы. В случае невозможности точного определения сумм корректировок требуется указать причины и методы оценки.

Документирование данных раскрытий обеспечивается ссылками на соответствующие положения ФСБУ 6 2020 и внутренние регламенты компании, регулирующие переход на новый стандарт.

В обязательном порядке предоставляется информация о влиянии изменений на налоговые обязательства и возможные последствия для налогового учета.

Что делать, если организация не готова к применению

При отсутствии готовности к внедрению ФСБУ 6 2020 важно определить конкретные причины и уровень отставания. Рекомендуется провести аудит текущих учетных процедур с привлечением профильных специалистов.

Необходимо сформировать план корректирующих мероприятий с четкими сроками и ответственными лицами. В первую очередь следует обновить учетную политику, обеспечив соответствие требованиям стандарта.

Для ускорения перехода примените программные решения, поддерживающие новые правила, или доработайте существующие учетные системы. Обучение сотрудников, непосредственно работающих с отчетностью, должно быть обязательным и документированным.

В случае существенных трудностей допускается подготовка и раскрытие в отчетности пояснений о причинах несоблюдения ФСБУ 6 2020 и мерах, направленных на устранение выявленных недостатков.

Регулярный контроль выполнения плана корректирующих действий позволит избежать штрафных санкций и обеспечит плавный переход к новым учетным стандартам.

Как влияет дата принятия учетной политики на сроки перехода

Дата утверждения учетной политики напрямую определяет начало применения ФСБУ 6 2020. Согласно положениям стандарта, переход на новые правила возможен с начала отчетного периода, следующего за датой принятия учетной политики.

Если учетная политика утверждена до 1 января 2021 года, переход следует осуществить с отчетности за 2021 год. В случае принятия учетной политики в течение 2021 года, срок сдвигается на следующий отчетный период, то есть на 2022 год.

Отсрочка применения ФСБУ 6 2020 невозможна при несвоевременном утверждении учетной политики, что может привести к необходимости корректировки ранее сданных отчетов.

Рекомендуется утверждать учетную политику до начала отчетного года, чтобы избежать необходимости двойного учета и обеспечить плавный переход. При изменении учетной политики в течение года необходимо оформить изменения документально и отразить их с начала следующего периода.

Для организаций с нестандартным финансовым годом дата принятия учетной политики также определяет начало применения стандарта, но переход должен учитывать специфику отчетного периода.

Вопрос-ответ:

Когда именно вступил в силу ФСБУ 6/2020?

ФСБУ 6/2020 начало применяться с 1 января 2022 года для организаций, которые обязаны вести бухгалтерский учет в соответствии с российскими стандартами. С этого момента все компании, подпадающие под действие стандарта, должны соблюдать его требования при составлении отчетности.

Кто обязан применять ФСБУ 6/2020 и с какого периода отчетности?

Обязаны применять ФСБУ 6/2020 юридические лица, ведущие бухгалтерский учет по российским правилам, включая коммерческие организации и некоммерческие учреждения. Стандарт действует начиная с отчетности за 2022 год и последующие периоды.

Какие изменения в учете влечет за собой введение ФСБУ 6/2020?

ФСБУ 6/2020 регулирует учет основных средств, в частности порядок признания, оценки и переоценки. После вступления стандарта в силу организации пересмотрели методы амортизации, а также правила отражения стоимости приобретения и выбытия основных средств в отчетности.

Можно ли применять ФСБУ 6/2020 досрочно, до официальной даты вступления?

Законодательство не запрещает применять ФСБУ 6/2020 раньше срока, однако такая практика возможна только при полном соблюдении всех требований стандарта и согласовании с аудитором. Большинство организаций начинают использовать его именно с даты официального вступления.

Что делать компаниям, которые не успели перейти на ФСБУ 6/2020 с 1 января 2022 года?

Если компания не применила ФСБУ 6/2020 с начала 2022 года, ей следует внести корректировки в бухгалтерский учет и отчетность за текущий период. При этом важно документально зафиксировать причины и порядок перехода, чтобы избежать претензий контролирующих органов.

С какого момента действует ФСБУ 6/2020 и кто обязан применять этот стандарт?

ФСБУ 6/2020 начинает применяться с отчетных периодов, наступающих после 1 января 2022 года. Это значит, что организации, ведущие бухгалтерский учет по российским стандартам, должны использовать данный стандарт для отражения операций с финансовыми инструментами начиная с указанной даты. В частности, это касается всех субъектов, обязанных вести бухучет в соответствии с Федеральными стандартами бухгалтерского учета, включая коммерческие компании и иные организации, если иные нормативные акты не устанавливают иное.

Есть ли переходный период для внедрения ФСБУ 6/2020 и как нужно отражать операции, проведённые до его вступления в силу?

Переходный период установлен стандартом с целью корректного отражения данных. Операции, проведённые до начала применения ФСБУ 6/2020, отражаются согласно прежним правилам, действовавшим в момент их совершения. При переходе на новый стандарт необходимо составить переходный баланс с перерасчетом соответствующих статей бухгалтерской отчетности с учетом новых требований. Это поможет избежать искажений и обеспечит сопоставимость данных до и после внедрения ФСБУ 6/2020.