После корректировки таможенной стоимости и возврата излишне уплаченных платежей Федеральной таможенной службой компания имеет право на восстановление НДС, ранее принятого к вычету. Это право закреплено в подпункте 4 пункта 3 статьи 170 НК РФ. Однако на практике процедура восстановления требует точного соблюдения условий и подтверждающих документов.

Ключевым основанием для восстановления является получение уведомления от ФТС о возврате суммы излишне уплаченного НДС. Это уведомление должно быть зарегистрировано в бухгалтерии не позднее следующего дня после его получения. НДС восстанавливается в том налоговом периоде, когда компания фактически получила возврат или когда был зачет в счет других платежей – в зависимости от ситуации.

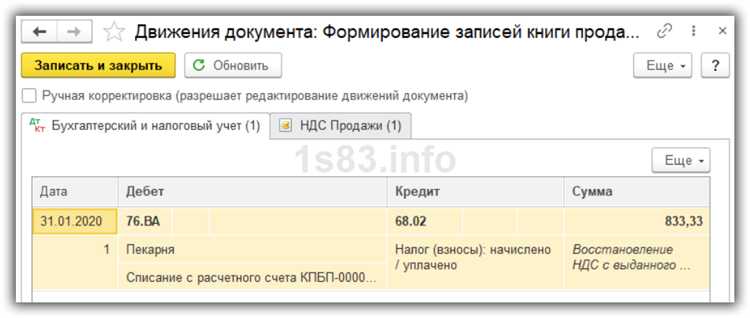

Проводка по восстановлению отражается как увеличение суммы налога, подлежащей уплате в бюджет. Бухгалтерская запись осуществляется по дебету счета 68 субсчет «Расчеты по НДС» и кредиту счета 19. При этом важно документально зафиксировать связь между конкретной операцией по возврату от ФТС и ранее заявленным вычетом по НДС – например, через таможенную декларацию, платежные поручения и акт сверки с ФТС.

Ошибки на этом этапе могут привести к налоговым рискам. В частности, несвоевременное восстановление грозит начислением пеней и штрафов. Поэтому стоит заранее обеспечить автоматизированный контроль поступающих уведомлений от ФТС и отслеживание даты возврата, особенно если компания работает с крупными объемами импорта.

Когда возникает право на восстановление НДС при возврате товаров ФТС

Право на восстановление НДС возникает в момент, когда ФТС выносит решение о возврате товаров и возвращает ранее уплаченные таможенные платежи, включая НДС. Основанием служит документальное подтверждение факта возврата товаров: акт возврата, решение таможенного органа и заявление на возврат сумм.

Восстановление НДС производится налогоплательщиком по дате возврата средств на расчетный счет либо по дате зачета в счет будущих платежей. Согласно письму Минфина РФ от 17.04.2023 № 03-07-11/32856, восстановление НДС обязательно, даже если товары фактически не были реализованы на внутреннем рынке, а были возвращены из-за отказа от выпуска или невозможности ввоза.

Ранее принятый к вычету НДС по импортируемым товарам подлежит восстановлению в полном объеме. Это отражается в книге покупок на дату возврата платежей или зачета. Нельзя восстанавливать НДС до получения официального подтверждения от ФТС, поскольку в противном случае возникает риск налоговых разногласий.

При восстановлении важно учитывать назначение товара. Если товар не был использован в облагаемой деятельности, а НДС был принят к вычету, налоговые органы могут расценить это как необоснованное применение вычета. В таком случае потребуется корректировка декларации за период принятия к вычету.

Таким образом, налогоплательщик должен строго отслеживать момент поступления решения ФТС и возврата средств, чтобы корректно и своевременно отразить восстановление НДС в налоговом учете.

Какие документы требуются для подтверждения возврата и восстановления НДС

Обязателен платежный документ, подтверждающий фактическое поступление суммы на расчетный счет – выписка банка или платежное поручение с отметкой о выполнении. Без подтверждения поступления восстановление НДС невозможно, даже при наличии решения от ФТС.

Также необходимо приложить копии ранее поданных таможенных деклараций, по которым производилась уплата НДС, и документы, подтверждающие его включение в состав налоговых вычетов. Это требуется для подтверждения, что НДС был ранее заявлен к вычету и фактически принят к учету.

В состав пакета включают бухгалтерскую справку, составленную по форме, утвержденной учетной политикой компании. В справке фиксируются даты уплаты и возврата, суммы, а также корреспонденции счетов, по которым проводится восстановление налога.

Дополнительно налоговая инспекция вправе затребовать договоры, инвойсы, товаросопроводительные документы, если они подтверждают правомерность возврата НДС. В случае возврата налога по решению суда – прилагается вступившее в законную силу судебное решение и исполнительный лист.

Порядок внесения исправлений в бухгалтерский и налоговый учёт

После получения корректировочного уведомления от ФТС и возврата уплаченного ранее НДС необходимо внести изменения в бухгалтерский учёт. В первую очередь аннулируются проводки, связанные с изначальной уплатой налога: дебет счёта 68 субсчёт «НДС» и кредит счёта 51. Возврат средств отражается как поступление по кредиту 76 или 68 (в зависимости от принятой учётной политики) и дебету 51.

В налоговом учёте сумма возвращённого НДС подлежит исключению из состава налоговых вычетов. Если декларация уже была сдана, подаётся уточнённая декларация за соответствующий период с корректировкой суммы вычета. В уточнённой декларации указывается новый расчёт по строке 120 раздела 3, а также корректируются данные в разделе 8.

Корректировка должна сопровождаться пояснительной запиской с указанием причины возврата налога (решение ФТС) и копиями подтверждающих документов: письма из таможни, платёжного поручения на возврат, а также исходных таможенных деклараций.

Срок подачи уточнённой декларации не регламентирован, однако важно не затягивать, чтобы избежать налоговых рисков. При этом санкции за занижение вычетов не применяются, так как речь идёт об излишне принятом вычете, добровольно скорректированном налогоплательщиком.

Все корректировки должны быть отражены в регистрах бухгалтерского и налогового учёта в том периоде, когда был получен документ от ФТС, подтверждающий возврат налога. При автоматизированной системе учёта важно также синхронизировать данные между бухгалтерскими и налоговыми регистрами, исключая двойной учёт или несоответствия.

Сроки восстановления НДС после возврата от ФТС

Восстановление НДС после возврата суммы излишне уплаченного налога по решению ФТС должно быть произведено в четко установленные сроки, регламентируемые Налоговым кодексом РФ.

Согласно пункту 3 статьи 170 НК РФ, налог, ранее принятый к вычету, подлежит восстановлению в том налоговом периоде, в котором произошел возврат суммы НДС таможенным органом. То есть, как только ФТС перечислила средства на расчетный счет, налогоплательщик обязан включить соответствующую сумму в восстановление в текущей декларации по НДС.

Практически это означает следующее:

- Дата восстановления – квартал, в котором фактически поступили средства от ФТС на расчетный счет.

- Срок отражения – не позднее срока подачи декларации за этот квартал (25-е число месяца, следующего за отчетным кварталом).

Если возврат был произведен в последний день квартала, восстановление все равно отражается в декларации этого же квартала. Отсрочка невозможна: обязанность возникает с момента поступления денежных средств, а не с даты решения ФТС или уведомления об этом.

Важно проконтролировать соответствие даты поступления средств и даты восстановления, так как несвоевременное отражение может привести к начислению пеней и штрафов.

Код операции в декларации при восстановлении НДС по возврату

При восстановлении НДС, возвращённого Федеральной таможенной службой, в декларации по НДС необходимо использовать код операции «21». Этот код указывается в разделе 8 декларации и соответствует восстановлению сумм налога, ранее принятых к вычету при ввозе товаров на территорию РФ.

В графе 1 раздела 8 указывается код «21», в графе 2 – регистрационный номер таможенной декларации, на основании которой ранее был уплачен НДС при ввозе. Графа 3 содержит наименование товара, а в графе 5 отражается сумма налога, подлежащая восстановлению. В графе 6 следует указать ИНН и КПП поставщика, если ранее товар был реализован на внутреннем рынке, либо оставить поле пустым, если товар не был передан третьим лицам.

Восстановление НДС осуществляется на основании корректирующего документа – уведомления от ФТС о возврате излишне уплаченной суммы. Этот документ служит подтверждением обязательности восстановления и должен храниться вместе с другими документами, подтверждающими корректность расчётов.

Важно не путать код «21» с кодами 01–09, которые применяются для операций по приобретению. Применение неверного кода приведёт к искажению налоговой базы и возможным претензиям со стороны налоговых органов. Указание кода «21» обязательно даже в случае, если сумма НДС восстанавливается в полном объёме и без частичной корректировки.

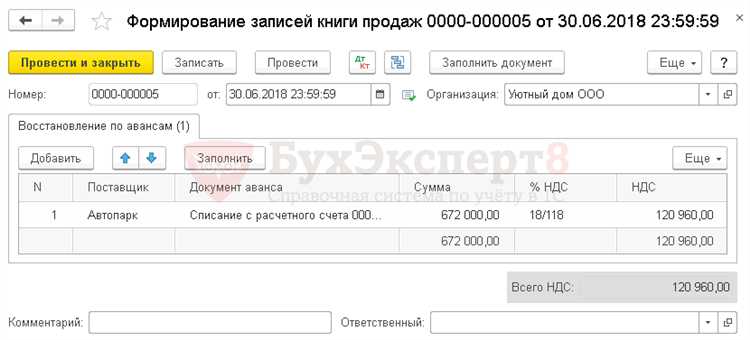

Отражение восстановления НДС в книге покупок и книге продаж

При возврате товаров, временно ввезённых через таможню, и последующем восстановлении НДС, важно правильно отразить эти операции в учетных регистрах. В книге покупок необходимо сделать корректировочную запись, уменьшающую сумму НДС к вычету по первоначальной операции ввоза. Для этого используется корректировка показателей по строке с датой получения первоначальной налоговой накладной и ссылкой на неё, с указанием суммы уменьшенного НДС.

В книге продаж в отношении восстановления НДС отражается соответствующая корректировочная запись, увеличивающая налоговую базу и сумму НДС к уплате. В качестве даты корректировки указывается дата возврата товаров или дата оформления таможенных документов, подтверждающих возврат. В графах указывается ссылка на исправляемую операцию и сумма НДС, подлежащая восстановлению.

При заполнении обеих книг важно обеспечить сопоставимость данных: сумма уменьшения НДС в книге покупок должна точно соответствовать сумме восстановления в книге продаж. Дополнительно необходимо оформить корректировочные налоговые накладные, отражающие операции восстановления НДС, что служит основанием для внесения записей в книги.

Ошибки или несоответствия в отражении восстановленного НДС могут привести к расхождениям при камеральной проверке и последующим доначислениям. Рекомендуется фиксировать в учетной политике порядок внесения корректировок и использовать специализированное программное обеспечение с функцией автоматического формирования корректировочных записей.

Как действовать при частичном возврате товаров через ФТС

При частичном возврате товаров, оформленных через ФТС, необходимо строго соблюдать порядок документального подтверждения факта возврата и его доли в общей партии. В первую очередь нужно получить от таможенного органа подтверждение изменения сведений в таможенной декларации (ТД) или оформить корректирующий документ, в котором отражается количество и стоимость возвращенной части товара.

Далее следует подготовить акт возврата, который должен содержать точные данные по наименованиям, количеству, стоимости и причинам возврата. Акт должен быть подписан обеими сторонами – экспортером и таможней, или уполномоченными лицами, если возврат происходит через посредника.

После получения подтверждающих документов корректируйте бухгалтерские записи, уменьшая налоговую базу по НДС на сумму стоимости возвращенных товаров. В декларации по НДС необходимо отразить уменьшение базы путем подачи уточнённой декларации или корректировочного расчёта в соответствии с требованиями ФНС.

Важно обеспечить, чтобы суммы НДС по возвращенной части не были ранее включены в вычеты или чтобы были оформлены корректировки вычетов в рамках одного налогового периода. Для этого храните все первичные документы с отметками ФТС и контролируйте своевременность отражения изменений в учете.

При возврате частичной партии рекомендуется проконсультироваться с налоговым консультантом для корректного отражения операций и снижения риска налоговых претензий, так как неправильное оформление возврата через ФТС может привести к отказу в восстановлении НДС.

Ответственность за ошибки при восстановлении НДС после возврата

Ошибки при восстановлении НДС после возврата товаров, задержанных или отказанных ФТС, ведут к финансовым и административным санкциям. Налоговый кодекс РФ предусматривает конкретные меры ответственности в таких случаях.

Ключевые риски при ошибках восстановления НДС:

- Начисление пени за каждый день просрочки уплаты налога, начиная с даты фактического возникновения обязанности;

- Штрафы в размере 20% от суммы заниженного налога или восстановленного с нарушениями;

- Возможные претензии со стороны ФНС и необходимость проведения налоговой проверки.

Для снижения рисков рекомендуется:

- Тщательно документировать все операции, связанные с возвратом и восстановлением НДС, включая решения и акты ФТС;

- Проверять корректность отражения возврата в налоговых декларациях и бухгалтерском учете;

- Использовать специализированное программное обеспечение для контроля расчетов НДС;

- При сомнениях консультироваться с налоговыми экспертами или юристами;

- Своевременно уведомлять налоговые органы о корректировках и предоставлять подтверждающие документы.

Невнимательность к процедурам восстановления может привести не только к финансовым потерям, но и к проблемам с налоговыми органами, включая возможное приостановление операций компании. Контроль правильности и полноты данных при возврате от ФТС – обязательное условие для законного и безрискового восстановления НДС.

Вопрос-ответ:

Каким образом можно вернуть НДС, если товар был возвращён с таможни после оформления экспорта?

Если экспортный товар возвращается с таможни, нужно подать корректировочную декларацию, чтобы отменить вывоз. После этого следует подготовить документы, подтверждающие возврат товара и его недоэкспортный статус, и подать заявление в налоговую для восстановления суммы НДС, уплаченного при ввозе или включённого в стоимость. Важно точно соблюдать сроки подачи и правильно оформить всю документацию, чтобы избежать отказов.

Какие документы необходимо собрать для восстановления НДС после возврата товара от ФТС?

Для восстановления НДС потребуется комплект документов, включающий: таможенную декларацию с отметкой о возврате товара, договор купли-продажи, транспортные документы, подтверждающие обратную отправку, а также налоговые накладные и корректировочные счета-фактуры. Также может понадобиться заявление в налоговый орган с описанием ситуации и обоснованием возврата. Без полного комплекта документов процесс восстановления может затянуться или быть отклонён.

Как изменится налоговая база по НДС после возврата товара с таможни и что это означает для бухгалтерии?

Возврат товара с таможни приводит к уменьшению налоговой базы по НДС, так как фактический экспорт не состоялся. Это требует корректировки ранее заявленных данных в бухгалтерском учёте и налоговой отчётности. Бухгалтерия должна провести исправления в регистрах учета НДС и подготовить корректировочные документы, чтобы отразить снижение суммы к возмещению. Ошибки в этом процессе могут привести к налоговым рискам и штрафам.

Можно ли восстановить НДС, если возврат товара произошёл после подачи налоговой декларации?

Да, восстановление НДС возможно, даже если возврат произошёл после подачи декларации. В этом случае нужно подать уточнённую декларацию с соответствующими исправлениями и приложить документы, подтверждающие возврат. Важно сделать это в пределах установленных законом сроков, чтобы корректировки были приняты налоговым органом. При правильном оформлении сумма НДС, ранее заявленная к вычету, будет уменьшена с учётом возврата товара.