При оформлении возврата государственной пошлины требуется указать корректный код бюджетной классификации (КБК). Ошибки на этом этапе могут привести к отказу в возврате или значительным задержкам. Поэтому знание точного КБК имеет ключевое значение для успешного прохождения процедуры возврата.

Для возврата пошлин, уплаченных в рамках федерального бюджета, используется КБК 182 1 08 07010 01 0000 110. Этот код применяется, если возврат осуществляется по основаниям, предусмотренным Налоговым кодексом РФ, например при отмене судебного акта или отказе в предоставлении государственной услуги.

Если речь идет о возврате пошлины, уплаченной в рамках регионального или местного бюджета (например, при подаче документов в органы ЗАГС или местную администрацию), необходимо использовать соответствующий КБК, утвержденный территориальными органами казначейства. Перед подачей заявления следует уточнить этот код в УФК или на официальном сайте ФНС России.

При составлении заявления на возврат важно не только указать верный КБК, но и удостовериться, что он соответствует коду, по которому была произведена исходная оплата. Несовпадение КБК между платежом и возвратом может стать основанием для отказа в обработке заявления.

Рекомендуется предварительно проверить актуальные КБК на официальных ресурсах: nalog.gov.ru и kazna.gov.ru. Эти порталы содержат обновленные классификаторы и инструкции по применению кодов для различных типов платежей и возвратов.

В каких случаях осуществляется возврат государственной пошлины

Если уплата пошлины произошла ошибочно или в большем размере, заявитель вправе обратиться за возвратом излишне перечисленной суммы. Основанием в таком случае служит подтверждение факта излишней уплаты, например, платёжное поручение с отметкой банка и подтверждение актуального размера пошлины на момент оплаты.

При отмене судебного акта, в связи с которым производилась уплата, возврат возможен в случае, если документ был отменён до вступления в законную силу. Это касается как дел арбитражной юрисдикции, так и общей.

Возврат допускается также, если заявитель отказался от иска, а ответчик не заявил возражений против прекращения производства по делу, при этом заявление подано до начала разбирательства по существу. Дополнительно возможен возврат при прекращении дела по основаниям, не связанным с рассмотрением спора (например, смертью стороны или ликвидацией юридического лица).

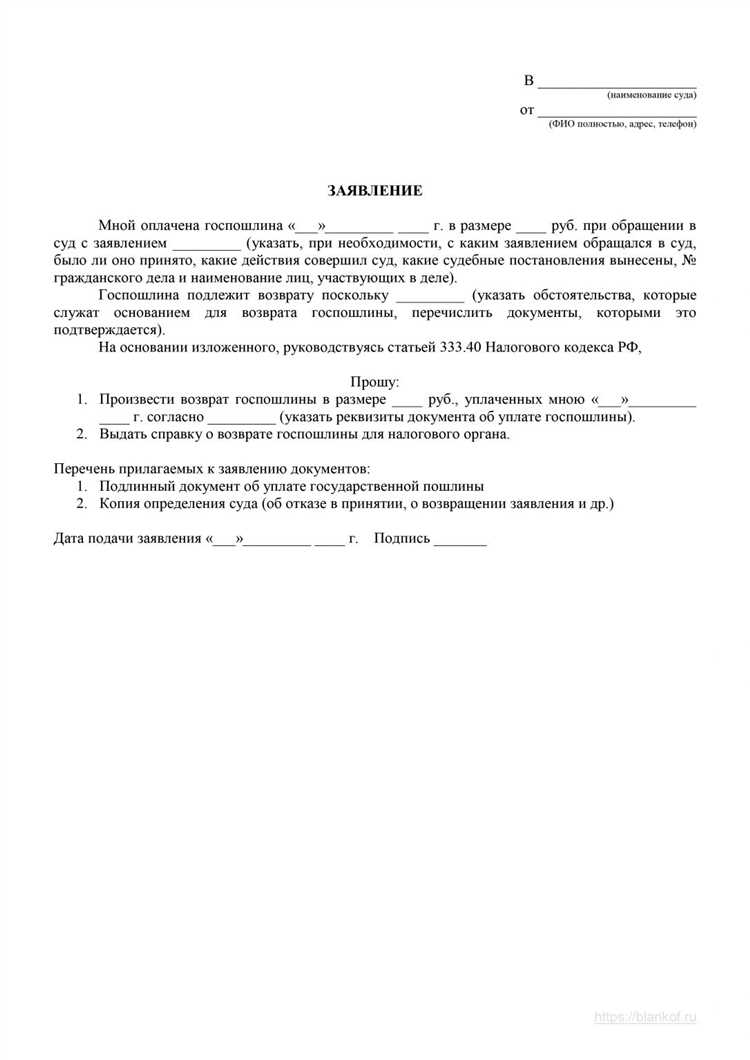

Чтобы инициировать возврат, необходимо подать заявление в налоговый орган по месту нахождения казначейства, через которое была перечислена пошлина. Срок обращения составляет три года со дня уплаты. К заявлению прилагаются оригиналы платёжных документов и копии процессуальных актов, подтверждающих основание возврата.

Какой КБК указывать при возврате госпошлины через налоговую

При возврате государственной пошлины через налоговый орган используется строго определённый код бюджетной классификации. Ошибка в указании КБК приведёт к отклонению заявления и невозможности вернуть уплаченные средства.

Для возврата пошлины по линии Федеральной налоговой службы указывается КБК 182 1 08 07010 01 0000 110. Этот код применяется в большинстве случаев, когда госпошлина была перечислена в бюджет и возникло право на её возврат: при отмене решения суда, отказе от иска, возврате заявления, а также при переплате.

Важно: указывать нужно именно КБК, предназначенный для возврата, а не тот, по которому производилась изначальная уплата. Основное назначение КБК 182 1 08 07010 01 0000 110 – отражение операций по возврату излишне уплаченных сумм госпошлины по решениям налоговых органов.

КБК необходимо вписывать в заявление о возврате, которое направляется в налоговый орган, а также в реквизиты платёжного поручения, если возврат осуществляется на расчётный счёт.

Проверка актуальности КБК осуществляется на сайте Федерального казначейства или в письмах ФНС, поскольку коды могут уточняться при изменении структуры бюджетной классификации.

КБК для возврата госпошлины при отказе от подачи иска

Если заявитель передумал обращаться в суд и решил отказаться от подачи иска, он имеет право на возврат уплаченной государственной пошлины. Основанием служит пункт 1 части 1 статьи 333.40 Налогового кодекса РФ – неиспользование права на обращение в суд.

Для возврата средств необходимо подать заявление в налоговый орган по месту нахождения суда, которому изначально была адресована пошлина. К заявлению прилагаются подтверждающие документы: квитанция об оплате, отказ от подачи иска, подтверждение из суда о непринятии заявления.

При оформлении заявления на возврат важно правильно указать код бюджетной классификации (КБК), используемый для учета возврата госпошлины. В данном случае применяется КБК:

| 182 1 08 05010 01 6000 110 |

Этот КБК используется при возврате сумм, уплаченных в качестве государственной пошлины, по решениям налоговых органов. Он предназначен для учета операций по возврату на основании НК РФ, включая случаи отказа от подачи искового заявления.

Нельзя указывать исходный КБК, по которому производилась уплата – он предназначен исключительно для зачисления доходов. При возврате средств должен применяться именно «возвратный» КБК, чтобы исключить ошибки при обработке заявления налоговым органом.

Возврат госпошлины при отмене судебного акта: какой КБК

Если судебный акт, на основании которого была уплачена государственная пошлина, отменён, заявитель имеет право на её возврат. Для корректного оформления возврата важно указать соответствующий код бюджетной классификации (КБК), предусмотренный для таких ситуаций.

В случаях отмены судебного акта возврат осуществляется через налоговый орган. При подаче заявления следует использовать КБК, относящийся к возврату излишне уплаченных сумм по судебным пошлинам. Применяется универсальный КБК для возврата, который используется ФНС:

- 182 1 08 07010 01 6000 110 – возврат государственной пошлины, администрируемой налоговыми органами.

Этот КБК применяется при возврате пошлины по делам, которые рассматривались арбитражными судами и судами общей юрисдикции, если их решения были отменены. Отдельного КБК, строго привязанного к отмене судебного акта, не предусмотрено – используется общий для возврата.

В заявлении необходимо указать причину возврата: отмена судебного акта, в связи с чем решение по делу утратило силу, и пошлина считается не подлежащей взысканию. Также к заявлению прикладывается копия акта об отмене соответствующего судебного решения.

Если возврат осуществляется по делу, где пошлина изначально зачислялась по иным КБК (например, через ГАС «Правосудие»), то в налоговой инспекции следует уточнить, какой конкретно КБК был использован при уплате, и подтвердить его в реквизитах заявления на возврат.

Где найти актуальный КБК для возврата госпошлины

Коды бюджетной классификации (КБК) для возврата государственной пошлины определяются Министерством финансов РФ и ежегодно утверждаются в составе перечня КБК на текущий финансовый год. Для корректного указания КБК в заявлении на возврат важно использовать только актуальные данные.

Для получения действующего КБК следует использовать следующие источники:

- Официальный сайт Федерального казначейства РФ – roskazna.gov.ru. В разделе «Бюджетная классификация» публикуется действующий приказ Минфина с перечнем КБК.

- Сайт Федеральной налоговой службы – nalog.gov.ru. В разделе «Физические лица» → «Госпошлина» можно найти рекомендации по возврату и соответствующие КБК.

- Приказ Минфина России № 85н – ежегодный нормативный документ, содержащий все действующие КБК, включая коды возврата. Документ доступен на правовых порталах: «Гарант», «КонсультантПлюс» и «Официальный интернет-портал правовой информации».

Для возврата госпошлины по гражданским и административным делам чаще всего используется КБК 182 1 08 07010 01 6000 110 – в случае возврата излишне уплаченных сумм. Однако точный КБК может отличаться в зависимости от причины возврата и органа, в пользу которого уплата была произведена.

Перед подачей заявления необходимо сверить КБК с последней редакцией нормативных документов и проконсультироваться с сотрудниками налогового органа или суда, если пошлина была уплачена по их реквизитам. Неправильно указанный КБК приведёт к отказу в возврате и затянет процесс.

Ошибки при указании КБК и последствия для заявителя

Указание неверного КБК при оформлении возврата государственной пошлины приводит к отказу в зачислении суммы на счет заявителя. Например, применение КБК, не предназначенного для возврата, либо устаревшего кода вызывает отклонение платежа налоговыми органами.

Частая ошибка – указание КБК, относящегося к платежу, а не к возврату. В результате заявление на возврат не рассматривается, срок процедуры сдвигается на несколько месяцев из-за необходимости подачи уточненных документов.

При обнаружении ошибки налоговый орган направляет уведомление с требованием исправить КБК или оформить новый платеж. Несвоевременное реагирование приводит к утрате права на возврат в установленные законом сроки.

Рекомендуется сверять КБК с официальными источниками, такими как Приказ Минфина и ФНС, непосредственно перед подачей документов. Использование актуального кода исключает риск отказа и ускоряет возврат средств.

В случае ошибки лучше подать уточненную платежку с правильным КБК и приложить объяснительную записку. Это позволяет минимизировать задержки и сохранить права заявителя на возврат госпошлины.

Порядок заполнения платежного поручения с КБК при возврате

В поле Код бюджетной классификации (КБК) необходимо указать актуальный код, соответствующий возврату государственной пошлины. Для возврата через налоговую, например, используется КБК 188 1 05 01000 01 1000 110 (возврат из бюджета). Точный КБК всегда проверяйте в официальных источниках или на сайте ФНС.

В графе Назначение платежа указывайте подробную информацию: основание возврата (например, номер и дата решения суда или приказа о возврате), реквизиты плательщика и период уплаты госпошлины. Это поможет исключить ошибки при обработке.

Сумма платежа должна точно соответствовать сумме возврата, указанной в подтверждающих документах (решение суда, уведомление налоговой). Важно избегать округлений и дробных значений.

В реквизите Получатель платежа указывайте полное наименование и ИНН/КПП бюджетного учреждения, указанного в распоряжении на возврат.

Заполняйте платежное поручение разборчиво и корректно, избегая исправлений. Проверьте соответствие всех реквизитов с документами, подтверждающими возврат, чтобы исключить отказ или задержку перечисления средств.

Отличие КБК возврата от КБК уплаты государственной пошлины

КБК (Код бюджетной классификации) для уплаты государственной пошлины предназначен для перечисления средств в бюджет в момент оплаты услуги или подачи документов. Этот КБК уникален для каждого вида госпошлины и определяется в соответствии с Налоговым кодексом и ведомственными нормативами.

КБК возврата государственной пошлины применяется исключительно при возврате ранее уплаченных сумм. Он отличается от КБК уплаты по структуре и цифровому коду, отражая факт возврата средств в бюджет, а не их поступления. Использование правильного КБК возврата гарантирует корректное зачисление средств на счет заявителя и предотвращает ошибки в учёте бюджета.

При оформлении возврата платежа необходимо указывать КБК, соответствующий возврату, который включает в себя отдельный цифровой код, чаще всего заканчивающийся на «01» или иной специфический суффикс, присущий возвратным операциям. Ошибка в указании КБК приводит к задержкам в возврате или отказу налоговых органов.

Рекомендуется сверять КБК возврата с актуальными официальными источниками (Федеральное казначейство, налоговые органы) перед заполнением платежных документов. Указание КБК уплаты вместо КБК возврата при возврате денежных средств считается нарушением, требующим корректировки.

Таким образом, ключевое отличие КБК возврата от КБК уплаты – целевое назначение и цифровая структура, отражающая направление движения средств: поступление в бюджет или возврат заявителю.

Вопрос-ответ:

Что такое КБК и зачем он нужен при возврате государственной пошлины?

Код бюджетной классификации (КБК) — это цифровой код, который идентифицирует конкретный вид доходов или расходов бюджета. При возврате государственной пошлины КБК указывает, что деньги возвращаются в бюджет в виде возврата, а не как новое поступление. Это важно для правильного учета платежа в государственных органах и для корректного отражения операции в финансовой отчетности.

Как правильно указать КБК в платежном поручении при возврате госпошлины?

В платежном поручении необходимо заполнить поле с КБК, соответствующим именно возврату государственной пошлины. Этот код отличается от кода уплаты пошлины. Обычно он содержит определённый набор цифр, указывающих на возврат, и нужно сверить его с актуальным перечнем КБК, опубликованным на официальных ресурсах. Ошибка в КБК может привести к задержке или отказу в возврате.

Можно ли вернуть госпошлину, если заявление подано с ошибками или недостатками?

Возврат госпошлины возможен, но только при условии, что основание для возврата соответствует требованиям законодательства. Если заявление содержит ошибки, которые не позволяют определить факт излишней уплаты, возврат могут приостановить до устранения замечаний. Важно правильно оформить документы и указать верный КБК, чтобы избежать отказа.

В каких случаях предусмотрен возврат государственной пошлины по закону?

Госпошлина возвращается, если заявление или иск были отозваны, дело прекращено без рассмотрения, судебное решение отменено или если произошла техническая ошибка при оплате. Каждый случай требует подтверждающих документов, и возврат осуществляется только при наличии официального основания, подтверждённого в установленном порядке.

Где можно найти актуальный список КБК для возврата госпошлины?

Актуальный перечень кодов бюджетной классификации размещён на официальных сайтах Федерального казначейства и Минфина России. Кроме того, его публикуют в обновлённых формах платежных документов и инструкциях для налогоплательщиков. Рекомендуется использовать только проверенные источники, чтобы избежать ошибок при заполнении.