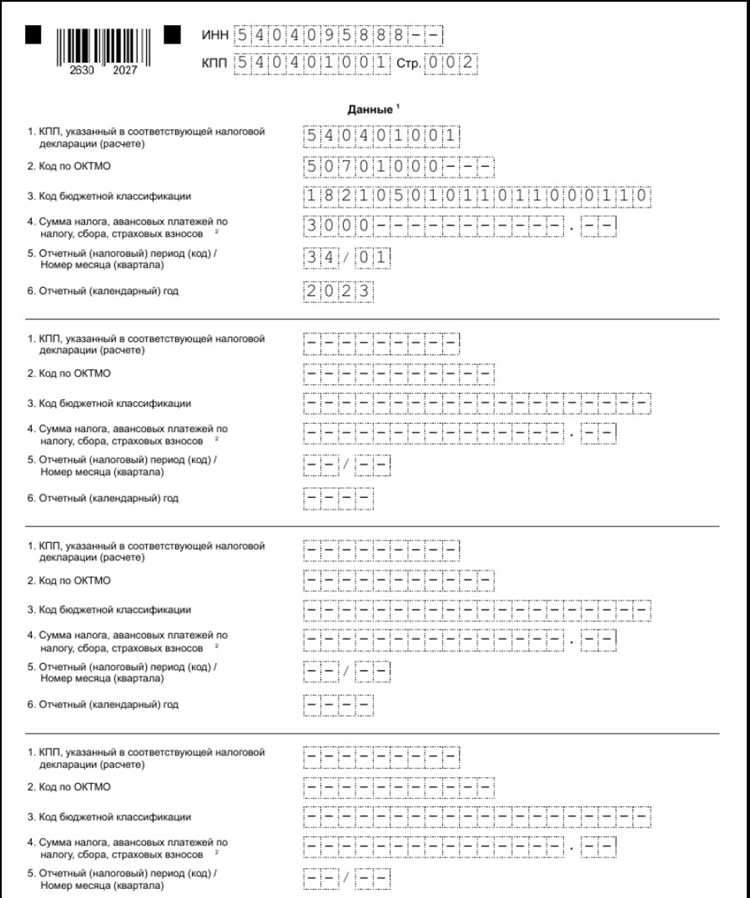

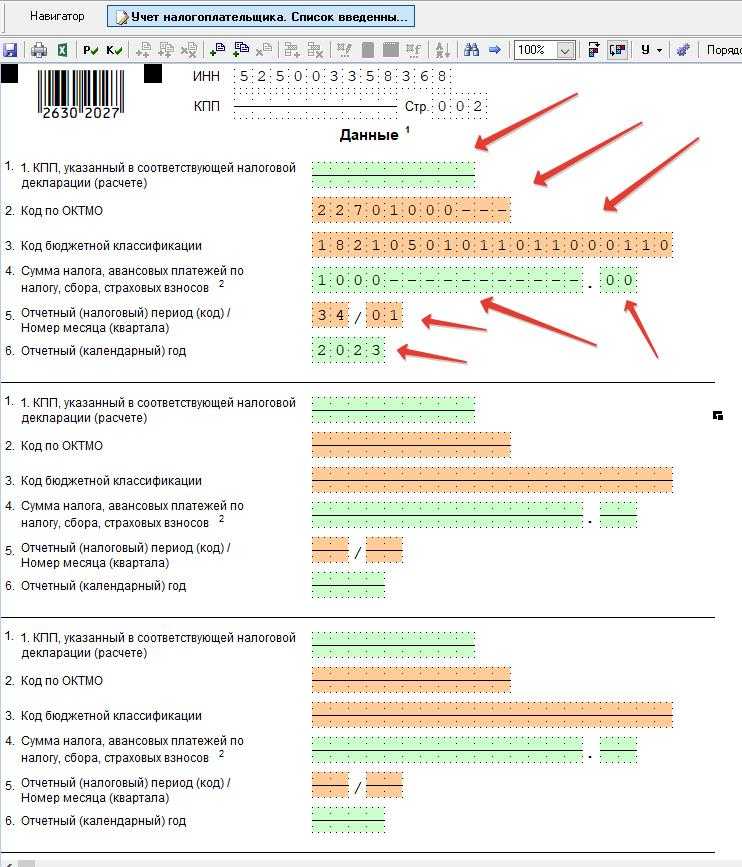

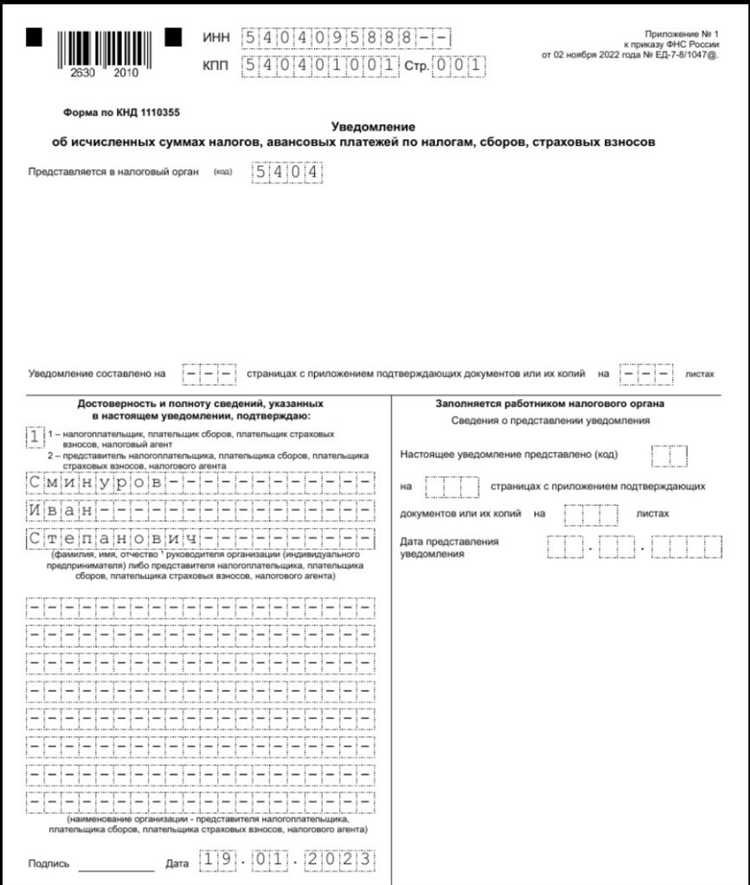

Корректное указание КПП (кода причины постановки на учет) в налоговом уведомлении – обязательное условие для правильной идентификации организации налоговыми органами. Неверный КПП может повлечь за собой возврат документов или отказ в их принятии, а также привести к ошибкам в исчислении налоговых обязательств.

КПП формируется налоговым органом и зависит от двух факторов: местонахождения организации или ее обособленного подразделения и причины постановки на учет. Код состоит из 9 цифр: первые 4 обозначают код налоговой инспекции, следующие 2 – основание постановки на учет, а последние 3 – порядковый номер постановки в пределах конкретной инспекции.

При заполнении уведомлений по форме С-09-1, 2-НДФЛ или при сдаче деклараций через ТКС важно указывать именно тот КПП, который соответствует конкретному подразделению или месту исполнения налогового обязательства. Например, при наличии нескольких филиалов нужно использовать КПП соответствующего обособленного подразделения, а не головной организации.

Для точного определения КПП необходимо использовать выписку из ЕГРЮЛ или ЕГРИП, данные из Личного кабинета налогоплательщика, либо обратиться к регистрационному уведомлению из ИФНС. Также важно сверять код с последними изменениями, особенно в случае реорганизации, смены адреса или открытия новых подразделений.

Что такое КПП и зачем он указывается в налоговом уведомлении

КПП указывается в налоговом уведомлении для идентификации конкретного подразделения или места учета налогоплательщика. Это особенно важно для организаций, у которых несколько филиалов, зарегистрированных в разных налоговых органах. Указание точного КПП позволяет правильно сопоставить налоговые обязательства с нужной территориальной ИФНС.

Например, если юридическое лицо имеет головной офис в одном субъекте РФ, а склад или производство – в другом, для каждого места постановки на учет присваивается отдельный КПП. При составлении уведомлений по налогу на прибыль, налогу на имущество и другим региональным налогам, необходимо использовать КПП того подразделения, к которому относится объект налогообложения.

Ошибочное указание КПП может привести к возврату уведомления, некорректному зачислению уплаченных сумм или налоговым спорам. Поэтому выбор корректного КПП требует проверки данных в ЕГРЮЛ или на официальных сайтах ФНС, а также учета структуры организации и специфики налогооблагаемых объектов.

В каких случаях используется КПП головной организации

КПП головной организации указывается в налоговом уведомлении в тех случаях, когда юридическое лицо осуществляет деятельность только по месту своей регистрации и не имеет обособленных подразделений. В такой ситуации код причины постановки на учет (КПП) соответствует месту нахождения самой организации и формируется на основе данных налоговой инспекции, в которой организация поставлена на учет как основное юридическое лицо.

Также КПП головной организации используется при подаче налоговых уведомлений, касающихся централизованных функций: уплаты налога на прибыль с консолидированной группы налогоплательщиков, сдачи отчетности по НДС в случае ведения деятельности без выделения подразделений, подачи сведений по страховым взносам, если все сотрудники оформлены в головной организации.

Если деятельность ведется в пределах одного муниципального образования и не оформлены обособленные подразделения, то даже при наличии нескольких офисов используется только КПП головной организации. Исключение составляют случаи, когда выполняются условия статьи 11 НК РФ о признаках обособленного подразделения.

Важно учитывать, что ошибочное указание КПП подразделения вместо КПП головной организации может привести к несопоставимости отчетности и риску отказа в приеме документов. Поэтому при заполнении налогового уведомления без участия обособленных структур необходимо всегда указывать КПП, присвоенный налоговым органом по месту регистрации юридического лица.

Когда необходимо указывать КПП обособленного подразделения

КПП обособленного подразделения указывается в налоговом уведомлении в случаях, когда организация имеет зарегистрированные подразделения, обладающие признаками обособленности по статье 11 НК РФ. Это относится к филиалам, представительствам, а также иным подразделениям, по месту нахождения которых ведётся деятельность и имеются отдельные рабочие места на срок более одного месяца.

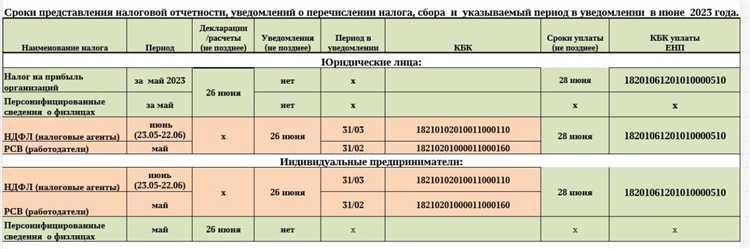

Указание КПП подразделения требуется при подаче налоговых уведомлений, касающихся расчетов по налогу на прибыль (при наличии распределения по месту деятельности), НДФЛ, страховым взносам и другим налогам, если по месту нахождения подразделения открыт расчетный счет или происходит начисление доходов физическим лицам.

Если организация направляет уведомление по форме КНД 1150001, 1151111 или 1151057 в инспекцию по месту нахождения подразделения, то обязательно должен быть указан соответствующий КПП – он отличается от КПП головной организации и присваивается налоговой по месту учета подразделения.

При ошибочном указании КПП головной организации вместо КПП подразделения налоговое уведомление будет считаться поданным в ненадлежащую инспекцию. Это приведет к отказу в приеме или формальному несоответствию, что может повлечь штрафы и приостановление операций по счетам в случае неисполнения налоговых обязательств.

Проверить КПП обособленного подразделения можно в карточке регистрации юридического лица на сайте ФНС или в ЕГРЮЛ, указав адрес конкретного подразделения. При наличии нескольких подразделений, важно точно указать КПП того, которое связано с налогооблагаемой операцией, отражаемой в уведомлении.

Как узнать действующий КПП через ЕГРЮЛ или ЕГРИП

Для получения актуального КПП организации или индивидуального предпринимателя необходимо обратиться к данным, содержащимся в реестрах ЕГРЮЛ (для юридических лиц) или ЕГРИП (для ИП). Информация предоставляется в свободном доступе через официальный сервис ФНС России.

Перейдите на сайт egrul.nalog.ru. Введите в поисковую строку ИНН, ОГРН или наименование организации. Система отобразит список совпадений – выберите нужное юридическое лицо или ИП.

После выбора карточки организации откроется краткая выписка из ЕГРЮЛ/ЕГРИП, где в блоке с регистрационными данными будет указан КПП. В случае наличия нескольких обособленных подразделений система отобразит каждый зарегистрированный КПП с указанием адреса подразделения.

Для получения более полной информации рекомендуется скачать полную выписку в формате PDF или XML. В ней будет приведён перечень всех КПП, включая действующий по юридическому адресу и, при наличии, по адресам обособленных подразделений.

Если организация была реорганизована, переехала или закрыла подразделение, в выписке будет указан статус таких КПП как недействующий. Учитывайте это при формировании уведомлений в налоговые органы.

Также КПП можно проверить через личный кабинет юридического лица или ИП на сайте nalog.gov.ru – в разделе «Регистрационные данные» содержатся сведения из ЕГРЮЛ/ЕГРИП с актуальными реквизитами, включая КПП.

Какой КПП указывать при смене адреса или реорганизации

При смене юридического адреса организации в пределах одного населённого пункта, как правило, КПП не меняется. Однако при переезде в другой регион или город происходит смена налогового органа, а значит, и КПП также будет новым. Важно учитывать дату внесения изменений в ЕГРЮЛ – с этого момента начинает действовать новый КПП.

В случае реорганизации (слияние, присоединение, разделение, выделение или преобразование) КПП может быть изменён автоматически в процессе государственной регистрации. В таких ситуациях для целей налоговой отчетности нужно использовать:

- действующий КПП новой организации (при создании новой структуры в результате реорганизации);

- КПП правопреемника (при присоединении или преобразовании);

- КПП каждого из правопреемников – если обязанности распределяются между несколькими организациями.

Для проверки актуального КПП после регистрации изменений рекомендуется использовать выписку из ЕГРЮЛ или сервис ФНС «Проверь себя и контрагента». Указание прежнего КПП в налоговом уведомлении после смены адреса или реорганизации может привести к его отклонению или требованию корректировки.

Если уведомление подаётся в переходный период (до получения новой записи в ЕГРЮЛ), допускается указание старого КПП, но с пояснением о предстоящих изменениях. После завершения процедуры изменения необходимо направить новое уведомление с обновлённым КПП.

Что делать при расхождении КПП в уведомлении и базе ФНС

При выявлении расхождения КПП в налоговом уведомлении и данных, зарегистрированных в базе ФНС, необходимо действовать последовательно для устранения ошибки и корректного учета налоговых обязательств.

-

Проверить правильность КПП в уведомлении:

- Сравнить КПП с данными из ЕГРЮЛ/ЕГРИП, доступными на официальном сайте ФНС или через сервисы налоговой.

- Убедиться, что КПП соответствует месту постановки на учет по месту нахождения организации или обособленного подразделения.

-

Сверить актуальность данных в базе ФНС:

- Запросить актуальную выписку из ЕГРЮЛ/ЕГРИП для подтверждения КПП.

- Проверить изменения, связанные с реорганизацией, сменой адреса или созданием новых подразделений, которые могли не отразиться в базе.

-

В случае ошибки или устаревших данных в базе ФНС:

- Подать заявление о внесении изменений в регистрационные данные через личный кабинет налогоплательщика или в налоговую инспекцию.

- Приложить подтверждающие документы (решения о смене адреса, постановке на учет обособленных подразделений и т.п.).

-

Если КПП в уведомлении неверно указан налоговым органом:

- Обратиться в налоговую инспекцию с письменным запросом на корректировку уведомления.

- Приложить копии регистрационных документов и выписку из ЕГРЮЛ/ЕГРИП с верными КПП.

-

После устранения несоответствия:

- Получить подтверждение от ФНС о внесении корректировок.

- Запросить обновленное налоговое уведомление с правильным КПП.

Игнорирование расхождений может привести к ошибкам в расчетах налогов и штрафным санкциям, поэтому важно оперативно проверять и согласовывать КПП в уведомлениях и базе ФНС.

КПП при подаче уведомления за другого налогоплательщика

При подаче налогового уведомления от имени другого налогоплательщика необходимо указывать КПП, соответствующий именно этому налогоплательщику, а не подающему уведомление лицу. КПП определяется по юридическому адресу или месту нахождения подразделения налогоплательщика, за которого подается уведомление.

Если уведомление подает представитель организации или уполномоченное лицо, КПП остается неизменным и соответствует данным из ЕГРЮЛ/ЕГРИП налогоплательщика. Для подтверждения полномочий следует приложить нотариально заверенную доверенность или иной документ, подтверждающий право подачи.

В случае указания неверного КПП налоговый орган может отклонить уведомление или запросить уточнение данных. Это приводит к задержкам в учете и возможным штрафам за несвоевременное предоставление сведений.

Рекомендуется сверять КПП с официальными выписками из ЕГРЮЛ, особенно если уведомление подается за обособленное подразделение. При смене адреса или реорганизации изменения в КПП должны быть отражены до подачи уведомления.

При заполнении электронных форм проверяйте, чтобы КПП совпадал с реквизитами налогоплательщика в системе ФНС, иначе заявка не будет принята.

Ответственность за указание некорректного КПП в уведомлении

Указание неверного КПП в налоговом уведомлении ведет к нарушению порядка представления налоговой отчетности и может повлечь штрафные санкции. В соответствии с Налоговым кодексом РФ, за неправильное указание реквизитов налогоплательщика, включая КПП, предусмотрена ответственность в виде штрафа от 1000 до 5000 рублей для юридических лиц.

Неправильный КПП приводит к невозможности однозначной идентификации подразделения организации в налоговой базе, что задерживает обработку уведомления и может стать причиной дополнительных запросов со стороны ФНС.

Кроме того, если ошибка в КПП повлияла на исчисление налога или отчетные данные, налоговый орган вправе инициировать налоговую проверку и начислить пени за просрочку платежа. В таких случаях налогоплательщик несет риск доначислений и финансовых потерь.

Рекомендуется тщательно сверять КПП с данными ЕГРЮЛ или ЕГРИП и использовать актуальные сведения из официальных источников. При обнаружении ошибки в поданном уведомлении необходимо своевременно направить уточненное уведомление с корректными реквизитами, чтобы избежать усиленного контроля и штрафных санкций.

Вопрос-ответ:

Как правильно узнать КПП организации для заполнения налогового уведомления?

КПП определяется по месту учета организации в налоговом органе. Обычно его можно найти в выписке из ЕГРЮЛ или на официальном сайте ФНС по ИНН компании. Важно брать КПП именно того подразделения, с которым связана операция или обязательство, отражаемое в уведомлении.

Можно ли использовать КПП головной организации, если уведомление подается от обособленного подразделения?

Если уведомление относится к деятельности конкретного подразделения, то нужно указывать именно его КПП. Применение КПП головной компании допустимо только в случаях, когда налоговое обязательство связано с центральным офисом, а не с обособленным подразделением.

Что делать, если в налоговом уведомлении указан неправильный КПП и налоговая отказалась принять документы?

В таком случае следует подготовить уточненное уведомление с правильным КПП и направить его в налоговый орган повторно. Параллельно рекомендуется проверить актуальность КПП в базе ФНС, чтобы избежать повторных ошибок. Если ошибка вызвала штрафные санкции, возможно, понадобится подать заявление с объяснением и просьбой о смягчении ответственности.

Как узнать КПП обособленного подразделения, если в документах нет прямой информации?

КПП обособленного подразделения можно получить, запросив выписку из ЕГРЮЛ или ЕГРИП, где отражены сведения о всех подразделениях организации. Также можно обратиться напрямую в налоговую инспекцию по месту нахождения подразделения для уточнения данных.

При смене юридического адреса организации нужно ли менять КПП в налоговых уведомлениях?

Да, при изменении юридического адреса, если организация переходит на учет в другую налоговую инспекцию, КПП меняется на соответствующий новому месту учета. В уведомлениях следует указывать актуальный КПП, соответствующий новому адресу, иначе документы могут быть признаны некорректными.